社会保障は2025年に歴史的な年を締めくくりました。社会保障の90年の歴史の中で初めて、平均的な退職者の月額給付額が2000ドルを超えました。さらに、2026年にプログラムの7000万人以上の従来型受給者に適用された2.7%の生活費調整(COLA)は、5年連続で給付額が少なくとも2.5%増加したことを示しています。これはほぼ30年ぶりのことです。この歴史的な進展にもかかわらず、アメリカの最大の退職者支援プログラムの財政的基盤は目の前で崩れつつあります。社会保障の財政悪化の原因はいくつかありますが、その中でも所得格差の問題はもはや無視できません。画像提供:ゲッティイメージズ。社会保障の大幅な給付削減はわずか7年後に迫っている--------------------------------------------------1940年1月に最初の退職者給付金が送付されて以来、社会保障理事会は毎年、プログラムの財政状態を調査した報告書を発表しています。この長い報告書は、収入の流れとその資金の行き先を詳細に記しています。また、理事会の年次報告書は将来予測も行います。2025年の社会保障理事会報告書によると、長期的な未資金義務は25.1兆ドルに上ると推定されています。簡単に言えば、報告書発行後の75年間に集められると予測される収入は、毎年のCOLAを含む支出予測額を25.1兆ドル下回る見込みです。しかし、これは社会保障やその受給者にとって最も緊急の懸念事項ではありません。2025年の理事会報告書によると、老齢・遺族保険(OASI)信託基金は、法令により投資されている特別国債の資産残高(創設以来集められた余剰収入)が2033年に枯渇すると予測されています。OASIは、退職者や死亡した労働者の遺族に月々給付を行う基金です。明るい兆しは、OASIには受給資格者への支払いを続けるための予備金が必要ないことです。つまり、社会保障は破産や給付停止の危機に瀕しているわけではありません。ただし、OASIの資産残高の枯渇予測は、現行の支払いスケジュール(COLAを含む)が持続可能でないことを示しています。理事会の予測が正しければ、退職者や死亡した労働者の遺族は、2033年に最大23%の支給削減を余儀なくされ、その後も2099年までさらなる削減を避けるための措置が取られる可能性があります。OASIの資産残高は7年で枯渇する可能性がある。YChartsによる米国老齢・遺族保険信託基金の年末資産データ。所得格差の拡大はアメリカ最大の退職支援プログラムにとって具体的な問題------------------------------------------------------------上記は、社会保障が直面している問題の規模を概観したものです。今回は、その中でも特に広がる問題の一つ、所得格差について詳しく見ていきましょう。2024年、社会保障の老齢・遺族保険(OASI)と障害保険(DI)の合計信託基金は、ほぼ1.42兆ドルの収入を集めました。その大部分(91%超)は、労働所得(賃金や給与、投資所得は除く)にかかる12.4%の給与税から得られました。2026年には、この給与税は0.01ドルから184,500ドルまでの所得に適用され、それを超える所得(「所得税キャップ」)は免除されます。この所得税キャップは、国民平均賃金指数に連動してほぼ毎年引き上げられています。唯一引き上げが行われないのは、デフレーションが発生した場合で、そのときはCOLAが受給者に適用されません。働くアメリカ人の約94%は、その年の所得税キャップ以下の収入しか得ていません。つまり、彼らは稼ぐすべてのドルに対して社会保障に支払っていることになります。一方、所得税キャップを超える約6%の労働者は、少なくとも一部の所得が給与税から免除されることになります。問題は、過去40年で高所得者の賃金や給与が所得税キャップよりも速いペースで増加していることです。1983年、社会保障の大規模改正(社会保障改正法1983年)が成立したとき、約90%の所得が給与税の対象でした。しかし、社会保障局(SSA)の2025年のファーストファクト&フィギュアによると、「2024年には対象となる雇用の所得の約83%が課税対象だった」と報告しています。時間とともに、多くの所得が12.4%の給与税を回避しつつあり、特に社会保障収入に依存して生活を成り立たせている退職者がその代償を払う可能性があります。画像提供:ゲッティイメージズ。富裕層への課税は万能策?そんなに甘くない...--------------------------------------------------前述の通り、所得格差は社会保障の唯一の問題ではありません。歴史的に低い出生率、合法移民の減少、ベビーブーマーの定年退職の進行なども、プログラムの財政基盤を弱める要因です。しかし、所得格差は比較的取り組みやすい人口動態の変化と見なされています。もし、働くアメリカ人に無作為に調査を行えば、多くの人が富裕層への課税を支持する可能性が高いです。所得税キャップを引き上げるか、完全に撤廃すれば、すでに給与のすべてに課税されている94%の労働者には影響しません。むしろ、税キャップの調整は、現在一部の所得が給与税から逃れている6%の労働者から追加の収入を即座に得ることになります。簡単な解決策のように思えますね?しかし、実際はそう単純ではありません。数年前、社会保障局の主任会計士事務所(OACT)は、所得税キャップを完全に撤廃し、すべての賃金・給与に給与税を課した場合、アメリカの主要な退職支援プログラムの将来に何が起こるかの分析を公表しました。OACTは、これにより信託基金(OASIとDI)の持続可能性が「約35年」延長されると推定しています。高所得者に即時収入をもたらすことは、OASIの大規模な給付削減を遅らせる効果はありますが、長期的な未資金義務を解消するには十分ではありません。実際、これだけではほとんど効果がありません。高所得者への課税は一つの解決策にはなりますが、将来世代の社会保障を強化するためには、他の解決策も必要です。さらに、高所得者はすでに社会保障に適正な負担をしているとも言えます。労働者が年間どれだけ稼いだとしても、2026年の完全退職年齢時の最大給付額は月額4152ドルです。最大月額給付額の上限と同様に、課税対象となる所得の上限も設定されています。さらに厄介なのは、議会で社会保障法を改正するには上院で60票の賛成が必要なことです。1970年代後半以来、民主党も共和党も超過多数を持っていないため、超党派の協力なしには給与税の調整は困難です。実現の見込みはほとんどありません。富裕層への課税は支持されている提案ですが、社会保障の所得格差問題を根本的に解決する確実な方法はなく、それは退職者にとって良いニュースではありません。

社会保障には悪化する所得格差の問題があり、退職者がその代償を支払うことになるかもしれません

社会保障は2025年に歴史的な年を締めくくりました。

社会保障の90年の歴史の中で初めて、平均的な退職者の月額給付額が2000ドルを超えました。さらに、2026年にプログラムの7000万人以上の従来型受給者に適用された2.7%の生活費調整(COLA)は、5年連続で給付額が少なくとも2.5%増加したことを示しています。これはほぼ30年ぶりのことです。

この歴史的な進展にもかかわらず、アメリカの最大の退職者支援プログラムの財政的基盤は目の前で崩れつつあります。社会保障の財政悪化の原因はいくつかありますが、その中でも所得格差の問題はもはや無視できません。

画像提供:ゲッティイメージズ。

社会保障の大幅な給付削減はわずか7年後に迫っている

1940年1月に最初の退職者給付金が送付されて以来、社会保障理事会は毎年、プログラムの財政状態を調査した報告書を発表しています。この長い報告書は、収入の流れとその資金の行き先を詳細に記しています。

また、理事会の年次報告書は将来予測も行います。2025年の社会保障理事会報告書によると、長期的な未資金義務は25.1兆ドルに上ると推定されています。簡単に言えば、報告書発行後の75年間に集められると予測される収入は、毎年のCOLAを含む支出予測額を25.1兆ドル下回る見込みです。

しかし、これは社会保障やその受給者にとって最も緊急の懸念事項ではありません。

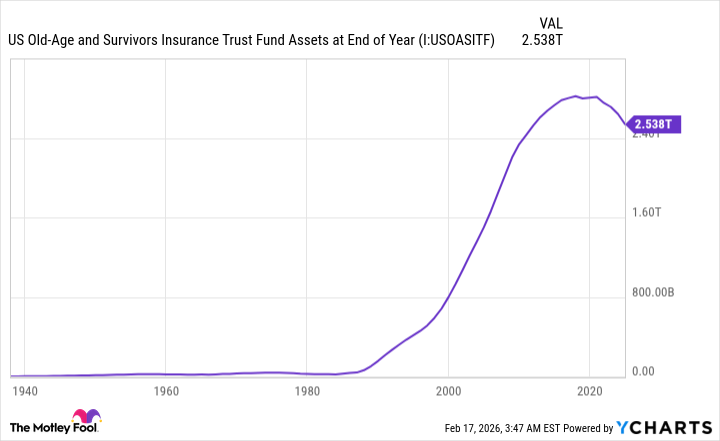

2025年の理事会報告書によると、老齢・遺族保険(OASI)信託基金は、法令により投資されている特別国債の資産残高(創設以来集められた余剰収入)が2033年に枯渇すると予測されています。OASIは、退職者や死亡した労働者の遺族に月々給付を行う基金です。

明るい兆しは、OASIには受給資格者への支払いを続けるための予備金が必要ないことです。つまり、社会保障は破産や給付停止の危機に瀕しているわけではありません。ただし、OASIの資産残高の枯渇予測は、現行の支払いスケジュール(COLAを含む)が持続可能でないことを示しています。

理事会の予測が正しければ、退職者や死亡した労働者の遺族は、2033年に最大23%の支給削減を余儀なくされ、その後も2099年までさらなる削減を避けるための措置が取られる可能性があります。

OASIの資産残高は7年で枯渇する可能性がある。YChartsによる米国老齢・遺族保険信託基金の年末資産データ。

所得格差の拡大はアメリカ最大の退職支援プログラムにとって具体的な問題

上記は、社会保障が直面している問題の規模を概観したものです。今回は、その中でも特に広がる問題の一つ、所得格差について詳しく見ていきましょう。

2024年、社会保障の老齢・遺族保険(OASI)と障害保険(DI)の合計信託基金は、ほぼ1.42兆ドルの収入を集めました。その大部分(91%超)は、労働所得(賃金や給与、投資所得は除く)にかかる12.4%の給与税から得られました。2026年には、この給与税は0.01ドルから184,500ドルまでの所得に適用され、それを超える所得(「所得税キャップ」)は免除されます。

この所得税キャップは、国民平均賃金指数に連動してほぼ毎年引き上げられています。唯一引き上げが行われないのは、デフレーションが発生した場合で、そのときはCOLAが受給者に適用されません。

働くアメリカ人の約94%は、その年の所得税キャップ以下の収入しか得ていません。つまり、彼らは稼ぐすべてのドルに対して社会保障に支払っていることになります。一方、所得税キャップを超える約6%の労働者は、少なくとも一部の所得が給与税から免除されることになります。

問題は、過去40年で高所得者の賃金や給与が所得税キャップよりも速いペースで増加していることです。

1983年、社会保障の大規模改正(社会保障改正法1983年)が成立したとき、約90%の所得が給与税の対象でした。しかし、社会保障局(SSA)の2025年のファーストファクト&フィギュアによると、「2024年には対象となる雇用の所得の約83%が課税対象だった」と報告しています。

時間とともに、多くの所得が12.4%の給与税を回避しつつあり、特に社会保障収入に依存して生活を成り立たせている退職者がその代償を払う可能性があります。

画像提供:ゲッティイメージズ。

富裕層への課税は万能策?そんなに甘くない…

前述の通り、所得格差は社会保障の唯一の問題ではありません。歴史的に低い出生率、合法移民の減少、ベビーブーマーの定年退職の進行なども、プログラムの財政基盤を弱める要因です。しかし、所得格差は比較的取り組みやすい人口動態の変化と見なされています。

もし、働くアメリカ人に無作為に調査を行えば、多くの人が富裕層への課税を支持する可能性が高いです。所得税キャップを引き上げるか、完全に撤廃すれば、すでに給与のすべてに課税されている94%の労働者には影響しません。むしろ、税キャップの調整は、現在一部の所得が給与税から逃れている6%の労働者から追加の収入を即座に得ることになります。

簡単な解決策のように思えますね?しかし、実際はそう単純ではありません。

数年前、社会保障局の主任会計士事務所(OACT)は、所得税キャップを完全に撤廃し、すべての賃金・給与に給与税を課した場合、アメリカの主要な退職支援プログラムの将来に何が起こるかの分析を公表しました。OACTは、これにより信託基金(OASIとDI)の持続可能性が「約35年」延長されると推定しています。

高所得者に即時収入をもたらすことは、OASIの大規模な給付削減を遅らせる効果はありますが、長期的な未資金義務を解消するには十分ではありません。実際、これだけではほとんど効果がありません。高所得者への課税は一つの解決策にはなりますが、将来世代の社会保障を強化するためには、他の解決策も必要です。

さらに、高所得者はすでに社会保障に適正な負担をしているとも言えます。労働者が年間どれだけ稼いだとしても、2026年の完全退職年齢時の最大給付額は月額4152ドルです。最大月額給付額の上限と同様に、課税対象となる所得の上限も設定されています。

さらに厄介なのは、議会で社会保障法を改正するには上院で60票の賛成が必要なことです。1970年代後半以来、民主党も共和党も超過多数を持っていないため、超党派の協力なしには給与税の調整は困難です。実現の見込みはほとんどありません。

富裕層への課税は支持されている提案ですが、社会保障の所得格差問題を根本的に解決する確実な方法はなく、それは退職者にとって良いニュースではありません。