**ゼネラルミルズ**(GIS 0.40%)は、2026年度通期の見通しを予想外に引き下げたため、2月17日に7%下落しました。ゼネラルミルズは、オーガニック純売上高が1.5%から2%の減少を見込んでおり、以前の範囲は1%減から1%増でした。一方、調整後希薄化一株当たり利益(EPS)は、10%から15%の減少予想から、16%から20%の減少に修正されました。この発表は、ゼネラルミルズが2026年度第2四半期の決算発表時に、わずか2か月前に従来の見通しを再確認していたことを考えると、驚きでした。ゼネラルミルズと同じくパッケージ食品の企業である**キャンベルス**(CPB 0.48%)は、現在、数年ぶりの安値圏にあり、両社の株価は史上最高値から50%以上下落しています。なぜこれらのバリュー株が圧力を受けているのか、そして今買う価値があるのか、その理由をご紹介します。画像出典:Getty Images。セクター全体の減速---------------------消費財セクターは2025年に最もパフォーマンスが悪いセクターでした。しかし、その中でもパッケージ食品の部分は特にひどい成績で、多くの大手企業が数年、あるいは数十年ぶりの安値を記録しました。家庭用品や個人用品の消費者の嗜好は一定していますが、パッケージ食品については変化しています。消費者は、味が良く健康にも良い食事やスナックにますます関心を持っています。そのため、ゼネラルミルズやキャンベルスのような企業は、セクター全体の減速とブランド価値の低下という二重の打撃を受けており、これは現在のサイクルを超えて続く可能性があります。2月17日のプレスリリースで、ゼネラルミルズは次のように述べています。「消費者のセンチメントの弱さ、不確実性の高まり、そして大きな変動性がカテゴリーの成長に影響を与え、消費者の購買パターンに影響を及ぼし、結果としてボリューム回復のペースが遅くなり、コストも高くなっています。」ゼネラルミルズは、シリアルブランドの「チアーズ」や「シナモントーストクランチ」でよく知られていますが、他にもスナックブランドの「Chex Mix」や「Gardetto's」、健康食品の「Fiber One」、ベティ・クロッカー、アニーズ、プレミアムペットフードの「Blue Buffalo」などを所有しています。2018年のSnyder's-Lance買収により、キャンベルスも「Goldfish」「Lance」「Snyder's of Hanover」「Pepperidge Farm」「Cape Cod」「Kettle」などのスナックブランドに重点を置いています。ただし、ゼネラルミルズよりも昼食や夕食の食事に重点を置いており、代表的な商品にはキャンベルスのスープブランド、Prego、Rao's Homemadeのトマトソース、Pace、V8などがあります。ゼネラルミルズとキャンベルスは、超加工、高糖、高塩の製品に依存する**クラフトハインツ**や**コナグラブランド**と比べて、健康志向のスナックや食事への消費者の嗜好の変化により適応しやすい立場にあります。強力なブランドを持ちながらも、ゼネラルミルズとキャンベルスは収益とマージンの圧縮に直面しています。YChartsによるGISの希薄化一株当たり利益(TTM)データ両社とも、効率化を図るためのコスト削減策を実施していますが、これまでのところ、その努力が実質的な結果に結びついていないのが現状です。これも、両株が大きな圧力を受けている一因です。しかし、ゼネラルミルズは2026年度に1億ドルの効率化によるコスト削減を見込んでいます。一方、キャンベルスは2026年度に7,000万ドルの企業コスト削減を予測しています。拡大NYSE:GIS---------ゼネラルミルズ本日の変動(-0.40%) $-0.18現在の株価$44.62### 主要データポイント時価総額240億ドル本日のレンジ$44.54 - $45.0652週レンジ$42.78 - $67.35出来高510万株平均出来高780万株総利益率33.86%配当利回り5.45%高配当と信頼性の高い配当----------------------------ゼネラルミルズは、米国上場企業の中でも最も優れた配当実績の一つを持っています。前身のワッシュバーン・クロスビー社を含めると、127年間連続して配当を支払い続けており、一度も配当を削減したことはありません。ただし、いくつかの期間では配当の引き上げが行われていないため、50年以上連続で配当を支払い、増やし続けている「ディビデンド・キングス」のカテゴリーには属していません。キャンベルスも一定の配当実績を持っていますが、印象はやや劣ります。2001年に約30%の配当削減を行いましたが、その後、削減前の価格から70%増の配当を再び増やしています。両株の売り叩きにより、ゼネラルミルズの利回りは5.4%に上昇し、キャンベルスは5.6%となっています。投資家は、たとえ収益が減少しても、両社が配当を支払い続けられると安心できます。ゼネラルミルズは、2025年度調整後EPSを4.21ドルと報告しています。最新の見通しの中間値は、調整後EPSが18%減少し、フリーキャッシュフロー(FCF)比率が95%になるとしており、1株あたり約3.28ドルのFCFが得られ、年間配当の2.44ドルをカバーします。収益とFCFが減少しても、ゼネラルミルズは現金で配当を支え続けることが可能です。同様に、キャンベルスの現在の見通しは、収益が容易に配当をカバーできることを示しています。資本支出が増加しているにもかかわらず、キャンベルスは引き続きフリーキャッシュフローを生み出し、配当や株式買い戻しを支えています。ゼネラルミルズとキャンベルスの成長はともに鈍化していますが、いずれも高い収益性を維持しています。両株とも、収益よりも早く下落しているため、評価額は非常に割安です。YChartsによるGISの株価対フリーキャッシュフロー(10年中央値)データ両株は、10年平均の株価収益率(PER)や株価対フリーキャッシュフロー比率に対して大きな割引価格で取引されています。これは、今後の収益見通しが弱くても同様です。忍耐強い投資家向けの優良バリュー株-----------------------------------ゼネラルミルズとキャンベルスは、今すぐ買うべき高配当・深掘りバリュー株です。短期的な見通しが弱いため、投資家の期待は低いですが、たとえ結果が平凡でも祝福すべき状況になり得ます。長期投資を考えるなら、ブランドの耐久性、配当の信頼性と持続性、そして評価額に注目すべきです。ゼネラルミルズとキャンベルスは、これらすべての条件を満たし、パッケージ食品業界でパッシブインカム投資家にとって最良の買い場の二つとして際立っています。

52週間安値付近で買いたい配当利回り5%以上のバリュー株2選

ゼネラルミルズ(GIS 0.40%)は、2026年度通期の見通しを予想外に引き下げたため、2月17日に7%下落しました。

ゼネラルミルズは、オーガニック純売上高が1.5%から2%の減少を見込んでおり、以前の範囲は1%減から1%増でした。一方、調整後希薄化一株当たり利益(EPS)は、10%から15%の減少予想から、16%から20%の減少に修正されました。

この発表は、ゼネラルミルズが2026年度第2四半期の決算発表時に、わずか2か月前に従来の見通しを再確認していたことを考えると、驚きでした。

ゼネラルミルズと同じくパッケージ食品の企業であるキャンベルス(CPB 0.48%)は、現在、数年ぶりの安値圏にあり、両社の株価は史上最高値から50%以上下落しています。

なぜこれらのバリュー株が圧力を受けているのか、そして今買う価値があるのか、その理由をご紹介します。

画像出典:Getty Images。

セクター全体の減速

消費財セクターは2025年に最もパフォーマンスが悪いセクターでした。しかし、その中でもパッケージ食品の部分は特にひどい成績で、多くの大手企業が数年、あるいは数十年ぶりの安値を記録しました。

家庭用品や個人用品の消費者の嗜好は一定していますが、パッケージ食品については変化しています。消費者は、味が良く健康にも良い食事やスナックにますます関心を持っています。そのため、ゼネラルミルズやキャンベルスのような企業は、セクター全体の減速とブランド価値の低下という二重の打撃を受けており、これは現在のサイクルを超えて続く可能性があります。

2月17日のプレスリリースで、ゼネラルミルズは次のように述べています。「消費者のセンチメントの弱さ、不確実性の高まり、そして大きな変動性がカテゴリーの成長に影響を与え、消費者の購買パターンに影響を及ぼし、結果としてボリューム回復のペースが遅くなり、コストも高くなっています。」

ゼネラルミルズは、シリアルブランドの「チアーズ」や「シナモントーストクランチ」でよく知られていますが、他にもスナックブランドの「Chex Mix」や「Gardetto’s」、健康食品の「Fiber One」、ベティ・クロッカー、アニーズ、プレミアムペットフードの「Blue Buffalo」などを所有しています。

2018年のSnyder’s-Lance買収により、キャンベルスも「Goldfish」「Lance」「Snyder’s of Hanover」「Pepperidge Farm」「Cape Cod」「Kettle」などのスナックブランドに重点を置いています。ただし、ゼネラルミルズよりも昼食や夕食の食事に重点を置いており、代表的な商品にはキャンベルスのスープブランド、Prego、Rao’s Homemadeのトマトソース、Pace、V8などがあります。

ゼネラルミルズとキャンベルスは、超加工、高糖、高塩の製品に依存するクラフトハインツやコナグラブランドと比べて、健康志向のスナックや食事への消費者の嗜好の変化により適応しやすい立場にあります。

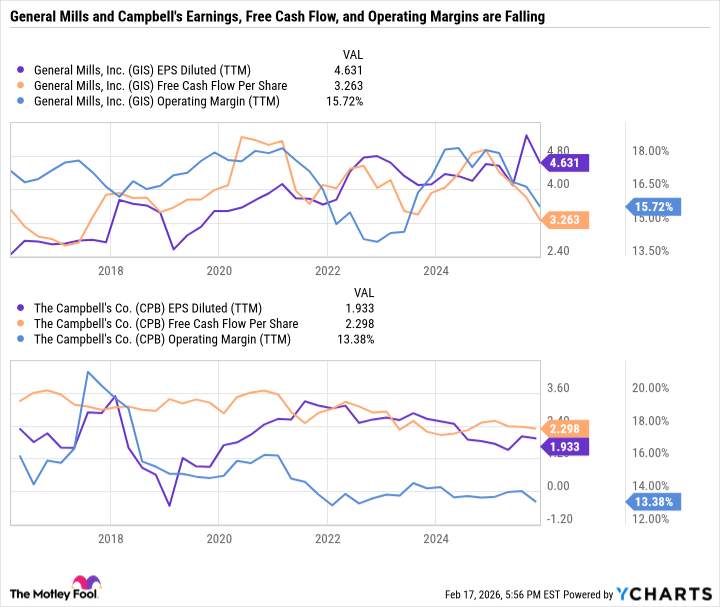

強力なブランドを持ちながらも、ゼネラルミルズとキャンベルスは収益とマージンの圧縮に直面しています。

YChartsによるGISの希薄化一株当たり利益(TTM)データ

両社とも、効率化を図るためのコスト削減策を実施していますが、これまでのところ、その努力が実質的な結果に結びついていないのが現状です。これも、両株が大きな圧力を受けている一因です。

しかし、ゼネラルミルズは2026年度に1億ドルの効率化によるコスト削減を見込んでいます。一方、キャンベルスは2026年度に7,000万ドルの企業コスト削減を予測しています。

拡大

NYSE:GIS

ゼネラルミルズ

本日の変動

(-0.40%) $-0.18

現在の株価

$44.62

主要データポイント

時価総額

240億ドル

本日のレンジ

$44.54 - $45.06

52週レンジ

$42.78 - $67.35

出来高

510万株

平均出来高

780万株

総利益率

33.86%

配当利回り

5.45%

高配当と信頼性の高い配当

ゼネラルミルズは、米国上場企業の中でも最も優れた配当実績の一つを持っています。前身のワッシュバーン・クロスビー社を含めると、127年間連続して配当を支払い続けており、一度も配当を削減したことはありません。ただし、いくつかの期間では配当の引き上げが行われていないため、50年以上連続で配当を支払い、増やし続けている「ディビデンド・キングス」のカテゴリーには属していません。

キャンベルスも一定の配当実績を持っていますが、印象はやや劣ります。2001年に約30%の配当削減を行いましたが、その後、削減前の価格から70%増の配当を再び増やしています。

両株の売り叩きにより、ゼネラルミルズの利回りは5.4%に上昇し、キャンベルスは5.6%となっています。投資家は、たとえ収益が減少しても、両社が配当を支払い続けられると安心できます。

ゼネラルミルズは、2025年度調整後EPSを4.21ドルと報告しています。最新の見通しの中間値は、調整後EPSが18%減少し、フリーキャッシュフロー(FCF)比率が95%になるとしており、1株あたり約3.28ドルのFCFが得られ、年間配当の2.44ドルをカバーします。収益とFCFが減少しても、ゼネラルミルズは現金で配当を支え続けることが可能です。

同様に、キャンベルスの現在の見通しは、収益が容易に配当をカバーできることを示しています。資本支出が増加しているにもかかわらず、キャンベルスは引き続きフリーキャッシュフローを生み出し、配当や株式買い戻しを支えています。

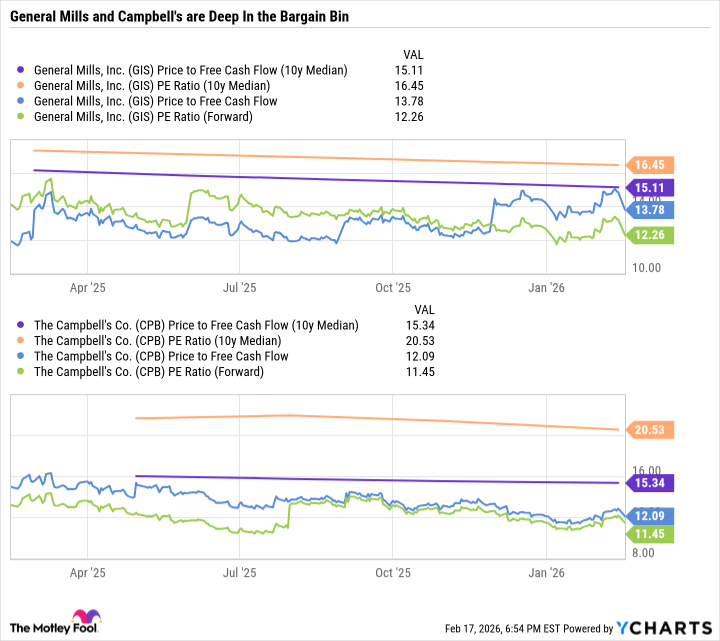

ゼネラルミルズとキャンベルスの成長はともに鈍化していますが、いずれも高い収益性を維持しています。両株とも、収益よりも早く下落しているため、評価額は非常に割安です。

YChartsによるGISの株価対フリーキャッシュフロー(10年中央値)データ

両株は、10年平均の株価収益率(PER)や株価対フリーキャッシュフロー比率に対して大きな割引価格で取引されています。これは、今後の収益見通しが弱くても同様です。

忍耐強い投資家向けの優良バリュー株

ゼネラルミルズとキャンベルスは、今すぐ買うべき高配当・深掘りバリュー株です。短期的な見通しが弱いため、投資家の期待は低いですが、たとえ結果が平凡でも祝福すべき状況になり得ます。

長期投資を考えるなら、ブランドの耐久性、配当の信頼性と持続性、そして評価額に注目すべきです。

ゼネラルミルズとキャンベルスは、これらすべての条件を満たし、パッケージ食品業界でパッシブインカム投資家にとって最良の買い場の二つとして際立っています。