Offerpad(NYSE:OPAD)は2025年第4四半期の業績を予想通りに発表しましたが、株価は下落しました================================================================================Offerpad(NYSE:OPAD)は2025年第4四半期の業績を予想通りに発表しましたが、株価は下落 ケイオデ・オモトショ 2026年2月24日火曜日 午前6:52(日本時間) 5分で読む この記事について: OPAD -1.21% テクノロジーを活用した不動産会社のOfferpad(NYSE:OPAD)は、2025年第4四半期の売上高がウォール街の予想に一致しましたが、前年同期比で34.5%減の1億1410万ドルとなりました。一方、次四半期の売上高見通しは8250万ドルで、アナリストの予測138.1百万ドルを40.3%下回っています。GAAPベースの1株当たり損失は0.24ドルで、アナリストの予想を12.5%上回っています。今こそOfferpadを買うべき時か?詳しい調査レポートで確認しましょう。### Offerpad(OPAD)2025年第4四半期のハイライト:* **売上高:** 1億1410万ドル(予想:1億1360万ドル、前年比34.5%減、予想通り) * **一株当たり利益(GAAP):** -0.24ドル(予想:-0.27ドル、12.5%上回り) * **調整後EBITDA:** -690万ドル(マージン:-6%、前年比39.9%増) * **2026年第1四半期の売上高見通し:** 中央値8250万ドル(アナリスト予測:1億381万ドルを下回る) * **営業利益率:** -6.4%、前年同期の-7.8%から改善 * **フリーキャッシュフローマージン:** 44.3%、前年同期の16.7%から増加 * **販売済み住宅数:** 312戸(前年同期比191戸減) * **時価総額:** 3871万ドル 「2025年には、完全統合された4つのソリューションプラットフォームへと進化しました」と、Offerpadの会長兼最高経営責任者のブライアン・ベアーは述べています。### 会社概要住宅所有者に24時間以内に現金オファーを提供することで知られるOfferpad(NYSE:OPAD)は、直接住宅の売買に特化したテクノロジーを活用したプラットフォームを運営しています。売上高の成長--------------長期的な売上実績は、その企業の全体的な質を示す指標となります。良い四半期を一つや二つだけ過ごす企業もありますが、多くの持続的な企業は何年も成長を続けます。過去5年間、Offerpadの需要は弱く、売上は年平均11.8%減少しました。これは良い結果とは言えず、ビジネスの質が低いことを示しています。Offerpadの四半期ごとの売上高 私たちStockStoryは長期的な成長に最も重点を置いていますが、消費者裁量の分野では、過去の長期的な視点だけでは成功している新製品やトレンドに乗る企業を見逃す可能性があります。Offerpadの最近のパフォーマンスは、需要が抑制されたままであり、過去2年間で売上は年率34.3%の減少を続けています。Offerpadの前年比売上成長率 Offerpadはまた、販売した住宅数と購入した住宅数も開示しており、最新四半期はそれぞれ312戸と110戸でした。過去2年間、Offerpadの販売住宅数は平均34.2%の年次減少、購入住宅数は53.4%の減少となっています。Offerpadの販売住宅数 今四半期、Offerpadは売上高が前年同期比34.5%減の1億1410万ドルとなり、ウォール街の予想通りの結果となりました。経営陣は次四半期の売上高について、前年比48.7%減の見通しを示しています。将来的には、売上高は今後12ヶ月間横ばいと予想されています。この予測は、新しい製品やサービスが売上を押し上げる可能性を示していますが、業界平均には届いていません。ストーリーは続きます マイクロソフト、グーグル、コカ・コーラ、モンスター・ビバレッジは、いずれも大きなトレンドに乗った目立たない成長ストーリーから始まりました。次の成功例は、ウォール街がまだ見落としている利益性の高いAI半導体銘柄です。詳細なレポートはこちらからご覧ください。営業利益率------------営業利益率は収益性の重要な指標です。税金や借入金の利息の影響を除いた純利益と考えることができます。 Offerpadの営業利益率は過去12ヶ月間でわずかに変動しましたが、概ね同じ水準を保ち、過去2年間の平均はマイナス5.3%です。損失を改善できず、売上を急速に伸ばせない非黒字の消費者裁量企業は、特に注意が必要です。現時点では、Offerpadのビジネスモデルが持続可能かどうかは不明です。Offerpadの過去12ヶ月の営業利益率(GAAP) 今四半期、Offerpadはマイナス6.4%の営業利益率を記録しました。同社の継続的な黒字化の遅れは懸念材料です。一株当たり利益(EPS)------------------長期的な売上成長と同じ理由で、EPSの長期的な変化も追跡します。ただし、売上高と異なり、EPSは企業の成長が収益性を伴っているかどうかを示します。Offerpadの年間利益はまだマイナスですが、過去5年間で損失を縮小し、EPSは47.2%改善しました。今後数四半期は、長期的な収益性を評価する上で重要となるでしょう。Offerpadの過去12ヶ月のEPS(GAAP) 今四半期、Offerpadは-0.24ドルのEPSを報告し、前年同期の-0.63ドルから改善しました。この結果はアナリストの予想を上回り、株主は満足できる内容です。今後12ヶ月で、Wall StreetはOfferpadの損失改善を期待しています。アナリストは、年間EPSの-1.55ドルが-0.53ドルに改善すると予測しています。OfferpadのQ4結果の重要ポイント----------------------------------------今四半期、OfferpadがアナリストのEPS予想を上回ったのは良いニュースです。一方、次四半期の売上高見通しは外れ、EBITDAもウォール街の予想を下回りました。全体として、今四半期はやや弱い結果となりました。結果発表後、株価は5.5%下落し0.78ドルとなりました。Offerpadの決算報告は物足りなさを感じさせるものでした。今後、この四半期が株を買うチャンスとなるか見ていきましょう。最新の四半期結果は重要ですが、株を買うかどうかの判断には、長期的なファンダメンタルズと評価額の方がはるかに重要です。詳細な調査レポートは無料でご覧いただけます。こちらからどうぞ。Terms and Privacy Policy プライバシーダッシュボード 詳しい情報

Offerpad (NYSE:OPAD)は2025年の第4四半期を予想通りに報告しましたが、株価は下落しました

Offerpad(NYSE:OPAD)は2025年第4四半期の業績を予想通りに発表しましたが、株価は下落しました

Offerpad(NYSE:OPAD)は2025年第4四半期の業績を予想通りに発表しましたが、株価は下落

ケイオデ・オモトショ

2026年2月24日火曜日 午前6:52(日本時間) 5分で読む

この記事について:

OPAD

-1.21%

テクノロジーを活用した不動産会社のOfferpad(NYSE:OPAD)は、2025年第4四半期の売上高がウォール街の予想に一致しましたが、前年同期比で34.5%減の1億1410万ドルとなりました。一方、次四半期の売上高見通しは8250万ドルで、アナリストの予測138.1百万ドルを40.3%下回っています。GAAPベースの1株当たり損失は0.24ドルで、アナリストの予想を12.5%上回っています。

今こそOfferpadを買うべき時か?詳しい調査レポートで確認しましょう。

Offerpad(OPAD)2025年第4四半期のハイライト:

「2025年には、完全統合された4つのソリューションプラットフォームへと進化しました」と、Offerpadの会長兼最高経営責任者のブライアン・ベアーは述べています。

会社概要

住宅所有者に24時間以内に現金オファーを提供することで知られるOfferpad(NYSE:OPAD)は、直接住宅の売買に特化したテクノロジーを活用したプラットフォームを運営しています。

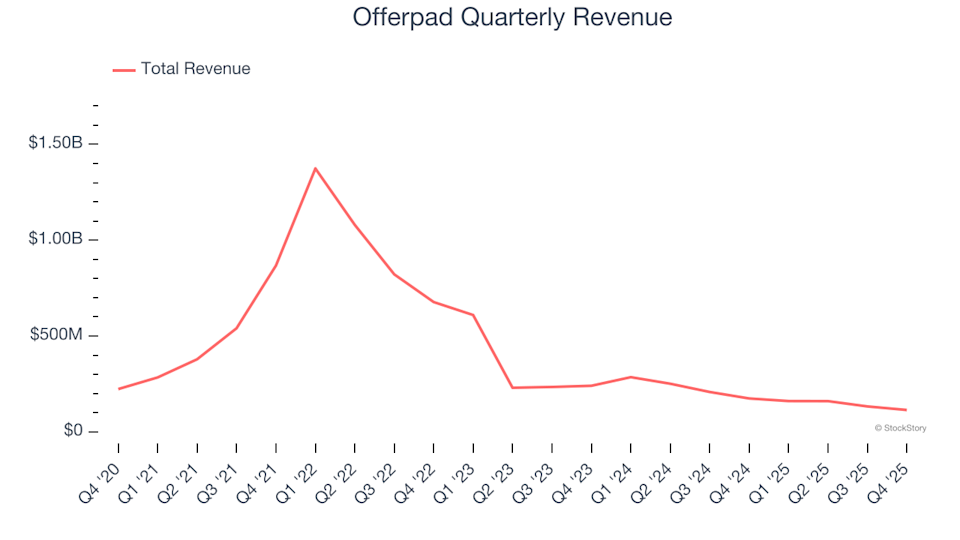

売上高の成長

長期的な売上実績は、その企業の全体的な質を示す指標となります。良い四半期を一つや二つだけ過ごす企業もありますが、多くの持続的な企業は何年も成長を続けます。過去5年間、Offerpadの需要は弱く、売上は年平均11.8%減少しました。これは良い結果とは言えず、ビジネスの質が低いことを示しています。

Offerpadの四半期ごとの売上高

私たちStockStoryは長期的な成長に最も重点を置いていますが、消費者裁量の分野では、過去の長期的な視点だけでは成功している新製品やトレンドに乗る企業を見逃す可能性があります。Offerpadの最近のパフォーマンスは、需要が抑制されたままであり、過去2年間で売上は年率34.3%の減少を続けています。

Offerpadの前年比売上成長率

Offerpadはまた、販売した住宅数と購入した住宅数も開示しており、最新四半期はそれぞれ312戸と110戸でした。過去2年間、Offerpadの販売住宅数は平均34.2%の年次減少、購入住宅数は53.4%の減少となっています。

Offerpadの販売住宅数

今四半期、Offerpadは売上高が前年同期比34.5%減の1億1410万ドルとなり、ウォール街の予想通りの結果となりました。経営陣は次四半期の売上高について、前年比48.7%減の見通しを示しています。

将来的には、売上高は今後12ヶ月間横ばいと予想されています。この予測は、新しい製品やサービスが売上を押し上げる可能性を示していますが、業界平均には届いていません。

ストーリーは続きます

マイクロソフト、グーグル、コカ・コーラ、モンスター・ビバレッジは、いずれも大きなトレンドに乗った目立たない成長ストーリーから始まりました。次の成功例は、ウォール街がまだ見落としている利益性の高いAI半導体銘柄です。詳細なレポートはこちらからご覧ください。

営業利益率

営業利益率は収益性の重要な指標です。税金や借入金の利息の影響を除いた純利益と考えることができます。

Offerpadの営業利益率は過去12ヶ月間でわずかに変動しましたが、概ね同じ水準を保ち、過去2年間の平均はマイナス5.3%です。損失を改善できず、売上を急速に伸ばせない非黒字の消費者裁量企業は、特に注意が必要です。現時点では、Offerpadのビジネスモデルが持続可能かどうかは不明です。

Offerpadの過去12ヶ月の営業利益率(GAAP)

今四半期、Offerpadはマイナス6.4%の営業利益率を記録しました。同社の継続的な黒字化の遅れは懸念材料です。

一株当たり利益(EPS)

長期的な売上成長と同じ理由で、EPSの長期的な変化も追跡します。ただし、売上高と異なり、EPSは企業の成長が収益性を伴っているかどうかを示します。

Offerpadの年間利益はまだマイナスですが、過去5年間で損失を縮小し、EPSは47.2%改善しました。今後数四半期は、長期的な収益性を評価する上で重要となるでしょう。

Offerpadの過去12ヶ月のEPS(GAAP)

今四半期、Offerpadは-0.24ドルのEPSを報告し、前年同期の-0.63ドルから改善しました。この結果はアナリストの予想を上回り、株主は満足できる内容です。今後12ヶ月で、Wall StreetはOfferpadの損失改善を期待しています。アナリストは、年間EPSの-1.55ドルが-0.53ドルに改善すると予測しています。

OfferpadのQ4結果の重要ポイント

今四半期、OfferpadがアナリストのEPS予想を上回ったのは良いニュースです。一方、次四半期の売上高見通しは外れ、EBITDAもウォール街の予想を下回りました。全体として、今四半期はやや弱い結果となりました。結果発表後、株価は5.5%下落し0.78ドルとなりました。

Offerpadの決算報告は物足りなさを感じさせるものでした。今後、この四半期が株を買うチャンスとなるか見ていきましょう。最新の四半期結果は重要ですが、株を買うかどうかの判断には、長期的なファンダメンタルズと評価額の方がはるかに重要です。詳細な調査レポートは無料でご覧いただけます。こちらからどうぞ。

Terms and Privacy Policy

プライバシーダッシュボード

詳しい情報