リチウム炭酸塩先物の急速な上昇は、リチウム業界を「現状の緩和」から「将来の逼迫」へと価格形成の論理を押し上げている。供給側の資本支出縮小とプロジェクトの遅延に加え、蓄電需要の加速がリチウム価格の中枢上昇期待を高めており、先物を中心とした金融性がこの過程の傾斜と変動を拡大している。24日、広東期貨交易所のリチウム炭酸塩主力契約は11%上昇し、164,900元/トンを記録した。先物による集中価格設定が市場の最も直接的なシグナルとなっている。価格水準から見ると、このレベルは東方証券于嘉懿チームの2月22日のリポートで示された2026年の炭酸リチウム価格範囲12万~20万元/トンの核心域に入り、市場の「2026年が現実の転換点の年」というコンセンサスを強化している。東方証券はレポートで、リチウム相場の立ち上がり順序は通常「株式→先物→現物」であり、転換点は基本的な需給の転換点よりも先行しやすいと指摘している。現在の先物の急騰は、遠期の供給・需要や政策変数が前倒しで価格に織り込まれつつあり、現物の調達ペースや在庫決定にも影響を及ぼす可能性がある。先物が先行して火をつけ、リチウムの金融性が変動を拡大-----------------東方証券は、2023年にリチウム炭酸塩先物が導入されて以来、リチウム業界の金融属性が明らかに強化されていると指摘している。**価格形成はもはや現物の需給だけで決まるのではなく、市場の期待、リスク嗜好、ヘッジ行動により大きく左右される。**この変化は明確な「インフラ」支援の下にある。レポートによると、炭酸リチウム先物の引き渡し体系は拡大を続け、ヘッジ参加主体も著しく増加している。2023年のリチウム電池上場企業の先物ヘッジ企業数は23社から2025年上半期には71社に増加し、法人の保有比率も18.50%から49.63%に上昇している。この枠組みの下、先物は期待変化の集中出口となり、ヘッジや取引価格を通じて現物に伝播しやすくなる。供給:CAPEXの底打ちと承認遅延による「有効増分」の制約-------------------------供給側の核心的変化は、価格下落による資本支出の「二次的抑制」である。東方証券は、過去2年間のリチウム価格下落が世界的なリチウム資源の資本支出を大きく圧縮し、主要リチウム企業のCAPEXはサイクルの底に入ったと分析している。推定によると、2024~2025年の世界のリチウム資源の増産速度はわずか17.1%、2026~2027年は20~25%の範囲で推移し、将来的に供給可能な増分は限定的となる見込みであり、供給圧力の急激な増加は考えにくい。また、国内外の一部既存・新規プロジェクトは政策などの影響で承認や建設のペースが遅延し、供給体系に構造的な遅れが生じている。レポートは、新しい鉱産資源法が2025年7月1日から施行されることや、江西省や青海省での鉱権審査の厳格化により、国内供給の実現性に不確実性が高まると指摘している。増産見込みについては、**東方証券は2026年の純新規供給量を約44.8万トンLCEと予測しているが、新規供給は主に新規投産の段階的増加に依存し、採掘許可や増産ペースが重要な変数となる。**また、供給の弾力性には時間差があり、2026年には約35%の供給が約3ヶ月以内に解放可能と見られる一方、残りは新規プロジェクトの増産に依存し、短期的な需給緩和には限定的と予想される。需要:蓄電が第二のエンジン、構造的上方修正を主導---------------------需要側の重要な変数は蓄電である。東方証券は、2026年の世界リチウム需要規模を約194万トンLCEと予測し、**その中で蓄電需要は加速的に拡大し、年間約57万トンLCEに達し、前年比55%程度の増加が見込まれる。**需要比率は約30%に上昇し、2026年以降は30%を突破し、動力電池に次ぐ主要需要分野となる見込みだ。この推進要因は、風力・太陽光の発電容量拡大、電網のアップグレード、AI関連インフラの電気化学蓄電への依存度向上にある。レポートはまた、2026年の世界蓄電システムの新規設置容量が約900GWhに達すると予測している。動力電池の面では、2026年のリチウム電池需要は約115万トンLCEと前年比24%増、世界の新エネル車販売台数は約2558万台に達すると見込まれる。価格:現状の緩和から将来の逼迫へと切り替わり、中枢は上昇も弾力性は拡大-----------------------------東方証券は、リチウム業界は2025年に一時的な底打ちを経て上昇局面に入ったと判断している。その本質は単なる需給の再均衡ではなく、価格形成のロジックが取引当期の緩和から将来の希少性へとシフトしていることにある。在庫面では、レポートは2025年下半期に在庫調整の底が徐々に見え始め、炭酸リチウム在庫は9月中旬の約13.8万トンから12月下旬には約11.0万トンに減少したと指摘している。また、六フッ化リン酸リチウムの価格は炭酸リチウムの上昇を先行するシグナルとなっている。価格見通しについては、東方証券は2026年の炭酸リチウム価格範囲を12万~20万元/トンと予測し、需給の逼迫と段階的な補充の背景から、より高い水準への上昇も排除しないと示唆している。ただし、「絶対的な高値は過去の極端な相場を再現し難い」とも付言している。シナリオ分析では、リチウム価格の上昇は供給弾力性を引き起こすとし、7~9万元/トンのシナリオでは2026年の供給は204.1万トンLCE、実需(補充を考慮)209.1万トンLCEとなり、不足状態となる。価格が9~12万元/トンに上昇すると、供給は217.0万トンLCEに増加し、需給はほぼ均衡しやや緩む。12~15万元/トンのシナリオでは、供給は234.9万トンLCEに達し、過剰が拡大する。以前の報告によると、UBSは2026年のリチウム輝石価格予測を74%引き上げて3,131ドル/トンに、炭酸リチウムは26,000ドル/トンに修正した。これは、電気自動車の「三重の平価」実現と蓄電需要の急増に基づくもので、2030年には世界需要が倍増し340万トンに達すると予測している。UBSは、市場はすでに第3のリチウム価格スーパーサイクルに入り、供給と需要の継続的なギャップが価格を市場のコンセンサスよりも大きく高く維持すると見ている。地政学・政策: 「重要鉱物」属性が追加の「オプション」を提供----------------------東方証券は、基準の需給以外に「オプションを再付与すべき」と指摘している。その理由は、リチウムがニッケルやコバルトとともに米欧中の重要鉱物リストに位置付けられ、資源国の政策調整や戦略備蓄、産業チェーンの積極的な補充行動が希少性の価格設定を拡大する可能性があるためだ。レポートは、チリの鉱産資源国有化推進による天竺リチウムのSQM権益資源量の減少(推定約37%)、メキシコの戦略的鉱物指定と民間への許認可禁止、カナダの重要鉱物投資審査強化など、多数の政策・地政学的変数を列挙している。北米では、Lithium Americas(LAC)が米国エネルギー省(DOE)から5%出資を受け、Thacker Passプロジェクトの5%権益を獲得したと報じられ、これらの動きは重要鉱物の供給安全保障の先行展開を示している。リスク提示および免責事項市場にはリスクが伴うため、投資は慎重に行うべきである。本稿は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではない。読者は本文の意見・見解・結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にある。

2026年、反転の年、リチウム鉱山の二次爆発の大時代

リチウム炭酸塩先物の急速な上昇は、リチウム業界を「現状の緩和」から「将来の逼迫」へと価格形成の論理を押し上げている。供給側の資本支出縮小とプロジェクトの遅延に加え、蓄電需要の加速がリチウム価格の中枢上昇期待を高めており、先物を中心とした金融性がこの過程の傾斜と変動を拡大している。

24日、広東期貨交易所のリチウム炭酸塩主力契約は11%上昇し、164,900元/トンを記録した。先物による集中価格設定が市場の最も直接的なシグナルとなっている。

価格水準から見ると、このレベルは東方証券于嘉懿チームの2月22日のリポートで示された2026年の炭酸リチウム価格範囲12万~20万元/トンの核心域に入り、市場の「2026年が現実の転換点の年」というコンセンサスを強化している。

東方証券はレポートで、リチウム相場の立ち上がり順序は通常「株式→先物→現物」であり、転換点は基本的な需給の転換点よりも先行しやすいと指摘している。現在の先物の急騰は、遠期の供給・需要や政策変数が前倒しで価格に織り込まれつつあり、現物の調達ペースや在庫決定にも影響を及ぼす可能性がある。

先物が先行して火をつけ、リチウムの金融性が変動を拡大

東方証券は、2023年にリチウム炭酸塩先物が導入されて以来、リチウム業界の金融属性が明らかに強化されていると指摘している。価格形成はもはや現物の需給だけで決まるのではなく、市場の期待、リスク嗜好、ヘッジ行動により大きく左右される。

この変化は明確な「インフラ」支援の下にある。レポートによると、炭酸リチウム先物の引き渡し体系は拡大を続け、ヘッジ参加主体も著しく増加している。2023年のリチウム電池上場企業の先物ヘッジ企業数は23社から2025年上半期には71社に増加し、法人の保有比率も18.50%から49.63%に上昇している。この枠組みの下、先物は期待変化の集中出口となり、ヘッジや取引価格を通じて現物に伝播しやすくなる。

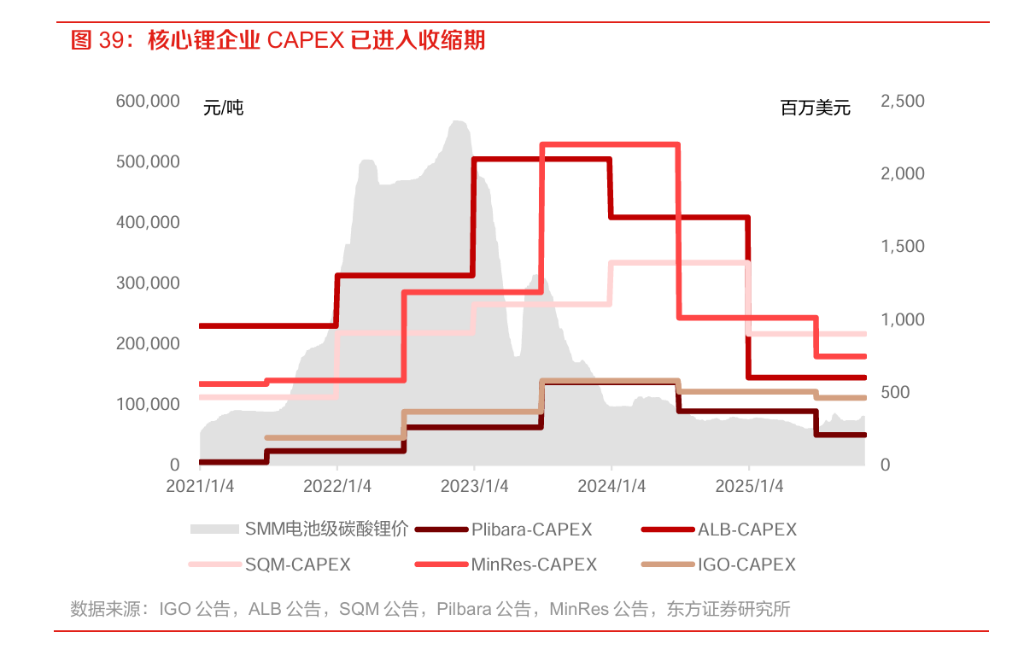

供給:CAPEXの底打ちと承認遅延による「有効増分」の制約

供給側の核心的変化は、価格下落による資本支出の「二次的抑制」である。東方証券は、過去2年間のリチウム価格下落が世界的なリチウム資源の資本支出を大きく圧縮し、主要リチウム企業のCAPEXはサイクルの底に入ったと分析している。推定によると、2024~2025年の世界のリチウム資源の増産速度はわずか17.1%、2026~2027年は20~25%の範囲で推移し、将来的に供給可能な増分は限定的となる見込みであり、供給圧力の急激な増加は考えにくい。

また、国内外の一部既存・新規プロジェクトは政策などの影響で承認や建設のペースが遅延し、供給体系に構造的な遅れが生じている。レポートは、新しい鉱産資源法が2025年7月1日から施行されることや、江西省や青海省での鉱権審査の厳格化により、国内供給の実現性に不確実性が高まると指摘している。

増産見込みについては、**東方証券は2026年の純新規供給量を約44.8万トンLCEと予測しているが、新規供給は主に新規投産の段階的増加に依存し、採掘許可や増産ペースが重要な変数となる。**また、供給の弾力性には時間差があり、2026年には約35%の供給が約3ヶ月以内に解放可能と見られる一方、残りは新規プロジェクトの増産に依存し、短期的な需給緩和には限定的と予想される。

需要:蓄電が第二のエンジン、構造的上方修正を主導

需要側の重要な変数は蓄電である。東方証券は、2026年の世界リチウム需要規模を約194万トンLCEと予測し、**その中で蓄電需要は加速的に拡大し、年間約57万トンLCEに達し、前年比55%程度の増加が見込まれる。**需要比率は約30%に上昇し、2026年以降は30%を突破し、動力電池に次ぐ主要需要分野となる見込みだ。

この推進要因は、風力・太陽光の発電容量拡大、電網のアップグレード、AI関連インフラの電気化学蓄電への依存度向上にある。レポートはまた、2026年の世界蓄電システムの新規設置容量が約900GWhに達すると予測している。動力電池の面では、2026年のリチウム電池需要は約115万トンLCEと前年比24%増、世界の新エネル車販売台数は約2558万台に達すると見込まれる。

価格:現状の緩和から将来の逼迫へと切り替わり、中枢は上昇も弾力性は拡大

東方証券は、リチウム業界は2025年に一時的な底打ちを経て上昇局面に入ったと判断している。その本質は単なる需給の再均衡ではなく、価格形成のロジックが取引当期の緩和から将来の希少性へとシフトしていることにある。

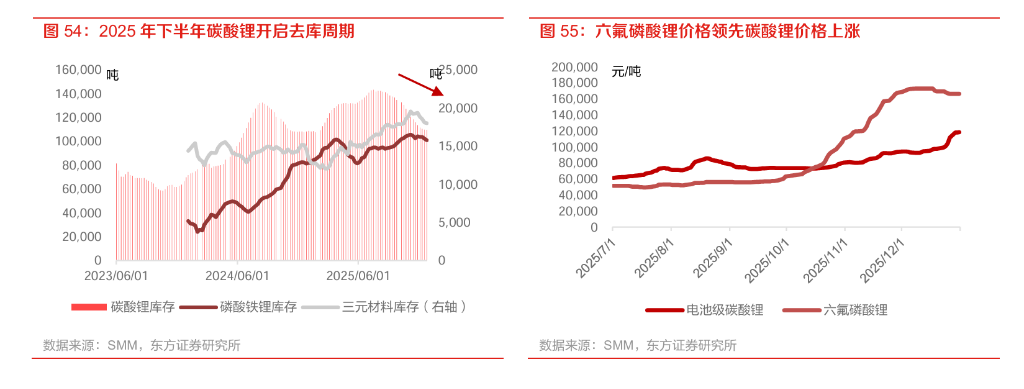

在庫面では、レポートは2025年下半期に在庫調整の底が徐々に見え始め、炭酸リチウム在庫は9月中旬の約13.8万トンから12月下旬には約11.0万トンに減少したと指摘している。また、六フッ化リン酸リチウムの価格は炭酸リチウムの上昇を先行するシグナルとなっている。

価格見通しについては、東方証券は2026年の炭酸リチウム価格範囲を12万~20万元/トンと予測し、需給の逼迫と段階的な補充の背景から、より高い水準への上昇も排除しないと示唆している。ただし、「絶対的な高値は過去の極端な相場を再現し難い」とも付言している。シナリオ分析では、リチウム価格の上昇は供給弾力性を引き起こすとし、7~9万元/トンのシナリオでは2026年の供給は204.1万トンLCE、実需(補充を考慮)209.1万トンLCEとなり、不足状態となる。価格が9~12万元/トンに上昇すると、供給は217.0万トンLCEに増加し、需給はほぼ均衡しやや緩む。12~15万元/トンのシナリオでは、供給は234.9万トンLCEに達し、過剰が拡大する。

以前の報告によると、UBSは2026年のリチウム輝石価格予測を74%引き上げて3,131ドル/トンに、炭酸リチウムは26,000ドル/トンに修正した。これは、電気自動車の「三重の平価」実現と蓄電需要の急増に基づくもので、2030年には世界需要が倍増し340万トンに達すると予測している。UBSは、市場はすでに第3のリチウム価格スーパーサイクルに入り、供給と需要の継続的なギャップが価格を市場のコンセンサスよりも大きく高く維持すると見ている。

地政学・政策: 「重要鉱物」属性が追加の「オプション」を提供

東方証券は、基準の需給以外に「オプションを再付与すべき」と指摘している。その理由は、リチウムがニッケルやコバルトとともに米欧中の重要鉱物リストに位置付けられ、資源国の政策調整や戦略備蓄、産業チェーンの積極的な補充行動が希少性の価格設定を拡大する可能性があるためだ。

レポートは、チリの鉱産資源国有化推進による天竺リチウムのSQM権益資源量の減少(推定約37%)、メキシコの戦略的鉱物指定と民間への許認可禁止、カナダの重要鉱物投資審査強化など、多数の政策・地政学的変数を列挙している。北米では、Lithium Americas(LAC)が米国エネルギー省(DOE)から5%出資を受け、Thacker Passプロジェクトの5%権益を獲得したと報じられ、これらの動きは重要鉱物の供給安全保障の先行展開を示している。

リスク提示および免責事項

市場にはリスクが伴うため、投資は慎重に行うべきである。本稿は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではない。読者は本文の意見・見解・結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にある。