アヴァントール(NYSE:AVTR)が第4四半期の2025年通貨年度売上高で市場予想を上回るも、株価は下落==================================================================アヴァントール(NYSE:AVTR)が第4四半期の2025年通貨年度売上高で市場予想を上回るも、株価は下落 ラデク・ストナッド 2026年2月11日(水)午後8:17 GMT+9 5分間の読み物この内容について: AVTR -0.62% ライフサイエンス企業のアヴァントール(NYSE:AVTR)は、第4四半期の決算を発表し、市場の売上予想を上回ったものの、売上高は前年同期比で1.4%減少し、16億6千万ドルとなった。非GAAPベースの1株当たり利益は0.22ドルで、アナリストの予想と一致した。今こそアヴァントールを買うべき時か?詳しくは当社の完全調査レポートをご覧ください。### アヴァントール(AVTR)第4四半期2025年のハイライト:* **売上高:** 16億6千万ドル(アナリスト予想は16億4千万ドル、1.4%減少、予想を1.5%上回る)* **調整後EPS:** 0.22ドル(予想通り)* **調整後EBITDA:** 2億5220万ドル(アナリスト予想は2億6050万ドル、15.2%のマージン、3.2%未達)* **営業利益率:** 7.6%(前年同期の37.8%から低下)* **フリーキャッシュフローマージン:** 7%(前年同期の8.6%から低下)* **オーガニック売上高:** 前年比4%減(予想を上回る)* **時価総額:** 76億1000万ドルペンシルバニア州ラドナー、2026年2月11日 /PRNewswire/ -- ライフサイエンスおよび先端技術産業の顧客にミッションクリティカルな製品とサービスを提供するグローバルリーダー、アヴァントール株式会社(NYSE: AVTR)は、本日、2025年12月31日に終了した第4四半期および通年の財務結果を発表した。「前四半期に開始したリバイバルプログラムを通じて、より敏捷な企業を構築し、顧客のニーズにより適した組織にしています。全チームが明確な戦略的優先事項に向けてエネルギーを集中させており、事業運営の重要な改善や、go-to-market戦略の最適化、VWRブランドの再ローンチ、重要な改善策の実施、eコマースチャネルのアップグレードなど、すでに重要な変革を進めています」とエマニュエル・リニェル社長兼最高経営責任者は述べた。### 企業概要1904年に遡る歴史を持ち、科学研究と生産のほぼすべての段階に深く関わるアヴァントール(NYSE:AVTR)は、バイオ医薬品、医療、教育、先端技術産業の顧客にミッションクリティカルな製品、材料、サービスを提供している。売上高の成長--------------長期的なパフォーマンスを分析することで、その企業の質についての手がかりを得ることができる。悪いビジネスでも一時的に良く見えることはあるが、一流の企業は何年も成長し続ける。残念ながら、アヴァントールは一貫して需要を拡大できず、過去12か月の売上高は65.5億ドルで、5年前の売上高にほぼ匹敵している。これは私たちの基準を下回り、低品質なビジネスであることを示唆している。アヴァントールの四半期売上高推移 長期的な成長が最も重要だが、ヘルスケア分野では、過去5年の履歴だけでは新たなイノベーションや需要サイクルを見逃す可能性がある。アヴァントールの最近のパフォーマンスは、需要が抑制されたままであり、売上高は過去2年間で年率3%の減少を続けている。ストーリー続く アヴァントールの前年比売上高成長率 企業の販売ダイナミクスをより深く理解するために、買収や通貨変動など一時的なイベントを除いたオーガニック売上高を分析する。過去2年間、アヴァントールのオーガニック売上高は平均して年率2.3%の減少だった。この数字は2年間の売上高成長と一致しており、企業のコア事業(買収や売却を除く)が結果の大部分を牽引していることを示している。アヴァントールのオーガニック売上高成長率 今四半期、アヴァントールの売上高は前年同期比1.4%減の16億6千万ドルだったが、ウォール街の予想を1.5%上回った。今後12か月の見通しとして、売上高は横ばいと予想されている。これは、新製品やサービスが売上を押し上げる可能性を示唆しているが、業界平均には及ばない。マイクロソフト、グーグル、コカ・コーラ、モンスター・ビバレッジは、巨大なトレンドに乗った目立たない成長ストーリーから始まった。次の成功例は、まだウォール街が見落としている利益性の高いAI半導体銘柄だ。詳細なレポートはこちらからアクセスできる。調整後営業利益率-------------------------調整後営業利益率は、収益性を測る重要な指標だ。これは、非反復的な費用、税金、負債利息の影響を除いた純利益(最終利益)と考えることができる。アヴァントールは過去5年間、コスト管理をうまく行ってきた。医療業界の企業としては堅実な収益性を示し、平均調整後営業利益率は17.3%だった。収益性のトレンドを分析すると、アヴァントールの調整後営業利益率は過去5年間で3.9ポイント低下した。2年間の推移も、利益率がピークに戻らず2.8ポイント低下していることを示している。このパフォーマンスはどの角度から見ても良くなく、費用が増加し、それを顧客に転嫁できていないことを示している。アヴァントールの過去12か月の営業利益率(非GAAP) 第4四半期、アヴァントールは調整後営業利益率13.5%を記録し、前年同期比で3ポイント低下した。この縮小は、費用が売上高に対して増加したため、効率が低下したことを示している。一株当たり利益(EPS)------------------長期的な売上高成長と同じ理由で、EPSの長期的変化も追跡している。ただし、売上高と異なり、EPSは企業の成長が収益性を伴っているかどうかを示す。アヴァントールのEPSは、過去5年間横ばいで、売上高と同様に低調だった。このパフォーマンスは全体的に期待外れだった。アヴァントールの過去12か月のEPS(非GAAP) 第4四半期、アヴァントールは調整後EPSを0.22ドルと報告し、前年同期の0.27ドルから減少した。前年同期比で下落したにもかかわらず、この結果はアナリスト予想を1.5%上回った。今後12か月、ウォール街はアヴァントールの年間EPSが0.91ドルでほぼ横ばいと予想している。アヴァントール第4四半期の結果からの重要ポイント---------------------------------------今四半期、アヴァントールがアナリストのオーガニック売上高予想をわずかに上回ったのは良いニュースだ。売上高もウォール街の予想を上回ったことも喜ばしい。全体として、この結果にはいくつかの重要なプラス面があった。投資家はもっと期待していた可能性があり、報告直後に株価は7.6%下落し、10.32ドルとなった。今、アヴァントールは魅力的な投資機会だろうか?最新の四半期だけでなく、長期的なファンダメンタルズと評価も考慮すべきだ。詳細な調査レポートは無料でこちらからご覧いただける。

Avantor (NYSE:AVTR)は、2025年度第4四半期の売上高で驚きをもたらすも、株価は下落

アヴァントール(NYSE:AVTR)が第4四半期の2025年通貨年度売上高で市場予想を上回るも、株価は下落

アヴァントール(NYSE:AVTR)が第4四半期の2025年通貨年度売上高で市場予想を上回るも、株価は下落

ラデク・ストナッド

2026年2月11日(水)午後8:17 GMT+9 5分間の読み物

この内容について:

AVTR

-0.62%

ライフサイエンス企業のアヴァントール(NYSE:AVTR)は、第4四半期の決算を発表し、市場の売上予想を上回ったものの、売上高は前年同期比で1.4%減少し、16億6千万ドルとなった。非GAAPベースの1株当たり利益は0.22ドルで、アナリストの予想と一致した。

今こそアヴァントールを買うべき時か?詳しくは当社の完全調査レポートをご覧ください。

アヴァントール(AVTR)第4四半期2025年のハイライト:

ペンシルバニア州ラドナー、2026年2月11日 /PRNewswire/ – ライフサイエンスおよび先端技術産業の顧客にミッションクリティカルな製品とサービスを提供するグローバルリーダー、アヴァントール株式会社(NYSE: AVTR)は、本日、2025年12月31日に終了した第4四半期および通年の財務結果を発表した。「前四半期に開始したリバイバルプログラムを通じて、より敏捷な企業を構築し、顧客のニーズにより適した組織にしています。全チームが明確な戦略的優先事項に向けてエネルギーを集中させており、事業運営の重要な改善や、go-to-market戦略の最適化、VWRブランドの再ローンチ、重要な改善策の実施、eコマースチャネルのアップグレードなど、すでに重要な変革を進めています」とエマニュエル・リニェル社長兼最高経営責任者は述べた。

企業概要

1904年に遡る歴史を持ち、科学研究と生産のほぼすべての段階に深く関わるアヴァントール(NYSE:AVTR)は、バイオ医薬品、医療、教育、先端技術産業の顧客にミッションクリティカルな製品、材料、サービスを提供している。

売上高の成長

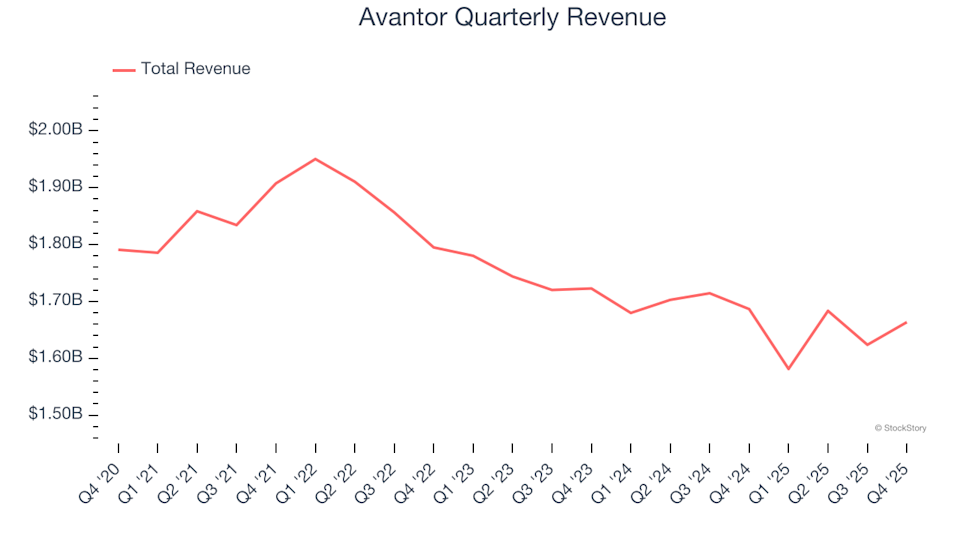

長期的なパフォーマンスを分析することで、その企業の質についての手がかりを得ることができる。悪いビジネスでも一時的に良く見えることはあるが、一流の企業は何年も成長し続ける。残念ながら、アヴァントールは一貫して需要を拡大できず、過去12か月の売上高は65.5億ドルで、5年前の売上高にほぼ匹敵している。これは私たちの基準を下回り、低品質なビジネスであることを示唆している。

アヴァントールの四半期売上高推移

長期的な成長が最も重要だが、ヘルスケア分野では、過去5年の履歴だけでは新たなイノベーションや需要サイクルを見逃す可能性がある。アヴァントールの最近のパフォーマンスは、需要が抑制されたままであり、売上高は過去2年間で年率3%の減少を続けている。

ストーリー続く

アヴァントールの前年比売上高成長率

企業の販売ダイナミクスをより深く理解するために、買収や通貨変動など一時的なイベントを除いたオーガニック売上高を分析する。過去2年間、アヴァントールのオーガニック売上高は平均して年率2.3%の減少だった。この数字は2年間の売上高成長と一致しており、企業のコア事業(買収や売却を除く)が結果の大部分を牽引していることを示している。

アヴァントールのオーガニック売上高成長率

今四半期、アヴァントールの売上高は前年同期比1.4%減の16億6千万ドルだったが、ウォール街の予想を1.5%上回った。

今後12か月の見通しとして、売上高は横ばいと予想されている。これは、新製品やサービスが売上を押し上げる可能性を示唆しているが、業界平均には及ばない。

マイクロソフト、グーグル、コカ・コーラ、モンスター・ビバレッジは、巨大なトレンドに乗った目立たない成長ストーリーから始まった。次の成功例は、まだウォール街が見落としている利益性の高いAI半導体銘柄だ。詳細なレポートはこちらからアクセスできる。

調整後営業利益率

調整後営業利益率は、収益性を測る重要な指標だ。これは、非反復的な費用、税金、負債利息の影響を除いた純利益(最終利益)と考えることができる。

アヴァントールは過去5年間、コスト管理をうまく行ってきた。医療業界の企業としては堅実な収益性を示し、平均調整後営業利益率は17.3%だった。

収益性のトレンドを分析すると、アヴァントールの調整後営業利益率は過去5年間で3.9ポイント低下した。2年間の推移も、利益率がピークに戻らず2.8ポイント低下していることを示している。このパフォーマンスはどの角度から見ても良くなく、費用が増加し、それを顧客に転嫁できていないことを示している。

アヴァントールの過去12か月の営業利益率(非GAAP)

第4四半期、アヴァントールは調整後営業利益率13.5%を記録し、前年同期比で3ポイント低下した。この縮小は、費用が売上高に対して増加したため、効率が低下したことを示している。

一株当たり利益(EPS)

長期的な売上高成長と同じ理由で、EPSの長期的変化も追跡している。ただし、売上高と異なり、EPSは企業の成長が収益性を伴っているかどうかを示す。

アヴァントールのEPSは、過去5年間横ばいで、売上高と同様に低調だった。このパフォーマンスは全体的に期待外れだった。

アヴァントールの過去12か月のEPS(非GAAP)

第4四半期、アヴァントールは調整後EPSを0.22ドルと報告し、前年同期の0.27ドルから減少した。前年同期比で下落したにもかかわらず、この結果はアナリスト予想を1.5%上回った。今後12か月、ウォール街はアヴァントールの年間EPSが0.91ドルでほぼ横ばいと予想している。

アヴァントール第4四半期の結果からの重要ポイント

今四半期、アヴァントールがアナリストのオーガニック売上高予想をわずかに上回ったのは良いニュースだ。売上高もウォール街の予想を上回ったことも喜ばしい。全体として、この結果にはいくつかの重要なプラス面があった。投資家はもっと期待していた可能性があり、報告直後に株価は7.6%下落し、10.32ドルとなった。

今、アヴァントールは魅力的な投資機会だろうか?最新の四半期だけでなく、長期的なファンダメンタルズと評価も考慮すべきだ。詳細な調査レポートは無料でこちらからご覧いただける。