今や彼らは同じビジョンに向かって進んでいる:金融のスーパアアプリになること。執筆:Prathik Desai翻訳:Block unicornはじめに--皆さん、馬年おめでとうございます。先週、注目を集める新興金融企業2社が、わずか48時間の間に決算を発表しました。両社ともに収益は期待を下回りましたが、その後、同じストーリーラインに組み込まれました:暗号通貨市場の低迷、取引量の減少、良い時代は終わった。しかし、この見方は本質を捉えていません。CoinbaseとRobinhoodの株価動向はビットコイン(BTC)の価格と密接に関連しているかもしれませんが、彼らの将来の展望は、第四四半期のBTCのパフォーマンスだけで決まるわけではありません。彼らは次第に「企業の運命と暗号通貨サイクルが密接に結びついている」という狭い定義から脱却しつつあります。両社とも大きな変革を経験しています—もしどこを見るべきか知っていれば、その財務データからそれが見て取れます—しかし、直近の複雑なデータだけを見ると、これらの変化を見落とす可能性があります。実際には、それほど曖昧ではありません。過去数四半期のデータを見て、過去12ヶ月にわたる一連の製品発表と比較すれば、一目瞭然です。両社の長期的な成長動向は、それぞれの進むべき方向性、金融の未来への賭け、そして何よりも、彼らの成長路線がいつ交差し始めるのかを示しています。今日の分析では、彼らのストーリーを個別に掘り下げ、その後、共通点と、それが示すより広範な競争領域の課題について解説します。第一部:Coinbase - インフラへの賭け-----------------------Coinbaseは2025年第4四半期に6億6700万ドルの純損失を計上しました。これを見て、多くの人はこの四半期のパフォーマンスはひどいと感じるかもしれません。しかし、数字は具体的な状況と合わせて解釈する必要があります。この四半期、Coinbaseの暗号通貨保有量は7億1800万ドルの未実現損失を計上し、Circleへの投資も3億9500万ドルの減損損失を出しています。これらの非現金の帳簿損失を除けば、Coinbaseは連続12四半期の調整後利益を維持しています。報告によると、調整後利益は1億7800万ドル、調整後EBITDA(利息・税金・減価償却前利益)は5億6600万ドルです。これだけでも安心材料ですが、私が特に注目すべきだと考える点があります。Coinbaseの2025年のサブスクリプション&サービス(S&S)収入は28億ドルに達し、2021年のピーク時と比べて5.5倍、2023年の2倍に拡大しています。これは、Coinbaseの収益基盤が安定コイン、ホスティング、ブロックチェーン報酬などを含めて拡大していることを示しています。第四四半期には、Coinbaseが保有するUSDCの価値が過去最高の178億ドルに達し、前期比18%増となりました。現在、Coinbaseが保有する暗号通貨の量は世界のどの企業よりも多く、全暗号通貨保有量の12%を占めています。しかし、この収入の一部は金利変動に非常に敏感です。金利や暗号通貨価格が下落すると、ステーブルコインの利回り、ステーキング報酬、ホスティング残高の利息収入も減少します。これは、同社の2026年第1四半期の業績見通しからも明らかです。同見通しでは、ステーブルコインとホスティング事業の収入は第4四半期の7億2700万ドルから5億5000万ドルから6億3000万ドルに減少すると予測しています。Coinbaseは複数の事業分野で体系的な多角化を進めており、暗号通貨サイクルへの依存度を下げています。これにより、投資家の信頼を高めることが期待されます。現在、Coinbaseには年間収益が1億ドルを超える事業部門が12あり、そのうち6つは2億5000万ドル超、2つは10億ドル超です。CoinbaseはDeribitを買収し、史上最大の暗号通貨取引所となりました。これにより、同社は取引量の多いデリバティブ市場を掴むことができ、特に現物市場の変動が激しい時に有利です。Coinbaseの「オール・トレーディング・エクスチェンジ」(Everything Exchange)ビジョンは、伝統的金融の枠を超えた多方面で具体化しつつあります。今週初め、アームストロング氏はTwitterで、世界の五大システム重要銀行(G-SIBs)がCoinbaseと提携していることを明らかにしました。JPMorganは、顧客が銀行口座を直接Coinbaseに連携できる契約を締結しています。BlackRockのビットコインETFのカストディサービスの運用もCoinbaseのインフラを通じて行われています。これらの試みは、Coinbaseの長期的な目標が、大規模な機関投資家が金融のブロックチェーン上で決済にアクセスできるレイヤーになることを示しています。Coinbaseが最近導入した予測市場も、個人投資家向けの同じモデルに従っています。予測市場は2週間前に開始され、イベントに基づく取引を導入することで、Coinbaseの「すべてが取引可能」ビジョンをさらに拡大しています。これにより、新たな資産クラスが創出され、Coinbaseに新たな収益源をもたらし、顧客が資産を他のプラットフォームに移す理由を減らしています。この新事業の短期的な業績は大きくないかもしれませんが、その戦略的意図は明白です。どうしてわかるのか?予測市場はRobinhoodの最も成長著しい事業ラインとなっているからです。それでは、もう一方を見てみましょう……第二部:Robinhood - 消費者の深い戦い------------------------Robinhoodの第4四半期の業績も悪くはありませんでしたが、不適切な理由で市場から叩かれました。暗号通貨取引量の減少とサッカーシーズンの終了により、収益は期待を下回りましたが、私にとってはそれほど重要ではありません。最も注目すべきは、1人当たり平均収入(ARPU)が前年比27%増の191ドルに達したことです。一方、課金ユーザー数はわずか7%増です。これは、Robinhoodが急速なユーザーベース拡大を必要とせずに、各顧客からより多くの収益を得ていることを示しています。2021年の上場時のビジネスモデルと比べて、より多角化されたビジネスモデルになっています。ARPUの増加はどこから来ているのか?一部は、最も成長の早い「その他の取引収入」からです。この収入は前年比300%増の1億4700万ドルで、その主な推進力は予測市場です。もう一つの増加要因は、オプション取引で、収入は41%増の3億1400万ドルです。さらに、純利息収入やゴールドサブスクリプションも一部貢献しています。2025年の取引に基づく暗号通貨収入は前年比40%超の成長を示していますが、Robinhoodの収入のうち暗号通貨以外のビジネスからの割合は80%です。これにより、同社の暗号通貨サイクルへの依存度は低いことが保証されています。3億ドルの事業--------Robinhoodの今後の成長の最大の指標は、予測市場のパフォーマンスにあります。CEOのVladimir Tenevは、この新規事業ラインはRobinhood史上最も成長の早い事業だと述べています。第一年で3億ドルの年換算収入と120億ドルの契約取引高を達成し、その急成長は将来性を明確に示しています。Robinhoodは、Susquehannaと合弁会社Rothera LLCを設立し、予測市場への投資を拡大しています。Rothera LLCは2026年1月にMIAXdxを買収しました。この取引により、Robinhoodは自社のCFTC許可を持つ取引所と清算所を所有し、予測市場のインフラを構築しています。これにより、市場の価格設定や契約選択、経済モデルをコントロールできるようになります。NFLシーズンは終了しましたが、短期的な好材料により、Robinhoodの予測市場はより堅牢になっています。1月にはNBAの契約取引量がNFLを上回りました。政府の一時閉鎖も、NFLシーズン終了の同じ週に取引量を大きく押し上げました。さらに、今年夏にはFIFAワールドカップ、冬季オリンピックも控えています。加えて、Robinhoodは新たな非スポーツ分野の展開も進めています。多角化の課題-----予測市場や、Robinhoodの現行の収益モデル(オプション、証拠金、ゴールドサブスクリプション)に加え、投資家の信頼を高める要素があります。$HOODは、プライベートマーケット、ファミリー投資、銀行業務を通じて次の流通チャネルを構築しています。Robinhood Bankingは数ヶ月前に正式に開始され、最初の顧客にサービスを提供しています。1月末時点で、2万5000人の有料顧客と4億ドルの預金を持っています。半数以上の顧客が直接預金サービスを利用しており、Tenevはこれを最も励みになる兆候としています。これらの顧客は、単なる試しではなく、財務生活の一部をRobinhoodエコシステムに移行しつつあることを意味します。ただし、時価総額が3兆2400億ドルに達するプラットフォームにとっては、4億ドルの預金は微々たるものです。銀行事業は長期的な成長を見据えた取り組みであり、Robinhoodはこの分野での挑戦に備える必要があります。世界中が予測市場の構築に忙殺される中、私はプライベートマーケットがRobinhoodの勝ち筋になる可能性があると考えています。これは競合が少ない分野です。Tenevも、プライベートマーケットの規模は「予測市場を超える可能性がある」と述べています。Robinhood Venturesは、Robinhoodの登録ファンドであり、個人投資家に未公開企業への投資機会を提供することを目的としています。現在は正式には開始されていませんが、昨年、欧州のユーザーはOpenAIやSpaceXの株式トークン配布を通じて体験しました。ただし、その際には議論も巻き起こりました。Robinhood Venturesは2026年に米国で正式に開始される予定で、その潜在市場規模は非常に大きいです。Tenevは、現在進行中の1兆ドル超の世代間資産移転についても何度も言及しています。もしRobinhoodがそこから一部を獲得できれば、私募資産が機関投資家から個人投資家へと移行するだけでも、収益構造は大きく変わるでしょう。最大の課題は、トークン化された株式と従来の株式の境界を明確にし、顧客の期待を管理することです。プライベートマーケットは収益源の一つとして2026年に始動する可能性がありますが、より長期的には段階的に実現していく見込みです。目的地は同じ、時間軸が異なる----------一見、CoinbaseとRobinhoodの成長路線は全く異なるように見えます。確かに、彼らは金融の二つの極からスタートしました。しかし、今や彼らは同じビジョンに向かって進んでいます:金融スーパアアプリになること。その証拠に、彼らの最近の動きもそれを裏付けています。Robinhoodは伝統的な方法で金融に参入しました:手数料無料の株式取引を提供し、従来の証券会社の高コストや複雑さに不満を持つユーザー層をターゲットにしています。過去5年間、彼らは伝統的金融(TradFi)の基盤の上に暗号ネイティブのインフラを構築してきました。現在では、証拠金口座、ゴールドサブスクリプション、クレジットカード、銀行商品、デリバティブ取引所、予測市場、トークン化戦略まで提供しています。一方、Coinbaseは暗号通貨分野から誕生し、ウォール街の多くの企業が暗号を避ける中、最も信頼できるデジタル資産の購入・保管・取引手段を提供しています。過去5年間、Coinbaseは暗号通貨ネイティブのコア事業から出発し、徐々に株式、サブスクリプション、クレジットカード、そして今の予測市場といった伝統的金融の既存の消費者向け商品へと拡大しています。両者は逆方向から急速に中央へと収束しつつあり、今後10年で個人投資家向け金融の競争はここで展開されるでしょう。予測市場は、彼らの正面衝突を最も明確に示す舞台です。Robinhoodはこの点で先行し、2週間前に開始したCoinbaseに先んじました。$HOODは自社の取引所と清算所も持ち、$COINはKalshiと提携していますが、独占契約は結んでいません。トークン化は、もう一つの競争の激しい分野です。Coinbaseはこれをインフラの問題と見なし、内部でトークン化株式を発行し、規制関係を構築して、債券や証券のオンチェーン取引を実現しようとしています。一方、Robinhoodはこれを消費者のアクセス問題と捉え、未上場企業の株式トークンを開放して取引を可能にしています。両者は異なる側面から同じ課題に取り組んでいます。プライベートマーケットは、両社の交差点となる可能性のある第三の領域です。CoinbaseはEchoの買収を通じてオンチェーン資本形成を実現し、Robinhoodは自社のVenturesを通じて、未公開企業への投資を散在する個人投資家に提供し始めています。両者は、より広い市場は最も深い金融関係を築き、投資家の多様なニーズに応えることができる者に信頼されると理解しています。人々は銀行や証券会社、ホスティング機関を簡単に乗り換えません。もしあるプラットフォームが退職口座やクレジットカード情報、予測市場のポジション、最終的には私募株式のポートフォリオ管理まで一元化できるなら、競合他社が顧客を奪うのは非常に難しくなるでしょう。

二つの道、同じ目的地

今や彼らは同じビジョンに向かって進んでいる:金融のスーパアアプリになること。

執筆:Prathik Desai

翻訳:Block unicorn

はじめに

皆さん、馬年おめでとうございます。先週、注目を集める新興金融企業2社が、わずか48時間の間に決算を発表しました。両社ともに収益は期待を下回りましたが、その後、同じストーリーラインに組み込まれました:暗号通貨市場の低迷、取引量の減少、良い時代は終わった。

しかし、この見方は本質を捉えていません。

CoinbaseとRobinhoodの株価動向はビットコイン(BTC)の価格と密接に関連しているかもしれませんが、彼らの将来の展望は、第四四半期のBTCのパフォーマンスだけで決まるわけではありません。彼らは次第に「企業の運命と暗号通貨サイクルが密接に結びついている」という狭い定義から脱却しつつあります。

両社とも大きな変革を経験しています—もしどこを見るべきか知っていれば、その財務データからそれが見て取れます—しかし、直近の複雑なデータだけを見ると、これらの変化を見落とす可能性があります。

実際には、それほど曖昧ではありません。過去数四半期のデータを見て、過去12ヶ月にわたる一連の製品発表と比較すれば、一目瞭然です。

両社の長期的な成長動向は、それぞれの進むべき方向性、金融の未来への賭け、そして何よりも、彼らの成長路線がいつ交差し始めるのかを示しています。

今日の分析では、彼らのストーリーを個別に掘り下げ、その後、共通点と、それが示すより広範な競争領域の課題について解説します。

第一部:Coinbase - インフラへの賭け

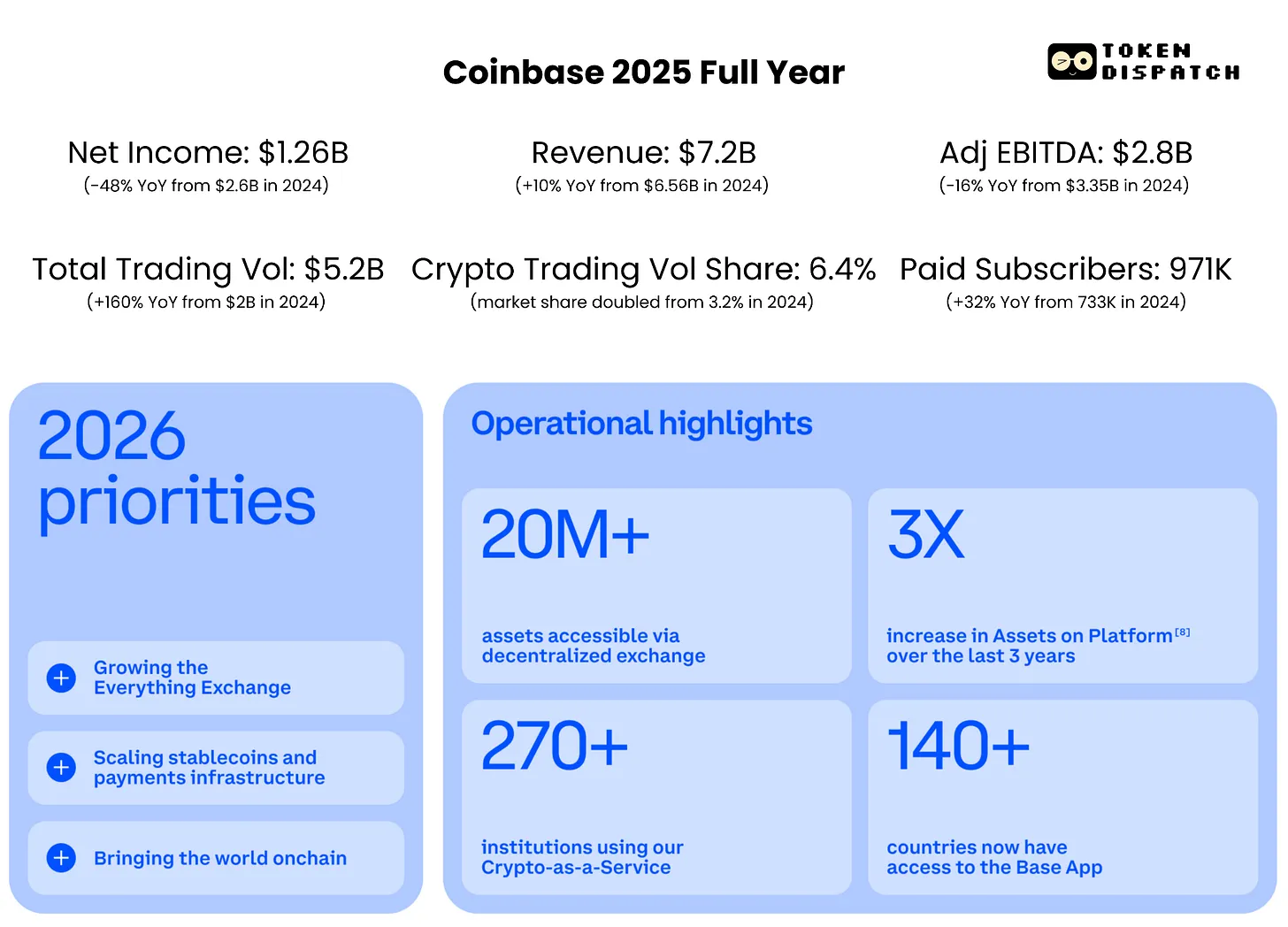

Coinbaseは2025年第4四半期に6億6700万ドルの純損失を計上しました。これを見て、多くの人はこの四半期のパフォーマンスはひどいと感じるかもしれません。しかし、数字は具体的な状況と合わせて解釈する必要があります。この四半期、Coinbaseの暗号通貨保有量は7億1800万ドルの未実現損失を計上し、Circleへの投資も3億9500万ドルの減損損失を出しています。これらの非現金の帳簿損失を除けば、Coinbaseは連続12四半期の調整後利益を維持しています。

報告によると、調整後利益は1億7800万ドル、調整後EBITDA(利息・税金・減価償却前利益)は5億6600万ドルです。

これだけでも安心材料ですが、私が特に注目すべきだと考える点があります。

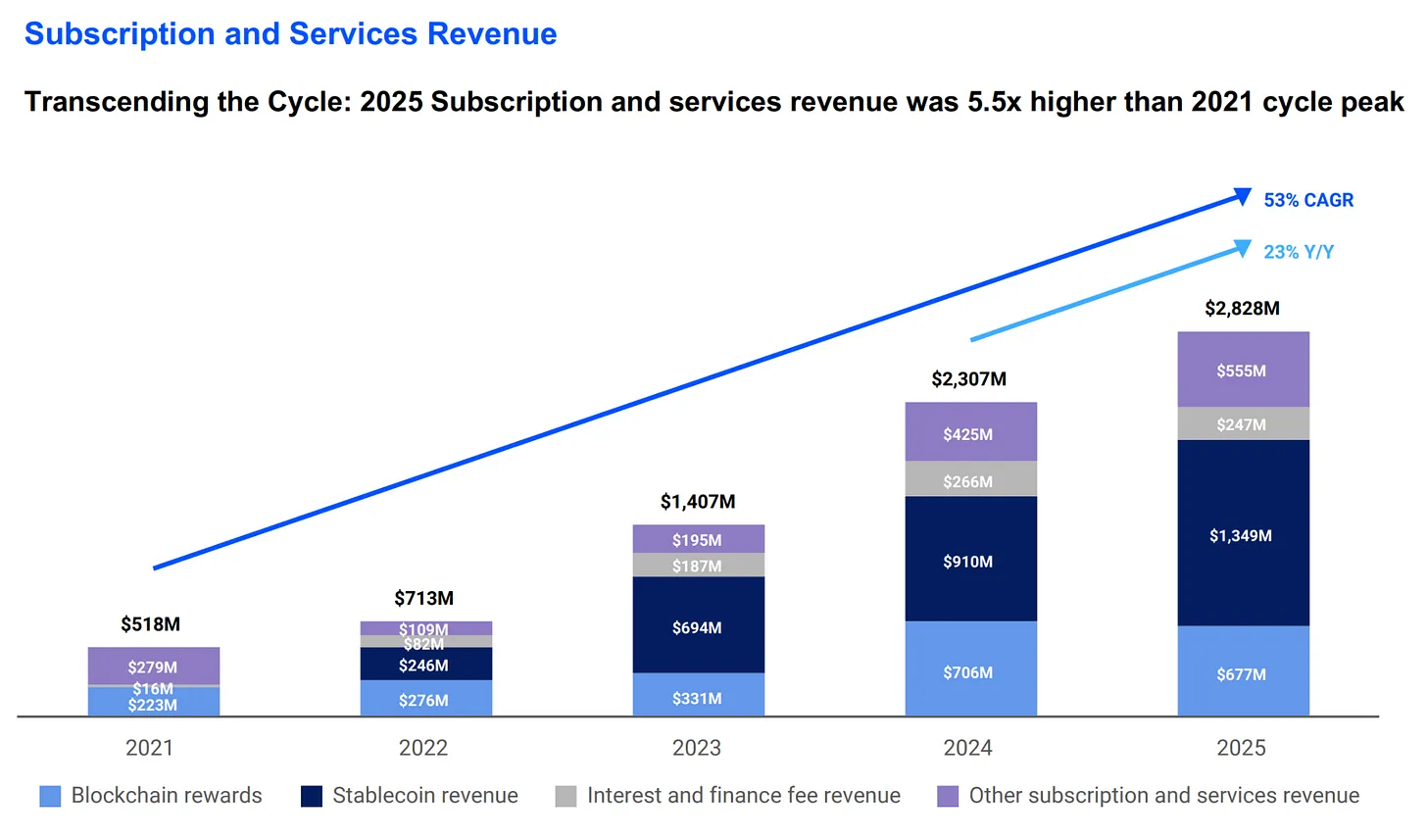

Coinbaseの2025年のサブスクリプション&サービス(S&S)収入は28億ドルに達し、2021年のピーク時と比べて5.5倍、2023年の2倍に拡大しています。これは、Coinbaseの収益基盤が安定コイン、ホスティング、ブロックチェーン報酬などを含めて拡大していることを示しています。第四四半期には、Coinbaseが保有するUSDCの価値が過去最高の178億ドルに達し、前期比18%増となりました。現在、Coinbaseが保有する暗号通貨の量は世界のどの企業よりも多く、全暗号通貨保有量の12%を占めています。

しかし、この収入の一部は金利変動に非常に敏感です。金利や暗号通貨価格が下落すると、ステーブルコインの利回り、ステーキング報酬、ホスティング残高の利息収入も減少します。これは、同社の2026年第1四半期の業績見通しからも明らかです。同見通しでは、ステーブルコインとホスティング事業の収入は第4四半期の7億2700万ドルから5億5000万ドルから6億3000万ドルに減少すると予測しています。

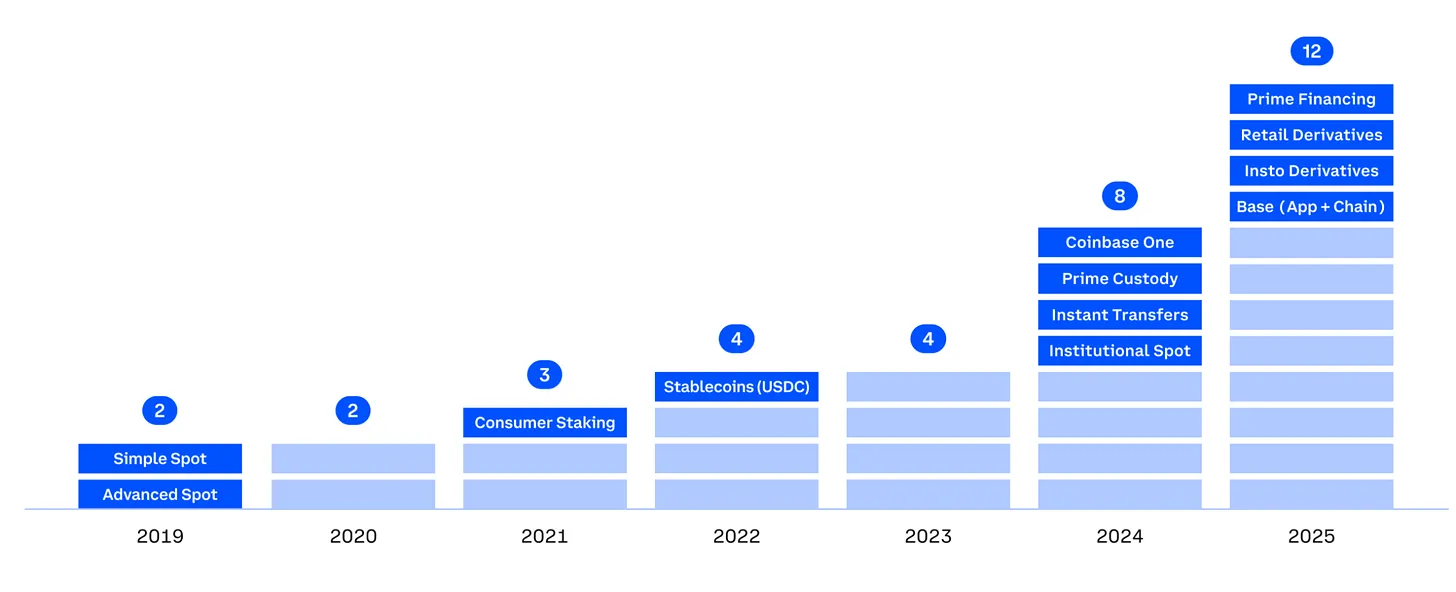

Coinbaseは複数の事業分野で体系的な多角化を進めており、暗号通貨サイクルへの依存度を下げています。これにより、投資家の信頼を高めることが期待されます。現在、Coinbaseには年間収益が1億ドルを超える事業部門が12あり、そのうち6つは2億5000万ドル超、2つは10億ドル超です。

CoinbaseはDeribitを買収し、史上最大の暗号通貨取引所となりました。これにより、同社は取引量の多いデリバティブ市場を掴むことができ、特に現物市場の変動が激しい時に有利です。

Coinbaseの「オール・トレーディング・エクスチェンジ」(Everything Exchange)ビジョンは、伝統的金融の枠を超えた多方面で具体化しつつあります。今週初め、アームストロング氏はTwitterで、世界の五大システム重要銀行(G-SIBs)がCoinbaseと提携していることを明らかにしました。

JPMorganは、顧客が銀行口座を直接Coinbaseに連携できる契約を締結しています。BlackRockのビットコインETFのカストディサービスの運用もCoinbaseのインフラを通じて行われています。これらの試みは、Coinbaseの長期的な目標が、大規模な機関投資家が金融のブロックチェーン上で決済にアクセスできるレイヤーになることを示しています。

Coinbaseが最近導入した予測市場も、個人投資家向けの同じモデルに従っています。予測市場は2週間前に開始され、イベントに基づく取引を導入することで、Coinbaseの「すべてが取引可能」ビジョンをさらに拡大しています。これにより、新たな資産クラスが創出され、Coinbaseに新たな収益源をもたらし、顧客が資産を他のプラットフォームに移す理由を減らしています。

この新事業の短期的な業績は大きくないかもしれませんが、その戦略的意図は明白です。どうしてわかるのか?予測市場はRobinhoodの最も成長著しい事業ラインとなっているからです。

それでは、もう一方を見てみましょう……

第二部:Robinhood - 消費者の深い戦い

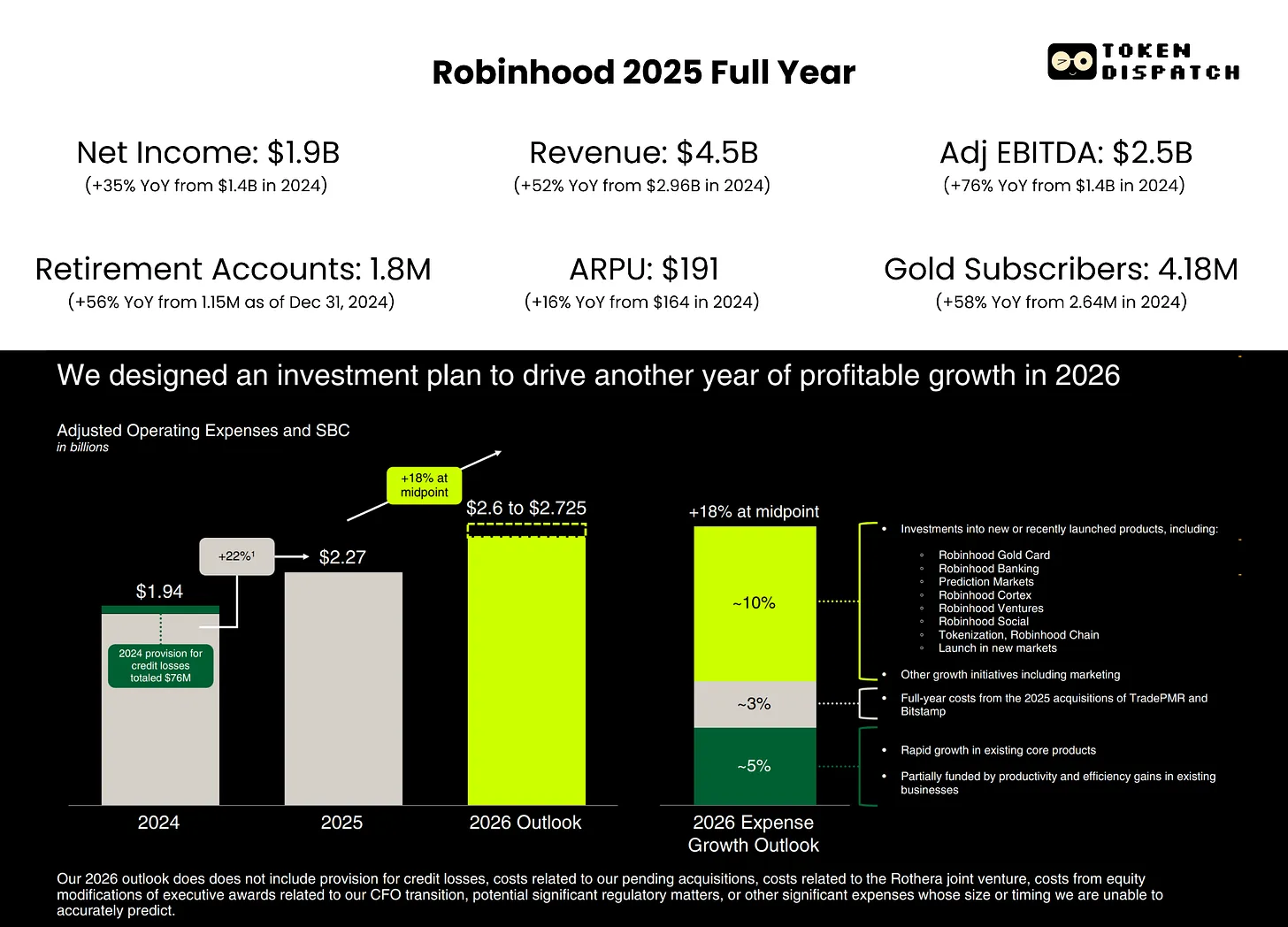

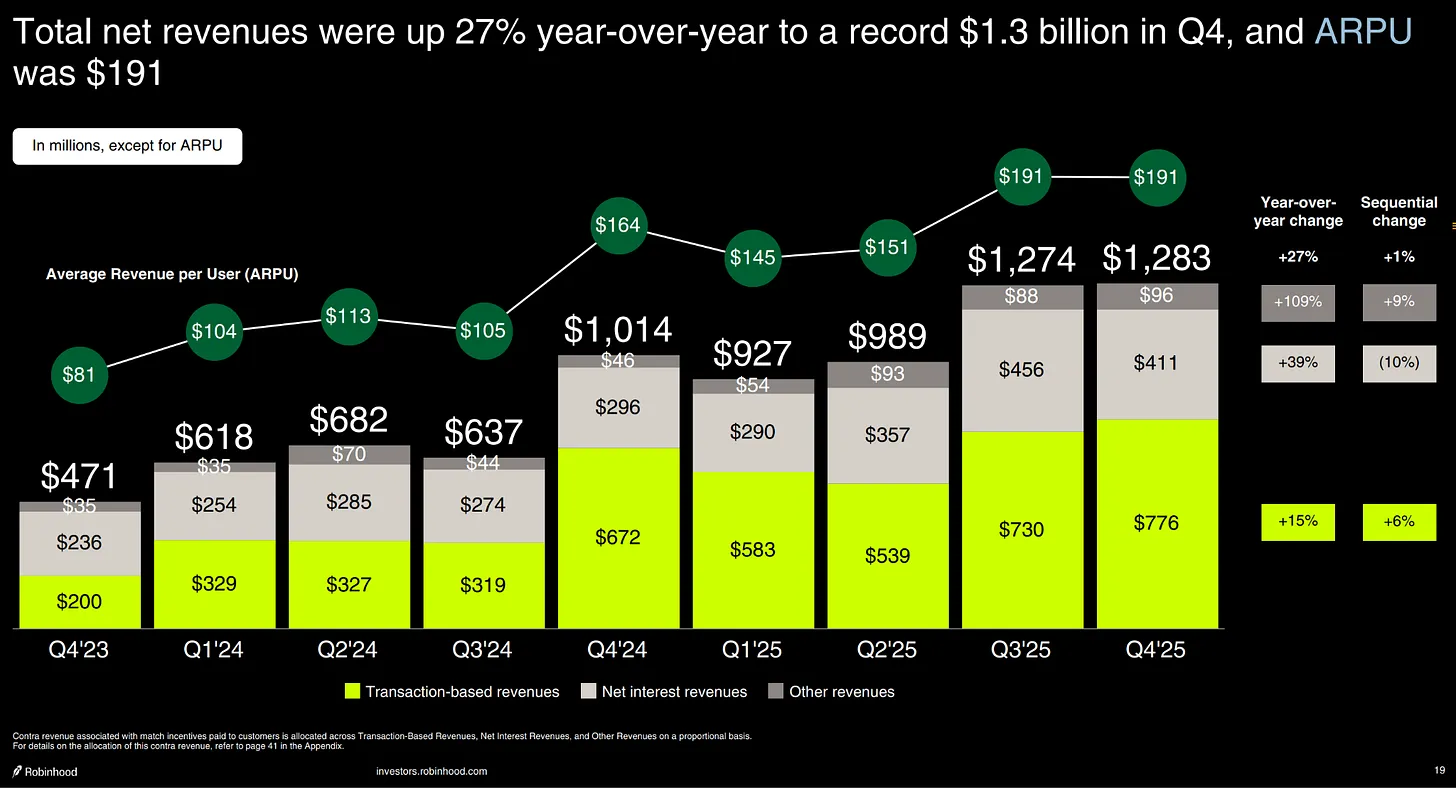

Robinhoodの第4四半期の業績も悪くはありませんでしたが、不適切な理由で市場から叩かれました。暗号通貨取引量の減少とサッカーシーズンの終了により、収益は期待を下回りましたが、私にとってはそれほど重要ではありません。

最も注目すべきは、1人当たり平均収入(ARPU)が前年比27%増の191ドルに達したことです。一方、課金ユーザー数はわずか7%増です。これは、Robinhoodが急速なユーザーベース拡大を必要とせずに、各顧客からより多くの収益を得ていることを示しています。2021年の上場時のビジネスモデルと比べて、より多角化されたビジネスモデルになっています。

ARPUの増加はどこから来ているのか?一部は、最も成長の早い「その他の取引収入」からです。この収入は前年比300%増の1億4700万ドルで、その主な推進力は予測市場です。もう一つの増加要因は、オプション取引で、収入は41%増の3億1400万ドルです。さらに、純利息収入やゴールドサブスクリプションも一部貢献しています。

2025年の取引に基づく暗号通貨収入は前年比40%超の成長を示していますが、Robinhoodの収入のうち暗号通貨以外のビジネスからの割合は80%です。これにより、同社の暗号通貨サイクルへの依存度は低いことが保証されています。

3億ドルの事業

Robinhoodの今後の成長の最大の指標は、予測市場のパフォーマンスにあります。CEOのVladimir Tenevは、この新規事業ラインはRobinhood史上最も成長の早い事業だと述べています。第一年で3億ドルの年換算収入と120億ドルの契約取引高を達成し、その急成長は将来性を明確に示しています。

Robinhoodは、Susquehannaと合弁会社Rothera LLCを設立し、予測市場への投資を拡大しています。Rothera LLCは2026年1月にMIAXdxを買収しました。この取引により、Robinhoodは自社のCFTC許可を持つ取引所と清算所を所有し、予測市場のインフラを構築しています。これにより、市場の価格設定や契約選択、経済モデルをコントロールできるようになります。

NFLシーズンは終了しましたが、短期的な好材料により、Robinhoodの予測市場はより堅牢になっています。1月にはNBAの契約取引量がNFLを上回りました。政府の一時閉鎖も、NFLシーズン終了の同じ週に取引量を大きく押し上げました。さらに、今年夏にはFIFAワールドカップ、冬季オリンピックも控えています。加えて、Robinhoodは新たな非スポーツ分野の展開も進めています。

多角化の課題

予測市場や、Robinhoodの現行の収益モデル(オプション、証拠金、ゴールドサブスクリプション)に加え、投資家の信頼を高める要素があります。$HOODは、プライベートマーケット、ファミリー投資、銀行業務を通じて次の流通チャネルを構築しています。

Robinhood Bankingは数ヶ月前に正式に開始され、最初の顧客にサービスを提供しています。1月末時点で、2万5000人の有料顧客と4億ドルの預金を持っています。半数以上の顧客が直接預金サービスを利用しており、Tenevはこれを最も励みになる兆候としています。これらの顧客は、単なる試しではなく、財務生活の一部をRobinhoodエコシステムに移行しつつあることを意味します。ただし、時価総額が3兆2400億ドルに達するプラットフォームにとっては、4億ドルの預金は微々たるものです。銀行事業は長期的な成長を見据えた取り組みであり、Robinhoodはこの分野での挑戦に備える必要があります。

世界中が予測市場の構築に忙殺される中、私はプライベートマーケットがRobinhoodの勝ち筋になる可能性があると考えています。これは競合が少ない分野です。Tenevも、プライベートマーケットの規模は「予測市場を超える可能性がある」と述べています。Robinhood Venturesは、Robinhoodの登録ファンドであり、個人投資家に未公開企業への投資機会を提供することを目的としています。現在は正式には開始されていませんが、昨年、欧州のユーザーはOpenAIやSpaceXの株式トークン配布を通じて体験しました。ただし、その際には議論も巻き起こりました。Robinhood Venturesは2026年に米国で正式に開始される予定で、その潜在市場規模は非常に大きいです。Tenevは、現在進行中の1兆ドル超の世代間資産移転についても何度も言及しています。もしRobinhoodがそこから一部を獲得できれば、私募資産が機関投資家から個人投資家へと移行するだけでも、収益構造は大きく変わるでしょう。

最大の課題は、トークン化された株式と従来の株式の境界を明確にし、顧客の期待を管理することです。

プライベートマーケットは収益源の一つとして2026年に始動する可能性がありますが、より長期的には段階的に実現していく見込みです。

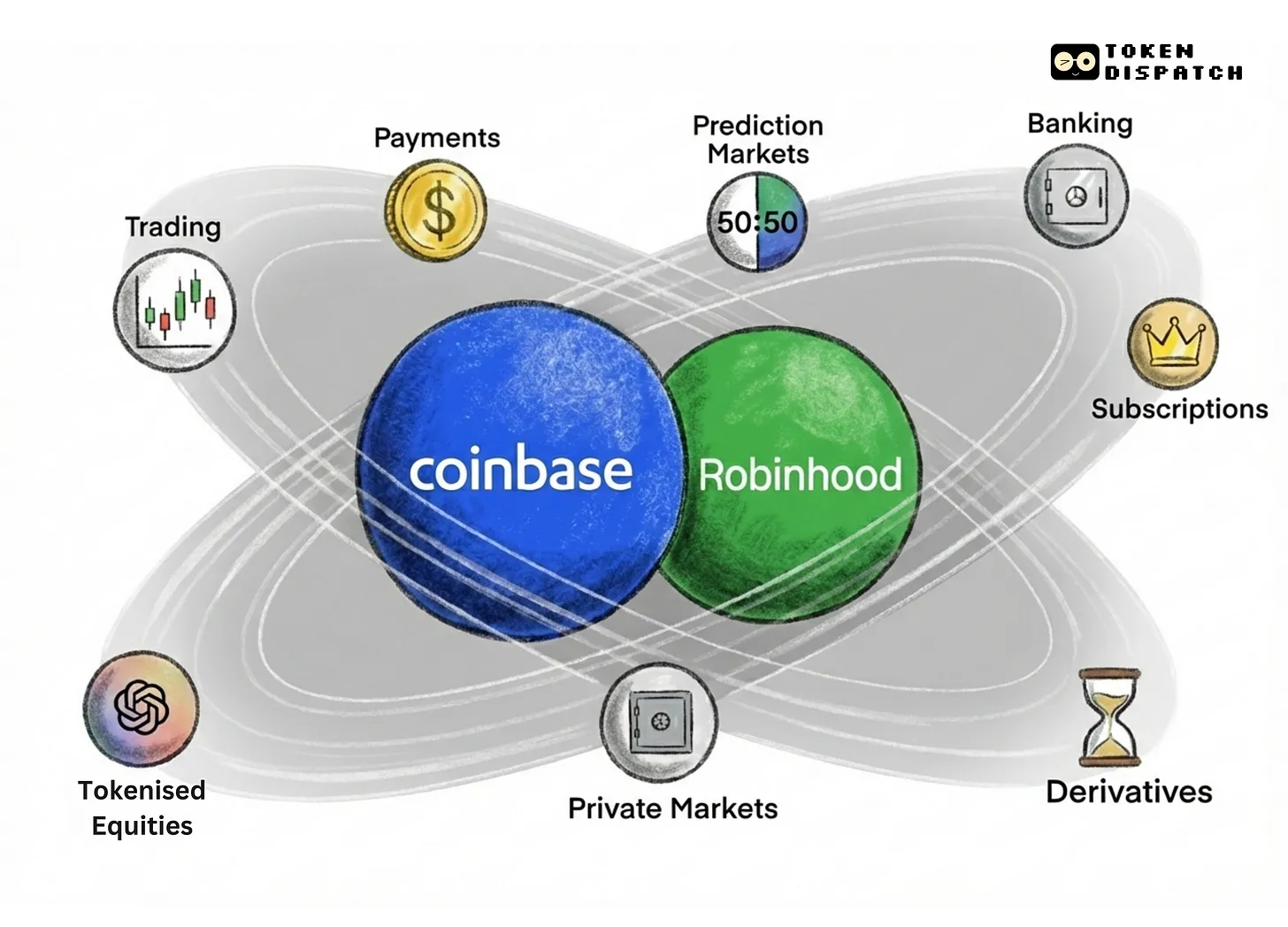

目的地は同じ、時間軸が異なる

一見、CoinbaseとRobinhoodの成長路線は全く異なるように見えます。確かに、彼らは金融の二つの極からスタートしました。しかし、今や彼らは同じビジョンに向かって進んでいます:金融スーパアアプリになること。その証拠に、彼らの最近の動きもそれを裏付けています。

Robinhoodは伝統的な方法で金融に参入しました:手数料無料の株式取引を提供し、従来の証券会社の高コストや複雑さに不満を持つユーザー層をターゲットにしています。過去5年間、彼らは伝統的金融(TradFi)の基盤の上に暗号ネイティブのインフラを構築してきました。現在では、証拠金口座、ゴールドサブスクリプション、クレジットカード、銀行商品、デリバティブ取引所、予測市場、トークン化戦略まで提供しています。

一方、Coinbaseは暗号通貨分野から誕生し、ウォール街の多くの企業が暗号を避ける中、最も信頼できるデジタル資産の購入・保管・取引手段を提供しています。過去5年間、Coinbaseは暗号通貨ネイティブのコア事業から出発し、徐々に株式、サブスクリプション、クレジットカード、そして今の予測市場といった伝統的金融の既存の消費者向け商品へと拡大しています。

両者は逆方向から急速に中央へと収束しつつあり、今後10年で個人投資家向け金融の競争はここで展開されるでしょう。

予測市場は、彼らの正面衝突を最も明確に示す舞台です。Robinhoodはこの点で先行し、2週間前に開始したCoinbaseに先んじました。$HOODは自社の取引所と清算所も持ち、$COINはKalshiと提携していますが、独占契約は結んでいません。

トークン化は、もう一つの競争の激しい分野です。Coinbaseはこれをインフラの問題と見なし、内部でトークン化株式を発行し、規制関係を構築して、債券や証券のオンチェーン取引を実現しようとしています。一方、Robinhoodはこれを消費者のアクセス問題と捉え、未上場企業の株式トークンを開放して取引を可能にしています。両者は異なる側面から同じ課題に取り組んでいます。

プライベートマーケットは、両社の交差点となる可能性のある第三の領域です。CoinbaseはEchoの買収を通じてオンチェーン資本形成を実現し、Robinhoodは自社のVenturesを通じて、未公開企業への投資を散在する個人投資家に提供し始めています。

両者は、より広い市場は最も深い金融関係を築き、投資家の多様なニーズに応えることができる者に信頼されると理解しています。人々は銀行や証券会社、ホスティング機関を簡単に乗り換えません。もしあるプラットフォームが退職口座やクレジットカード情報、予測市場のポジション、最終的には私募株式のポートフォリオ管理まで一元化できるなら、競合他社が顧客を奪うのは非常に難しくなるでしょう。