中科曙光は2025年度の業績速報を2月24日に発表しました。報告期間中、同社の売上高は前年同期比13.86%増の149.70億元、純利益は21.13億元で10.54%増、非経常項目を除く純利益は17.85億元で30.17%大幅増加しました。これは、主な事業の内生的成長エンジンが引き続き強化されていることを示しています。業績速報のポイントは以下の通りです:> * 売上高149.70億元、前年同期比13.86%増> * 親会社所有者帰属純利益21.13億元、前年同期比10.54%増> * 非経常項目を除く純利益17.85億元、前年同期比30.17%増同社は業績の成長を、**製品構造の継続的な最適化、多様で高品質なソリューションの提供、運営効率の絶え間ない向上**の3つの主要な推進要因に帰しています。国内の計算能力需要が引き続き爆発的に拡大する中、国内ハイパフォーマンスコンピューティングとサーバー分野のリーディング企業として、中科曙光は市場の恩恵を加速的に取り込んでいます。バランスシートを見ると、総資産は年初比12.47%増の4118.3億元、株主資本は2216.1億元に増加し、一株当たり純資産は15.15元に上昇しています。財務基盤はさらに強化され、全体的な経営状況は堅調です。**非経常項目を除く純利益の30%増は事業の堅牢性を証明**-------------------2025年、中科曙光は売上高149.70億元を達成し、前年同期比13.86%増となりました。これは、サーバー、高性能計算、クラウドインフラの市場競争優位性が引き続き強化されていることを示しています。国内のAI大規模モデルの訓練と推論需要の急拡大、政企のデジタル化推進の加速により、高性能サーバーと計算インフラの需要は引き続き旺盛です。同社は国内化の先行者として、この景気サイクルを効果的に捉えています。**収益の質も向上しています。**報告期間中、親会社帰属純利益は21.13億元、10.54%増、非経常項目を除く純利益は17.85億元で30.17%の大幅増となり、純利益の増加率を上回っています。**この二つの増加率の差は縮小しており、非経常的な収益への依存度が低下し、主業の収益貢献が持続的に高まっていることを示しています。**営業利益と経常利益はそれぞれ24.51億元と24.48億元で、前年比約7%の増加を維持し、全体の収益チェーンは健全な状態を保っています。**資産規模も着実に拡大**------------報告期間中、一株当たり基本利益は前年同期の1.31元から1.45元に増加し、10.69%の成長を示しました。株式数は微減0.01%の14.63億株となっています。親会社一株当たり純資産は13.94元から15.15元に増加し、8.68%の伸びを見せています。**純資産は引き続き増加しています。**加重平均純資産利益率は9.96%で、前年の9.81%からわずかに向上しています。2025年末時点で、総資産は4118.3億元に達し、年初比12.47%増、株主資本は2216.1億元で8.62%増加しています。純資産の積み上げと収益のペースは一致しており、資産規模の着実な拡大は、事業拡大に伴う資本投入の継続とともに、今後の大規模な受注や新規事業展開のための堅固な基盤となっています。リスク提示および免責事項市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮していません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担です。

国内の計算能力需要が引き続き爆発的に拡大中、中科曙光の2025年の非純利益は前年比30%増|財務報告見聞

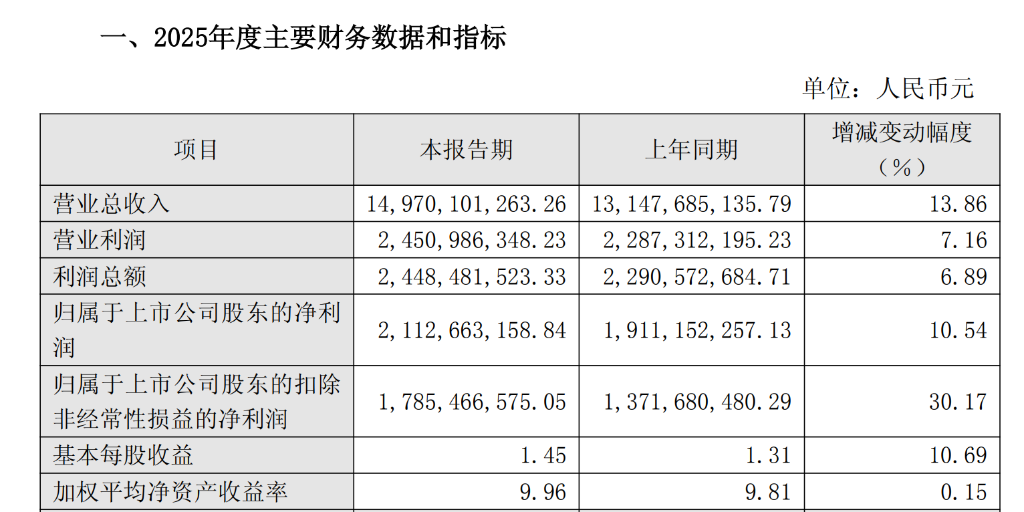

中科曙光は2025年度の業績速報を2月24日に発表しました。報告期間中、同社の売上高は前年同期比13.86%増の149.70億元、純利益は21.13億元で10.54%増、非経常項目を除く純利益は17.85億元で30.17%大幅増加しました。これは、主な事業の内生的成長エンジンが引き続き強化されていることを示しています。

業績速報のポイントは以下の通りです:

同社は業績の成長を、製品構造の継続的な最適化、多様で高品質なソリューションの提供、運営効率の絶え間ない向上の3つの主要な推進要因に帰しています。国内の計算能力需要が引き続き爆発的に拡大する中、国内ハイパフォーマンスコンピューティングとサーバー分野のリーディング企業として、中科曙光は市場の恩恵を加速的に取り込んでいます。

バランスシートを見ると、総資産は年初比12.47%増の4118.3億元、株主資本は2216.1億元に増加し、一株当たり純資産は15.15元に上昇しています。財務基盤はさらに強化され、全体的な経営状況は堅調です。

非経常項目を除く純利益の30%増は事業の堅牢性を証明

2025年、中科曙光は売上高149.70億元を達成し、前年同期比13.86%増となりました。これは、サーバー、高性能計算、クラウドインフラの市場競争優位性が引き続き強化されていることを示しています。

国内のAI大規模モデルの訓練と推論需要の急拡大、政企のデジタル化推進の加速により、高性能サーバーと計算インフラの需要は引き続き旺盛です。同社は国内化の先行者として、この景気サイクルを効果的に捉えています。

**収益の質も向上しています。**報告期間中、親会社帰属純利益は21.13億元、10.54%増、非経常項目を除く純利益は17.85億元で30.17%の大幅増となり、純利益の増加率を上回っています。この二つの増加率の差は縮小しており、非経常的な収益への依存度が低下し、主業の収益貢献が持続的に高まっていることを示しています。

営業利益と経常利益はそれぞれ24.51億元と24.48億元で、前年比約7%の増加を維持し、全体の収益チェーンは健全な状態を保っています。

資産規模も着実に拡大

報告期間中、一株当たり基本利益は前年同期の1.31元から1.45元に増加し、10.69%の成長を示しました。株式数は微減0.01%の14.63億株となっています。親会社一株当たり純資産は13.94元から15.15元に増加し、8.68%の伸びを見せています。**純資産は引き続き増加しています。**加重平均純資産利益率は9.96%で、前年の9.81%からわずかに向上しています。

2025年末時点で、総資産は4118.3億元に達し、年初比12.47%増、株主資本は2216.1億元で8.62%増加しています。純資産の積み上げと収益のペースは一致しており、資産規模の着実な拡大は、事業拡大に伴う資本投入の継続とともに、今後の大規模な受注や新規事業展開のための堅固な基盤となっています。

リスク提示および免責事項

市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮していません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担です。