2月24日、馬年最初の取引日において、A株の化学工業セクターは取引中に持続的に上昇し、リン化学、農薬などの細分化された分野が強いパフォーマンスを示し、多くの銘柄がストップ高となった。六国化工、雲図股份、雲天化、湖北宜化は午後にストップ高を達成し、美邦股份、赤天化、金正大は以前に板封じされた。司尔特、新洋丰、扬农化工なども多くの銘柄が上昇率トップとなった。国投証券の最新レポートによると、**化学工業は4年の下落サイクルを経て反転の門前に立っている。複数の指標が業界の底打ちを示しており、2026年がサイクルの転換点となる見込みだ。**価格面では、中国化学製品価格指数(CCPI)は2025年12月31日に3930ポイントを記録し、2021年のピークから39%下落、過去5年の23パーセンタイルに位置し、**すでに歴史的な低水準に入っている。**収益面では、2025年前3四半期の基礎化学品セクターの純利益は1127億元で、前年比7.5%増加し、**セクターの初期的な安定を示している。**さらに重要なのは、業界の資本支出が前年比18.3%減少し、2023年第4四半期以降7四半期連続でマイナス成長していることだ。建設中の工事/固定資産、資本支出/営業収入の2つの指標で測ると、**供給拡大段階は終了し、能力サイクルに転換点が訪れている。**これを踏まえ、**レポートは、休暇後の市場が「弱い現実と強い期待」の評価修復段階から、価格上昇の持続性を検証する段階へと移行すると判断している。**短期的には染料産業チェーンとTMP(三羟甲基丙烷)に注目し、「金三銀四」の繁忙期が近づくことで、低在庫の化学繊維品種やリン化学品の柔軟な配置の機会が生まれる。染料:最初の価格上昇の検証完了、中間体の再上昇は予想超---------------------**染料セクターは、現在の化学品の価格上昇の論理が最も十分に実現しているサブセクターの一つだ。**百川盈孚のデータによると、2月22日までに分散染料の価格は1万2000元/トンで、今年に入り23.53%上昇している。活性染料の価格は2万3000元/トンで、同じく4.55%上昇している。国投証券は、**今回の染料価格上昇の核心的な推進力は、中間体の格局の不可逆的な集中にあると指摘している。**分散染料の中間体還元物の価格は7万元/トンに達し、前期の低水準から4.5万元/トン上昇した。活性染料の中間体H酸も、2025年の不可抗力事象により供給縮小を促し、潜在的な価格上昇の弾力性を持つ。このチームは、染料中間体とVA産業チェーンのレモンアルデヒド類似品と比較し、両者ともに合成工程が複雑で、寡占的な市場構造の下で生産能力が高度に集中しており、中間体が下流コストの大部分を占める一方、染料は最終衣料品のコストに占める割合が非常に低いなどの共通点を持つと考えている。そのため、価格の順調な上昇経路は比較的スムーズだ。現在、間苯二胺、間アミノフェノール、六塩化物、六溴化物などの他の中間体の価格はまだ上昇を始めていないが、**主要企業は中間体の価格を順次引き上げることで、下流の染料価格上昇の期待を持続的に強化し、価格上昇の弾力性は予想以上に高まる可能性がある。**TMP:需給のミスマッチとコストの共振、景気拡大は予想超--------------------TMP(三羟甲基丙烷)は、化学工業セクターの中でも最も顕著な上昇を見せている品種の一つだ。百川盈孚のデータによると、2月22日までにTMPの価格は1万2000元/トンで、今年に入り43.71%上昇している。国投証券の分析では、**今回のTMPの動きは、需給のミスマッチとコストの二重の共振によるものだ。**供給側では、寧夏地区の突発的な減産と河北地区の点検により、短期的に有効な供給にギャップが生じている。長期的には、万華化学の5万トン/年のTMP生産能力が新戊二醇装置に改造される予定であり、海外の生産能力もエネルギーと人件費の高騰により競争力が弱まっているため、**供給縮小の傾向は継続する見込みだ。**需要側では、TMPは光硬化塗料、新エネルギー材料、医薬品中間体の主要原料として、**PVC製品の輸出回復と新エネルギー産業のアップグレードを背景に、需要が引き続き拡大している。**コスト面では、正丁醛の価格は今年に入り7.69%上昇し、副産物のカルシウム甲酸の価格は下落しており、生産利益を圧縮している。メーカーは価格維持の意欲が強い。レポートは、**TMPは現在、需給のミスマッチとコストの二重の共振期にあり、業界の景気度は短期的な価格パルスから中長期的な利益の中枢上昇へと変化する可能性が高いと見ている。**化学繊維:金三銀四の繁忙期が近づき、低在庫品種の弾力性期待-----------------------レポートは、**「金三銀四」は化学繊維業界の伝統的な需要ピークシーズンであり、休暇後の下流の再稼働と繁忙期の備蓄が重なることで、低在庫品種に価格弾力性の余地をもたらす。****ポリエステル長繊維については、協調的な減産が計画的に進行し、低在庫がQ2の繁忙期に向けて整っている。**2025年12月下旬に新たな減産が実施され、三大長繊維工場の減産率は15%と見積もられる。春節期間中の業界負荷は71%~72%に低下し、過去3年(パンデミック除く)で最低水準となった。2月12日時点で、主流品種のPOYの在庫はわずか11.7日分と、歴史的に低い水準だ。**粘膠短繊維は、高稼働と低在庫により、価格の上昇弾力性を持つ。**2026年に新規の生産能力は見込まれず、綿花価格の上昇による代替需要や、巻き取り紡糸設備の新設が需要をさらに引き上げる見込みで、需給の緊張状態が続く可能性が高い。**ポリエステル瓶片については、業界の稼働率がさらに低下し、収益の早期回復が期待される。「反内巻き込み」的な供給側の縮小が継続し、**年初の76.05%から70.89%に低下した。平均利益は約14.02元/トンで、前月の115.15元/トン増加し、黒字転換を達成した。百川盈孚のデータによると、2025年2月14日時点で、約522万トンの生産能力が停止・縮小・移転の状態にあり、総能力の約24.1%を占めている。リン化学:戦略的属性の高まりと新エネルギー需要の強化による供給・需要の楽観的見通し------------------------リン化学セクターは、最近の地政学的な追い風を受けている。世界農化ネットによると、トランプは2月18日に《国防生産法》を引用した行政命令により、元素リンとグリホサート系除草剤を国防重要物資に指定し、リンの戦略的地位を明確に高めた。国投証券は、**この動きはリン鉱の価値再評価に地政学的な要素を付加し、中国が世界最大のリン化学産業チェーンを持つ国として、関連大手の国際競争力をさらに強化する可能性があると指摘している。****工業一アンモニア(工铵)**については、2021-2025年の総生産能力が229万トンから484万トンへと高速拡大したサイクルは終了し、2028年前には新たに38万トンの装置が追加される見込みだ。需要側では、リン酸鉄アンモニア法の能力が2026年と2027年にそれぞれ75万トンと73万トン増加予定であり、工铵は資源性と高景気持続性を持つ重要な戦略原料へと進化する見込みだ。**リン酸**については、Argusのデータによると、**2026年下半期までにリン酸の国際供給と需要のバランスは、万トン規模のギャップを形成し続ける見込みであり、上半期のリン酸市場は堅調に推移する可能性が高い。**また、SMMの新エネルギー情報によると、2025年の世界の動力電池生産量は約1421GWhで前年比36%増、ICCの情報では2025年の蓄電池出荷は640GWhで82.9%増、2026年には1090GWhに達し、リン酸の需要拡大を効果的に促進する。**黄リン**については、政策の厳格な規制により新規生産能力の拡大は制約されている。最近の硫黄価格は高騰しており(2月22日までに前年比113.92%上昇し4150元/トン)、短期的には熱法リン酸の代替需要を刺激し、黄リンの需要増加を促す可能性がある。反発か反転か、需要が最終的な検証--------------マクロの視点から見ると、現在の化学工業の底層ロジックには積極的な変化が見られる。**価格水準は歴史的な低水準に戻り、収益は安定的に回復しつつある。資本支出は7四半期連続のマイナスで、供給拡大段階はほぼ終了したことを示している。**一方、欧州の化学能力は加速的に縮小しており、中国企業は規模の経済とコスト優位性を活かして、世界市場のシェアを奪いにかかっている。主要86品目のうち、2025年の輸出量が過去6年の高水準にある品目が約60%に上る。しかしながら、**需要側の本格的な回復は依然として最大の不確実要素だ。**化学品の下流は建築、自動車、家電、繊維など多岐にわたり、現状では新エネルギーなど一部の分野を除き、広範な需要の本格的な回復は見られない。原料価格の上昇が最終製品に十分に伝わらなければ、中間流通の利益圧迫につながる。春節後の下流の再稼働と在庫補充の進展が、行情が「反発」から「反転」へと深まるかどうかの重要な観測ポイントとなる。リスク提示および免責事項 市場にはリスクが伴うため、投資は慎重に行うこと。この記事は個人投資の助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮していない。読者は、本文の意見や見解、結論が自身の状況に適合するかどうかを判断し、その責任は自己負担とすること。

化学工業の馬年「開門紅」、評価修復の幕が下り、値上げの実現期が到来!

2月24日、馬年最初の取引日において、A株の化学工業セクターは取引中に持続的に上昇し、リン化学、農薬などの細分化された分野が強いパフォーマンスを示し、多くの銘柄がストップ高となった。六国化工、雲図股份、雲天化、湖北宜化は午後にストップ高を達成し、美邦股份、赤天化、金正大は以前に板封じされた。司尔特、新洋丰、扬农化工なども多くの銘柄が上昇率トップとなった。

国投証券の最新レポートによると、化学工業は4年の下落サイクルを経て反転の門前に立っている。複数の指標が業界の底打ちを示しており、2026年がサイクルの転換点となる見込みだ。

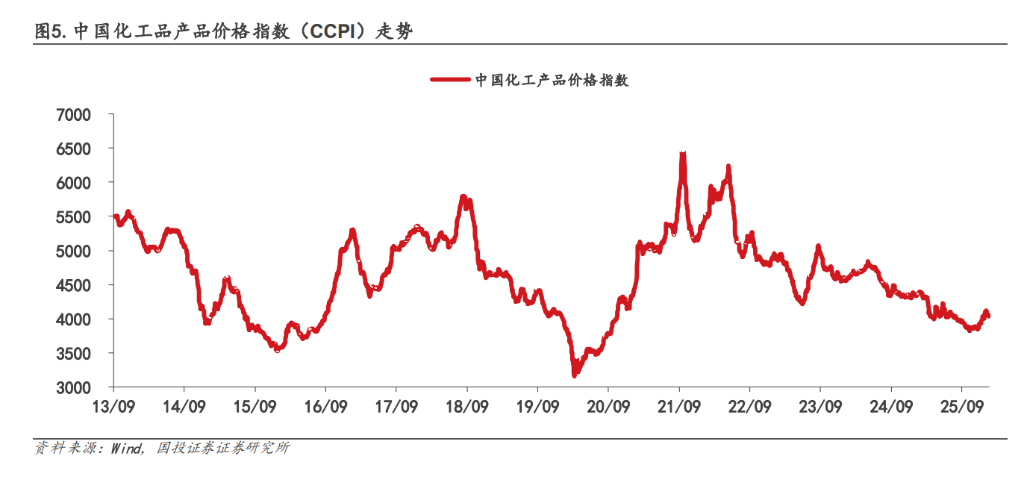

価格面では、中国化学製品価格指数(CCPI)は2025年12月31日に3930ポイントを記録し、2021年のピークから39%下落、過去5年の23パーセンタイルに位置し、**すでに歴史的な低水準に入っている。**収益面では、2025年前3四半期の基礎化学品セクターの純利益は1127億元で、前年比7.5%増加し、セクターの初期的な安定を示している。

さらに重要なのは、業界の資本支出が前年比18.3%減少し、2023年第4四半期以降7四半期連続でマイナス成長していることだ。建設中の工事/固定資産、資本支出/営業収入の2つの指標で測ると、供給拡大段階は終了し、能力サイクルに転換点が訪れている。

これを踏まえ、**レポートは、休暇後の市場が「弱い現実と強い期待」の評価修復段階から、価格上昇の持続性を検証する段階へと移行すると判断している。**短期的には染料産業チェーンとTMP(三羟甲基丙烷)に注目し、「金三銀四」の繁忙期が近づくことで、低在庫の化学繊維品種やリン化学品の柔軟な配置の機会が生まれる。

染料:最初の価格上昇の検証完了、中間体の再上昇は予想超

**染料セクターは、現在の化学品の価格上昇の論理が最も十分に実現しているサブセクターの一つだ。**百川盈孚のデータによると、2月22日までに分散染料の価格は1万2000元/トンで、今年に入り23.53%上昇している。活性染料の価格は2万3000元/トンで、同じく4.55%上昇している。

国投証券は、**今回の染料価格上昇の核心的な推進力は、中間体の格局の不可逆的な集中にあると指摘している。**分散染料の中間体還元物の価格は7万元/トンに達し、前期の低水準から4.5万元/トン上昇した。活性染料の中間体H酸も、2025年の不可抗力事象により供給縮小を促し、潜在的な価格上昇の弾力性を持つ。

このチームは、染料中間体とVA産業チェーンのレモンアルデヒド類似品と比較し、両者ともに合成工程が複雑で、寡占的な市場構造の下で生産能力が高度に集中しており、中間体が下流コストの大部分を占める一方、染料は最終衣料品のコストに占める割合が非常に低いなどの共通点を持つと考えている。そのため、価格の順調な上昇経路は比較的スムーズだ。現在、間苯二胺、間アミノフェノール、六塩化物、六溴化物などの他の中間体の価格はまだ上昇を始めていないが、主要企業は中間体の価格を順次引き上げることで、下流の染料価格上昇の期待を持続的に強化し、価格上昇の弾力性は予想以上に高まる可能性がある。

TMP:需給のミスマッチとコストの共振、景気拡大は予想超

TMP(三羟甲基丙烷)は、化学工業セクターの中でも最も顕著な上昇を見せている品種の一つだ。百川盈孚のデータによると、2月22日までにTMPの価格は1万2000元/トンで、今年に入り43.71%上昇している。

国投証券の分析では、**今回のTMPの動きは、需給のミスマッチとコストの二重の共振によるものだ。**供給側では、寧夏地区の突発的な減産と河北地区の点検により、短期的に有効な供給にギャップが生じている。長期的には、万華化学の5万トン/年のTMP生産能力が新戊二醇装置に改造される予定であり、海外の生産能力もエネルギーと人件費の高騰により競争力が弱まっているため、供給縮小の傾向は継続する見込みだ。

需要側では、TMPは光硬化塗料、新エネルギー材料、医薬品中間体の主要原料として、**PVC製品の輸出回復と新エネルギー産業のアップグレードを背景に、需要が引き続き拡大している。**コスト面では、正丁醛の価格は今年に入り7.69%上昇し、副産物のカルシウム甲酸の価格は下落しており、生産利益を圧縮している。メーカーは価格維持の意欲が強い。

レポートは、TMPは現在、需給のミスマッチとコストの二重の共振期にあり、業界の景気度は短期的な価格パルスから中長期的な利益の中枢上昇へと変化する可能性が高いと見ている。

化学繊維:金三銀四の繁忙期が近づき、低在庫品種の弾力性期待

レポートは、「金三銀四」は化学繊維業界の伝統的な需要ピークシーズンであり、休暇後の下流の再稼働と繁忙期の備蓄が重なることで、低在庫品種に価格弾力性の余地をもたらす。

**ポリエステル長繊維については、協調的な減産が計画的に進行し、低在庫がQ2の繁忙期に向けて整っている。**2025年12月下旬に新たな減産が実施され、三大長繊維工場の減産率は15%と見積もられる。春節期間中の業界負荷は71%~72%に低下し、過去3年(パンデミック除く)で最低水準となった。2月12日時点で、主流品種のPOYの在庫はわずか11.7日分と、歴史的に低い水準だ。

**粘膠短繊維は、高稼働と低在庫により、価格の上昇弾力性を持つ。**2026年に新規の生産能力は見込まれず、綿花価格の上昇による代替需要や、巻き取り紡糸設備の新設が需要をさらに引き上げる見込みで、需給の緊張状態が続く可能性が高い。

**ポリエステル瓶片については、業界の稼働率がさらに低下し、収益の早期回復が期待される。「反内巻き込み」的な供給側の縮小が継続し、**年初の76.05%から70.89%に低下した。平均利益は約14.02元/トンで、前月の115.15元/トン増加し、黒字転換を達成した。百川盈孚のデータによると、2025年2月14日時点で、約522万トンの生産能力が停止・縮小・移転の状態にあり、総能力の約24.1%を占めている。

リン化学:戦略的属性の高まりと新エネルギー需要の強化による供給・需要の楽観的見通し

リン化学セクターは、最近の地政学的な追い風を受けている。世界農化ネットによると、トランプは2月18日に《国防生産法》を引用した行政命令により、元素リンとグリホサート系除草剤を国防重要物資に指定し、リンの戦略的地位を明確に高めた。国投証券は、この動きはリン鉱の価値再評価に地政学的な要素を付加し、中国が世界最大のリン化学産業チェーンを持つ国として、関連大手の国際競争力をさらに強化する可能性があると指摘している。

**工業一アンモニア(工铵)**については、2021-2025年の総生産能力が229万トンから484万トンへと高速拡大したサイクルは終了し、2028年前には新たに38万トンの装置が追加される見込みだ。需要側では、リン酸鉄アンモニア法の能力が2026年と2027年にそれぞれ75万トンと73万トン増加予定であり、工铵は資源性と高景気持続性を持つ重要な戦略原料へと進化する見込みだ。

リン酸については、Argusのデータによると、**2026年下半期までにリン酸の国際供給と需要のバランスは、万トン規模のギャップを形成し続ける見込みであり、上半期のリン酸市場は堅調に推移する可能性が高い。**また、SMMの新エネルギー情報によると、2025年の世界の動力電池生産量は約1421GWhで前年比36%増、ICCの情報では2025年の蓄電池出荷は640GWhで82.9%増、2026年には1090GWhに達し、リン酸の需要拡大を効果的に促進する。

黄リンについては、政策の厳格な規制により新規生産能力の拡大は制約されている。最近の硫黄価格は高騰しており(2月22日までに前年比113.92%上昇し4150元/トン)、短期的には熱法リン酸の代替需要を刺激し、黄リンの需要増加を促す可能性がある。

反発か反転か、需要が最終的な検証

マクロの視点から見ると、現在の化学工業の底層ロジックには積極的な変化が見られる。価格水準は歴史的な低水準に戻り、収益は安定的に回復しつつある。資本支出は7四半期連続のマイナスで、供給拡大段階はほぼ終了したことを示している。

一方、欧州の化学能力は加速的に縮小しており、中国企業は規模の経済とコスト優位性を活かして、世界市場のシェアを奪いにかかっている。主要86品目のうち、2025年の輸出量が過去6年の高水準にある品目が約60%に上る。

しかしながら、**需要側の本格的な回復は依然として最大の不確実要素だ。**化学品の下流は建築、自動車、家電、繊維など多岐にわたり、現状では新エネルギーなど一部の分野を除き、広範な需要の本格的な回復は見られない。原料価格の上昇が最終製品に十分に伝わらなければ、中間流通の利益圧迫につながる。春節後の下流の再稼働と在庫補充の進展が、行情が「反発」から「反転」へと深まるかどうかの重要な観測ポイントとなる。

リスク提示および免責事項