パラマウント・スカイダンス PSKY -2.21% ▼ は、会計年度第4四半期の結果を混合的に報告し、レガシーTVの課題が続く中、弱い収益見通しを発表しました。調整後の1株当たり損失は0.12ドルで、予想の0.01ドルの損失を上回りました。売上高は前年比2.1%増の81.5億ドルで、アナリストの予想通りとなりました。### TipRanksプレミアムを50%オフでご利用ください* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート * 最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化映像エンターテインメント部門は、Skydanceのライセンス統合により売上が16%増加しました。一方、パラマウントのテレビメディアの売上は、広告需要の低迷と提携収入の減少により5%減の47.1億ドルとなりました。パラマウント+の有料加入者数は、年末時点で7890万人に達しました。デイビッド・エリソン率いる同社は、今年はUFCを独占ラインナップに追加することで成長を見込んでいます。**パラマウント、弱い見通しを発表**----------------------------------2026年度第1四半期の売上高は、71.5億ドルから73.5億ドルの範囲を見込み、アナリスト予想の73.6億ドルを下回っています。前年同期の売上は71.9億ドルでした。同社は、テレビメディアの売上が今年は「業界のペイTVの逆風にほぼ沿って」減少すると予測しています。2026年度通年の売上高は、前年比4%増の300億ドルを見込んでいます。ただし、パラマウント+は、4〜5百万の加入者を持つ「ハードバンドル」からの退出により影響を受けると警告しています。レガシーメディア企業は、ケーブルテレビの視聴率と収益の低下を経験しており、急速なケーブル解約とストリーミングへの移行が背景にあります。**パラマウントのWBD取引が注目**-------------------------------------火曜日、パラマウントはワーナー・ブラザース・ディスカバリー(WBD)の買収提案を1株31ドルに引き上げ、以前の30ドルから引き上げました。Netflix(NFLX +5.97% ▲)との入札競争に勝つことを狙っています。エリソンは投資家向けの手紙で、この提案を「加速剤」と呼びましたが、取引交渉についての詳細なコメントは控えました。彼は、パラマウント・スカイダンスが「独立戦略と成長軌道に自信を持っている」と強調しました。WBDの取締役会は、パラマウントの全体買収提案が、Netflixのストリーミングとスタジオ資産に対する1株27.75ドルの提案を上回るかどうかを検討しています。**PSKY株は買いか?**------------------------TipRanksでは、PSKYは「強い売り」のコンセンサス評価を受けており、買いはゼロ、ホールドは1、売りは4となっています。パラマウント・スカイダンスの平均目標株価は12.25ドルで、現状から20.6%の上昇余地を示しています。過去1年間で、PSKY株は9.5%下落しています。免責事項・開示報告問題を報告

パラマウント・スカイダンス、弱い見通しで第4四半期の収益を逃す、テレビ事業の低迷に備える

パラマウント・スカイダンス PSKY -2.21% ▼ は、会計年度第4四半期の結果を混合的に報告し、レガシーTVの課題が続く中、弱い収益見通しを発表しました。調整後の1株当たり損失は0.12ドルで、予想の0.01ドルの損失を上回りました。売上高は前年比2.1%増の81.5億ドルで、アナリストの予想通りとなりました。

TipRanksプレミアムを50%オフでご利用ください

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート

最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化

映像エンターテインメント部門は、Skydanceのライセンス統合により売上が16%増加しました。一方、パラマウントのテレビメディアの売上は、広告需要の低迷と提携収入の減少により5%減の47.1億ドルとなりました。

パラマウント+の有料加入者数は、年末時点で7890万人に達しました。デイビッド・エリソン率いる同社は、今年はUFCを独占ラインナップに追加することで成長を見込んでいます。

パラマウント、弱い見通しを発表

2026年度第1四半期の売上高は、71.5億ドルから73.5億ドルの範囲を見込み、アナリスト予想の73.6億ドルを下回っています。前年同期の売上は71.9億ドルでした。同社は、テレビメディアの売上が今年は「業界のペイTVの逆風にほぼ沿って」減少すると予測しています。

2026年度通年の売上高は、前年比4%増の300億ドルを見込んでいます。ただし、パラマウント+は、4〜5百万の加入者を持つ「ハードバンドル」からの退出により影響を受けると警告しています。

レガシーメディア企業は、ケーブルテレビの視聴率と収益の低下を経験しており、急速なケーブル解約とストリーミングへの移行が背景にあります。

パラマウントのWBD取引が注目

火曜日、パラマウントはワーナー・ブラザース・ディスカバリー(WBD)の買収提案を1株31ドルに引き上げ、以前の30ドルから引き上げました。Netflix(NFLX +5.97% ▲)との入札競争に勝つことを狙っています。エリソンは投資家向けの手紙で、この提案を「加速剤」と呼びましたが、取引交渉についての詳細なコメントは控えました。彼は、パラマウント・スカイダンスが「独立戦略と成長軌道に自信を持っている」と強調しました。

WBDの取締役会は、パラマウントの全体買収提案が、Netflixのストリーミングとスタジオ資産に対する1株27.75ドルの提案を上回るかどうかを検討しています。

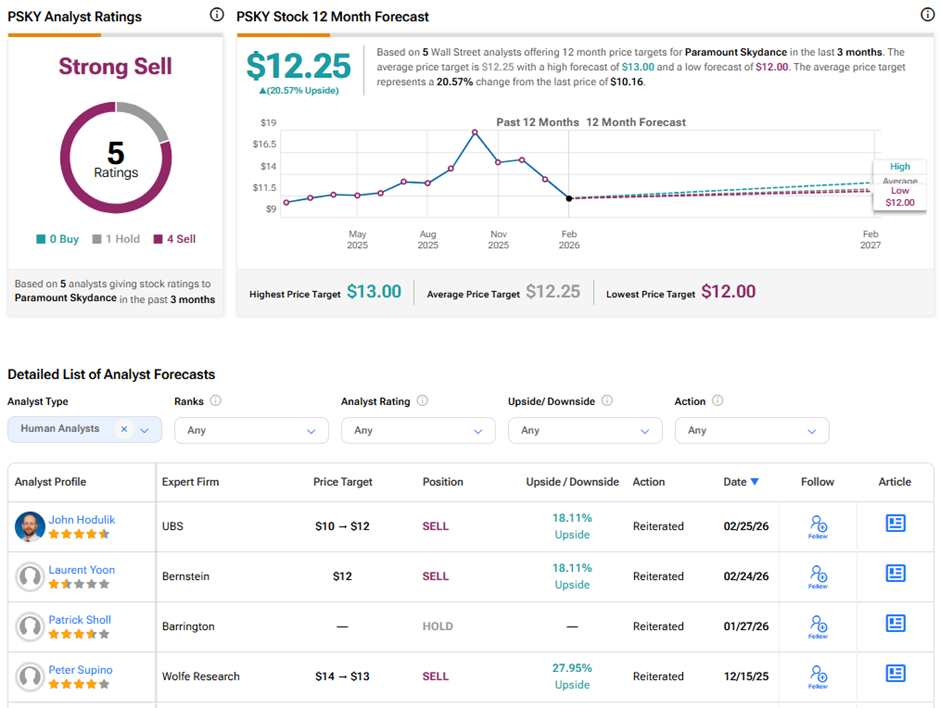

PSKY株は買いか?

TipRanksでは、PSKYは「強い売り」のコンセンサス評価を受けており、買いはゼロ、ホールドは1、売りは4となっています。パラマウント・スカイダンスの平均目標株価は12.25ドルで、現状から20.6%の上昇余地を示しています。過去1年間で、PSKY株は9.5%下落しています。

免責事項・開示報告問題を報告