Autodesk(NASDAQ:ADSK)の2025年第4四半期の売上高が予想を上回り、株価が急騰 ===================================================================Autodesk(NASDAQ:ADSK)の2025年第4四半期の売上高が予想を上回り、株価が急騰 Radek Strnad2026年2月27日(金)午前6:19(日本時間) 5分で読むこの記事について:ADSK+3.84%3D設計ソフトウェア企業のAutodesk(NASDAQ:ADSK)は、2025年第4四半期の決算を発表し、ウォール街の売上予想を上回りました。売上高は前年同期比19.4%増の19億6千万ドルとなり、次の四半期の売上予想は中間値で18億9千万ドルと楽観的で、アナリスト予想を2.9%上回っています。同社の非GAAP一株当たり利益は2.85ドルで、アナリストのコンセンサス予想を7.8%上回りました。今こそAutodeskを買うべき時か?詳しくは当社の完全調査レポートをご覧ください。### Autodesk(ADSK)2025年第4四半期のハイライト:* **売上高:** 19億6千万ドル(アナリスト予想は19億2千万ドル、前年比19.4%増、予想を2.1%上回る)* **調整後EPS:** 2.85ドル(アナリスト予想は2.64ドル、7.8%上回る)* **調整後営業利益:** 7億5千万ドル(アナリスト予想は6億9,910万ドル、38.3%のマージン、7.3%上回る)* **2026年第1四半期の売上予想:** 中間値で18億9千万ドル、アナリスト予想の18億4千万ドルを上回る* **2027年度の調整後EPS予想:** 中間値で12.43ドル、アナリスト予想を6.6%上回る* **営業利益率:** 22%(前年同期と同水準)* **フリーキャッシュフローマージン:** 49.7%(前四半期の23.2%から上昇)* **請求額:** 四半期末時点で28億ドル、前年比33%増* **時価総額:** 475億7千万ドル「実世界のエージェントAIを構築するには、専門的なデータ、コンテキスト、専門知識が必要です。それを拡大し収益化するには、プラットフォームと次世代のビジネスモデル、そして市場投入戦略が不可欠です」とAutodeskのCEO、アンドリュー・アナグノストは述べています。### 会社概要1980年代のAutoCADから始まり、包括的な設計エコシステムへと進化したAutodesk(NASDAQ:ADSK)は、建築、エンジニアリング、建設、製造、エンターテインメント業界向けに、設計、シミュレーション、ビジュアライゼーションのソフトウェアソリューションを提供しています。売上高の成長--------------長期的なパフォーマンスを分析することで、その品質の手がかりを得ることができます。悪いビジネスでも一、二四半期は輝くことがありますが、一流の企業は何年も成長し続けます。過去5年間、Autodeskの売上高は年平均13.7%の複合成長率で成長しました。この成長は絶対的には許容範囲ですが、ソフトウェアセクターは収益の変動が大きいため、単なる売上高の増加だけでは不十分です。したがって、当セクターの基準は非常に高く設定されており、提供される製品やサービスの非必需性とヒットドリブンな性質を反映しています。さらに、過去5年間のCAGRはコロナ禍の開始時から始まり、その後回復しています。Autodesk 四半期売上高私たちStockStoryは長期的な成長に最も重点を置いていますが、ソフトウェア分野では、過去5年の履歴だけでは最近の革新や破壊的な業界トレンドを見逃す可能性があります。Autodeskの過去2年間の年率売上成長率は14.5%で、5年のトレンドと一致しており、需要は一貫して弱いことを示唆しています。歴史は続くAutodeskの前年比売上高成長率今四半期、Autodeskは前年比19.4%の売上高増を報告し、19億6千万ドルの売上高はWall Streetの予想を2.1%上回りました。経営陣は次の四半期の売上高について前年比15.9%増を見込んでいます。さらに先を見据えると、売上予想を行うアナリストは今後12ヶ月で10.4%の成長を予測しており、過去2年間と比べて鈍化しています。この予測は私たちを興奮させず、同社の製品やサービスに需要の逆風が吹く可能性を示唆しています。Microsoft、Alphabet、Coca-Cola、Monster Beverageなどは、巨大なトレンドに乗った目立たない成長ストーリーから始まりました。私たちは次の有望な例を見つけました:Wall Streetがまだ見落としている収益性の高いAI半導体銘柄です。詳細なレポートはこちらからご覧ください。請求額--------請求額は非GAAP指標で、「キャッシュ収益」とも呼ばれ、一定期間に会社が顧客から回収した金額を示します。これは契約期間にわたって認識される売上高とは異なります。Autodeskの請求額は第4四半期に28億ドルに達し、過去4四半期の平均成長率は29.6%と素晴らしいものでした。この代替的なトップライン指標は総売上高よりも速く成長しており、会社が前払いで現金を回収し、その後契約期間にわたって売上を認識していることを意味します。これは流動性と将来の収益見通しにとってプラスです。Autodesk請求額顧客獲得効率-------------------------------顧客獲得コスト(CAC)の回収期間は、新規顧客獲得にかかる月数を示します。これは基本的に、販売とマーケティング投資の損益分岐点です。短いCAC回収期間は理想的で、投資収益率が高く、事業の拡大性も高いことを意味します。Autodeskの最近の顧客獲得努力は期待に応えられず、今四半期のCAC回収期間はマイナスとなり、追加の販売とマーケティング投資が売上を上回ったことを示しています。同社の非効率性は、競争の激しい市場で運営されていることを示し、成長のために引き続き投資が必要です。Autodesk第4四半期決算の主要ポイント----------------------------------------今四半期、Autodeskがアナリストの請求額予想を大きく上回ったことに感銘を受けました。これにより、売上高と調整後営業利益も予想を上回りました。また、次の四半期のEPS予想もWall Streetの予想を上回り、全体として堅実な四半期となりました。決算発表後、株価は6.9%上昇し、249.65ドルとなりました。Autodeskは好調な四半期を迎えましたが、一つの収益結果だけで株を買う判断は早計です。投資判断を下すには、評価、事業の質、最新の収益状況など、より大きな視野で見る必要があります。当社の実践的な完全調査レポートでは、それらを詳しく解説しています。こちらから無料でご覧いただけます。

オートデスクのNASDAQ:ADSK 2025年暦年第4四半期の売上高が予想を上回り、株価が急騰

Autodesk(NASDAQ:ADSK)の2025年第4四半期の売上高が予想を上回り、株価が急騰

Autodesk(NASDAQ:ADSK)の2025年第4四半期の売上高が予想を上回り、株価が急騰

Radek Strnad

2026年2月27日(金)午前6:19(日本時間) 5分で読む

この記事について:

ADSK

+3.84%

3D設計ソフトウェア企業のAutodesk(NASDAQ:ADSK)は、2025年第4四半期の決算を発表し、ウォール街の売上予想を上回りました。売上高は前年同期比19.4%増の19億6千万ドルとなり、次の四半期の売上予想は中間値で18億9千万ドルと楽観的で、アナリスト予想を2.9%上回っています。同社の非GAAP一株当たり利益は2.85ドルで、アナリストのコンセンサス予想を7.8%上回りました。

今こそAutodeskを買うべき時か?詳しくは当社の完全調査レポートをご覧ください。

Autodesk(ADSK)2025年第4四半期のハイライト:

売上高: 19億6千万ドル(アナリスト予想は19億2千万ドル、前年比19.4%増、予想を2.1%上回る)

調整後EPS: 2.85ドル(アナリスト予想は2.64ドル、7.8%上回る)

調整後営業利益: 7億5千万ドル(アナリスト予想は6億9,910万ドル、38.3%のマージン、7.3%上回る)

2026年第1四半期の売上予想: 中間値で18億9千万ドル、アナリスト予想の18億4千万ドルを上回る

2027年度の調整後EPS予想: 中間値で12.43ドル、アナリスト予想を6.6%上回る

営業利益率: 22%(前年同期と同水準)

フリーキャッシュフローマージン: 49.7%(前四半期の23.2%から上昇)

請求額: 四半期末時点で28億ドル、前年比33%増

時価総額: 475億7千万ドル

「実世界のエージェントAIを構築するには、専門的なデータ、コンテキスト、専門知識が必要です。それを拡大し収益化するには、プラットフォームと次世代のビジネスモデル、そして市場投入戦略が不可欠です」とAutodeskのCEO、アンドリュー・アナグノストは述べています。

会社概要

1980年代のAutoCADから始まり、包括的な設計エコシステムへと進化したAutodesk(NASDAQ:ADSK)は、建築、エンジニアリング、建設、製造、エンターテインメント業界向けに、設計、シミュレーション、ビジュアライゼーションのソフトウェアソリューションを提供しています。

売上高の成長

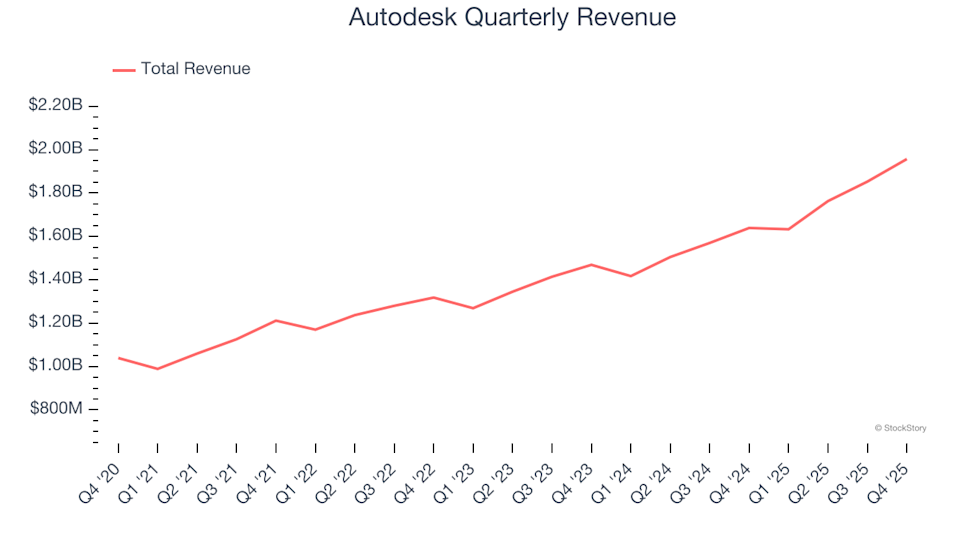

長期的なパフォーマンスを分析することで、その品質の手がかりを得ることができます。悪いビジネスでも一、二四半期は輝くことがありますが、一流の企業は何年も成長し続けます。過去5年間、Autodeskの売上高は年平均13.7%の複合成長率で成長しました。この成長は絶対的には許容範囲ですが、ソフトウェアセクターは収益の変動が大きいため、単なる売上高の増加だけでは不十分です。したがって、当セクターの基準は非常に高く設定されており、提供される製品やサービスの非必需性とヒットドリブンな性質を反映しています。さらに、過去5年間のCAGRはコロナ禍の開始時から始まり、その後回復しています。

Autodesk 四半期売上高

私たちStockStoryは長期的な成長に最も重点を置いていますが、ソフトウェア分野では、過去5年の履歴だけでは最近の革新や破壊的な業界トレンドを見逃す可能性があります。Autodeskの過去2年間の年率売上成長率は14.5%で、5年のトレンドと一致しており、需要は一貫して弱いことを示唆しています。

歴史は続く

Autodeskの前年比売上高成長率

今四半期、Autodeskは前年比19.4%の売上高増を報告し、19億6千万ドルの売上高はWall Streetの予想を2.1%上回りました。経営陣は次の四半期の売上高について前年比15.9%増を見込んでいます。

さらに先を見据えると、売上予想を行うアナリストは今後12ヶ月で10.4%の成長を予測しており、過去2年間と比べて鈍化しています。この予測は私たちを興奮させず、同社の製品やサービスに需要の逆風が吹く可能性を示唆しています。

Microsoft、Alphabet、Coca-Cola、Monster Beverageなどは、巨大なトレンドに乗った目立たない成長ストーリーから始まりました。私たちは次の有望な例を見つけました:Wall Streetがまだ見落としている収益性の高いAI半導体銘柄です。詳細なレポートはこちらからご覧ください。

請求額

請求額は非GAAP指標で、「キャッシュ収益」とも呼ばれ、一定期間に会社が顧客から回収した金額を示します。これは契約期間にわたって認識される売上高とは異なります。

Autodeskの請求額は第4四半期に28億ドルに達し、過去4四半期の平均成長率は29.6%と素晴らしいものでした。この代替的なトップライン指標は総売上高よりも速く成長しており、会社が前払いで現金を回収し、その後契約期間にわたって売上を認識していることを意味します。これは流動性と将来の収益見通しにとってプラスです。

Autodesk請求額

顧客獲得効率

顧客獲得コスト(CAC)の回収期間は、新規顧客獲得にかかる月数を示します。これは基本的に、販売とマーケティング投資の損益分岐点です。短いCAC回収期間は理想的で、投資収益率が高く、事業の拡大性も高いことを意味します。

Autodeskの最近の顧客獲得努力は期待に応えられず、今四半期のCAC回収期間はマイナスとなり、追加の販売とマーケティング投資が売上を上回ったことを示しています。同社の非効率性は、競争の激しい市場で運営されていることを示し、成長のために引き続き投資が必要です。

Autodesk第4四半期決算の主要ポイント

今四半期、Autodeskがアナリストの請求額予想を大きく上回ったことに感銘を受けました。これにより、売上高と調整後営業利益も予想を上回りました。また、次の四半期のEPS予想もWall Streetの予想を上回り、全体として堅実な四半期となりました。決算発表後、株価は6.9%上昇し、249.65ドルとなりました。

Autodeskは好調な四半期を迎えましたが、一つの収益結果だけで株を買う判断は早計です。投資判断を下すには、評価、事業の質、最新の収益状況など、より大きな視野で見る必要があります。当社の実践的な完全調査レポートでは、それらを詳しく解説しています。こちらから無料でご覧いただけます。