わずか2年前、日本の東京株価指数の構成銘柄の半数以上が、少なくとも大まかな指標では割安と見なされていました。彼らの時価総額は純資産を下回っていました。ほとんどの大市場では、そのような大きな割引は積極的な再編や自社株買いを意味したでしょう。しかし、日本ではそれが当たり前のことでした。それが今、変わりつつあります。アクティビスト投資家たちは日本全国で勝利を収めており、より高い買収提案価格、過去最高の自社株買い、そして大手企業でのガバナンス改革を実現しています。外国のアクティビストは10年以上にわたり日本企業に注目してきました。エリオットは東芝のガバナンス改革や2023年の2兆円の非公開化取引を推進しました。大日本印刷では、アクティビストの圧力に続き、大規模な自社株買いと資本政策の変更が行われました。サード・ポイントのソニーに対するキャンペーンでは、情報開示の改善やコア事業への集中が進みました。しかし、これらの勝利は決して迅速または単純なものではありませんでした。最新のキャンペーンでは、より迅速で明確な譲歩が見られます。例えばトヨタ紡績を例にとると、トヨタグループは昨年6月に、もともと出発点となった子会社に対して1株16,300円の買付提案を正式に発表しました。これは当日の終値から11%割引となっていました。エリオットの反対を受けて、トヨタは提案を2回引き上げ、取引額は約6兆円(380億ドル)に達しました。この加速は、取締役会の防御力が以前ほど強くなくなったことによります。クロスシェアホールディングはもはや友好的な投票を保証しません。多くの持ち株はガバナンス改革の下で縮小されているからです。たとえ残っていても、関係企業は財務的に正当化する圧力にさらされています。地元の投資家も経営陣に挑戦する意欲を高めています。一方、規制当局は、持続的に低い評価額には対応が必要だと明確に示しています。最も明白な影響は、トヨタ紡績の株価に現れています。株価は過去1年で60%以上上昇し、修正された買付提案に向かっています。トヨタ自動車にとっては、より高い価格を支払うことは短期的にはコストとなります。しかし、株主の圧力に応えることでガバナンスリスクを低減でき、それが長期的にはトヨタ自動車の評価を支えることになるでしょう。これは、その取引規模と結果の明確さから重要な先例です。過去の長引く争いとは異なり、今回は価格に関する直接的な争いでした。一度評価ギャップを挑戦し、修正できれば、それはどこでも起こり得ることです。_june.yoon@ft.com_

トヨタは日本の活動家にとって転換点となる出来事を迎える

わずか2年前、日本の東京株価指数の構成銘柄の半数以上が、少なくとも大まかな指標では割安と見なされていました。彼らの時価総額は純資産を下回っていました。ほとんどの大市場では、そのような大きな割引は積極的な再編や自社株買いを意味したでしょう。しかし、日本ではそれが当たり前のことでした。

それが今、変わりつつあります。アクティビスト投資家たちは日本全国で勝利を収めており、より高い買収提案価格、過去最高の自社株買い、そして大手企業でのガバナンス改革を実現しています。

外国のアクティビストは10年以上にわたり日本企業に注目してきました。エリオットは東芝のガバナンス改革や2023年の2兆円の非公開化取引を推進しました。大日本印刷では、アクティビストの圧力に続き、大規模な自社株買いと資本政策の変更が行われました。サード・ポイントのソニーに対するキャンペーンでは、情報開示の改善やコア事業への集中が進みました。しかし、これらの勝利は決して迅速または単純なものではありませんでした。

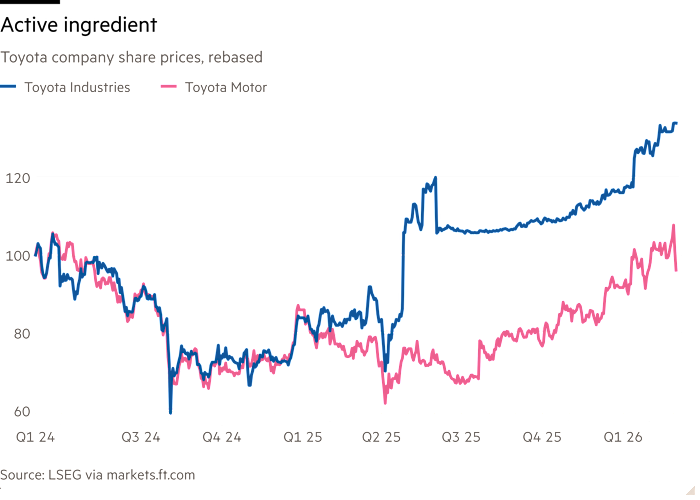

最新のキャンペーンでは、より迅速で明確な譲歩が見られます。例えばトヨタ紡績を例にとると、トヨタグループは昨年6月に、もともと出発点となった子会社に対して1株16,300円の買付提案を正式に発表しました。これは当日の終値から11%割引となっていました。エリオットの反対を受けて、トヨタは提案を2回引き上げ、取引額は約6兆円(380億ドル)に達しました。

この加速は、取締役会の防御力が以前ほど強くなくなったことによります。クロスシェアホールディングはもはや友好的な投票を保証しません。多くの持ち株はガバナンス改革の下で縮小されているからです。たとえ残っていても、関係企業は財務的に正当化する圧力にさらされています。地元の投資家も経営陣に挑戦する意欲を高めています。一方、規制当局は、持続的に低い評価額には対応が必要だと明確に示しています。

最も明白な影響は、トヨタ紡績の株価に現れています。株価は過去1年で60%以上上昇し、修正された買付提案に向かっています。トヨタ自動車にとっては、より高い価格を支払うことは短期的にはコストとなります。しかし、株主の圧力に応えることでガバナンスリスクを低減でき、それが長期的にはトヨタ自動車の評価を支えることになるでしょう。

これは、その取引規模と結果の明確さから重要な先例です。過去の長引く争いとは異なり、今回は価格に関する直接的な争いでした。一度評価ギャップを挑戦し、修正できれば、それはどこでも起こり得ることです。

june.yoon@ft.com