Gateインスティテューショナル週間レポート:BTC ETFの週間流入額が10億ドルに迫りました。AaveはKelpDAO事件の影響を受けています(2026年4月13日から4月19日まで)。

サマリー

-

先週、市場は地政学リスクの緩和と流動性期待の安定を背景に、上下動を伴いながら上昇基調となりました。原油価格の急落、VIXの低下、米ドル安がリスク選好を後押しし、暗号資産は上昇レンジに復帰しました。

-

流動性環境は大きく改善し、BTC・ETH ETFともに強い純流入が記録されました。機関投資家の資本は低手数料・高流動性の主要プロダクトに集中しました。

-

取引構造は「エネルギー主導・オンチェーン乖離」型となりました。TradFiでは原油など商品が主導し、オンチェーンではDEX取引高の急増で活動が回復しました。

-

ステーブルコインとDeFiは内部リバランスが進み、利回り型・プロトコル型ステーブルコインから資金流出、LSTプロトコルへ資金流入が集まりました。

-

セキュリティインシデントが連鎖反応を引き起こし、Aaveなどレンディングプロトコルでデレバレッジと借入金利の上昇が発生しました。

-

デリバティブ市場では「ショート積み上がりと価格上昇」の構図が続き、深いマイナス資金調達率と価格上昇の乖離がショートスクイーズの潜在力を高めています。

1. 市場注目分析

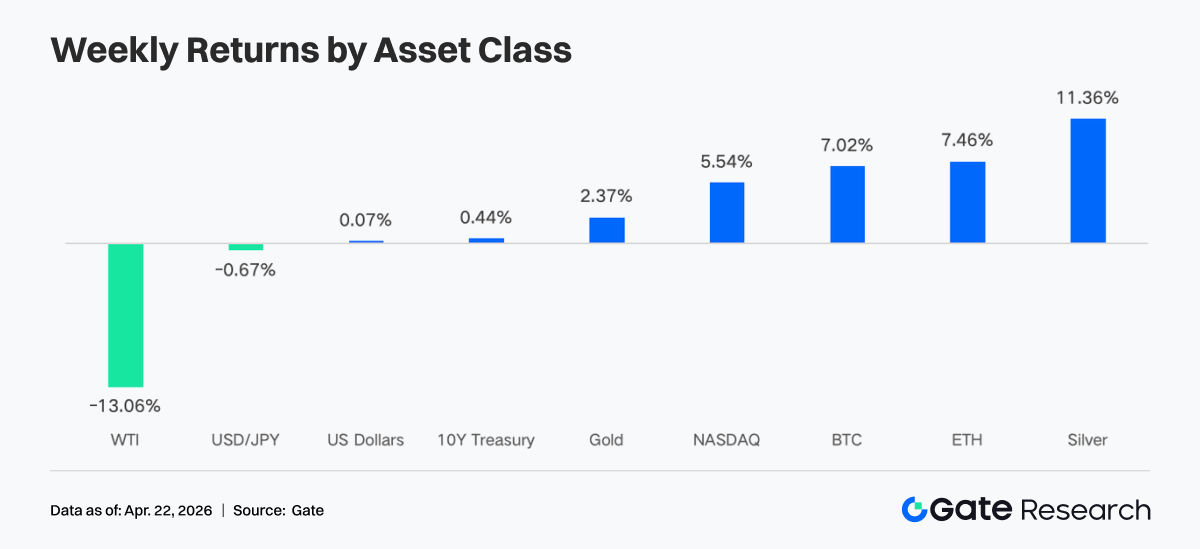

グローバルな暗号資産市場は、複雑なマクロ経済シグナルの下で高いボラティリティを示しました。金曜日には貿易摩擦が緩和されましたが、土曜日には逆転を図る動きも見られました。イランのアラーグチ外相は、イスラエルとレバノンの停戦中、ホルムズ海峡が「すべての商船に完全に開放されている」と発表。ドナルド・トランプ氏も、海峡が「完全に開放され自由に航行可能」と即座に確認しました。

中東和平合意への楽観が原油価格を10%下落させ、暗号資産市場は反発、ETFも純流入を継続。米国株式市場は安値から反発し、史上最高値を更新。S&P500は3月30日の安値から11営業日で11%上昇し、金曜日には7,162の過去最高値に到達しました。

VIXは急落して17.48となり、2月下旬以来の低水準となり、戦争リスクの大幅な再評価を示しました。米10年債利回りは4.28%前後に低下し、4月のピーク4.44%を下回りました。米ドル指数も1月以来初めて98を下回りました。

IMFの2026年4月16日「世界経済見通し」によれば、中東紛争と地政学的波及の影響で世界成長率は3.1%に下方修正され、リスク資産の流動性期待が弱まりました。米連邦準備制度理事会(FRB)は依然として市場の主要ドライバーであり、市場は4月29日のFOMCで金利据え置き確率を98%と織り込んでいます。一方、4月21日にはFRB議長指名者ウォーシュ氏の公聴会が予定され、短期的な流動性期待に影響を与える見通しです。

2. 流動性分析

1. BTC ETFが数か月ぶりの週間最大流入を記録

先週のBTC ETFフローは日中のボラティリティが大きくなりました。4月14日・15日にそれぞれ4億1,140万ドル、1億8,610万ドルの強い流入が記録され、4月17日にはリスクオフと押し目買いが交錯する中、1日で6億6,390万ドルという顕著な流入がありました。

週間純流入:

-

BTC ETF:約9億9,640万ドル

-

ETH ETF:2億7,580万ドル

比較すると、先週のBTC ETFフローは前週から大幅に改善し、1月中旬以降で最大のプラス週となりました。全体のセンチメントはリスク回避と押し目買いの間で急速に転換し、最終的に強気派が主導しました。

BTC ETF流入トップ:

-

IBIT(BlackRock):週間純流入9億600万ドル

-

ARKB(Ark & 21Shares):9,850万ドル

ETH ETF流入トップ:

-

FETH(Fidelity):1億2,600万ドル

-

ETHA(BlackRock):9,920万ドル

先週は機関投資家資本の集中傾向が明確に見られました。BlackRockのIBITは1週間で9億600万ドルの流入を記録し、累計純流入は646億3,000万ドルに迫っています。一方、FidelityのFBTCは1億400万ドルの純流出となり、機関向けプロダクト間の資金競争が示唆されます。イーサリアムETFではFidelityのFETHが1億2,600万ドルの流入でトップ、GrayscaleのETHEは1,667万ドルの流出が続いています。この乖離は、機関投資家が手数料構造や流動性の深さをより重視し始めていることを示しています。

現在:

-

BTC ETF AUM:1,014億5,000万ドル(BTC時価総額の6.55%)

-

ETH ETF AUM:142億6,000万ドル(ETH時価総額の4.87%)

2. TradFiの流動性

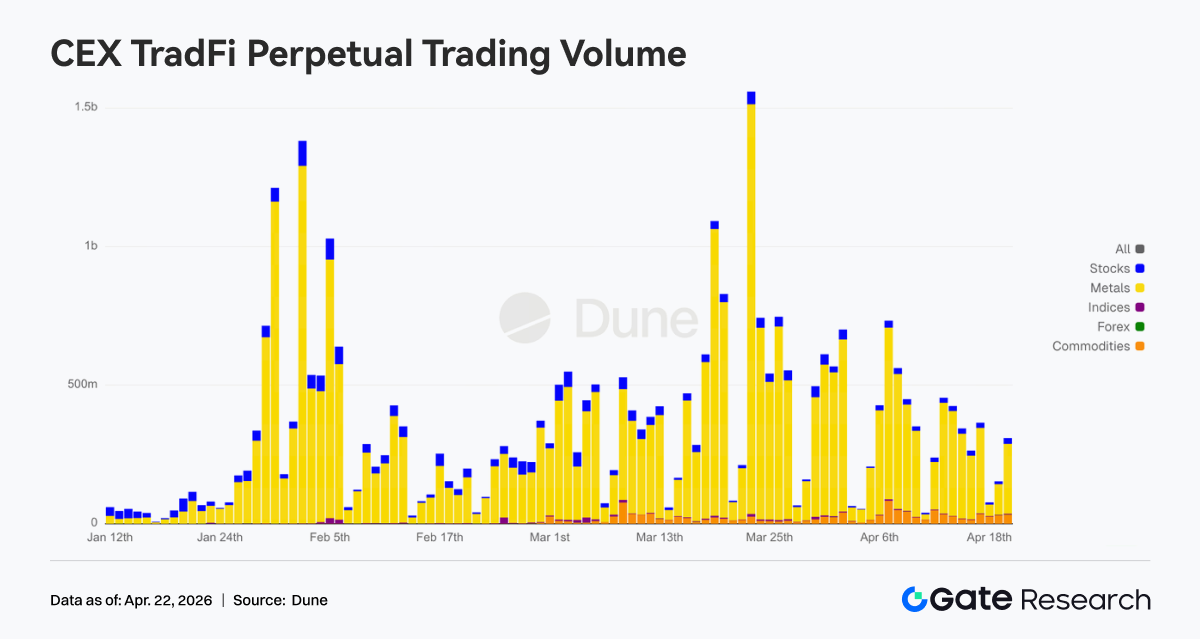

先週、TradFi Perp DEXの取引構造は明確に原油商品へと傾きました。CLおよびBrentは前期よりややシェアを落としたものの高水準を維持し、依然として主導勢力でした。一方、WTIは小幅反発し、エネルギーセクター全体の強さを維持。貴金属では金・銀のシェアがやや回復したものの直近高値を下回り、安全資産需要の弱まりが示唆されました。株価指数とFXは安定したシェアを維持し、市場全体は「エネルギー主導、他資産がバランス補完する」構造となっています。

先週のCEX TradFiパーペチュアルの日次取引高は概ね2億5,000万ドル〜4億5,000万ドルで推移し、4月初旬のピーク約7億5,000万ドルから明確に減少、高ボラティリティ局面後の収縮フェーズとなりました。構造的には金属が圧倒的主力、株式が2番手で、商品カテゴリのシェアは3月下旬以降徐々に増加。株価指数・FXの規模は小さいままです。期間末には1日あたり4億5,000万ドルへ反発し、ボラティリティ収束後も資本は金属などに集中し、内部でローテーションしています。TradFiの活動は極端な拡大から徐々に通常の取引リズムへと回帰しています。

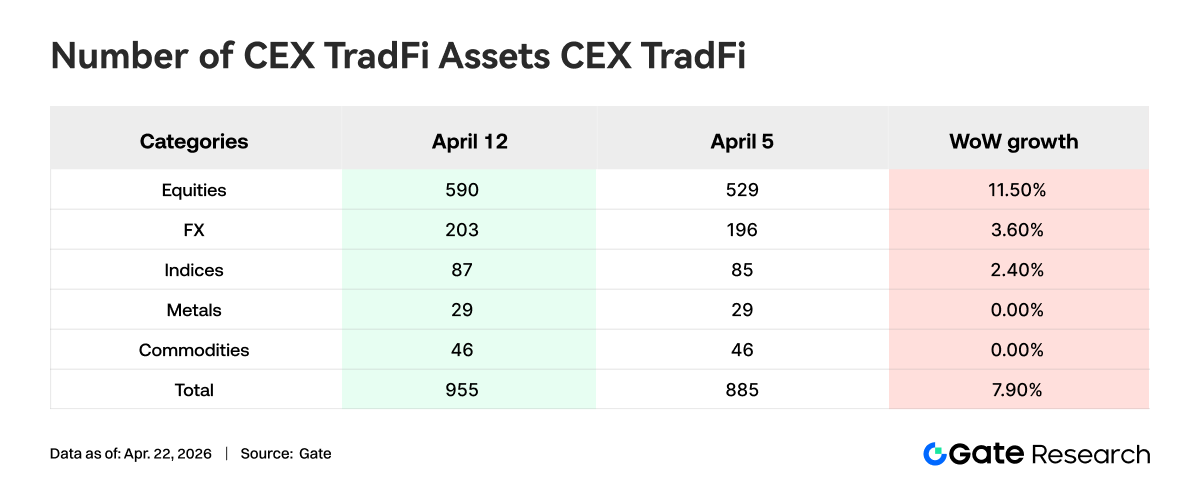

先週、CEX上のTradFi資産カテゴリ数はさらに拡大しました。主要3大CEXにおけるTradFi資産(TradFiおよびCFDのみ、パーペチュアル契約除く)の総数は885から955へと7.9%増加。うち株式が最も顕著に増加し、529から590へ(前週比+11.5%)、Gate単独でも16銘柄増(+6.5%)となりました。

TradFi資産で取引高トップのXAUTを選び、オーダーブックのデプス(デルタ)を分析しました。先週、±1%の価格帯でXAUTのオーダーブックは売り主導から買いデプス増加へと推移。前半〜中盤は価格下落・揉み合い局面で流動性デルタが大きくマイナス、売注文が現値近辺に集中していました。価格が4,640ドル付近から反発し、4,780〜4,820ドルの高値圏で揉み合うと、デルタはプラス優位に転換。期間末には約90万ドルのプラススパイクが現れ、短期的な買いデプスの強化が示唆されました。

3. オンチェーンデータインサイト

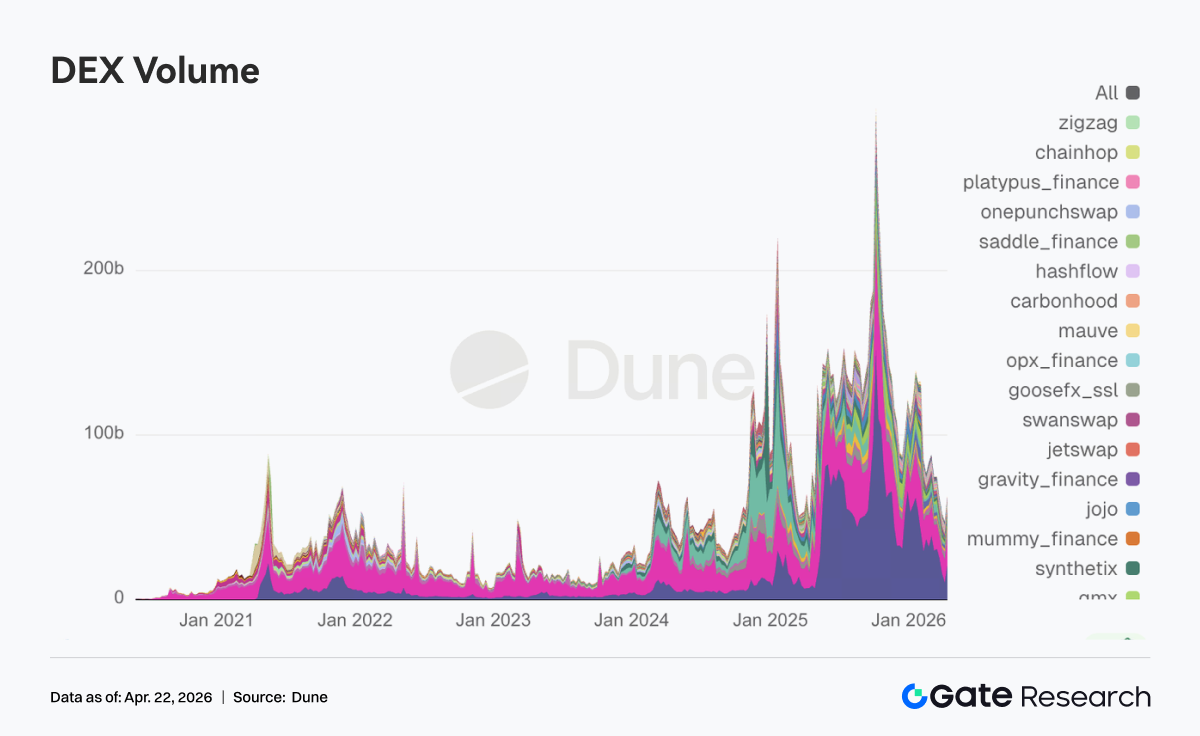

1. BNBチェーンMemeが急増、PancakeSwap取引高が倍増

「Binance Life」に代表されるBNBチェーンMemeの取引熱・時価総額が大幅に上昇しました。PancakeSwapの週間取引高は210億ドルに達し、前週比ほぼ倍増、DEX取引高首位に返り咲きました。同時にUniswap、Aerodrome、Curve、Fluidなど主要DEXプールの取引も増加。Solana内にも取引需要が残り、短期投機資金は退出していませんが、活発なMeme資金はより取引所との結びつきが強いBNBチェーンを選好しています。

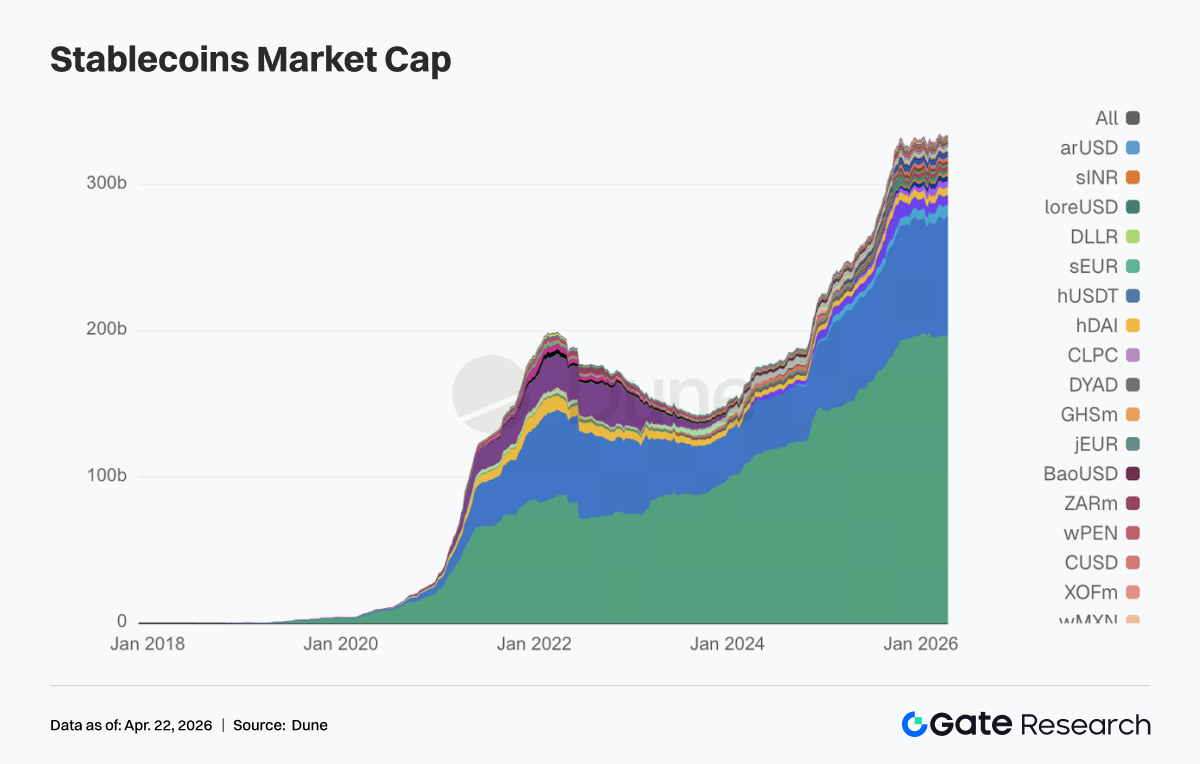

2. ステーブルコインセクターは高水準で推移、利回り型・プロトコル型から資金流出

ステーブルコインの総供給量に大きな縮小はありませんでしたが、内部ローテーションが顕著でした。前段階で利回りで資金を集めていたステーブルコインは今週全般的に減少。USDTは前週比約10億2,000万ドル増加した一方、USDCは微減でUSDTに追随しませんでした。直近のセキュリティインシデント多発も影響し、DeFiネイティブ側の後退が顕著。USDSは85.6億ドルから78.0億ドル、USDeは67.0億ドルから64.1億ドル、DAIも微減しました。一方、決済型・機関投資家向けステーブルコインは影響を受けず、PYUSD・USDGともに微増となりました。

3. LSTはrsETHインシデントの影響を受けず、資金はリーディングプロトコルへ流入

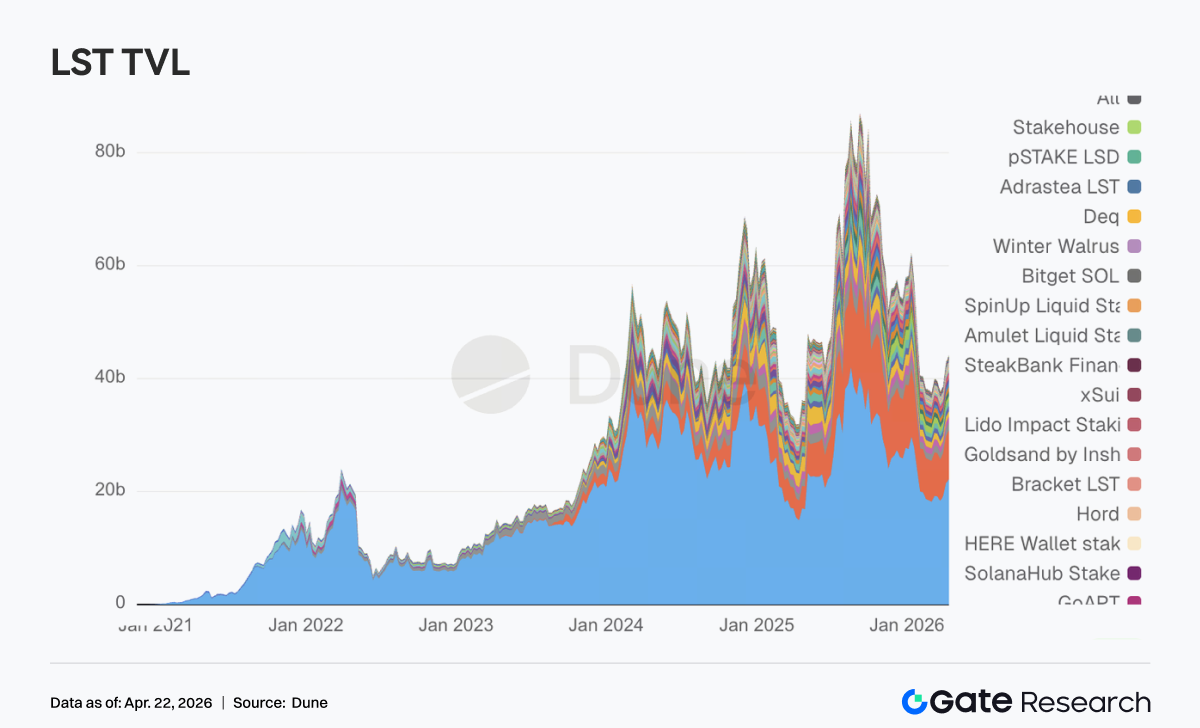

KelpDAOのrsETHが週末に約3億ドル規模のセキュリティインシデントに見舞われたものの、LSTセクターは想定以上に底堅く、主要プロトコルは軒並み資金流入。ETH側ではLidoやRocket PoolなどリーディングLSTに数億〜数千万ドル規模の流入。SOL側でもSanctum Validator LSTやJupiter Staked SOLが増加し、Jitoのみ小幅な後退でした。DeFi市場参加者が成熟し、標準化されたステーキング資産とクロスチェーン・ラッピング・リステーキングレバレッジを持つ資産を分けて評価した結果です。KelpDAOで問題となったのは、rsETHなどLRTとクロスチェーンブリッジを組み合わせたリスクチェーンでした。従来型ETH LSTや主流SOL LSTは高リスク資産と一括りにされず、むしろ資本還流の恩恵を受けました。

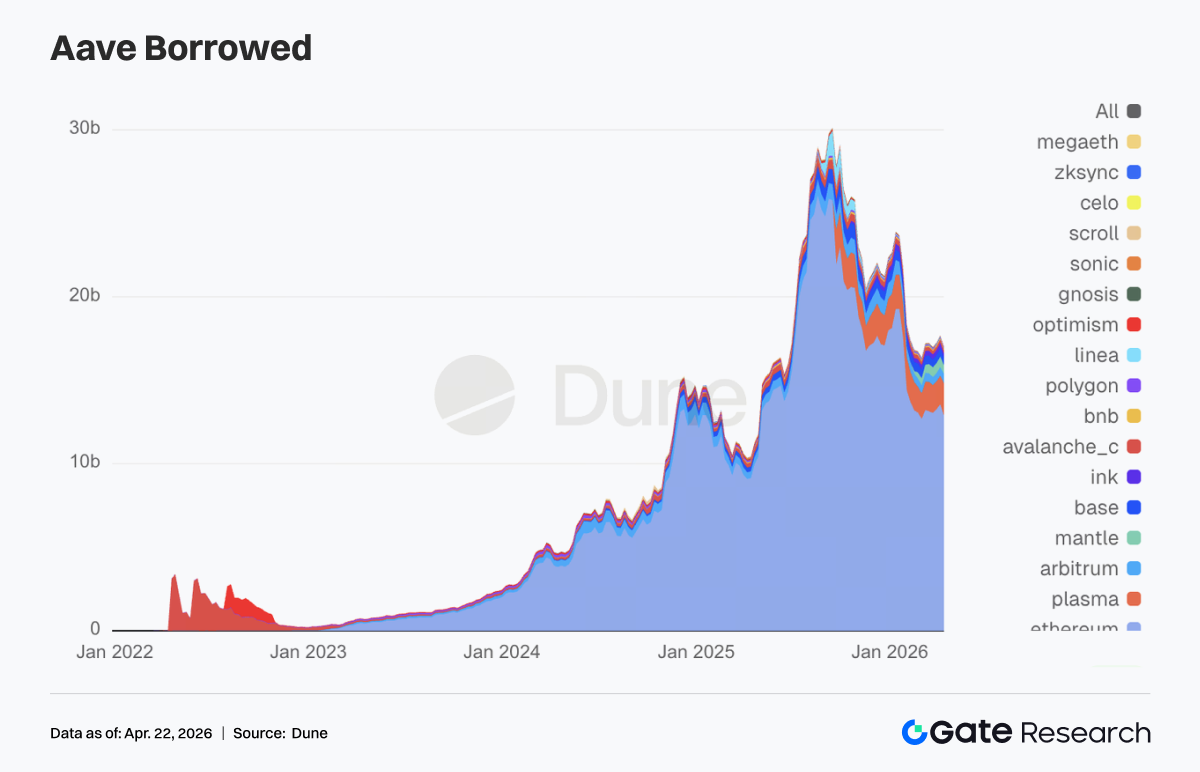

4. KelpDAOインシデントがAaveに大きな影響、レンディング資本が主要市場から流出

Aaveの貸付残高は大幅に減少し、これまでの安定した増加トレンドが終了しました。Ethereumメイン市場、Mantle、Baseなど主要ネットワークのレンディングで数億ドル規模のデレバレッジが発生。週末にはAaveがrsETH担保を凍結し、Core、Prime、Arbitrum、Base、Mantle、LineaでWETHに保護的制限を課しました。Aave自体のコントラクトは侵害されていませんが、問題の発端はKelpDAOのrsETHクロスチェーンブリッジにあり、最大のレンディング流動性プールであるAaveが最も直接的な連鎖反応を受けました。ハッカーがrsETH担保で数億ドルを引き出し不良債権化するリスクが市場懸念をさらに高めました。これを受け、Aave Labsが推進してきたV4 Hub-and-Spokeリスク分離フレームワークは、今週、アーキテクチャ上のアップグレードから実際の市場再評価ニーズへと急速にシフトしました。

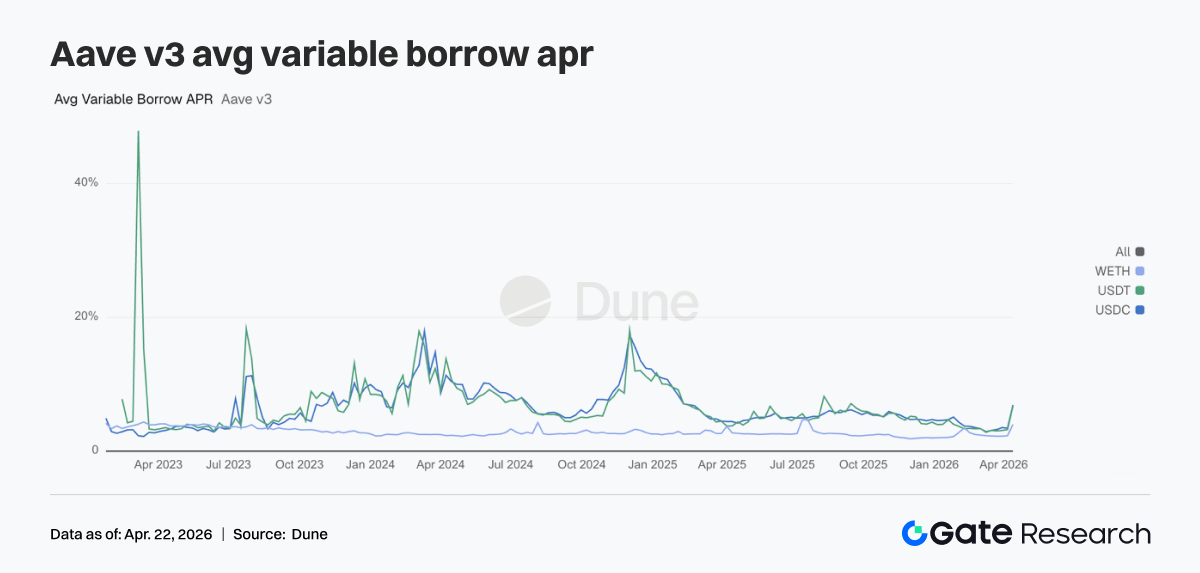

5. セキュリティインシデントが連鎖反応を引き起こし、Aaveの3大資産で借入金利が急騰

金利面では、ショック発生時の即時的な緊張感が反映されました。USDCの変動借入APRは3.42%から6.91%へ、USDTは3.22%から6.76%へ、WETHも2.29%から4.00%へ急騰。rsETHインシデント後、Aaveは不良債権を抱え、市場パニックが広がったため、流動性と資金が急速にAaveから流出。主要市場のWETHやステーブルコインプールの利用可能デプスが急減し、利用率は100%に達し、ほぼ流動性が枯渇しました。AaveのリスクチームはArbitrum、Base、Mantle、LineaでWETH金利モデルを緊急調整し、最大利用時の借入コストを8.5〜10.5%から3%に引き下げ、当時のプール流動性の逼迫を裏付けました。今週の金利急騰は、外部ブラックスワンイベントがAaveの資金調達率に浸透した全体像を示しています。

6. リーディングプロトコルの収益は底堅く、Aaveはストレス反映型の収益特性を示す

TetherとCircleは引き続き1位・2位を維持し、ステーブルコイン発行側が最も安定したキャッシュフロー源となりました。HyperliquidやPumpも前週高水準の収益を維持し、オンチェーン取引の弾力性が示されました。Aaveの今週の収益は202万ドルと前週比大幅増となりましたが、これは流動性逼迫後のストレス反映型収益であり、持続性は限定的です。AerodromeやTitan Builderなども週次収益100万ドル超えで増加し、市場資本が取引を離れていないことを示しています。

4. デリバティブ追跡

4.1 BTC資金調達率は深いマイナスを維持、価格はボラティリティを伴い上昇し局地高値を更新

先週、BTCの資金調達率は全体的にマイナス圏で推移し、4月中旬には極端なマイナス値(最低-0.015近辺)も複数回記録。無期限先物市場では弱気センチメントが支配的で、ショートの積み上がりが続きました。これに対応し、価格は一時調整後に70,000ドル付近から徐々に上昇し、76,000ドル近辺まで上昇。「深いマイナス資金調達率と価格上昇の乖離」構造が典型的に現れ、ショート勢は資金調達を払いつつ価格上昇圧力にも晒され、ショートスクイーズの勢いが蓄積。現物買いまたはパッシブなショートカバーが価格上昇を主導しました。

リズム面では、4月10日以降、資金調達率は明確にマイナス圏へとシフトし、価格は加速して局地高値を更新。ブレイクアウト局面でショート勢は明確なロスカットを行わず、むしろ逆張りでポジションを積み増した可能性もあり、スクイーズの弾力性が一層高まりました。全体として、現状は弱気センチメントが支配的ながら価格パフォーマンスは強いフェーズ。デリバティブ側は弱気継続、現物・構造的買いが下支え。こうした乖離構造下で、価格が高値圏維持またはさらに上昇すれば、ショートカバーが上昇を加速させる可能性も。一方、強いマイナス資金調達が続くことで、価格が調整した場合はレバレッジショート勢に一定のクッションがあり、短期ボラティリティが大きくなる可能性もあります。

4.2 BTCオプション構造は急速に修復、短期弾力性が強化され一時フラット化

4月13日〜19日、BTCオプションのインプライドボラティリティ(IV)は全体的に明確な上昇を見せ、以前の急なディスカウント状態から徐々に修復。具体的には、7日・30日・60日など中短期IVは4月13日ごろ-6〜-8水準の局地安値でしたが、急速に上昇し、4月17日には-3〜-4付近まで集団的に上昇、ボラティリティ弾力性が大幅に強化されました。これに対し、90日・180日など長期IVの上昇は限定的で、全体カーブは明確なフラット化を示し、市場が短期ボラティリティの価格付けを大きく引き上げたことが分かります。

構造的には、4月17日ごろ短期端が中長期端を明確に上回る場面があり、オプション構造は一時的なインバージョンも示現。短期イベントドリブンの値動きやボラティリティへの期待が急速に高まったことを反映します。短期IVの急騰は、市場急変や不確実性の集中放出局面と対応し、取引面ではガンマ追従や短期ヘッジ需要の高まりとして現れます。

しかし4月18日以降、短期IVは急速に反落し、7日IVが明確に戻したことで、構造は再び緩やかな正の傾きに。短期センチメントがやや冷却し、先行していたボラティリティ期待が一部実現・消化され始めたことを示します。全体として、現在のIVオプション構造は「深いディスカウント→急速な修復→短期過熱→再バランス」というプロセスを経ました。短期的には極端に圧縮されたボラティリティ期待から急速な再評価へと転換。構造的には取引資本が短サイクルでリスク選好を迅速に切り替えている状況です。今後はIVの反落とともに価格ボラティリティも収束するか、あるいは再び増幅するか注視が必要です。

4.3 BTC 25デルタスキューが明確に上昇、テールリスクの価格付けは収束継続

4月13日〜19日、BTC 25デルタスキューは全満期で全体的にマイナス圏を維持しつつも、中心値は明確に上昇し、-6〜-3ボラレンジに分布。3月下旬の-10以下という極端な水準から3〜5ポイント修復されており、プットプレミアム優勢ながらもダウンサイド・テールリスクの価格付けが収束し続けていることが分かります。

ターム構造では、短期(7日)のスキューが最も大きく変動し、4月17日ごろ急速に-2近辺まで上昇、中長期を明確に上回りました。これは短期的なプロテクティブプット需要の急速な冷却や一時的なデヘッジ傾向を示しています。一方、30日〜180日など中長期スキューは比較的安定し、-5〜-3レンジを維持。こちらも上昇していますが全体としてはマイナス圏を脱しておらず、市場は中長期的なディフェンシブ配分を維持しています。

構造的には、今回のスキュー上昇は価格強化・ボラティリティ圧縮と共鳴。価格上昇局面でダウンサイド保護需要が減少し、プットプレミアムが徐々に圧縮されましたが、コールプレミアム主導のポジティブスキューはまだ現れていません。現状の市場センチメントは「強い防御」から「弱い防御」に移行していますが、完全なリスクオン解放段階には至っていません。

総じて、BTCスキューは極端なセーフヘイブン価格付けから比較的ニュートラルながらディフェンシブなレンジに回帰し、テールリスクプレミアムも大幅に低下。短期的に価格が強ければ-2〜0レンジへのさらなる修復余地もありますが、長期スキューが依然マイナス圏にあることから、機関資本はまだ完全なアグレッシブ姿勢に転じておらず、市場全体も「ヘッジ縮小だが完全撤廃ではない」移行段階にあります。

4.4 DVOLは低レンジへと反落、ボラティリティプレミアムはさらに収束

4月13日〜19日、BTC DVOLは全体的にボラティリティを伴いながら下落トレンドを維持し、45超から42近辺へと徐々に低下。4月13日ごろ一時的な反発はあったものの、トレンド的な上昇には至らず、その後も下落を続け、4月17日ごろ局地安値41付近に到達。現状のDVOLは4月初旬より明確に低く、局地的な低レンジに接近しており、市場の短期ボラティリティリスクプレミアムが継続的に圧縮されていることが示されています。

構造的には、今回のDVOL下落は明確な急激な価格変動を伴わず、価格上昇局面で徐々に圧縮されたもので、市場の「トレンド的上昇だが低ボラティリティ」というコンセンサスが反映されています。以前のイベントドリブンによる急激なボラティリティパルスと異なり、今回のDVOL反落はより滑らかで、市場の突発リスク価格付けが鈍化し、ボラティリティプレミアムが体系的に縮小されています。DVOLは40〜45の低ボラレンジの端に近づいており、さらに下落すれば歴史的にも低水準となります。この状況下、ショートストラドルやショートストラングルなどショートボラティリティ戦略が依然主流ですが、DVOL圧縮が進むにつれ利幅は縮小し、コストパフォーマンスも低下しています。

5. 展望

出典:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gateリサーチは、テクニカル分析、相場分析、業界リサーチ、トレンド予測、マクロ経済政策分析など、深いコンテンツを提供する総合的なブロックチェーン・暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資は高リスクを伴います。投資判断をされる際は、ご自身で十分なリサーチを行い、資産やプロダクトの性質を十分ご理解のうえご判断ください。Gateは、これらの判断による損失や損害について一切責任を負いかねます。

関連リサーチレポート

Gateリサーチ VIP週間レポート:楽観的な見通しにより株式市場が新高値を更新、ハッキングによってDeFiから資本流出が発生(2026年4月13日〜19日)

Gateリサーチ VIP週間レポート:楽観的な見通しにより株式市場が新高値を更新、ハッキングによってDeFiから資本流出が発生(2026年4月13日〜19日)

Gateリサーチ:機関投資家の資本が引き続きBTC関連商品に流入しています。Gate Pre-IPOsは初のプロジェクトとして「SpaceX」を発表しました。

Gateインスティテューショナル・ウィークリー:インスティテューショナル・ウィークリー:原油価格が14%下落、Uniswapが取引高で現物トップに返り咲き(2026年4月6日から4月12日)

関連記事