Последний сигнал: Уолл-стрит переходит от распределения к продуктизации

В последние два года «институциональный вход» обычно означал «покупку Спот ETF». Теперь начинается новый этап: Уолл-стрит переходит от пассивного распределения к активному созданию продуктов.

14 апреля 2026 года Goldman Sachs подал документы на регистрацию Goldman Sachs Bitcoin Premium Income ETF, фактически превращая волатильность биткоина в распределяемый доход. В это же время Morgan Stanley реализует распределение биткоина через собственные продукты и сеть финансовых советников, направляя капитал с торговых платформ в традиционные системы управления активами.

Это отражает важный сдвиг:

Криптоактивы перестают быть просто «торгуемыми инструментами» — их превращают в «рыночные продукты». По мере перехода отрасли к этапу индустриализации продуктов структура капиталов смещается от краткосрочных торговых потоков к средне- и долгосрочным потокам, основанным на распределении активов.

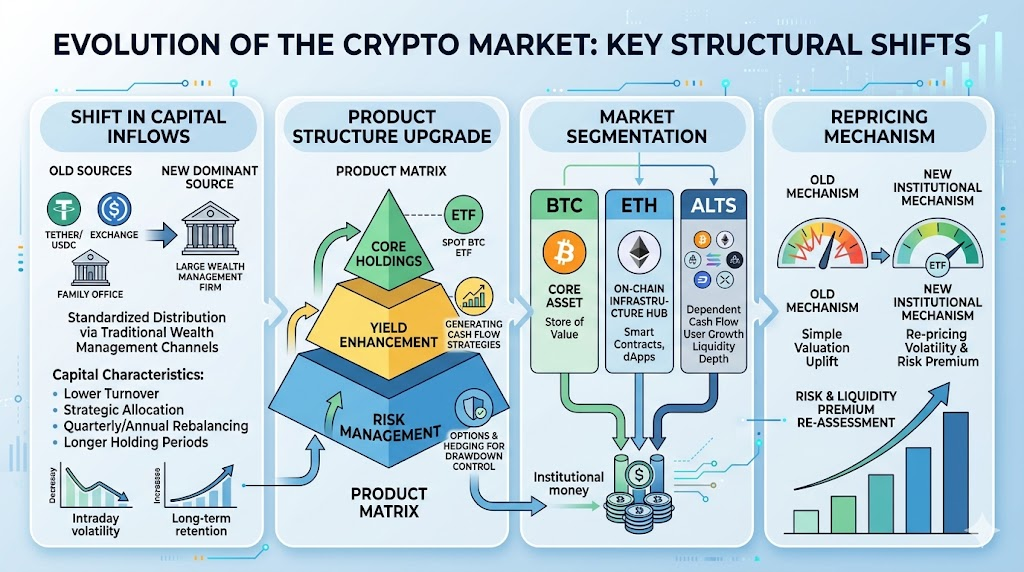

Реструктуризация входа капитала: от ончейн-ликвидности к распределению через традиционное управление активами

Ранее капитал поступал на крипторынок через три основных канала:

- Эмиссия стейблкоинов и ончейн-перемещение

- Средства на спотовых и фьючерсных рынках бирж

- Ограниченные прямые инвестиции семейных офисов и состоятельных лиц

Теперь формируется четвертый, возможно, самый крупный канал:

Стандартизированное распределение через традиционные каналы управления капиталом.

Эта эволюция приводит к трем главным последствиям:

- Профиль капитала: переход от высокооборачиваемых настроенческих средств к средне- и низкооборачиваемому стратегическому распределению.

- Ритм капитала: смещение с «внутридневной волатильности под влиянием новостей» на «квартальное и годовое ребалансирование».

- Стабильность капитала: после одобрения инвестиционным комитетом и комплаенс-проверки срок удержания таких средств обычно значительно увеличивается.

Теперь рынок опирается не только на «новые нарративы для привлечения пользователей», а использует «новые каналы распределения для роста AUM».

Эволюция продуктовой структуры: Спот ETF, ETF с повышенной доходностью и синергия деривативов

Сейчас акцент не на одном ETF, а на формировании продуктовой матрицы.

Уолл-стрит выстраивает трёхуровневую систему: «основные позиции + повышение доходности + хеджирование рисков»:

- Основные позиции: Спот BTC ETF как базовое распределение для направленного спроса

- Повышение доходности: стратегии вроде покрытых коллов превращают волатильность в денежный поток, что привлекательно для консервативного капитала

- Управление рисками: опционы, структурные ноты и кросс-активные хеджинговые инструменты контролируют просадку портфеля

Это меняет поведение участников:

- В бычьей фазе продукты с повышенной доходностью могут «продавать потенциал роста», сглаживая резкие движения при шорт-сжатии.

- В период консолидации премии по опционам и дивидендные нарративы увеличивают удержание капитала.

- В периоды спада институциональное ребалансирование усиливает корреляции и приводит к синхронному снижению рисков.

Теперь ключевой рыночной переменной становится не просто «есть ли новый капитал», а «в какой продуктовой форме он появляется».

Углубление стратификации рынка: BTC как ядро, ETH как хаб, альткоины как высокобета-активы

Капитал Уолл-стрит фокусируется на высоколиквидных, соответствующих требованиям активах, что усиливает стратификацию крипторынка:

- Первый уровень: BTC как основной актив. Институциональные потоки концентрируются прежде всего в BTC, закрепляя его статус «цифрового макроактива».

- Второй уровень: ETH как хаб-актив. ETH служит связующим звеном между бета- и прикладными экосистемами и выигрывает от признания ончейн-инфраструктуры институционалами.

- Третий уровень: альткоины как высокобета-активы. Альткоины остаются гибкими, но их стоимость будет больше зависеть от денежного потока, роста пользователей и глубины ликвидности — чистые нарративные премии сократятся.

Это изменит классическую картину «широкого бычьего рынка альткоинов». В будущем вероятнее всего появятся «устойчивые бычьи тренды по основным активам и тематические всплески», а не тотальные рыночные ралли.

Изменение механизмов ценообразования: волатильность как актив и переоценка премий за риск

По мере роста ETF, ориентированных на доходность, волатильность становится системно оцениваемым активом.

Прежде рынки уделяли внимание «движению спот-цены». Теперь важны «поверхности подразумеваемой волатильности», «предложение продавцов опционов» и «изменения структуры сроков». Это приводит к двум типам переоценки:

- Переоценка премии за риск: риски, которые можно структурировать в продукты, теряют премию.

- Переоценка ликвидности: активы с недостаточной ликвидностью для институциональных потоков получают больший дисконт.

Институционализация — это не просто «рост оценок», а «перестройка системы оценивания».

Те, кто включён в стандартизированные продукты и риск-фреймворки, с большей вероятностью привлекут долгосрочный капитал; те, кто останется в сегментах с низкой прозрачностью и ликвидностью, рискуют оказаться на обочине.

Ключевые риски новой структуры: несоответствие ликвидности и перегретые нарративы

Вход Уолл-стрит структурно позитивен, но сохраняются риски:

- Несоответствие ликвидности: высокая ликвидность паёв продукта не гарантирует такую же ликвидность базовых активов при стрессах на рынке.

- Риск концентрации: чрезмерная концентрация капитала на ключевых активах может усилить эффект «победитель получает всё» и вытеснить слабые активы.

- Риск обратной связи по деривативам: продажа опционов в одностороннем рынке может провоцировать хеджирующие потоки и усиливать краткосрочную волатильность.

- Регуляторные и комплаенс-риски: изменения в регулировании напрямую влияют на предложение продуктов, охват дистрибуции и фреймворки оценки.

Поэтому для оценки рынка важно не только «пришли ли институции», но и «насколько институциональный капитал устойчив, масштабируем и надёжен в разных рыночных циклах».

Как инвесторам реагировать: практический фреймворк «сначала структура капитала»

В новом цикле сместите исследовательский фокус с «цен на первом месте» на «структуру капитала на первом месте».

Используйте этот чек-лист для еженедельного мониторинга:

- Согласованы ли чистые притоки в Спот BTC ETF и ETF с доходностью?

- Растёт ли общее предложение стейблкоинов и резервы стейблкоинов на биржах одновременно?

- Есть ли структурные изменения в доминировании BTC или соотношении ETH/BTC?

- Расходится ли подразумеваемая волатильность на опционном рынке с трендами спот-рынка?

- Сопровождаются ли ралли альткоинов ростом глубины торговли, а не только всплесками настроения?

Для управления портфелем применяйте фреймворк «ядро + спутники»:

- Основные позиции: делайте ставку на высоколиквидные активы для сквозного экспонирования

- Спутниковые позиции: участвуйте в тематических ротациях, но с более строгим контролем ТП/СЛ

- При дивергенции капитальных индикаторов отдавайте приоритет снижению плеча, а не погоне за поздними трендами

В конечном итоге ваш потолок дохода определяет не количество пойманных горячих трендов, а дисциплина на переломных точках структуры капитала.

Заключение

В условиях полномасштабного входа Уолл-стрит крипторынок переходит от «нарративного» к «структурному» этапу.

Это долгосрочное преобразование организации капитала, а не краткосрочное событие. Точки входа становятся традиционнее, продукты сложнее, стратификация глубже, а ценообразование — более институциональным. Главное конкурентное преимущество будущего — не только видеть возможности, но и понимать логику капитала за ними.

Для инвесторов главное — выстроить новый консенсус:

Сначала анализ структуры капитала — затем направление цены. Сначала управление просадкой — затем гибкая доходность.