USDe створено як криптонативний стейблкоїн. Протокол утримує активи, такі як BTC та ETH, і відкриває відповідні шорт-позиції на ринку деривативів, що дозволяє взаємно компенсувати волатильність цін активів. Така структура вирізняє Ethena як новаторський стейблкоїн, що відрізняється від стейблкоїнів із фіатним забезпеченням.

Додатково Ethena впроваджує sUSDe — стейблкоїн із прибутковістю. Коли користувачі стейкають USDe, вони отримують дохід протоколу, сформований із ставки фінансування та прибутковості стейканих активів.

Завдяки інтеграції механізмів стабілізації та прибутковості Ethena трансформує стейблкоїни з простих платіжних інструментів у прибуткові активи, відкриваючи новий напрям для інновацій стейблкоїнів.

Огляд механізму стейблкоїна Ethena (ENA) та USDe

USDe — основний стейблкоїн протоколу Ethena, створений для формування стабільного активу, незалежного від традиційних фінансових систем. USDe забезпечує стабільність через забезпечення криптоактивами та механізм хеджування деривативами, відомий як синтетична доларова модель.

Джерело: ethena.fi

Забезпечення USDe включає провідні криптоактиви, такі як ETH і BTC, а протокол також може утримувати стейблкоїни, наприклад USDC і USDT. Така мультиактивна структура підвищує стабільність системи та слугує буфером під час ринкових коливань.

USDe використовує модель забезпечення 1:1. На відміну від надмірно забезпечених стейблкоїнів, його стабільність базується на механізмі хеджування, а не надлишковому забезпеченні, що підвищує ефективність капіталу та гнучкість системи.

USDe можна використовувати як у CeFi, так і в DeFi екосистемах, зокрема для кредитування, торгівлі та пулів ліквідності. Така компоновність підвищує функціональність стейблкоїна.

| Тип стейблкоїна |

Метод стабілізації |

Тип забезпечення |

Ефективність капіталу |

| Фіатне забезпечення |

Банківські резерви |

USD та облігації |

Висока |

| Надмірне забезпечення |

Забезпечення криптоактивами |

ETH тощо |

Низька |

| Ethena (USDe) |

Дельта-нейтральне хеджування |

Спот + деривативи |

Висока |

Як видно з таблиці, Ethena досягає нового балансу між стабілізацією та ефективністю капіталу, позиціонуючи себе як інноваційну модель стейблкоїна.

Як дельта-нейтральний механізм хеджування забезпечує стабільність

Дельта-нейтральність — основа стабільності USDe. Поєднуючи спотові активи із шорт-позиціями у деривативах, Ethena компенсує ризик ринкової ціни. На відміну від традиційних стейблкоїнів, що залежать від фіатних резервів, Ethena досягає стабільності через фінансову інженерію, що робить USDe справжнім криптонативним стейблкоїном.

На практиці, коли протокол утримує криптоактиви (наприклад, ETH або BTC) як забезпечення, він одночасно відкриває рівноцінні шорт-позиції на ринку деривативів. Наприклад, якщо він утримує $100 у ETH на споті, то також відкриває шорт на $100 у безстрокових ф'ючерсах ETH. Якщо ціна ETH зростає, спотовий актив зростає у вартості, а шорт-позиція втрачає; якщо ціна падає, шорт-позиція приносить прибуток, а спотовий актив — збиток, що забезпечує стабільність загальної вартості активу.

Такий механізм хеджування мінімізує ризик ринкової ціни, тому вартість USDe визначається структурою хеджування, а не зміною ціни базового активу. Динамічний баланс між спотом і деривативами дозволяє USDe залишатися стабільним у бичачих і ведмежих ринках.

Дельта-нейтральна стратегія Ethena зазвичай реалізується автоматично. Протокол динамічно ребалансує хеджі у відповідь на ринкові зміни чи зміни ставки фінансування, підтримуючи структурну стабільність і знижуючи ризики. Автоматизація є ключовою для довгострокової стійкості USDe.

Архітектура хеджування Ethena: спотові активи і безстрокові ф'ючерси

Стабілізація Ethena базується на хеджуванні між спотовими активами та безстроковими ф'ючерсами. Спотові активи є основним забезпеченням, а шорти у безстрокових ф'ючерсах хеджують волатильність спотової ціни. Це дозволяє Ethena створити стейблкоїн без залежності від фіатних резервів.

Для спотових активів Ethena утримує ліквідні токени, такі як BTC та ETH, що забезпечує глибоку ліквідність для масштабного хеджування і мінімізує прослизання та ризик ліквідності. Протокол може також утримувати стейблкоїни, наприклад USDT і USDC, для додаткової стабілізації системи та оптимізації управління капіталом.

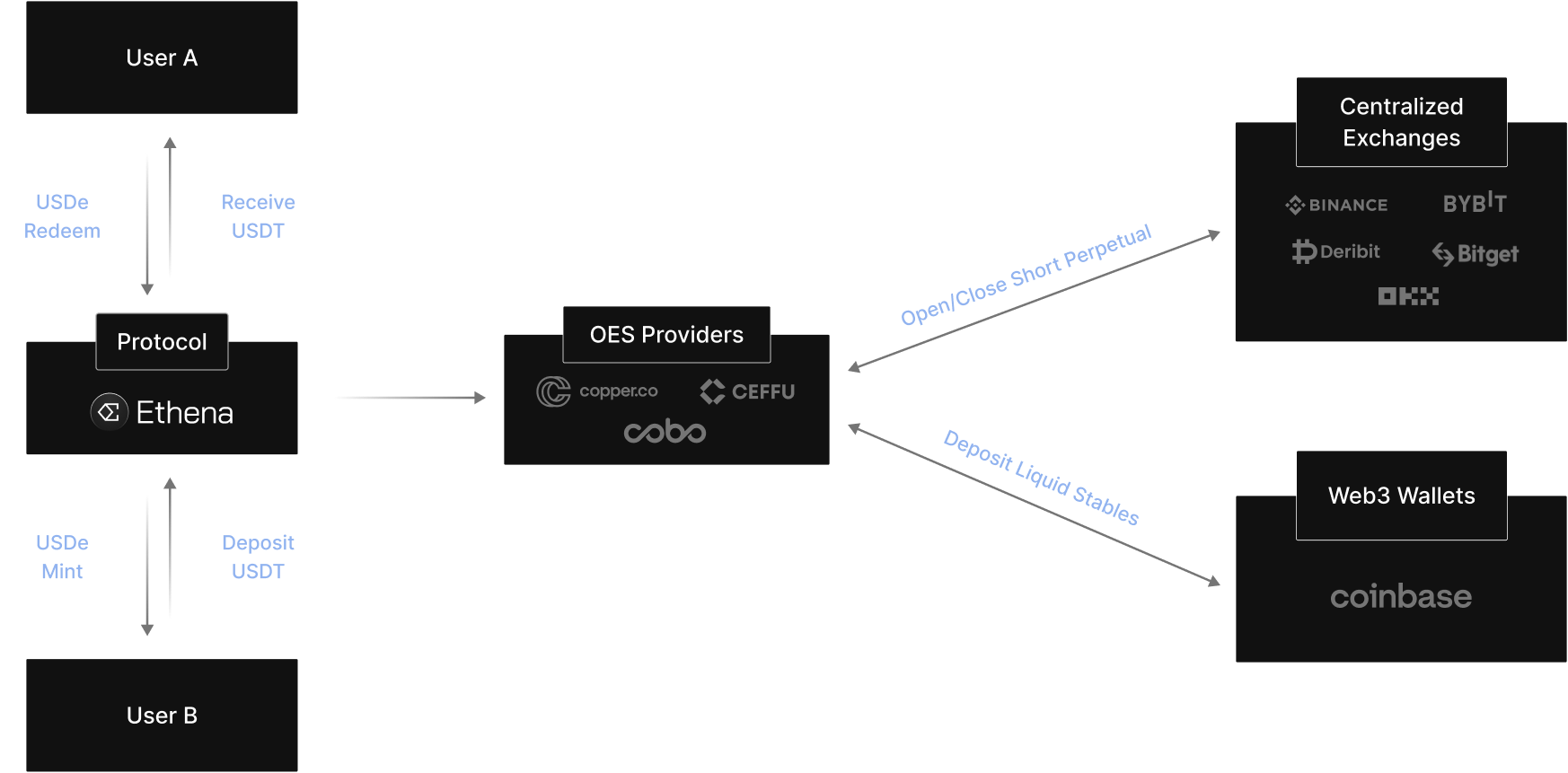

З боку деривативів Ethena відкриває шорт-позиції на кількох біржах. Кросбіржове хеджування знижує ризик однієї біржі та підвищує ефективність виконання, зміцнюючи стійкість і контроль ризиків системи.

Ethena використовує офчейн-зберігання — забезпечення утримується незалежними зберігачами, а не на біржах. Кошти переміщуються лише під час розрахунків або подій регулювання маржі, що мінімізує біржовий ризик і підвищує безпеку активів.

| Компонент |

Функція |

Контроль ризиків |

| Спотові активи (BTC, ETH) |

Забезпечення |

Висока ліквідність |

| Шорти у ф'ючерсах |

Хеджування волатильності |

Кросбіржове виконання |

| Стейблкоїн-активи |

Ліквідний буфер |

Захист у ведмежому ринку |

| Офчейн-зберігання |

Зберігання активів |

Мінімізація біржового ризику |

Така багаторівнева архітектура дозволяє Ethena підтримувати стабільність у різних ринкових умовах.

Роль доходу від ставки фінансування в Ethena

Ставка фінансування — ключове джерело доходу для Ethena. На ринку безстрокових ф'ючерсів виплати ставки фінансування між лонгами й шортами підтримують ціни контрактів на рівні спотової ціни. Коли ринок переважно лонговий, лонги сплачують ставку фінансування шортам.

Оскільки Ethena утримує значні шорт-позиції, вона отримує дохід від ставки фінансування, коли ринок у чистому лонгу. Ці доходи є основним джерелом для протоколу і підтримують модель прибутковості sUSDe.

Ethena також отримує дохід від спотових активів: стейкінг ETH може приносити винагороди, а стейблкоїни — додатковий дохід. Разом із ставкою фінансування це формує диверсифікований профіль доходу.

У 2024 році середня ставка фінансування BTC становить близько 11 %, а ETH — приблизно 12,6 %. Завдяки цим доходам середній річний процентний дохід (APY) sUSDe досяг близько 19 %, що підтверджує Ethena як стейблкоїн, що поєднує стабільність і прибутковість.

Фреймворк управління ризиками та стабілізації Ethena

Незважаючи на дельта-нейтральне хеджування, Ethena стикається з різними ризиками й потребує стійкого фреймворку управління ризиками. Автоматизовані механізми хеджування знижують ризик ринкової ціни, постійно коригуючи позиції для підтримки стабільності.

Стратегія кількох бірж мінімізує ризик однієї біржі та підвищує стійкість системи. Якщо на одній біржі виникають проблеми з ліквідністю, операції продовжуються на інших.

Офчейн-зберігання зменшує ризик зберігання, утримуючи забезпечення у незалежних зберігачів і мінімізуючи ризик банкрутства біржі чи інцидентів безпеки.

Ethena також використовує динамічну модель ризику для управління системою. Якщо ставка фінансування знижується або волатильність різко зростає, протокол може реструктурувати активи чи зменшити ризик для захисту довгострокової стабільності.

Повний операційний процес Ethena (ENA)

Операційний процес Ethena стартує, коли користувачі мінтять USDe, надаючи забезпечення (наприклад, USDT або ETH) у протокол, зазвичай через смарт-контракт.

Далі протокол відкриває відповідні шорт-позиції на ринку деривативів, створюючи дельта-нейтральний хедж.

У процесі роботи протокол динамічно ребалансує позиції та збирає дохід від ставки фінансування, який акумулюється для підтримки sUSDe.

Користувачі можуть стейкати USDe, отримуючи sUSDe і дохід. Під час викупу протокол закриває відповідні позиції й повертає забезпечення, завершуючи цикл.

Висновок

Дельта-нейтральний механізм хеджування Ethena забезпечує стабільність USDe, звільняючи його від залежності від традиційних фіатних резервів і базуючи на криптоактивах і ринку деривативів. Компенсуючи цінові коливання між спотом і шорт-позиціями, Ethena підтримує стабільність.

Водночас модель прибутковості Ethena — завдяки ставці фінансування та доходу від активів — перетворює USDe на прибутковий актив, підвищуючи його корисність і ефективність капіталу.

У міру розвитку крипторинку модель синтетичного долара Ethena може стати ключовим напрямом у дизайні стейблкоїнів, сприяючи еволюції криптофінансової екосистеми.

Поширені запитання

- Як Ethena підтримує стабільність?

Ethena забезпечує стабільність через дельта-нейтральний механізм хеджування, утримуючи спотові активи та відкриваючи еквівалентні шорт-позиції для компенсації цінових коливань.

- Чи повністю забезпечений USDe?

USDe використовує модель забезпечення 1:1 і досягає стабільності через хеджування деривативами, а не надмірне забезпечення.

- Звідки Ethena отримує прибуток?

Дохід Ethena формується переважно зі ставки фінансування, прибутку від стейкінгу та доходу від стейблкоїнів.

- Що таке sUSDe?

sUSDe — це застейканий варіант USDe. Користувачі стейкають USDe, щоб отримати sUSDe і дохід протоколу.