Penulis asli | Stacy Muur(@stacy_muur)

Diterjemahkan | Odaily Planet Daily (@OdailyChina)

Penerjemah | Dingdang(@XiaMiPP)

Catatan Editor: @BinanceResearch menerbitkan sebuah laporan penelitian tentang evolusi model token pada Juni 2025, yang secara mendalam meninjau upaya dan pelajaran dari proyek Web3 dalam desain token, mekanisme insentif, dan struktur pasar selama beberapa tahun terakhir. Dari gelembung era ICO, kilau singkat dari penambangan likuiditas, hingga peninjauan kembali baru-baru ini terhadap cara penerbitan, metode tata kelola, dan model ekonomi proyek.

Stacy Muur menyusun laporan dan memadatkan sepuluh pengamatan utama, mengungkapkan masalah inti seperti kegagalan tata kelola, airdrop yang tidak efisien, model yang terfragmentasi, dan distorsi pasokan, sementara juga menunjukkan kembalinya pasar secara bertahap ke “permintaan riil” dan “dukungan pendapatan”. Selama penurunan pasar, wawasan ini dapat memberikan referensi penting untuk tahap berikutnya dari penerbitan, penilaian, dan inovasi mekanisme token.

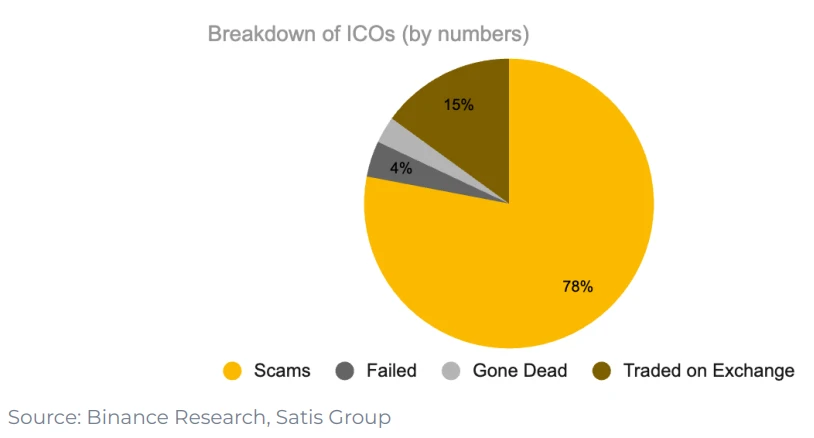

1. Dalam proyek era 1CO, hanya 15% yang akhirnya berhasil diluncurkan di bursa.

78% proyek adalah penipuan total, sisanya entah gagal atau perlahan-lahan memudar. Ini menunjukkan bahwa pasar saat itu dipenuhi dengan pendekatan jangka pendek dan kurangnya dorongan pembangunan yang benar-benar berkelanjutan.

2. “Pengelolaan” sebagai desain utilitas token, tidak benar-benar berhasil.

Setelah airdrop UNI, hanya 1% dompet yang memilih untuk menambah kepemilikan, 98% dompet belum pernah berpartisipasi dalam pemungutan suara pemerintahan mana pun.

Tata kelola terdengar baik dalam teori, tetapi dalam praktiknya, sering kali hanya merupakan istilah lain untuk “keluar dari likuiditas.”

3. Penambangan likuiditas dimulai pada tahun 2019 Synthetix, tetapi tidak dapat mempertahankan permintaan jangka panjang.

Namun, “kekuatan tata kelola” tidak menjaga perhatian berkelanjutan terhadap proyek. Data menunjukkan bahwa 98% penerima airdrop tidak pernah terlibat dalam tata kelola, dan sebagian besar orang langsung menjual token setelah airdrop.

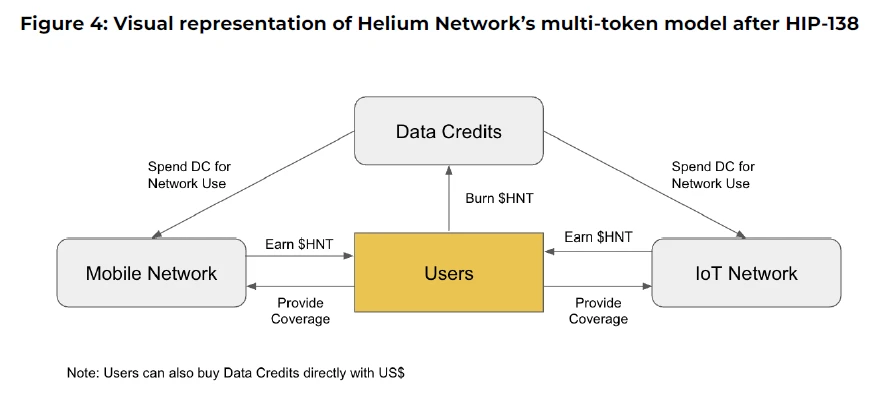

4. Upaya model multi-token Axie Infinity dan Helium gagal

Proyek seperti Axie Infinity dan Helium telah menggunakan model multi-token, memisahkan “nilai spekulatif” dari “fungsi utilitas”. Satu token digunakan untuk menangkap nilai, sementara yang lainnya digunakan untuk penggunaan jaringan.

Namun dalam praktiknya, pemisahan semacam ini tidak berhasil: spekulan berbondong-bondong masuk ke “token fungsional”, mekanisme insentif yang tidak selaras, dan nilai mulai terfragmentasi. Akhirnya, kedua proyek ini harus kembali ke desain token tunggal yang lebih sederhana.

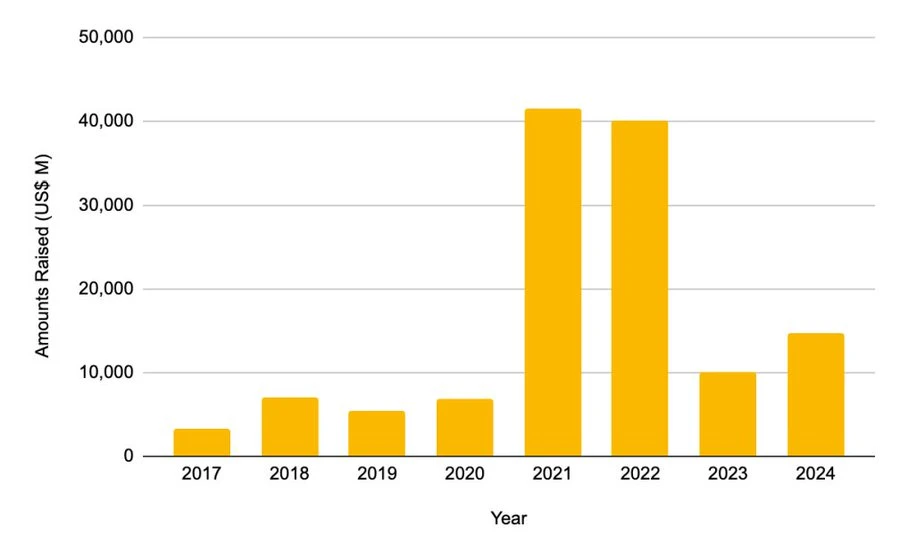

5. Pendanaan swasta mencapai puncaknya pada tahun 2021 – 2022

- Total pendanaan tahun 2021 mencapai 41,46 miliar dolar AS

- Tahun 2022 adalah 401,2 miliar dolar AS

Skala ini telah melebihi dua kali lipat total pendanaan seluruh periode 2017 – 2020. Namun, gelombang pendanaan ini tidak berlanjut setelah itu.

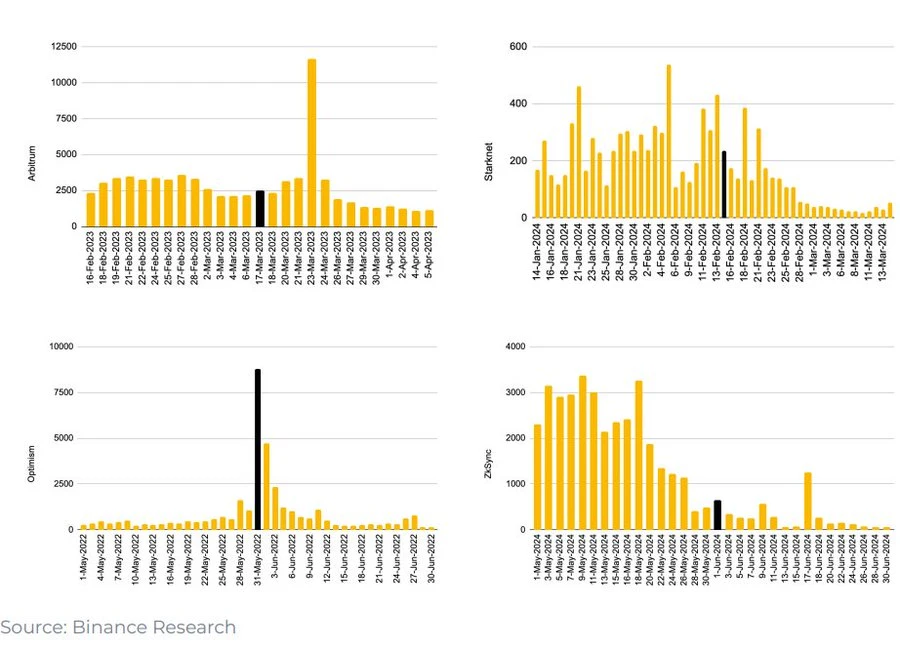

6. Setelah snapshot airdrop L2, penggunaan jembatan lintas rantai turun drastis

Setiap kali L2 mengumumkan snapshot airdrop, penggunaan jembatan lintas rantai dengan cepat menurun. Ini berarti bahwa lonjakan penggunaan tersebut bukan berasal dari permintaan yang nyata, tetapi disebabkan oleh para airdrop yang melakukan transaksi.

Sebagian besar pengguna menjual token setelah airdrop, sementara pihak proyek sering kali salah menganggap “lalu lintas” jangka pendek ini sebagai kecocokan pasar produk yang sebenarnya (Product-Market Fit).

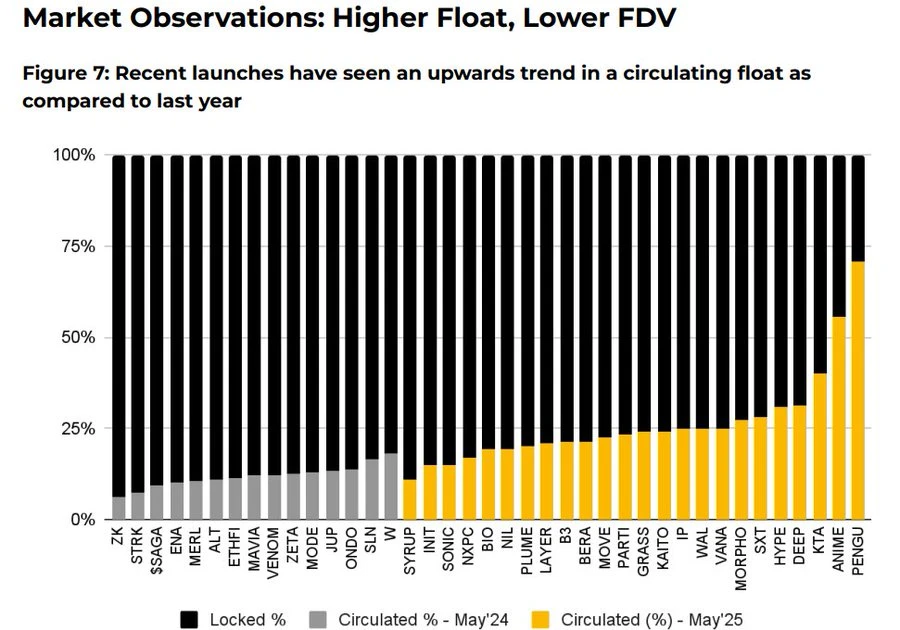

7. Pada tahun 2025, cara penerbitan token akan mengalami penyesuaian.

- Volume sirkulasi awal pasar meningkat signifikan

- Rata-rata valuasi dilusi penuh (FDV) turun dari 5,5 miliar dolar menjadi 1,94 miliar dolar

Data menunjukkan, token yang memiliki proporsi sirkulasi yang lebih tinggi dan valuasi yang lebih wajar saat peluncuran, tampil lebih baik setelah go live. Pasar secara bertahap memberikan penghargaan kepada model ekonomi token yang lebih nyata dan transparan.

8. Mekanisme Pembelian Kembali Kembali

Protokol seperti Aave, dYdX, Hyperliquid, Jupiter, dll., telah meluncurkan program “penebusan dan penghancuran” yang terstruktur, menggunakan pendapatan protokol untuk membeli kembali token dari pasar dan menghancurkannya. Ini adalah simbol kesehatan keuangan dan juga merupakan solusi sementara ketika masalah “kurangnya utilitas token” belum teratasi.

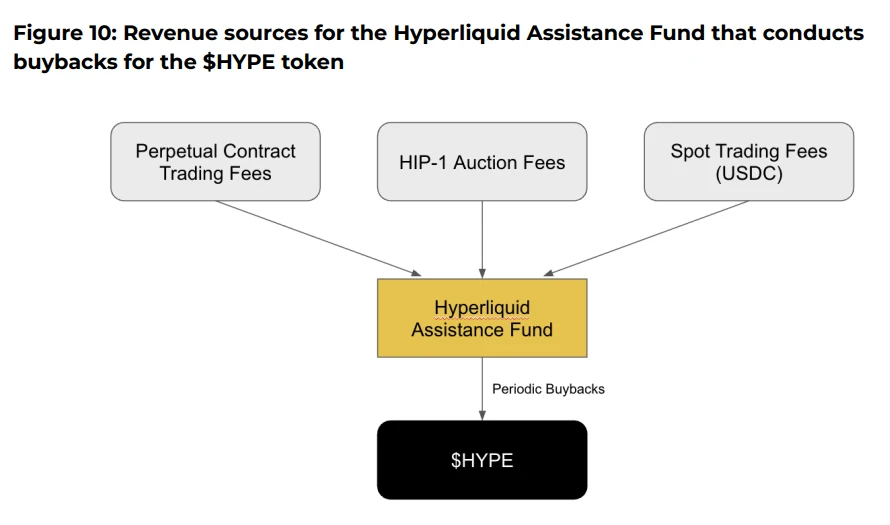

9. Kebenaran Pembelian Kembali Hyperliquid

Sebagai contoh @HyperliquidX, protokol ini telah membeli kembali dan menghancurkan token HYPE senilai lebih dari 8 juta dolar AS, yang berasal dari 54% pendapatan biaya transaksinya. Namun, pembelian kembali ini tidak memberikan dividen kepada pemegang token, hanya mendukung harga token melalui penciptaan “kelangkaan”.

Para kritikus berpendapat bahwa pembelian kembali ini adalah salah alokasi modal. Ini menciptakan deflasi buatan, alih-alih mengembalikan keuntungan nyata kepada pemegang token. Sebaliknya, model token yang memiliki atribut pembagian dividen mungkin dapat memberikan pencocokan insentif yang lebih baik.

10. Believe App adalah pemain baru dalam narasi ICM (Instant Create Market) saat ini.

Aplikasi ini memungkinkan pengguna untuk dengan mudah membuat token di blockchain Solana dengan memposting tweet dalam format tertentu di X (dulu Twitter), seperti “$TICKER + @launchcoin”, yang akan memicu penemuan harga dan penggelontoran likuiditas melalui model kurva ikatan, memungkinkan peluncuran dan perdagangan token komunitas tanpa perlu pengembangan.

Kesimpulan akhir: Meskipun model terus berevolusi, utilitas token tetap menjadi masalah yang belum terpecahkan.

- Mekanisme tata kelola terbukti kurang memiliki keterikatan pengguna

- Rencana pembelian kembali pada suatu tingkat hanya merupakan alat pengganti untuk kekurangan permintaan intrinsik token.

- Mekanisme poin dan airdrop lebih cenderung pada strategi jangka pendek

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.