Ingin terhindar dari "Long Wick Candle" pasar kripto mungkin perlu "perangkat ajaib" ini

Penulis: Daii Sumber: yzdxs.eth

Saya selalu berkata: pasar kripto saat ini lebih mirip dengan “barat liar”.

Bukti yang paling mencolok adalah “jarum suntik”. Itu bukan ilmu gaib, melainkan hasil dari kedalaman yang tipis + likuidasi berantai dengan leverage + preferensi pencocokan di pasar yang saling menumpuk: harga dengan cepat menjatuhkan ke level stop-loss Anda dalam milidetik yang krusial, posisi Anda dibersihkan, hanya menyisakan “sumbu” yang panjang dan tipis di dalam grafik K - seperti jarum yang menusuk tiba-tiba.

Di lingkungan seperti ini, yang kurang bukanlah keberuntungan, melainkan batasan. Keuangan tradisional telah menuliskan batasan ini dalam sistem—melarang perdagangan tembus (Trade-Through Rule). Logikanya sangat sederhana, tetapi sangat kuat:

Ketika ada harga publik yang lebih baik di pasar, tidak ada broker atau bursa yang boleh mengabaikannya, apalagi mengeksekusi pesanan Anda dengan harga yang lebih buruk.

Ini bukan persuasi moral, melainkan pembatasan keras yang dapat dipertanggungjawabkan. Pada tahun 2005, Komisi Sekuritas dan Bursa AS (SEC) secara jelas menuliskan garis dasar ini dalam Aturan Reg NMS 611: Semua peserta pasar (di mana pusat perdagangan tidak boleh menembus penawaran yang dilindungi, dan pialang juga memiliki kewajiban pelaksanaan terbaik sesuai FINRA 5310) harus melaksanakan “perlindungan pesanan”, memprioritaskan harga terbaik yang tersedia, dan meninggalkan jejak, dapat diverifikasi, dan dapat diminta pertanggungjawabannya terkait dengan routing dan eksekusi. Ini tidak menjanjikan “pasar tidak berfluktuasi”, tetapi memastikan bahwa dalam fluktuasi tersebut, transaksi Anda tidak mengalami “penurunan” tanpa alasan—harga yang lebih baik dapat diambil di tempat lain, sehingga Anda tidak bisa disesuaikan “di tempat” dengan sembarangan.

Banyak orang akan bertanya: “Apakah aturan ini bisa mencegah pin masuk?”

Bicara terus terang: Ia tidak dapat menghilangkan jarum panjang, tetapi dapat memutus rantai kerusakan “jarum panjang yang bertransaksi denganmu”.

Bayangkan sebuah pemandangan yang dapat dimengerti dalam sekejap:

- Pada saat yang sama, bursa A mengalami penurunan tajam, seketika menjatuhkan BTC ke $59.500;

- Bursa B masih memiliki $60,050 dari pesanan beli yang valid.

Jika order stop-loss pasar Anda terisi “di tempat” pada A, maka Anda keluar pada harga jarum; dengan adanya perlindungan order, router harus mengirimkan order Anda ke harga beli yang lebih baik di B, atau menolak untuk terisi pada harga buruk di A.

Hasil: jarum masih ada di gambar, tetapi itu bukan lagi harga transaksi Anda. Inilah nilai dari aturan ini - bukan untuk menghapus jarum, tetapi untuk membuat jarum tidak bisa mengenai Anda.

Tentu saja, pemicu likuidasi kontrak itu sendiri masih memerlukan harga acuan/indeks, band volatilitas, restart penawaran, MEV balik, dan lain-lain untuk mengatur “generasi jarum”. Namun, dalam hal keadilan transaksi, batasan “larangan penetrasi perdagangan” hampir menjadi satu-satunya cara yang dapat segera meningkatkan pengalaman, dapat dilaksanakan, dan dapat diaudit.

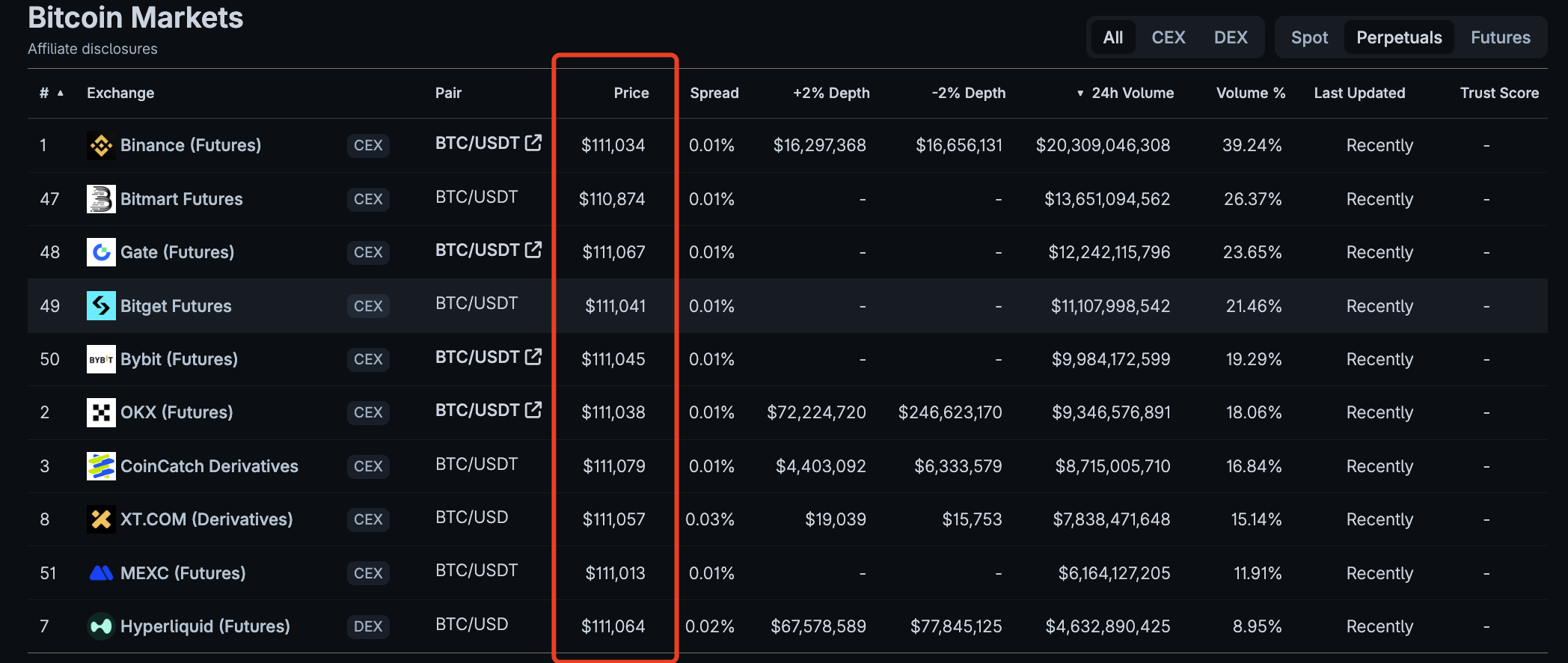

Sayangnya, pasar kripto hingga saat ini tidak memiliki batasan seperti itu. Satu gambar berbicara seribu kata:

Melalui tabel harga kontrak berjangka BTC di atas, Anda akan menemukan bahwa tidak ada satu pun dari sepuluh bursa dengan volume transaksi terbesar yang memiliki harga yang sama.

Tata letak pasar kripto saat ini sangat terfragmentasi: ratusan bursa terpusat, ribuan protokol terdesentralisasi, harga saling terputus, ditambah dengan desentralisasi ekosistem lintas rantai dan dominasi derivatif yang menggunakan leverage, membuat investor sulit untuk mendapatkan lingkungan transaksi yang transparan dan adil.

Anda mungkin bertanya-tanya, mengapa saya mengajukan pertanyaan ini sekarang?

Karena pada 18 September, Komisi Sekuritas dan Bursa AS (SEC) akan mengadakan pertemuan meja bundar tentang aturan pelarangan perdagangan yang mendalam, untuk membahas keuntungan dan kerugian serta keberadaannya dalam Sistem Pasar Nasional (NMS).

Masalah ini tampaknya hanya terkait dengan sekuritas tradisional, tetapi bagi saya, ini juga memberikan peringatan kepada pasar kripto: jika dalam sistem pasar saham AS yang sangat terkonsentrasi dan memiliki aturan yang matang, mekanisme perlindungan perdagangan perlu dipikirkan kembali dan ditingkatkan, maka di pasar kripto yang lebih terfragmentasi dan kompleks, pengguna biasa akan lebih membutuhkan garis perlindungan dasar.

Penyedia pasar kripto (termasuk CEX dan DEX), tidak boleh mengabaikan harga publik yang lebih baik kapan saja, dan tidak boleh membiarkan investor terjebak dalam transaksi dengan harga yang lebih buruk jika itu dapat dihindari. Hanya dengan cara ini, pasar kripto dapat beralih dari “Wild West” menuju kematangan dan kepercayaan yang sebenarnya.

Sekarang hal ini terlihat seperti cerita yang tidak mungkin, bahkan bisa dibilang seperti omong kosong. Namun, ketika Anda memahami manfaat dari penerapan aturan larangan perdagangan穿透 yang dibawa ke pasar saham AS, Anda akan menyadari bahwa meskipun ini sulit, tetap layak dicoba.

1. Bagaimana Aturan Larangan Perdagangan Menembus (Trade-Through Rule) dibentuk?

Melihat kembali, pembentukan aturan ini telah melalui satu rangkaian lengkap: dari pemberian otorisasi legislatif pada tahun 1975, hingga percobaan interkoneksi Sistem Perdagangan Antar Bursa (ITS), kemudian transisi ke elektronik secara menyeluruh pada tahun 2005, dan akhirnya dilaksanakan secara bertahap pada tahun 2007. Aturan ini bukan untuk menghilangkan volatilitas, tetapi untuk memastikan bahwa di tengah volatilitas, investor masih dapat memperoleh harga yang lebih baik yang seharusnya mereka dapatkan.

1.1 Dari Fragmentasi ke Pasar Terpadu

Pada tahun 1960-an dan 1970-an, masalah terbesar yang dihadapi oleh pasar saham AS adalah pemisahan. Berbagai bursa dan jaringan pembuat pasar beroperasi secara terpisah, sehingga para investor sama sekali tidak dapat memastikan di mana mereka bisa mendapatkan “harga terbaik saat ini” dari seluruh pasar.

Pada tahun 1975, Kongres AS mengesahkan “Undang-Undang Perubahan Sekuritas”, yang untuk pertama kalinya secara jelas mengusulkan untuk membangun “Sistem Pasar Nasional (NMS)”, dan meminta SEC untuk memimpin pembangunan kerangka kerja terpadu yang dapat menghubungkan berbagai tempat perdagangan, dengan tujuan meningkatkan keadilan dan efisiensi【Kongres, sechistorical.org】.

Dengan otorisasi hukum, otoritas pengatur dan bursa meluncurkan “kabel interkoneksi” transisi - Sistem Perdagangan Antarbursa (ITS). Ini seperti kabel jaringan khusus yang menghubungkan bursa, memungkinkan lokasi yang berbeda untuk berbagi kutipan dan rute, menghindari terabaikannya harga yang lebih baik di sebelah ketika transaksi dilakukan di lokasi ini dengan harga yang lebih buruk【SEC、Investopedia】.

Meskipun ITS semakin memudar seiring dengan munculnya perdagangan elektronik, ide “tidak boleh mengabaikan harga yang lebih baik” telah tertanam dalam-dalam.

1.2 Regulasi NMS dan Perlindungan Pesanan

Memasuki tahun 90-an, internet dan penetapan harga desimal (decimalization) membuat perdagangan menjadi lebih cepat dan lebih terfragmentasi, sistem semi-manual yang lama benar-benar tidak dapat mengikuti ritme. Dari tahun 2004 hingga 2005, SEC meluncurkan peraturan baru yang bersejarah — Regulation NMS. Ini mencakup empat ketentuan inti: akses yang adil (Rule 610), larangan penembusan perdagangan (Rule 611), unit penawaran minimum (Rule 612), aturan data pasar (Rule 603)【SEC】.

Di antaranya, Aturan 611 yang terkenal sebagai “Aturan Perlindungan Pesanan”, secara sederhana dijelaskan sebagai berikut: ketika tempat lain telah memposting penawaran terlindungi yang lebih baik, Anda tidak dapat mencocokkan pesanan dengan harga yang lebih buruk di sini. Dan yang disebut “penawaran terlindungi” harus merupakan penawaran yang dapat dieksekusi secara otomatis dan instan, bukan pesanan lambat yang diproses secara manual【SEC Final Rule】.

Untuk membuat aturan ini benar-benar dapat dilaksanakan, pasar Amerika juga telah membangun dua “fondasi” kunci:

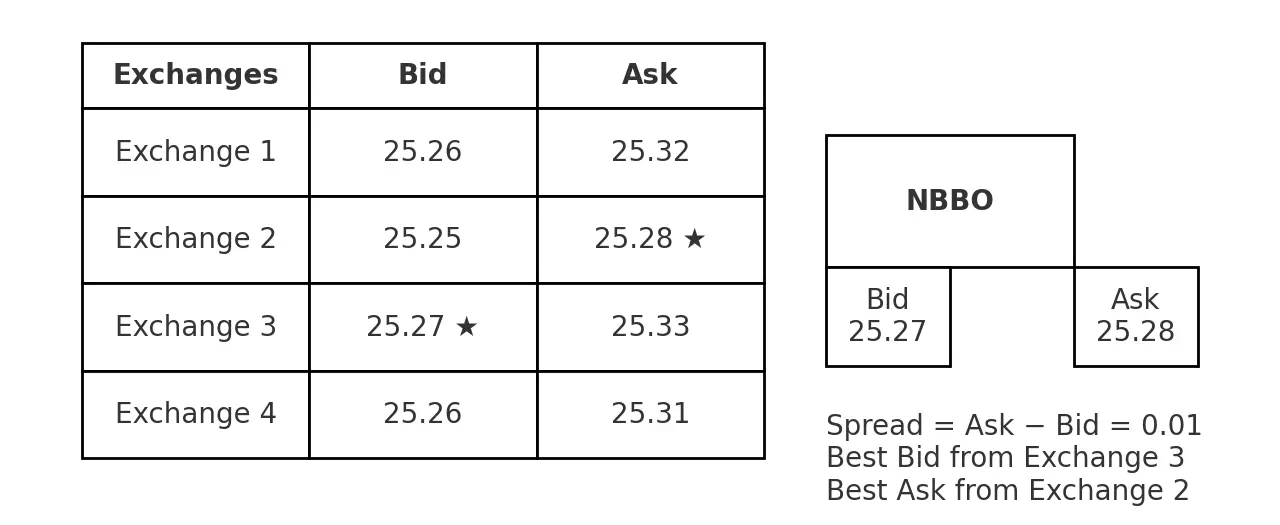

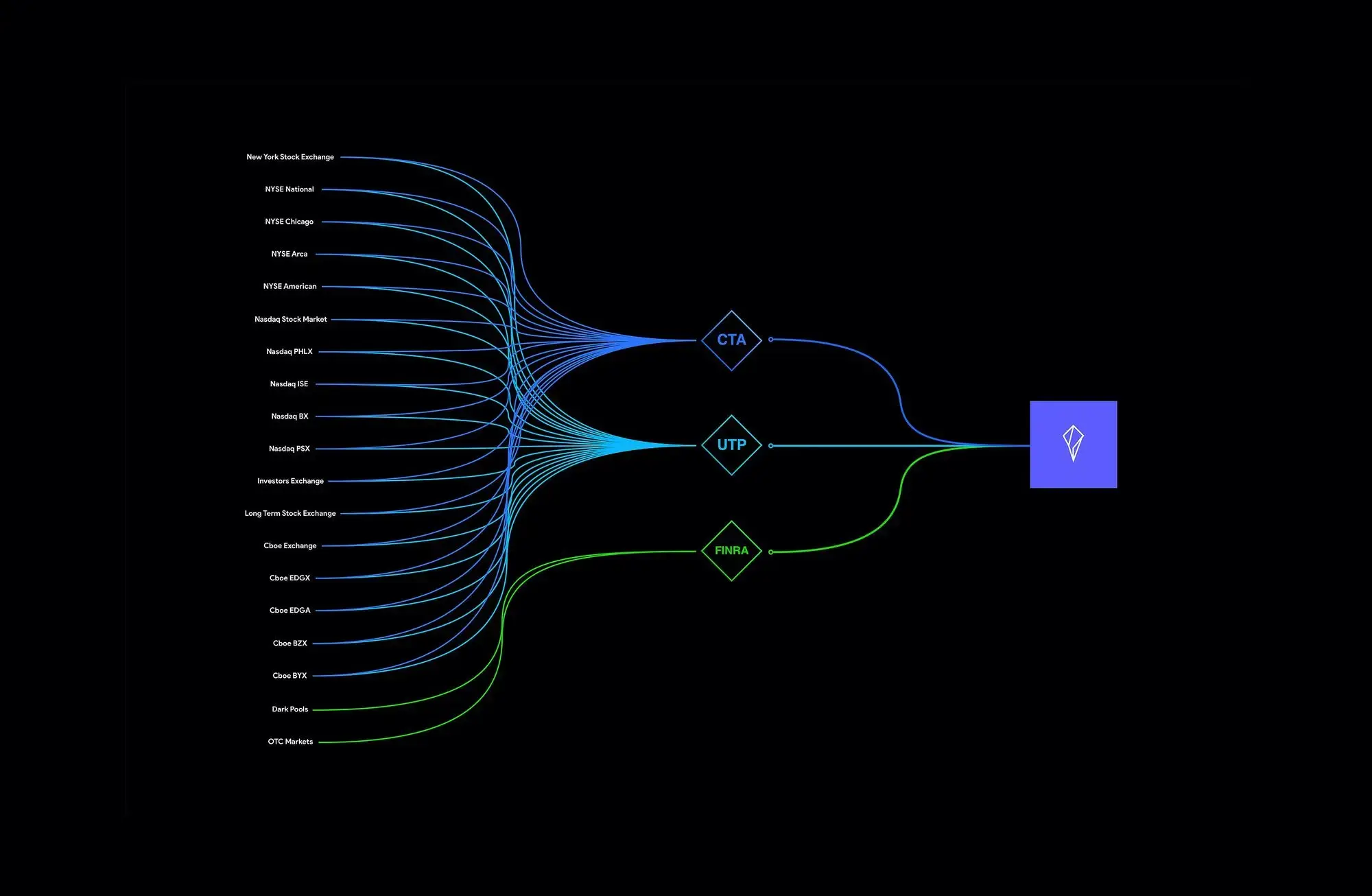

- NBBO (National Best Bid and Offer, Harga Bid dan Tawaran Terbaik Nasional): Menggabungkan harga bid dan tawaran terbaik dari semua bursa, menjadi ukuran standar untuk mengukur apakah “menembus”. Misalnya, 25.27 di Exchange 3 adalah harga bid terbaik, dan 25.28 di Exchange 2 adalah harga tawaran terbaik.

- SIP (Processor Informasi Sekuritas, Securities Information Processor, seperti yang ditunjukkan pada gambar di atas): bertanggung jawab untuk mengumpulkan dan menerbitkan data ini secara real-time, menjadi “sumber fakta tunggal” untuk seluruh pasar【Federal Register、SEC】.

Reg NMS (Regulasi Sistem Pasar Nasional) mulai berlaku pada 29 Agustus 2005 dan pertama kali menerapkan Aturan 611 pada 21 Mei 2007 pada 250 saham, kemudian pada 9 Juli tahun yang sama diperluas secara penuh ke semua saham NMS, yang akhirnya membentuk kebiasaan operasional industri “tidak boleh menembus harga yang lebih baik”【SEC】.

1.3 Kontroversi dan Makna

Tentu saja, ini bukanlah perjalanan yang mulus. Pada tahun-tahun tersebut, anggota SEC Glassman dan Atkins telah mengajukan keberatan, berpendapat bahwa hanya memfokuskan pada harga tampilan mungkin mengabaikan biaya bersih dari perdagangan, bahkan bisa melemahkan persaingan pasar【SEC Dissent】. Namun, sebagian besar anggota tetap mendukung aturan ini, dengan alasan yang sangat jelas: meskipun ada perdebatan tentang biaya dan efisiensi, “pelarangan penetrasi perdagangan” setidaknya menjamin satu garis dasar yang paling mendasar——

Investor tidak akan dipaksa untuk menerima transaksi dengan harga yang lebih buruk ketika ada harga yang lebih baik.

Inilah mengapa, hingga hari ini, Rule 611 masih dianggap sebagai salah satu pilar “ekosistem eksekusi terbaik” di pasar sekuritas AS. Aturan ini mengubah slogan “harga yang lebih baik tidak dapat diabaikan” menjadi aturan nyata yang dapat diaudit oleh regulator dan dapat dipertanggungjawabkan setelah kejadian. Dan batasan ini adalah bagian yang hilang di pasar kripto, namun sangat layak untuk ditiru.

2. Mengapa pasar kripto lebih membutuhkan “aturan dasar” ini?

Mari kita jelaskan masalahnya dengan jelas: di pasar kripto, pada saat kamu melakukan pemesanan, belum tentu ada yang “mengawasi seluruh pasar” untukmu. Berbagai bursa, rantai yang berbeda, dan mekanisme pencocokan yang berbeda seperti pulau-pulau terpisah, dengan harga masing-masing yang berbeda. Akibatnya, meskipun ada harga yang lebih baik di tempat lain, kamu bisa saja “dicocokkan di tempat” dengan harga yang lebih buruk. Ini dilarang dengan tegas di pasar saham AS oleh Rule 611, tetapi di dunia kripto tidak ada “garis dasar” yang seragam.

2.1 Biaya fragmentasi: tanpa “pandangan keseluruhan”, lebih mudah untuk terjebak dalam transaksi harga buruk.

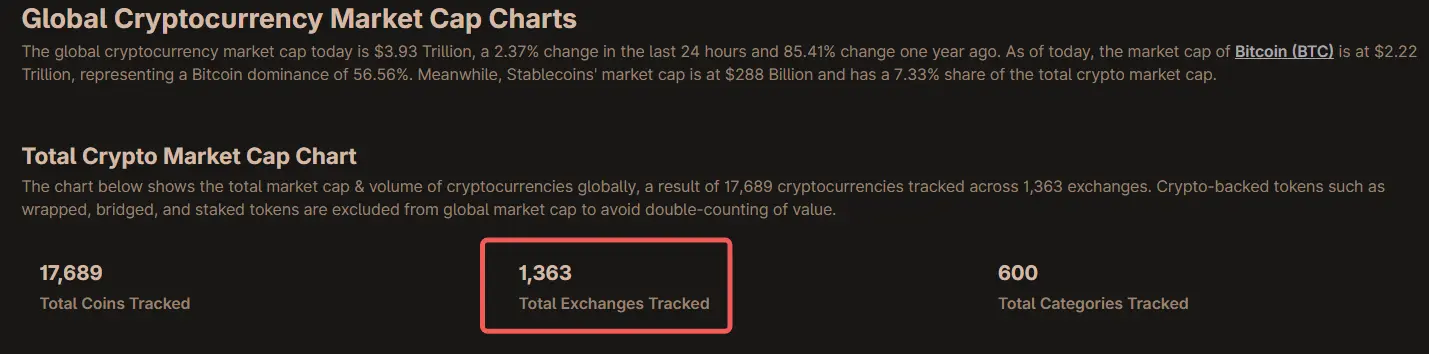

Melihat saat ini, ada ribuan tempat perdagangan kripto yang terdaftar secara global: hanya “Grafik Global” CoinGecko sudah menunjukkan lebih dari 1.300 bursa yang dilacak (seperti pada gambar di bawah); sementara daftar spot CoinMarketCap juga telah lama menunjukkan lebih dari dua ratus yang aktif melakukan volume laporan—ini belum termasuk berbagai tempat derivatif dan DEX on-chain yang berada di ekor panjang. Peta seperti ini berarti tidak ada yang dapat secara alami melihat “harga terbaik di seluruh pasar.”

Securities tradisional mengandalkan SIP/NBBO untuk menyusun “harga terbaik di seluruh lapangan”; sedangkan di dunia kripto, tidak ada harga gabungan resmi, bahkan lembaga yang mengolah data pun mengatakan “kripto tidak memiliki 'CBBO resmi'”. Ini membuat “di mana lebih murah/lebih mahal” menjadi sesuatu yang hanya diketahui setelah kejadian. (CoinGecko, CoinMarketCap, coinroutes.com)

2.2 Produk turunan dominan, amplifikasi volatilitas: jarum lebih mudah terjadi dan dampaknya lebih besar.

Dalam perdagangan kripto, derivatif selalu mendominasi.

Beberapa laporan bulanan industri menunjukkan bahwa proporsi derivatif berfluktuasi antara ~67%–72% selama bertahun-tahun: misalnya, laporan seri CCData memberikan angka 72,7% (2023/3), ~68% (2025/1), ~71% (2025/7), dan sebagainya.

Semakin tinggi proporsinya, semakin mudah terjadi harga ekstrem sesaat (“jarum”), yang didorong oleh leverage tinggi dan biaya modal; sekali platform Anda tidak melakukan perbandingan harga dan tidak menghitung harga bersih, Anda mungkin akan “menyelesaikan transaksi” pada harga yang lebih rendah pada saat yang sama ketika harga yang lebih baik tersedia.

Dan di blockchain, MEV (nilai maksimal yang dapat diekstraksi) menambahkan lapisan “slippage tersembunyi”:

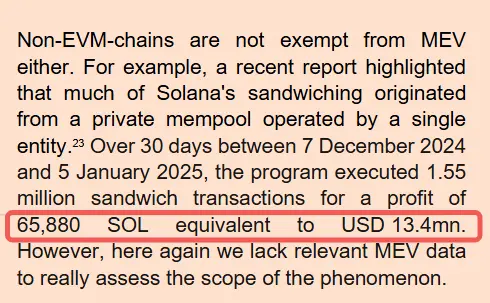

- Laporan statistik Otoritas Sekuritas Eropa (ESMA) 2025 menunjukkan bahwa selama 30 hari dari 2024/12–2025/1, terjadi 1,550,000 transaksi sandwich dengan keuntungan 65,880 SOL (sekitar 13,400,000 dolar AS); (esma.europa.eu)

- Statistik akademis juga menunjukkan serangan lebih dari seratus ribu kali dalam sebulan, dengan biaya Gas terkait mencapai tingkat jutaan dolar.

Bagi trader biasa, ini semua adalah “kerugian eksekusi” yang nyata. (CoinDesk Data, CryptoCompare, The Defiant, CryptoRank, arXiv)

Jika Anda ingin memahami bagaimana serangan MEV terjadi, Anda dapat melihat artikel saya yang berjudul “Analisis Lengkap Serangan MEV Sandwich: Dari Peringkat hingga Rantai Mematikan Pertukaran Instan”, di mana saya menjelaskan secara rinci bagaimana sekali serangan MEV membuat trader kehilangan 215.000 dolar.

2.3 Memiliki teknologi, tetapi kurang “prinsip dasar”: menjadikan “harga terbaik” sebagai janji yang dapat diverifikasi.

Kabar baiknya adalah, pasar telah mengembangkan beberapa teknologi asli “self-rescue”.

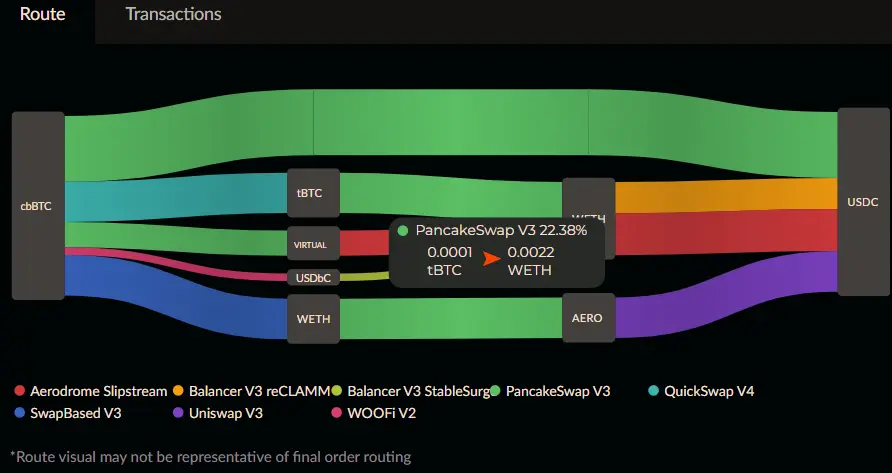

- Agregasi dan routing pintar (seperti 1inch, Odos) akan memindai multi-pool/multi-chain, memecah pesanan dan memasukkan Gas serta slippage ke dalam “biaya transaksi yang sebenarnya”, berusaha untuk mendapatkan “harga bersih” yang lebih baik; (portal.1inch.dev, blog.1inch.io)

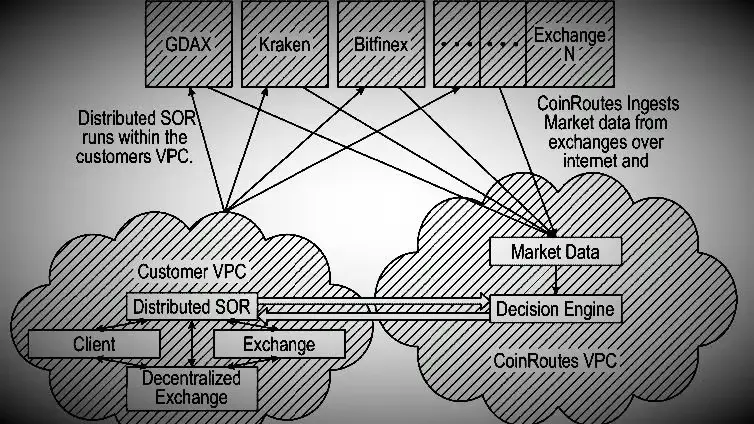

- Penyedia “penggabungan harga terbaik swasta” (seperti RealPrice/CBBO dari CoinRoutes) menggabungkan kedalaman dan biaya dari puluhan tempat secara real-time menjadi “harga neto yang dapat diperdagangkan dan telah dikenakan biaya”, yang bahkan diadopsi oleh Cboe untuk indeks dan acuan. Semua ini membuktikan bahwa: “mendapatkan harga yang lebih baik” secara teknis adalah mungkin. (Cboe Global Markets, Cboe, coinroutes.com)

Namun, kabar buruknya adalah: tidak ada batasan “larangan penetrasi”, alat-alat ini hanya dipilih secara sukarela, platform sepenuhnya dapat tidak memeriksa atau membandingkan dan langsung “melakukan pemesanan” pesanan Anda.

Dalam sekuritas tradisional, pelaksanaan terbaik telah dituliskan sebagai kewajiban kepatuhan—tidak hanya memperhatikan harga, tetapi juga mempertimbangkan kecepatan, kemungkinan eksekusi, biaya/komisi, dan melakukan evaluasi kualitas eksekusi yang “teratur dan ketat”; inilah semangat dari Aturan FINRA 5310. Memasukkan “prinsip + dapat diverifikasi” ke dalam kripto adalah langkah kunci untuk benar-benar mengubah “harga yang lebih baik tidak bisa diabaikan” dari sekadar slogan menjadi komitmen. (FINRA)

Satu kalimat:

Semakin terfragmentasi, 24/7, dan semakin beragam produk derivatif di pasar kripto, semakin besar kebutuhan bagi orang biasa akan aturan dasar “tidak boleh mengabaikan harga publik yang lebih baik”.

Itu tidak harus menyalin detail teknis pasar saham AS; tetapi setidaknya harus mengangkat “tidak boleh tembus” menjadi kewajiban yang jelas, meminta platform untuk memberikan harga bersih yang lebih baik atau memberikan alasan dan bukti yang dapat diverifikasi. Ketika “harga yang lebih baik” menjadi komitmen publik yang dapat diverifikasi dan diusut, kerugian yang disebabkan oleh “penyisipan” mungkin benar-benar dapat ditekan.

3 Apakah Aturan Larangan Perdagangan Melalui (Trade-Through Rule) benar-benar dapat diterapkan di dunia cryptocurrency?

Jawaban singkat: Bisa, tapi tidak bisa diterapkan secara kaku.

Menyalin versi mekanis “NBBO+SIP+routing wajib” dari pasar saham AS hampir tidak dapat diterapkan dalam kripto; tetapi mengangkat “tidak boleh mengabaikan harga publik yang lebih baik” menjadi kewajiban prinsip, ditambah dengan bukti pelaksanaan yang dapat diverifikasi dan rentang harga penggabungan yang dipasarkan, adalah sepenuhnya layak, dan sudah ada “setengah jadi” yang sedang berjalan di masyarakat.

3.1 Langkah pertama melihat kenyataan: Mengapa dunia koin sulit?

Ada tiga poin utama yang sulit:

- Tidak ada “Layar Terpadu” (SIP/NBBO). Pasar saham AS dapat mencegah penetrasi karena semua bursa mengirimkan data ke Pengolah Informasi Sekuritas (SIP), sehingga pasar memiliki “ukuran yang sama” berupa Harga Jual-Beli Terbaik Nasional (NBBO); sementara kripto tidak memiliki harga resmi, harga terfragmentasi menjadi banyak “pulau informasi”. (Data pasar Reg NMS dan pita gabungan adalah infrastruktur yang terus dipoles dari 2004–2020. (Federal Register, Komisi Sekuritas dan Bursa AS ))

- Penyelesaian “final” berbeda. Bitcoin umumnya memerlukan “6 konfirmasi” untuk relatif aman; Ethereum PoS bergantung pada finalitas epoch, yang memerlukan waktu tertentu untuk “mematikan” blok. Ketika Anda mendefinisikan “penawaran terlindungi yang dapat dieksekusi segera”, arti dan penundaan “dapat dieksekusi/dapat final” di blockchain harus dijelaskan kembali. ( Bitcoin Encyclopedia, ethereum.org )

- Fragmentasi yang ekstrem + dominasi derivatif. Hanya CoinGecko yang melacak lebih dari 1.300 bursa, peringkat spot CMC secara konsisten ~250 bursa; ditambah dengan DEX dan rantai ekor panjang, hulu dan hilir semakin terfragmentasi. Derivatif secara konsisten menyumbang 2/3–3/4 dari volume perdagangan, volatilitas diperbesar oleh leverage, “pin insertion” dan deviasi instan semakin sering terjadi. (CoinGecko, CoinMarketCap, Kaiko, CryptoCompare)

3.2 Langkah kedua melihat peluang: “komponen” yang sudah ada sebenarnya sudah berputar.

Jangan takut dengan “tanpa pita harga resmi” - di kalangan masyarakat sudah ada bentuk awal “pita harga penggabungan”.

- CoinRoutes RealPrice/CBBO: Menggabungkan kedalaman, biaya, dan batasan jumlah dari lebih dari 40 bursa secara real-time untuk membuat harga terbaik yang dapat diperdagangkan; Cboe telah menandatangani lisensi eksklusif pada tahun 2020 untuk indeks dan tolok ukur aset digital. Dengan kata lain, “mengarahkan harga terdistribusi ke harga bersih yang lebih baik” secara teknik sudah matang. (Cboe Global Markets, PR Newswire)

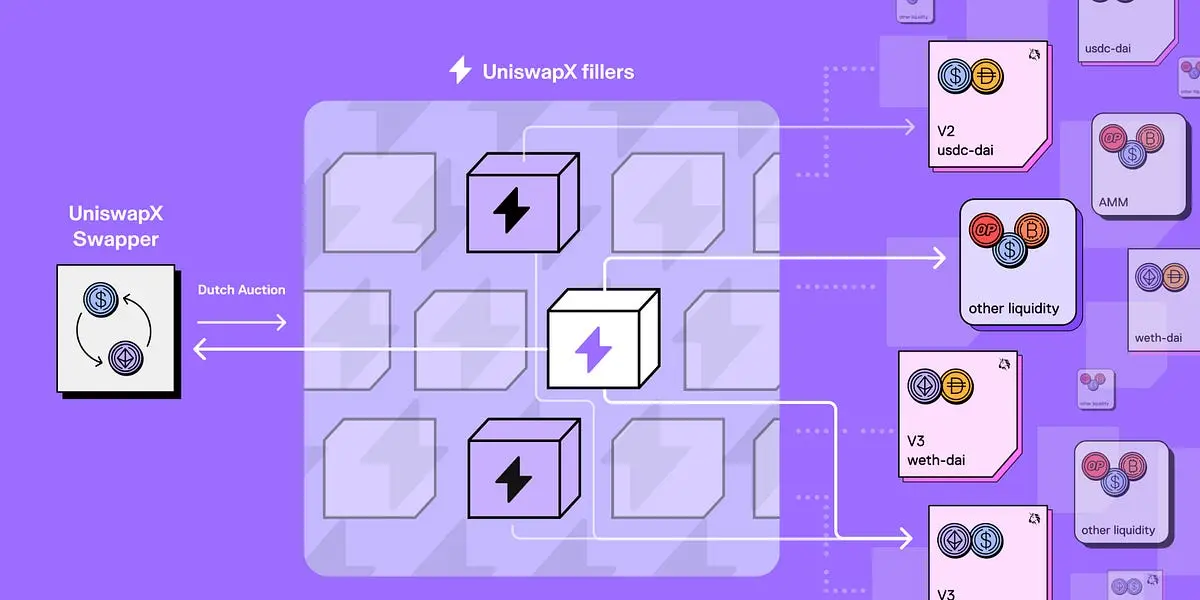

- Pengumpul dan Rute Cerdas (seperti pada gambar di atas): akan membagi pesanan, mencari jalur antar kolam/antar rantai, dan memperhitungkan Gas serta slippage dalam biaya transaksi yang sebenarnya; UniswapX lebih lanjut menggunakan lelang/kolaborasi niat untuk mengumpulkan likuiditas on-chain + off-chain, dengan kemampuan nol biaya kegagalan, perlindungan MEV, dan lintas rantai yang dapat diperluas, pada dasarnya mengejar “harga bersih yang lebih baik yang dapat diverifikasi”. (blog.1inch.io, portal.1inch.dev, Dokumentasi Uniswap )

3.3 Langkah ketiga lihat aturannya: jangan memaksakan “satu bus”, harus menetapkan “prinsip dasar”.

Berbeda dengan pasar saham AS, kami tidak memaksakan pembuatan SIP global, melainkan memajukan dalam tiga lapisan:

- Prinsip Utama (Dalam Lingkungan Kepatuhan yang Sama): Di antara platform/agen/pengumpul kepatuhan dalam satu yurisdiksi hukum, menetapkan kewajiban yang jelas bahwa “tidak boleh menembus harga publik/netto yang lebih baik”. Apa itu “harga netto”? Tidak hanya melihat harga nominal di layar, tetapi juga harus memperhitungkan biaya, komisi, slippage, Gas, dan biaya percobaan ulang yang gagal. Pasal 78 dari EU MiCA telah menetapkan “hasil terbaik” dalam daftar hukum (harga, biaya, kecepatan, kemungkinan pelaksanaan dan penyelesaian, skala, kondisi kustodian, dll.); prinsip ini sepenuhnya dapat menjadi jangkar untuk “pencegahan penetrasi versi kripto”. (esma.europa.eu, wyden.io)

- Harga penggabungan pasar + Pemeriksaan acak: Pengawasan mengakui beberapa “harga penggabungan/harga neto referensi” swasta sebagai salah satu basis kepatuhan, seperti RealPrice/CBBO yang disebutkan sebelumnya; kuncinya bukan menentukan “sumber data tunggal”, tetapi meminta metodologi yang transparan, mencakup pengungkapan, penjelasan konflik, dan melakukan perbandingan acak/pemeriksaan eksternal. Dengan cara ini, kita menghindari “dominan satu pihak”, dan memberikan praktisi ukuran yang jelas dan dapat diverifikasi. (Cboe Global Markets)

- “Bukti Eksekusi Terbaik” dan Rekonsiliasi Berkala: Platform dan broker harus menyimpan jejak: tempat/ jalur apa yang dicari saat itu, mengapa melewatkan harga nominal yang lebih baik (misalnya ketidakpastian penyelesaian, biaya Gas terlalu tinggi), perbedaan antara harga bersih akhir dan estimasi. Mengacu pada sekuritas tradisional, Aturan FINRA 5310 mengharuskan “evaluasi kualitas eksekusi per transaksi atau 'secara berkala dan ketat'” (setidaknya per kuartal, berdasarkan kategori), kripto juga harus mengadopsi tingkat bukti dan pengungkapan yang sama. (FINRA)

3.4 Langkah keempat melihat batas: inovasi tidak seharusnya “dibunuh”.

Prinsipnya adalah “tidak boleh mengabaikan harga publik yang lebih baik”, tetapi jalur implementasinya harus netral secara teknologi. Ini juga merupakan pelajaran dari pembukaan kembali Rule 611 di AS: bahkan di pasar saham AS yang sangat terkonsentrasi, perlindungan pesanan sedang dipikirkan kembali untuk ditingkatkan, apalagi tidak boleh ada “satu ukuran untuk semua” dalam cryptocurrency. ( Komisi Sekuritas dan Bursa AS, Sidley )

Jadi, bagaimana rasanya saat itu terjadi? Bayangkan ini: sebuah gambaran yang sangat “interaktif” (bayangkan saja):

- Anda melakukan satu order di CEX/aggregator yang sesuai. Sistem terlebih dahulu memeriksa beberapa tempat/multi-chain/multi-pool, memanggil harga penggabungan privat sebagai referensi, dan mencatat tarif, slippage, Gas, serta waktu akhir yang diharapkan untuk setiap jalur kandidat; jika suatu jalur memiliki harga nominal yang lebih baik tetapi kesimpulan/biaya tidak memenuhi standar, sistem akan secara jelas mencatat alasannya dan menyimpan bukti.

- Sistem memilih rute harga bersih yang lebih baik dan dapat diselesaikan tepat waktu (memecah pesanan jika perlu). Jika tidak mengarahkan Anda ke harga bersih yang lebih baik pada saat itu, laporan setelahnya akan menandai dengan lampu merah, menjadi titik risiko kepatuhan, dan jika diperiksa, Anda harus memberikan penjelasan bahkan mungkin membayar ganti rugi.

- Anda dapat melihat laporan eksekusi yang ringkas: harga bersih optimal yang dapat diperoleh vs harga bersih aktual, perbandingan jalur, perkiraan dan selisih biaya aktual, waktu transaksi dan finalitas di blockchain. Bahkan untuk pemula yang paling sensitif terhadap “penusukan”, mereka dapat menilai: Apakah saya telah “dibandrol dengan harga buruk”?

Terakhir, mari kita bahas “titik khawatir” dengan lebih mendalam:

- “Tidak ada NBBO global, jadi tidak bisa dilakukan?” Tidak perlu. MiCA telah menerapkan prinsip “eksekusi terbaik” pada penyedia layanan kripto (CASP), menekankan berbagai dimensi seperti harga, biaya, kecepatan, kemungkinan eksekusi/settlement; praktik self-certification + sampling di pasar saham AS juga dapat diterapkan. Dengan menggabungkan harga dari beberapa penyedia + audit untuk rekonsiliasi, kita dapat membangun “rentang harga konsensus”, alih-alih memaksa munculnya “jalur pusat”. (esma.europa.eu, FINRA)

- “Apakah ada MEV di blockchain, apakah masih akan mengalami slippage?” Ini adalah masalah yang ingin dipecahkan oleh protokol seperti UniswapX (seperti gambar di atas): perlindungan MEV, biaya nol untuk kegagalan, penawaran lintas sumber, mengembalikan sebanyak mungkin margin yang sebelumnya diambil oleh “penambang/pemeringkat” sebagai perbaikan harga. Anda dapat memahaminya sebagai “perlindungan pesanan versi teknis”. (Dokumen Uniswap, Uniswap)

Kesimpulan dalam satu kalimat:

Dalam dunia cryptocurrency, penerapan “pencegahan penetrasi” tidak mengikuti aturan mesin pasar saham AS, tetapi berpegang pada kewajiban tingkat MiCA/FINRA sebagai jangkar, menggabungkan harga penggabungan swasta dengan “bukti eksekusi terbaik” yang dapat diverifikasi di blockchain. Kita mulai dari pagar regulasi yang sama, lalu perlahan-lahan memperluas ke luar. Selama kita dapat mengubah “harga publik yang lebih baik tidak dapat diabaikan” menjadi komitmen yang dapat diaudit dan dipertanggungjawabkan, meskipun tidak ada “bus global,” kita dapat mengurangi dampak “penyisipan” dan berusaha mengembalikan setiap sen yang seharusnya didapat oleh investor ritel dari sistem.

Penutup|Mengubah “harga terbaik” dari slogan menjadi sistem

Pasar kripto tidak kekurangan kode pintar, yang kurang adalah garis batas yang harus dipatuhi semua orang.

Larangan perdagangan penetrasi bukanlah untuk mengikat pasar, tetapi untuk merapikan tanggung jawab: platform harus mengirim Anda ke harga bersih yang lebih baik, atau memberikan alasan dan bukti yang dapat diverifikasi. Ini bukan “pembatasan inovasi”, justru membuka jalan bagi inovasi—ketika penemuan harga menjadi lebih adil dan pelaksanaan lebih transparan, teknologi dan produk yang benar-benar efisien akan diperbesar.

Jangan lagi menganggap “penjepit” sebagai takdir pasar. Apa yang kita butuhkan adalah sebuah “perlindungan pesanan” versi kripto yang netral secara teknis, dapat dibuktikan hasilnya, dan maju secara bertahap. Mengubah “harga yang lebih baik” dari kemungkinan menjadi janji yang dapat diaudit.

Hanya harga yang lebih baik “tidak boleh diabaikan”, pasar kripto baru dianggap dewasa.