Leverage paling stabil menciptakan kondisi paling runtuh: Api yang dinyalakan Trump, mengapa harus ditanggung oleh akunku?

Meskipun big dump kali ini dinyalakan oleh Trump, kekuatan destruktif bencana ini berasal dari lingkungan tinggi di dalam sistem keuangan asli pasar kripto. Stablecoin dengan imbal hasil tinggi USDe, strategi “peminjaman siklus” rekursif yang dibangun di sekitarnya, serta penggunaannya yang luas sebagai Jaminan oleh para pelaku pasar yang lebih mapan seperti pembuat pasar, secara bersama-sama menciptakan sebuah Node risiko yang sangat terkonsentrasi dan sangat rentan.

Peristiwa penyimpangan harga USDe seperti domino yang pertama, memicu reaksi berantai besar-besaran dari likuidasi protokol DeFi di rantai hingga deleveraging besar-besaran di bursa derivatif terpusat. Artikel ini akan membahas secara rinci mekanisme operasional dari dua sudut pandang kunci yaitu pemegang posisi besar dan pembuat pasar.

Bagian Pertama: Tong Mesiu x Percikan: Pemicu Makro dan Kerentanan Pasar

1.1 Pernyataan Bea Cukai: Katalis, bukan penyebab utama

Pemicu gejolak pasar kali ini adalah: Trump mengumumkan bahwa mulai 1 November 2025, akan mengenakan tarif tambahan hingga 100% untuk semua barang yang diimpor dari China. Pernyataan ini dengan cepat memicu reaksi penghindaran klasik di pasar keuangan global. Berita ini menjadi katalisator untuk penjualan awal di pasar.

Setelah berita perang tarif dirilis, pasar global langsung turun. Indeks Nasdaq anjlok lebih dari 3,5% dalam satu hari, dan indeks S&P 500 turun hampir 3%. Dibandingkan dengan pasar keuangan tradisional, reaksi pasar kripto jauh lebih drastis. Harga Bitcoin anjlok 15% dari puncak harian; sementara Altcoin mengalami kehancuran yang bencana, harga turun 70% hingga 90% dalam waktu singkat. Total nilai likuidasi kontrak kripto di seluruh jaringan melebihi 20 miliar USD.

1.2 Situasi Saat Ini: Masalah Pasar di Tengah Gelombang Spekulasi

Sebelum kejatuhan terjadi, pasar sudah dipenuhi dengan emosi spekulatif yang berlebihan. Para trader umumnya mengadopsi strategi leverage tinggi, berusaha untuk “membeli di dasar” pada setiap penarikan untuk mendapatkan keuntungan yang lebih besar. Sementara itu, protokol DeFi dengan imbal hasil tinggi yang diwakili oleh USDe dengan cepat muncul, menarik banyak modal yang mencari imbal hasil dengan suku bunga tahunan yang sangat tinggi. Ini mengakibatkan terbentuknya lingkungan kerentanan sistemik yang dibangun di atas alat keuangan yang kompleks dan saling terkait di dalam pasar. Dapat dikatakan bahwa pasar itu sendiri sudah seperti tong mesiu yang penuh dengan potensi leverage, hanya menunggu percikan untuk meledak.

Bagian Kedua: Memperbesar Mesin: Mengurai Sirkuit Peminjaman Berulang USDe

2.1 Lagu Sirene dari Tingkat Pengembalian: Mekanisme dan Daya Tarik Pasar USDe

USDe adalah “dolar sintetis” yang diluncurkan oleh Ethena Labs (sebenarnya adalah sebuah sertifikat investasi), yang nilainya telah tumbuh menjadi sekitar 14 miliar USD sebelum runtuh, menjadikannya stablecoin terbesar ketiga di dunia. Mekanisme inti dari USDe berbeda dari stablecoin berbasis cadangan dolar tradisional, karena tidak bergantung pada cadangan dolar yang setara, melainkan mempertahankan stabilitas harga melalui strategi yang disebut “Delta neutral hedging”. Strategi ini secara khusus adalah: memegang posisi long spot Ethereum (ETH), sambil melakukan short kontrak perpetual ETH yang setara di bursa derivatif. APY “dasar” yang mencapai 12% hingga 15% terutama berasal dari biaya pendanaan kontrak perpetual.

2.2 Membangun Super Leverage: Analisis Langkah-demi-Langkah dari Peminjaman Berulang

Yang benar-benar memaksimalkan risiko adalah strategi yang disebut “pinjaman berputar” atau “pertanian hasil”, yang dapat memperbesar tingkat pengembalian tahunan hingga angka menakjubkan 18% hingga 24%. Proses ini biasanya sebagai berikut:

- Staking: Investor akan menggunakan USDe yang dimilikinya sebagai jaminan dalam perjanjian pinjaman.

- Pinjaman: Berdasarkan rasio nilai pinjaman platform (Loan-to-Value, LTV), pinjamkan jenis stablecoin lainnya, seperti USDC.

- Tukar: Mengonversi USDC yang dipinjam kembali menjadi USDe di pasar.

- Penjanjian kembali: Menyimpan USDe yang baru diperoleh ke dalam protokol pinjaman, meningkatkan total nilai jaminan.

- Siklus: Ulangi langkah di atas 4 hingga 5 kali, modal awal dapat diperbesar hampir empat kali lipat.

Tindakan ini tampaknya merupakan maksimalisasi efisiensi modal yang rasional di tingkat mikro, tetapi di tingkat makro, hal ini membangun sebuah piramida leverage yang sangat tidak stabil.

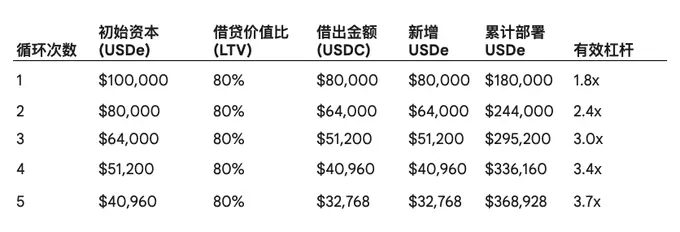

Untuk menunjukkan efek leverage dari mekanisme ini secara lebih intuitif, tabel di bawah ini menggunakan modal awal sebesar 100.000 USD sebagai contoh untuk mensimulasikan proses pinjaman siklik dengan LTV asumsi 80%. (Data tidak penting, yang utama adalah melihat logika)

Dari tabel di atas, terlihat bahwa hanya dengan modal awal 100.000 USD, setelah lima siklus, dapat menggerakkan posisi total lebih dari 360.000 USD. Kerentanan inti dari struktur ini adalah: jika nilai total posisi USDe mengalami penurunan kecil (misalnya, turun 25%), itu sudah cukup untuk sepenuhnya mengikis 100% modal awal, sehingga memicu likuidasi paksa terhadap posisi yang seluruhnya, jauh lebih besar dari modal awal.

Model pinjaman berulang ini menciptakan “ketidakcocokan likuiditas” dan “ilusi jaminan” yang serius. Secara superficial, ada jaminan besar yang terkunci dalam protokol pinjaman, tetapi pada kenyataannya, modal awal yang sebenarnya dan tidak terjamin hanya merupakan sebagian kecil dari jumlah tersebut. Total nilai terkunci dalam sistem (TVL) dilebih-lebihkan secara artifisial, karena dana yang sama dihitung beberapa kali. Ini menciptakan situasi yang mirip dengan penarikan bank: ketika pasar panik dan semua peserta mencoba untuk menutup posisi secara bersamaan, mereka berlomba-lomba untuk menukar jumlah besar USDe menjadi “stablecoin” “nyata” yang terbatas di pasar (seperti USDC/USDT), yang akan menyebabkan kejatuhan USDe di dalam pasar (meskipun ini mungkin tidak terkait dengan mekanisme).

Bagian Tiga: Perspektif Pemegang Posisi Besar: Dari Pertanian Pendapatan ke Penurunan Leverage Paksa

3.1 Konstruksi Strategi: Efisiensi Modal dan Maksimalisasi Hasil

Bagi “whale” yang memegang banyak koin altcoin, tuntutan inti mereka adalah memaksimalkan hasil dari modal yang tidak terpakai tanpa menjual aset (untuk menghindari pemicu pajak capital gain dan kehilangan eksposur pasar). Strategi utama mereka adalah dengan mempertaruhkan koin altcoin yang mereka miliki di platform terpusat atau terdesentralisasi seperti Aave atau Binance Loans, untuk meminjam stablecoin. Selanjutnya, mereka akan menginvestasikan stablecoin yang dipinjam tersebut ke dalam strategi dengan hasil tertinggi di pasar saat itu — yaitu siklus pinjam-meminjam USDe yang telah disebutkan sebelumnya.

Ini sebenarnya membentuk struktur leverage ganda:

- Tingkat leverage 1: Meminjam stablecoin dengan koin alternatif yang berfluktuasi sebagai jaminan.

- Tingkat Leverage 2: Memasukkan stablecoin yang dipinjam ke dalam siklus rekursif USDe, memperbesar leverage lagi.

3.2 Guncangan Awal: Peringatan Ambang LTV

Sebelum berita tarif, nilai aset koin alternatif yang digunakan sebagai jaminan oleh para pelaku besar sebenarnya sudah berada dalam keadaan rugi mengambang, semuanya hanya bertahan berkat margin yang berlebih; ketika berita tarif memicu penurunan awal di pasar, nilai aset koin alternatif jaminan ini pun ikut menurun.

Ini langsung menyebabkan peningkatan rasio LTV mereka di tingkat leverage pertama. Ketika rasio LTV mendekati ambang likuidasi, mereka menerima pemberitahuan margin tambahan. Pada titik ini, mereka harus menambah lebih banyak jaminan atau membayar sebagian pinjaman, dan kedua hal ini memerlukan stablecoin.

3.3 Kehancuran di On-chain: Reaksi Berantai dari Likuidasi Paksa

Untuk memenuhi permintaan margin tambahan atau secara aktif mengurangi risiko, para pemain besar ini mulai membongkar posisi pinjaman sirkular mereka di USDe. Ini memicu tekanan jual yang besar di pasar terhadap USDe terhadap USDC/USDT. Karena perdagangan spot USDe di blockchain relatif lemah dalam likuiditas, tekanan jual yang terpusat ini langsung menjatuhkan harganya, menyebabkan USDe di berbagai platform serius terlepas dari nilai tukarnya, dengan harga sempat turun hingga 0,62 dolar hingga 0,65 dolar.

USDe yang kehilangan pegangan telah menghasilkan dua konsekuensi yang menghancurkan secara bersamaan:

- Likuidasi internal DeFi: Penurunan harga USDe yang besar membuat nilai sebagai Jaminan pinjaman berputar menyusut dalam sekejap, langsung memicu program likuidasi otomatis di dalam protokol pinjaman. Sistem yang dirancang untuk hasil tinggi, dalam beberapa menit runtuh menjadi penjualan paksa dalam skala besar.

- CeFi penyelesaian spot: Untuk para pemain besar yang gagal menambah Margin tepat waktu, platform pinjaman mulai memaksa penyelesaian koin altcoin spot yang mereka jamin sebelumnya untuk membayar utang. Tekanan jual ini langsung menghantam pasar spot koin altcoin yang sudah rentan, memperburuk penurunan harga yang spiral.

Proses ini mengungkapkan saluran penularan risiko tersembunyi yang melintasi berbagai bidang. Sebuah risiko yang berasal dari lingkungan makro (tarif), melalui platform pinjaman CeFi (pinjaman dengan jaminan koin), disalurkan ke protokol DeFi (siklus USDe), yang kemudian diperbesar secara dramatis di dalam DeFi, dan akibat dari keruntuhan itu sekaligus berdampak pada protokol DeFi itu sendiri (USDe terlepas dari nilai) dan pasar spot CeFi (koin yang dilikuidasi). Risiko tidak terisolasi dalam satu protokol atau segmen pasar mana pun, melainkan mengalir dengan bebas melalui leverage sebagai media penularan, dan akhirnya memicu keruntuhan sistemik.

Bagian Empat: Tungku Pembuat Pasar: Jaminan, Likuiditas, dan Krisis Akun Terpadu

4.1 Mengejar Efisiensi Modal: Daya Tarik Margin yang Menghasilkan Bunga

Pemberi likuiditas MM mempertahankan likuiditas dengan terus menawarkan kutipan dua arah untuk beli dan jual di pasar, dan bisnis mereka memiliki intensitas modal yang sangat tinggi. Untuk memaksimalkan efisiensi modal, pemberi likuiditas umumnya menggunakan “Akun Terpadu” (Unified Account) atau model margin silang (Cross-Margin) yang ditawarkan oleh bursa utama. Dalam model ini, semua aset di akun mereka dapat digunakan sebagai jaminan terpadu untuk posisi derivatif mereka.

Sebelum terjadinya kejatuhan, menggunakan koin sampingan yang diperdagangkan sebagai jaminan inti (sesuai dengan tingkat jaminan yang berbeda) dan meminjam stablecoin menjadi strategi yang populer di antara para pembuat pasar.

4.2 Jaminan Dampak: Kegagalan Leverage Pasif dan Akun Terpadu

Ketika harga jaminan koin ini mengalami big dump, nilai akun yang digunakan oleh pembuat pasar sebagai Margin tiba-tiba menyusut secara signifikan. Ini menghasilkan konsekuensi yang sangat penting: secara pasif meningkatkan rasio leverage efektif mereka lebih dari dua kali lipat. Posisi leverage 2x yang awalnya dianggap “aman” dapat berubah menjadi posisi leverage berisiko tinggi 3x atau bahkan 4x dalam semalam karena keruntuhan denominator (nilai jaminan).

Inilah tepatnya mengapa struktur akun yang terintegrasi menjadi kendaraan untuk kehancuran. Mesin risiko di bursa tidak peduli aset mana yang menyebabkan kekurangan margin, ia hanya mendeteksi bahwa total nilai seluruh akun telah jatuh di bawah level margin yang diperlukan untuk mempertahankan semua posisi derivatif yang belum diselesaikan. Begitu ambang batas tercapai, mesin likuidasi akan secara otomatis diaktifkan. Ia tidak hanya akan melikuidasi jaminan koin yang telah mengalami penurunan nilai yang besar, tetapi juga akan mulai memaksa penjualan semua aset likuid di dalam akun untuk menutupi kekurangan margin. Ini termasuk banyak koin alt yang dipegang sebagai inventaris oleh pembuat pasar, seperti BNSOL dan WBETH. Dan pada saat ini, BNSOL/WBETH juga mengalami penurunan yang drastis, sehingga lebih lanjut memasukkan posisi yang sebelumnya sehat ke dalam sistem likuidasi, menyebabkan kerusakan yang bersamaan.

4.3 Kekosongan Likuiditas: Peran Ganda Pembuat Pasar sebagai Korban dan Media Penularan

Sambil akun mereka dilikuidasi, sistem perdagangan otomatis pembuat pasar juga melaksanakan instruksi manajemen risiko utama mereka: menarik likuiditas dari pasar. Mereka membatalkan pesanan beli secara besar-besaran di ribuan pasangan perdagangan koin, mengumpulkan kembali dana untuk menghindari mengambil lebih banyak risiko di pasar yang turun.

Ini menyebabkan “vakum likuiditas” yang katastrofis. Pada saat pasar dipenuhi dengan banyak order jual (dari likuidasi jaminan pemegang posisi besar dan likuidasi akun tunggal dari pembuat pasar itu sendiri), dukungan pembeli utama di pasar tiba-tiba menghilang. Ini menjelaskan dengan sempurna mengapa koin alternatif mengalami kejatuhan yang begitu tajam: karena kurangnya order beli di buku pesanan, satu order jual pasar yang besar sudah cukup untuk menjatuhkan harga 80% hingga 90% dalam beberapa menit, sampai menyentuh order beli limit yang tersebar jauh di bawah harga pasar.

Dalam peristiwa ini, ada satu “katalis” struktural yaitu robot likuidasi jaminan, yang akan menjual jaminan yang sesuai di pasar spot setelah mencapai garis likuidasi, dan ini menyebabkan koin alternatif tersebut turun lebih lanjut, yang memicu likuidasi lebih banyak jaminan (baik dari pemain besar maupun jaminan pembuat pasar), yang pada gilirannya menyebabkan peristiwa spiral.

Jika lingkungan margin adalah bubuk mesiu, pernyataan perang tarif Trump adalah api, maka robot likuidasi adalah minyak.

Kesimpulan: Pelajaran di tepi jurang—Kelemahan struktural dan Wawasan Masa Depan

Merefleksikan seluruh rantai sebab akibat dari peristiwa tersebut:

Guncangan makro → Sentimen risiko pasar → Penutupan posisi pinjaman berulang USDe → USDe kehilangan peg → Likuidasi pinjaman berulang di blockchain → Penurunan nilai jaminan pembuat pasar dan lonjakan leverage pasif → Akun terpusat pembuat pasar dilikuidasi → Pembuat pasar menarik likuiditas dari pasar → Pasar spot koin alternatif runtuh.

Kejadian pasar yang ambruk pada 11 Oktober adalah contoh yang sangat baik, yang secara mendalam mengungkapkan bagaimana alat keuangan yang baru dan kompleks dapat memperkenalkan risiko sistemik yang tersembunyi dan bencana ke dalam pasar dalam upaya mengejar efisiensi modal yang ekstrem. Pelajaran inti dari peristiwa ini adalah bahwa pengaburan batas antara DeFi dan CeFi menciptakan jalur penularan risiko yang kompleks dan tidak dapat diprediksi. Ketika aset di satu bidang digunakan sebagai jaminan dasar di bidang lain, sebuah kegagalan lokal dapat dengan cepat berubah menjadi krisis seluruh ekosistem.

Kejatuhan kali ini adalah pengingat yang keras: di dunia enkripsi, imbal hasil tertinggi seringkali merupakan kompensasi untuk risiko tertinggi yang paling tersembunyi.

Mengetahui apa yang terjadi dan juga mengapa itu terjadi, semoga kita selalu memegang hati yang menghormati pasar.