Autor: Jae, PANews

Während im globalen Stablecoin-Ökosystem mit einem Volumen von über 3.000 Milliarden US-Dollar der US-Dollar mit einem Anteil von 99 % die absolute Dominanz innehat, wächst eine weniger verbreitete Kategorie still und leise.

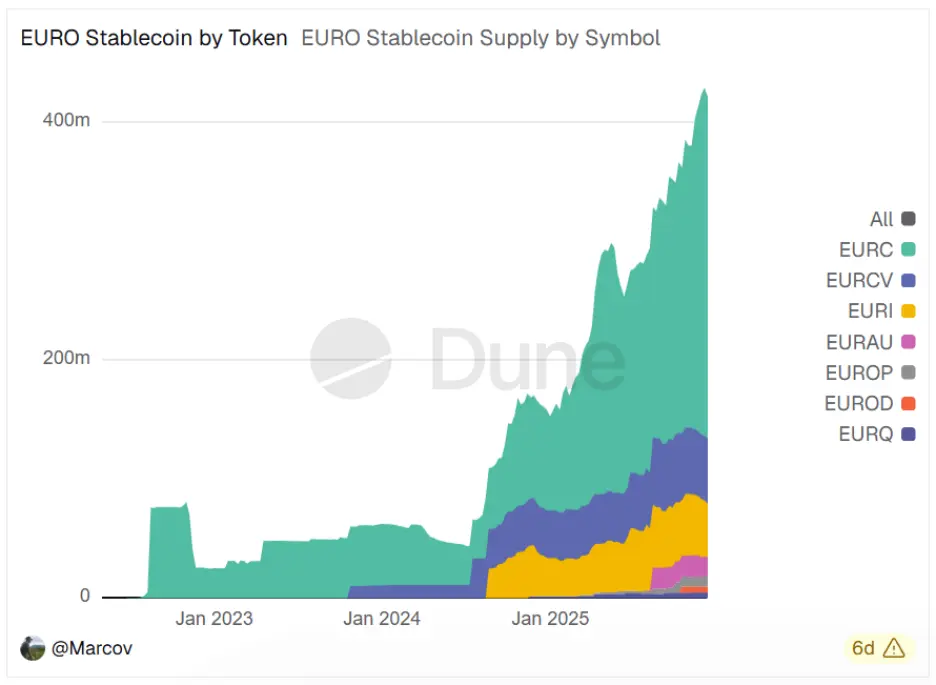

Dune-Daten zeigen, dass die Marktkapitalisierung der Euro-Stablecoins kürzlich die historische Marke von 400 Millionen US-Dollar überschritten hat, mit einem Wachstum von über 170 % seit Anfang dieses Jahres.

Angesichts des enormen Volumens der US-Dollar-Stablecoins mag die Euro-Stablecoin nur 0,14 % des weltweiten Marktes ausmachen, doch diese Kraft ist nicht zu unterschätzen. Vor dem Hintergrund immer strenger werdender Anforderungen des EU-Gesetzes über den Markt für Krypto-Assets (MiCA) und zunehmender regulatorischer Barrieren deutet dieser gegen den Trend verlaufende Anstieg auf eine tiefgreifende Umgestaltung des Krypto-Ökosystems in der Eurozone hin.

Angesichts des enormen Volumens der US-Dollar-Stablecoins mag die Euro-Stablecoin nur 0,14 % des weltweiten Marktes ausmachen, doch diese Kraft ist nicht zu unterschätzen. Vor dem Hintergrund immer strenger werdender Anforderungen des EU-Gesetzes über den Markt für Krypto-Assets (MiCA) und zunehmender regulatorischer Barrieren deutet dieser gegen den Trend verlaufende Anstieg auf eine tiefgreifende Umgestaltung des Krypto-Ökosystems in der Eurozone hin.

Ein unblutiger Chain-on-Euro-Krieg hat möglicherweise bereits begonnen – dies könnte der Wendepunkt sein, an dem die Euro-Stablecoins vom Rand in den Mainstream vordringen.

Regulierungsschein und regulatorische Sicherheit als Wachstumstreiber

Das größte Rätsel bei dem gegen den Trend verlaufenden Wachstum der Euro-Stablecoins ist der regulatorische Druck. Aus der Perspektive der traditionellen Finanzwelt bedeutet strenge Regulierung meist eine Einschränkung der Marktdynamik. Doch die Logik des Marktes läuft oft entgegen der Intuition: Strenge Regeln können Unsicherheiten beim Markteintritt sogar verringern.

Nach den Zusammenbrüchen von FTX und Terra ist die Angst vor unregulierten Vermögenswerten in der globalen Kapitalwelt deutlich größer als die Abneigung gegen strenge Regulierung. Obwohl MiCA Hürden setzt, bietet es auch großen Finanzinstituten und Stablecoin-Emittenten eine legale Eintrittskarte.

Vor der vollständigen Umsetzung von MiCA war der Euro-Stablecoin-Markt durch uneinheitliche Regeln in den Mitgliedsländern fragmentiert. Im Juni 2024 tritt die Regelung zu Stablecoins im Rahmen von MiCA in Kraft, die von Emittenten verlangt, eine Genehmigung von europäischen E-Geld-Instituten oder Kreditinstituten zu erhalten.

Im Wesentlichen fungiert diese äußerst hohe Zugangshürde als eine Art Säuberung. Unter dem Rahmen von MiCA müssen nicht-konforme Stablecoins, die keine 100%ige Reserve, monatliche Drittparteienprüfungen und jederzeitige vollständige Rücknahme erfüllen, den europäischen Markt verlassen.

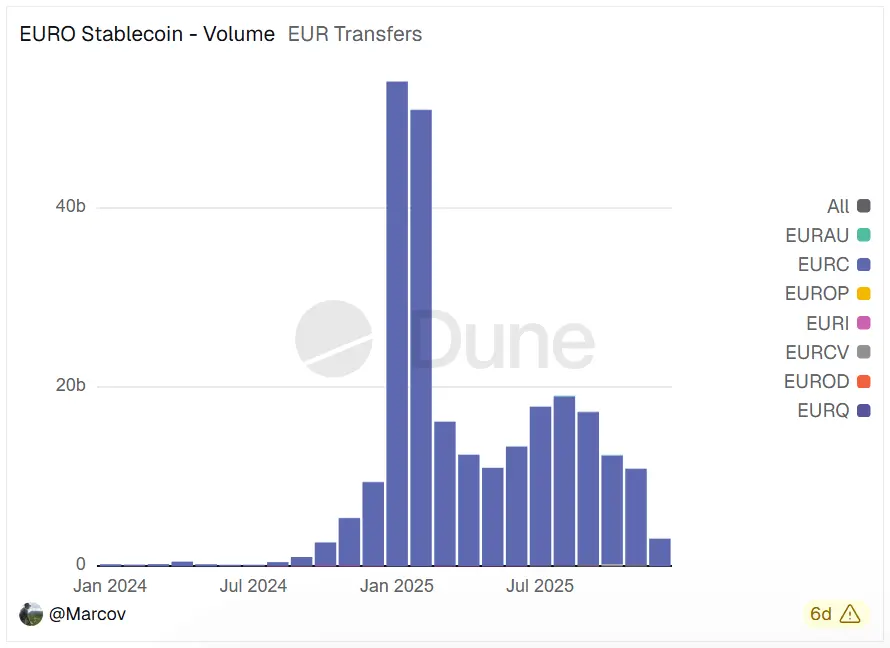

Kurzzeitig herrschte Marktpanik, und der Stablecoin-Riese Tether musste gezwungenermaßen den europäischen Markt verlassen. Das große Angebotsschwund schafft eine Lücke, die Emittenten wie Circle mit konformer Regulierung füllen können. Dune-Daten zeigen, dass die monatlichen Handelsvolumina der wichtigsten Euro-Stablecoins innerhalb von 18 Monaten nach Einführung von MiCA von 197 Millionen US-Dollar auf 3,1 Milliarden US-Dollar gestiegen sind – eine Steigerung um das 15,74-fache.

Noch wichtiger ist, dass MiCA das „Zertifizierungs“-System eingeführt hat, das es jedem Emittenten erlaubt, in einem Mitgliedstaat eine Lizenz zu erhalten und in der gesamten EU zu operieren. Für europäische Top-CEX (zentralisierte Börsen) wie Bitstamp, Bitpanda und andere sowie Krypto-Asset-Dienstleister (CASP) ist es nicht nur eine regulatorische Anforderung, nicht-konforme USDT-Handelspaare zu entfernen und auf MiCA-konforme Euro-Stablecoins (wie EURC) umzusteigen, sondern auch eine notwendige Maßnahme, um potenzielle Sanktionen zu vermeiden. Offensichtlich ist die Regulierung von einer optionalen Maßnahme zu einer Überlebensnotwendigkeit geworden und treibt das tatsächliche Wachstum der Euro-Stablecoins direkt voran.

Von Risikoabsicherung bis Arbitrage-Strategien – ein weiterer Wachstumstreiber

Der Wechselkursanstieg ist eine weitere versteckte Säule für das Wachstum der Euro-Stablecoins. Zwischen Ende 2024 und 2025 bilden die wiederholten Inflationsaussichten in den USA und die Widerstandsfähigkeit der makroökonomischen Daten im Euroraum die fundamentale Logik für die Aufwertung des Euro gegenüber dem US-Dollar.

Für Krypto-Investoren bedeutet das Halten von Euro-Stablecoins nicht nur eine Absicherung gegen Risiken auf Chain, sondern auch eine Methode für Devisen-Arbitrage und Diversifikation.

Wenn der Euro gegenüber dem US-Dollar aufwertet, ziehen konservative Kapitalanleger oft in Erwägung, Gelder in eurobasierte Vermögenswerte umzuschichten, um das Risiko eines schwächeren US-Dollars abzusichern. Investoren, die Euro-Stablecoins halten, profitieren bei gleichbleibendem Nominalwert ihrer Assets von zusätzlicher Kaufkraft in Fiat-Währung. Für europäische Anleger, insbesondere für Institutionen, die Währungsrisiken absichern müssen, ist die Umwandlung eines Teils ihrer US-Dollar-Stablecoins in Euro-Stablecoins eine Möglichkeit, sowohl Währungsrisiken zu minimieren als auch von positiven Wechselkursschwankungen zu profitieren.

In diesem speziellen makroökonomischen Zyklus ist die Haltedauer von Euro-Stablecoins aufgrund der positiven Wechselkurserwartungen tatsächlich günstiger als die von US-Dollar-Stablecoins. Dieses Arbitrage-Verhalten hebt unbemerkt die Größe der Euro-Stablecoins an und schafft eine starke passive Kapitalzufuhr.

Darüber hinaus hat die weltweite Besorgnis über die Überabhängigkeit vom US-Dollar-Zahlungssystem in diesem Jahr weiter zugenommen. Besonders die Änderungen in der US-Zollpolitik und geopolitische Spannungen veranlassen internationale Handelspartner, nach Alternativen zu suchen. Der Euro, als zweitgrößte Reservewährung der Welt, und seine digitale Form, also Euro-Stablecoins, werden zunehmend zur bevorzugten Wahl für Nicht-US-Entitäten bei grenzüberschreitenden Chain-Transaktionen.

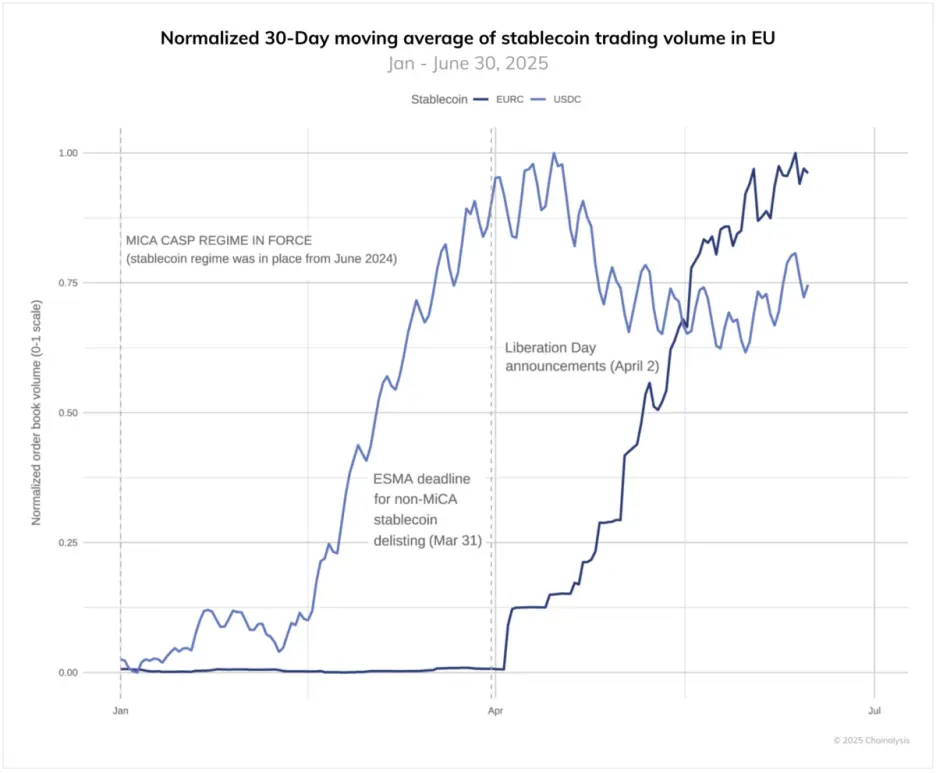

Chainalysis-Daten zeigen, dass nach April dieses Jahres, mit der Umsetzung der US-Zollpolitik, eine deutliche Verschiebung von USD- auf EUR-Preise bei Transaktionen zu beobachten ist. In dieser Phase überstieg das Handelsvolumen von EURC bei weitem das von USDC, was auf eine dringende Nachfrage nach diversifizierten Fremdwährungsreserven hinweist.

Multi-Chain-Strategien und Anwendungsansätze dominieren den Markt – EURC hält 70 % Marktanteil

Im Markt für Euro-Stablecoins mit einem Volumen von 4 Milliarden US-Dollar beweist Circle erneut seine Dominanz als regulatorischer Gigant.

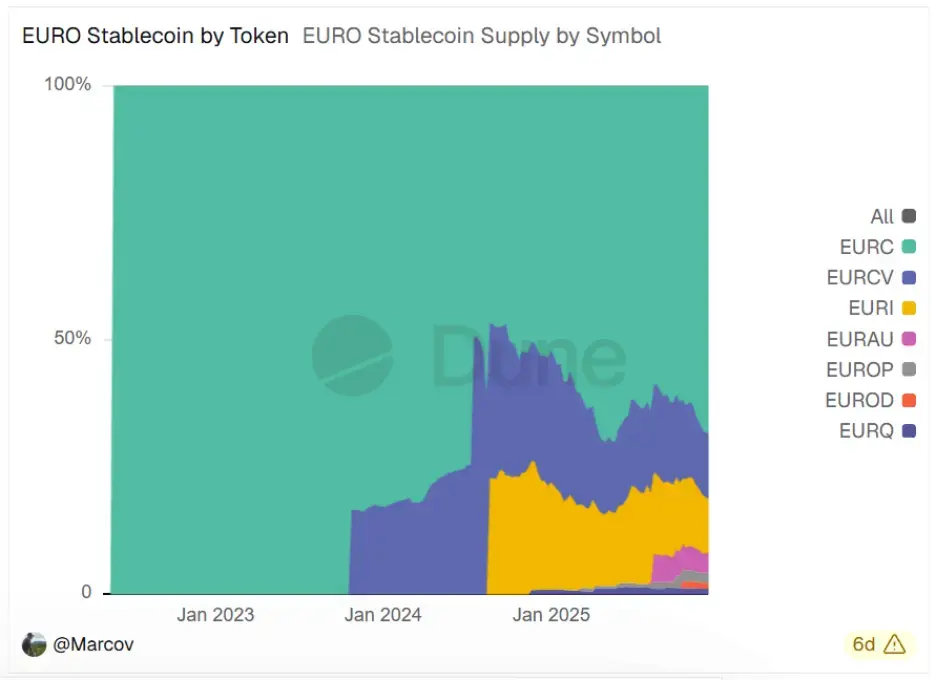

Dune-Daten zeigen, dass die Emission von EURC durch Circle bereits fast 300 Millionen US-Dollar erreicht hat und damit etwa 70 % des Marktes ausmacht – der Haupttreiber für das Wachstum des gesamten Euro-Stablecoin-Ökosystems.

Der Schlüssel zum Erfolg von Circle liegt in der vorausschauenden Planung. Bereits vor der Einführung von MiCA erhielt Circle eine Lizenz als E-Geld-Institut in Frankreich, unterliegt der strengen Aufsicht der französischen Aufsichtsbehörde für Finanzmärkte (AMF). Damit war es der erste „lizenzierte“ Mainstream-Player, der nach Inkrafttreten von MiCA operieren konnte.

Die Transparenz der EURC-Reserven ist die Grundlage für das Vertrauen der Nutzer. Laut den veröffentlichten Prüfberichten entspricht die Reserveverwaltung den höchsten Standards im Rahmen von MiCA.

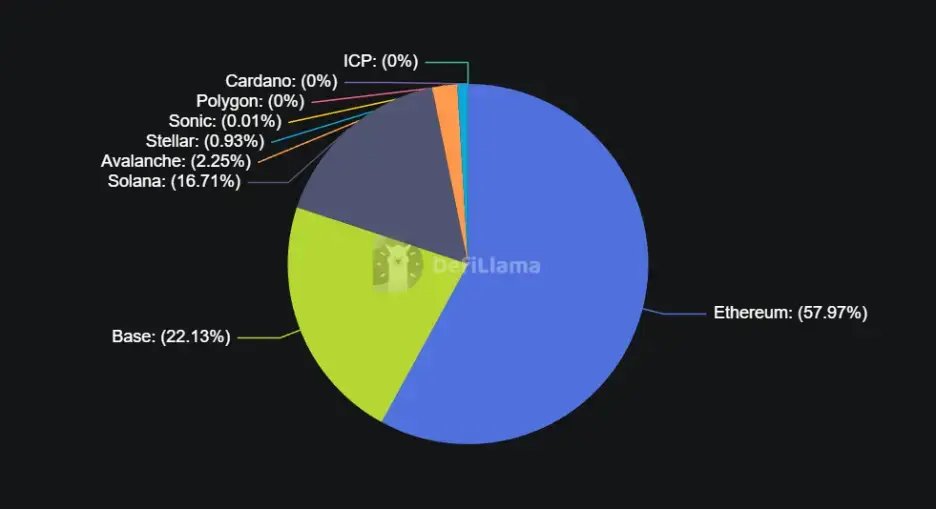

Doch Regulierung ist nur die Eintrittskarte, um den Markt zu erobern, braucht es ein Ökosystem. EURC ist nicht nur auf Ethereum beschränkt, sondern verfolgt eine Multi-Chain-Expansionsstrategie.

- Ethereum: Hauptplattform für große institutionelle Abrechnungen, etwa 60 % des Umlaufs.

- Base: Aufbau auf der großen Retail-Nutzerbasis von Coinbase, schnelle Anwendungsszenarien für EURC im Bereich Kleinstzahlungen und Alltagskonsum.

- Solana: Dank hoher TPS und niedriger Gebühren die erste Wahl für Hochfrequenz-Devisenhandel und Arbitrage.

- Stellar: Tiefe Integration mit Zahlungsriesen wie Visa und Wirex ermöglicht 24/7 Echtzeit-Abrechnung, was die Kosten für grenzüberschreitende Überweisungen optimiert.

Der eigentliche Durchbruch könnte in den Anwendungsfällen liegen. Am 12. Dezember kündigte EURC die Integration in die World App mit 37 Millionen Nutzern an, was enorme Retail-Dynamik bringen könnte, da Nutzer EURC direkt im Chat verschicken können.

Der eigentliche Durchbruch könnte in den Anwendungsfällen liegen. Am 12. Dezember kündigte EURC die Integration in die World App mit 37 Millionen Nutzern an, was enorme Retail-Dynamik bringen könnte, da Nutzer EURC direkt im Chat verschicken können.

Als Marktführer treibt die Expansion von EURC die gesamte Größe der Euro-Stablecoin an. Wenn die Liquidität einen bestimmten Schwellenwert erreicht, bewegt sich EURC vom Wertaufbewahrungsinstrument hin zum Zahlungsmedium. Heute nutzt Visa EURC bereits für Abrechnungen im Stellar-Netzwerk, was den offiziellen Einstieg der Euro-Stablecoins in die Infrastruktur des Mainstream-Finanzsystems markieren könnte.

Banken und traditionelle Finanzinstitute steigen ein, CBDC lauert bereits

Circle kann sich nicht auf den Lorbeeren ausruhen. Mit wachsendem Marktanteil beginnen auch traditionelle Finanzgiganten, um Anteile zu konkurrieren. Ein Beispiel ist die EURCV, herausgegeben von SG-FORGE, einer Tochtergesellschaft der Crédit Agricole.

Im Gegensatz zu EURC, das Web3-typische Gene besitzt, ist EURCV eine echte Bankwährung, entwickelt, um regulierte On-Chain-Geldinstrumente für tokenisierte Wertpapiere und Retail-Zahlungen bereitzustellen. Der Zahlungsriese DECTA veröffentlichte einen Bericht, wonach das Handelsvolumen von EURCV im Jahr 2025 um 343,26 % gestiegen ist, vor allem durch die Nutzung in europäischen Repo-Transaktionen und bei der Abwicklung von Anleihen-Tokenisierung.

Im Vergleich zu EURC ist die Kreditabsicherung von EURCV direkt durch Top-Banken gewährleistet, was in traditionellen Finanzszenarien, die auf Gegenparteirisiko stark angewiesen sind, einen entscheidenden Vorteil darstellt.

Neben der Crédit Agricole haben auch mehrere europäische Banken, darunter die Banco Santander in Spanien, in diesem Jahr Pilotprojekte mit Stablecoins gestartet. Diese „Banken-gestützten Stablecoins“ verfügen über eine große Einlagenbasis und könnten in Zukunft bei bestimmten Ereignissen eine starke Chain-übergreifende Migration auslösen.

Doch über allen Marktteilnehmern schwebt stets der Druck des öffentlichen Sektors. Die Entwicklung des digitalen Euro (CBDC) durch die Europäische Zentralbank (EZB) ist die größte Unsicherheit für private Euro-Stablecoins.

EZB-Ratsmitglied Piero Cipollone betonte: Um die europäische Währungssouveränität zu wahren, ist die Ausgabe eines öffentlichen digitalen Bargelds notwendig. Am 18. Dezember erklärte die EZB-Präsidentin Christine Lagarde, dass die Vorbereitungen für den digitalen Euro abgeschlossen seien und nur noch politische Entscheidungen ausstehen.

Im Vergleich zu Euro-Stablecoins besitzt die CBDC inhärente Vorteile bei rechtlicher Stellung, Obergrenzen für den Besitz und Infrastrukturzugang. Wenn die CBDC in Zukunft eine höhere Nutzerfreundlichkeit und null Kosten bieten kann, könnte sie die bestehenden Euro-Stablecoins direkt verdrängen.

Die tiefere Sorge der EZB gilt der Finanzstabilität. Sie bleibt skeptisch gegenüber möglichen Bankeinlagen-Run auf Stablecoins. Laut EZB-Analysen könnten große Retail-Einlagen, die in Euro-Stablecoins umgewandelt werden, die Kreditvergabe der Banken schwächen. Zudem, wenn Reservebestände in Banken zentral gespeichert sind und es zu Chain-Redemptions kommt, könnte dies zu plötzlichem Liquiditätsdruck im Bankensystem führen.

Um dieses Risiko zu minimieren, wird MiCA strengere Anforderungen an die Reservehaltung der Euro-Stablecoins stellen, mit einem Mindestreservesatz von 60 %. Diese steigenden regulatorischen Kosten könnten das Wachstum der Euro-Stablecoins in Zukunft einschränken.

Dies schafft eine fundamentale Widersprüchlichkeit: Während die Euro-Stablecoins im Rahmen der Regulierung florieren, planen ihre Regulierer gleichzeitig die Einführung eines CBDC, das sie möglicherweise ersetzen könnte. Dieses Spannungsfeld zwischen „Amt“ und „Zivil“ wird die größte Unsicherheit für die Zukunft der Euro-Stablecoins sein.

Das schnelle Wachstum der Euro-Stablecoins könnte einen langfristigen Trend anzeigen: Mit der endgültigen Klärung der regulatorischen Rahmenbedingungen wird die globale Investorenschaft nicht mehr nur auf US-Dollar-Stablecoins setzen, sondern die Nische der Euro-Stablecoins wird rasch wachsen.

Gleichzeitig könnten die zunehmende Tokenisierung von RWA (Real World Assets) und die Nachfrage nach grenzüberschreitender Abwicklung die Euro-Stablecoins an den Rand einer großflächigen Akzeptanz bringen. Und dieses Spiel, das von Europa dominiert wird, hat gerade erst begonnen.