تشير دراسة صناعية بريطانية إلى أن حوالي 40٪ من التحويلات المالية إلى بورصات التشفير تتعرض للتأخير أو الرفض من قبل البنوك خلال العام الماضي، مما يثير مخاوف من تدفق رأس المال وتقييد الابتكار.

كشف استطلاع صناعي أن العديد من معاملات الإيداع تتعرض للتأخير أو الرفض

جمعية الأعمال البريطانية للأصول المشفرة (UKCBC) أعدت دراسة صناعية أثارت نقاشات في السوق مؤخرًا. جمعت التقرير بيانات من 10 بورصات مركزية كبيرة تعمل في المملكة المتحدة، والتي تخدم ملايين المستخدمين البريطانيين، وتتعامل مع تدفقات مالية تصل إلى مئات المليارات من الجنيهات الإسترلينية. وأظهرت النتائج أنه خلال الـ 12 شهرًا الماضية، شعر جميع البورصات التي شملها الاستطلاع بزيادة القيود المفروضة من قبل البنوك بشكل واضح.

وبناءً على البيانات الفعلية التي أبلغت عنها البورصات، يُقدّر أن حوالي 40٪ من المعاملات التي تحاول التحويل إلى بورصات التشفير تتعرض للتأخير أو الرفض من قبل البنوك. المشكلة لا تقتصر على المنصات عالية المخاطر، حتى تلك المسجلة لدى هيئة السلوك المالي (FCA) في المملكة المتحدة، يواجه مستخدموها بشكل متكرر مشكلات في الإيداع. وأشارت عدة منصات إلى أن عدد شكاوى المستخدمين زاد بشكل ملحوظ خلال العام الماضي، لكن البنوك غالبًا لم تقدم تفسيرات واضحة للأسباب المحددة.

البنوك تتخذ إجراءات موحدة، والمنصات المسجلة تتأثر أيضًا

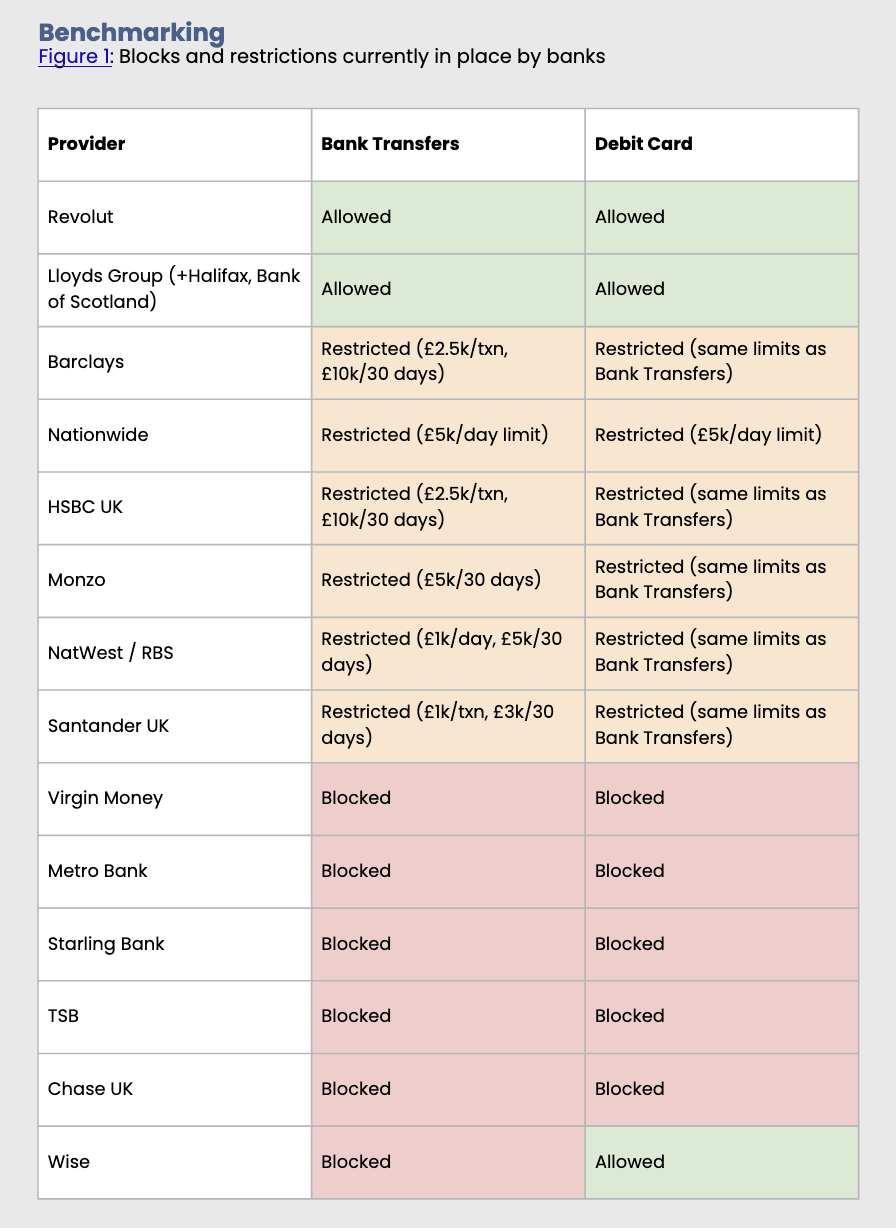

أشارت الدراسة إلى أن الإجراءات المقيدة تشمل البنوك التقليدية والبنوك الرقمية الناشئة. بعض البنوك تقوم بحظر التحويلات البنكية والدفع بواسطة بطاقات الائتمان إلى البورصات بشكل مباشر، بينما تضع أخرى حدودًا صارمة، مثل عدم السماح بتحويل أكثر من 2500 جنيه إسترليني في المعاملة الواحدة، أو عدم تجاوز 10,000 جنيه إسترليني خلال 30 يومًا. هذه السياسات “الكل في واحد” لا تميز بين مستوى مخاطر البورصة أو وضعها التنظيمي، مما يعرض المنصات القانونية والمتوافقة مع اللوائح لنفس المعاملة مع المنصات عالية المخاطر.

مصدر الصورة: وضع تنفيذ سياسة التوافق مع البورصات البريطانية وفقًا لدراسة UKCBC

كشفت بعض البورصات أن منصة واحدة على الأقل شهدت خلال العام الماضي معاملات بقيمة تقارب 1 مليار جنيه إسترليني من المستخدمين البريطانيين لم تتم بسبب رفض البنوك. هذا الوضع يصعب على المنصات تحديد ما إذا كان خطأ تقنيًا، أو مشكلة في نماذج إدارة المخاطر، أو استراتيجية البنوك في تقليص التدفقات المالية المرتبطة بصناعة التشفير. وبسبب نقص الشفافية، يصعب على الشركات والمستخدمين توقع أي المعاملات قد يتم اعتراضها، مما يزيد من عدم اليقين في تجربة الاستخدام.

ظهور المنطقة الرمادية بين اللوائح وإدارة المخاطر

تعتبر البنوك أن مخاطر الاحتيال وغسل الأموال هي الأسباب الرئيسية، لكن الصناعة تشكك في أن الطرق الحالية للقيود مبالغ فيها. أشارت UKCBC إلى أن الممارسات الحالية قد تتعارض مع بعض المبادئ القانونية القائمة، مثل قواعد خدمات الدفع التي تتطلب تقييم المخاطر لكل معاملة على حدة، بدلاً من حظر الصناعة بشكل شامل. في الوقت نفسه، تؤكد المملكة المتحدة على الابتكار المالي وتطوير الأصول الرقمية، ويُنظر إلى تقييد البنوك بشكل كامل على أنه يتعارض مع توجهات السياسات.

كما ذكرت الدراسة أن البنوك بالكاد تتشارك بيانات مرتبطة بالاحتيال مع الصناعة، مما يصعب التحقق مما إذا كانت إجراءات القيود تتناسب مع المخاطر الفعلية. عندما تكون عمليات إدارة المخاطر غير شفافة، يصعب على الشركات تعديل العمليات أو تعزيز آليات الامتثال لتقليل احتمالية الأخطاء، مما يؤدي إلى تعزيز الدفاعات من كلا الطرفين دون وجود آلية تواصل فعالة.

تدفقات الأموال والنشاطات الابتكارية قد تُدفَع إلى الأسواق الخارجية

تخشى الصناعة أن يؤدي تصاعد الاحتكاكات في عمليات الإيداع إلى دفع حجم التداول والنشاطات الابتكارية إلى خارج المملكة المتحدة. وأفادت العديد من البورصات في التقرير أن نمو المستخدمين البريطانيين يتعرض للعرقلة، مما يدفعها إلى توجيه الموارد بشكل أكبر نحو الأسواق التي تتعاون بشكل أكبر مع البنوك. هذا لا يؤثر فقط على حجم التداول، بل يمتد أيضًا إلى فرص العمل، الضرائب، وتدفقات الاستثمار في التكنولوجيا المالية.

توصي UKCBC الحكومة وFCA بتوضيح موقف واضح، يطالب البنوك باتباع تقييمات مخاطر أكثر تفصيلًا، وإنشاء آليات حوار منتظمة بين البنوك، والجهات التنظيمية، والجهات العاملة في الأصول الرقمية. بالنسبة للجهات التي أكملت تسجيلها لدى FCA، ينبغي تقليل القيود غير الضرورية على القنوات. مع استمرار تطوير نظام تنظيم الأصول المشفرة في المملكة المتحدة، أصبح التوازن بين البنوك والصناعة المالية الناشئة عاملاً حاسمًا يؤثر على قدرة المملكة المتحدة على المنافسة في مجال الأصول الرقمية.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.