Hyperliquid (HYPE) melonjak 70% di tengah pasar crypto yang sedang anjlok

Hyperliquid (HYPE) melawan tren umum pasar aset digital dengan mencatat keuntungan dua digit yang mengesankan, sementara Bitcoin dan banyak altcoin utama seperti XRP berada di bawah tekanan dari pasar beruang.

Menurut data dari CoinPhoton, token HYPE Hyperliquid adalah salah satu pemenang terbesar dalam dua minggu terakhir, naik sekitar 70% ke wilayah $35 - level tertinggi sejak Desember tahun lalu. Perkembangan ini mencerminkan sentimen positif para pedagang terhadap potensi perluasan produk protokol.

Momentum kenaikan HYPE bahkan lebih menonjol ketika ditempatkan di sebelah konteks pasar umum. Dalam beberapa pekan terakhir, gelombang penghindaran risiko telah menyebar ke banyak kelas aset, bukan hanya aset digital. Guncangan makro menyebabkan kripto, logam mulia, dan banyak saluran investasi berisiko lainnya menyesuaikan secara bersamaan, meledakkan sekitar $6 triliun hanya dalam minggu-minggu pertama tahun 2026.

Di tengah “laut merah” itu, HYPE menampilkan dirinya sebagai kasus yang berbeda, dengan investor AS memainkan peran penting dalam tren naik. Namun, tidak cukup untuk berargumen bahwa arus kas hanya berputar ke grafik yang kuat untuk menjelaskan sifat struktural reli ini.

HYPE semakin diperdagangkan lebih seperti aset yang terikat dengan bursa daripada altcoin biasa. Dalam lingkungan yang menghindari risiko, sebagian besar token dijual karena bersifat spekulatif. Sebaliknya, platform yang menghasilkan uang dari volatilitas dapat meningkatkan fundamental ketika pasar menjadi kacau.

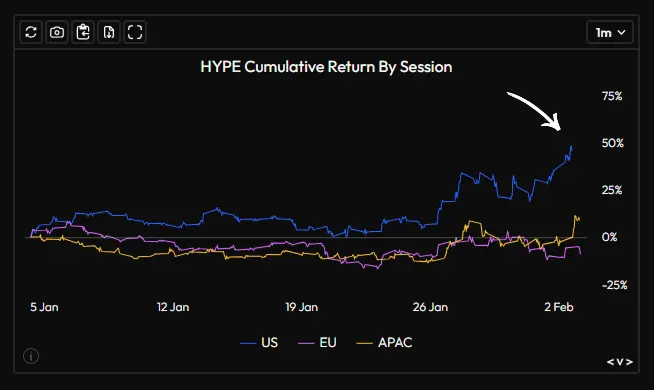

Keuntungan kumulatif pada setiap sesi perdagangan (Sumber: Velo)## Hyperliquid meningkat 70% antara

Keuntungan kumulatif pada setiap sesi perdagangan (Sumber: Velo)## Hyperliquid meningkat 70% antara

Produk inti Hyperliquid adalah futures abadi. Ketika volatilitas meningkat tajam, volume perdagangan perps sering meningkat karena pedagang melakukan lindung nilai, berspekulasi, memutar posisi, dan lebih sering dilikuidasi. Aktivitas ini menghasilkan biaya transaksi, dan desain Hyperliquid menghubungkan sumber biaya tersebut dengan kebutuhan untuk membeli token dalam mekanisme langsung.

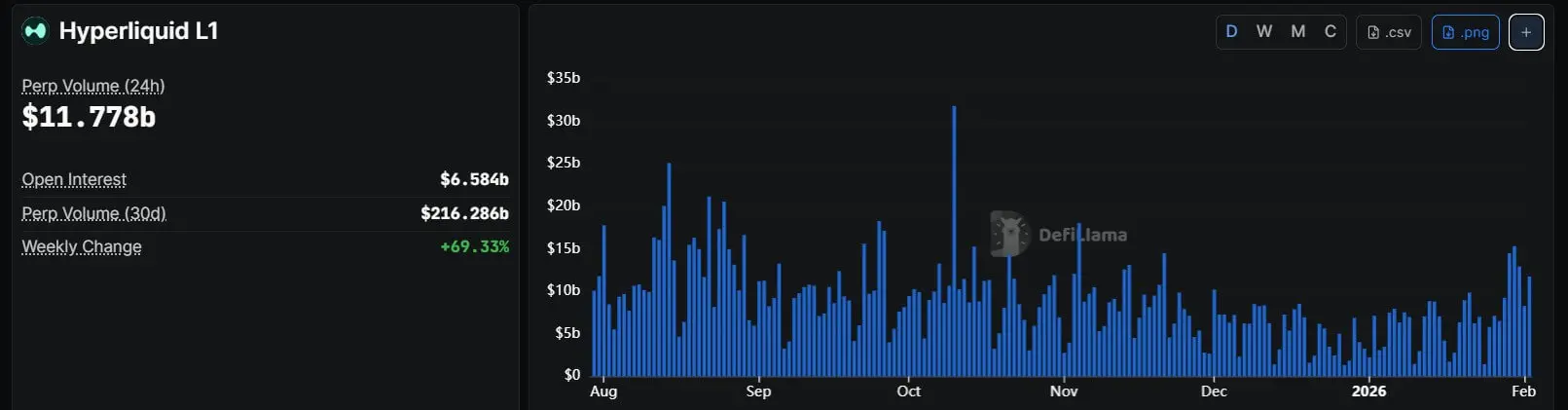

Data dari DefiLlama menunjukkan bahwa Hyperliquid Perps mencatat volume perdagangan 30 hari sebesar $216,286 miliar dan volume perdagangan 24 jam sebesar $11,778 miliar. Disertai dengan pendapatan 30 hari sekitar $68.42 juta dan pendapatan tahunan sebesar $834.7 juta. Kontrak terbuka di platform sekarang melebihi $6 miliar.

Grafik menunjukkan volume perdagangan pada Hyperliquid Perps DEX (Sumber: DeFiLlama)Poin kuncinya terletak pada mekanisme alokasi biaya. Menurut metodologi DefiLlama, 99% dari biaya (tidak termasuk biaya pembangun) ditransfer ke dana pendukung untuk akuisisi token HYPE. Ini berarti bahwa semakin aktif aktivitas perdagangan, semakin besar tekanan untuk membeli token — lingkaran mekanis daripada sepenuhnya mengandalkan sentimen pasar.

Grafik menunjukkan volume perdagangan pada Hyperliquid Perps DEX (Sumber: DeFiLlama)Poin kuncinya terletak pada mekanisme alokasi biaya. Menurut metodologi DefiLlama, 99% dari biaya (tidak termasuk biaya pembangun) ditransfer ke dana pendukung untuk akuisisi token HYPE. Ini berarti bahwa semakin aktif aktivitas perdagangan, semakin besar tekanan untuk membeli token — lingkaran mekanis daripada sepenuhnya mengandalkan sentimen pasar.

Itu sebabnya HYPE bisa menjadi “satu-satunya pemenang” dalam tetesan dalam yang meluas. Ketika ketakutan meningkatkan omset perdagangan, arus kas protokol dapat menguat bahkan ketika pasar lainnya menyusutkan leveragenya.

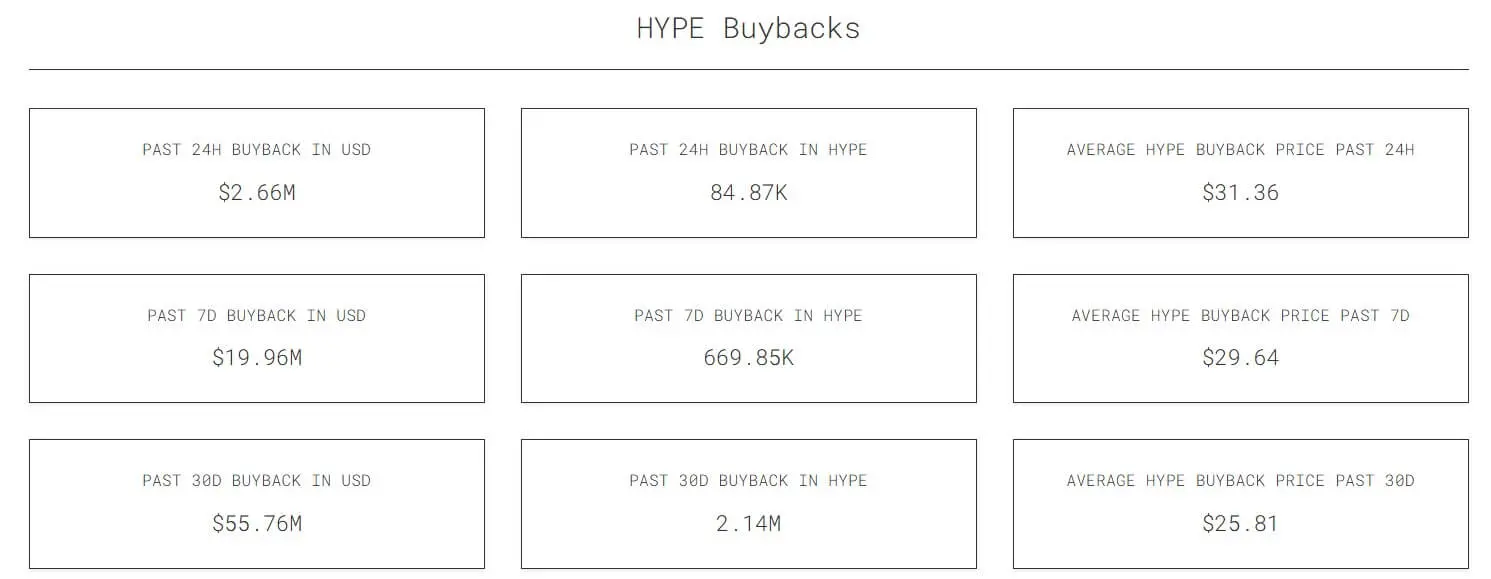

Data dari ASXN menunjukkan bahwa laju harian pembelian kembali HYPE meningkat menjadi hampir $4 juta awal bulan ini - level tertinggi sejak November. Dalam sebulan, total nilai penebusan melebihi $55 juta.

*Grafik menunjukkan pembelian kembali saham HYPE yang sangat likuid (Sumber: ASXN)*Dua hal penting dari angka-angka ini. Pertama, intensitas pembelian kembali semakin cepat: rata-rata 30 hari adalah sekitar $1,86 juta per hari, sedangkan 7 hari terakhir mencapai $2,85 juta per hari — sejalan dengan konteks pasar yang lebih fluktuatif dan dinamis. Kedua, pembelian kembali dilakukan pada harga rata-rata yang semakin tinggi dalam jangka waktu yang lebih singkat, menunjukkan bahwa permintaan untuk HYPE semakin ketat seiring dengan meningkatnya aktivitas.

*Grafik menunjukkan pembelian kembali saham HYPE yang sangat likuid (Sumber: ASXN)*Dua hal penting dari angka-angka ini. Pertama, intensitas pembelian kembali semakin cepat: rata-rata 30 hari adalah sekitar $1,86 juta per hari, sedangkan 7 hari terakhir mencapai $2,85 juta per hari — sejalan dengan konteks pasar yang lebih fluktuatif dan dinamis. Kedua, pembelian kembali dilakukan pada harga rata-rata yang semakin tinggi dalam jangka waktu yang lebih singkat, menunjukkan bahwa permintaan untuk HYPE semakin ketat seiring dengan meningkatnya aktivitas.

Memperluas “permukaan volatilitas”

Momentum kenaikan HYPE juga didukung oleh faktor produk. Hyperliquid memperluas jangkauan aset yang dapat dieksploitasi volatilitas dengan pindah ke aset dunia nyata (RWA) dan pasar forensik, berkat peningkatan HIP-3.

HIP-3 membuat daftar lebih terbuka, memungkinkan pembangun untuk menerapkan pasar berjangka abadi. Unit-unit ini harus mempertaruhkan 500.000 HYPE dan dapat didenda (menebas) jika salah beroperasi Persyaratan staking menciptakan “kolam hisap” token langsung, sekaligus menetapkan biaya masuk bagi pembangun yang ingin mendaftarkan pasar dengan cepat.

Infrastruktur ini memungkinkan Hyperliquid untuk berkembang pesat ke komoditas. Platform analitik Milk Road mengatakan bahwa Hyperliquid telah merebut sekitar 2% dari pasar perak spot global setelah hanya sekitar 30 hari pencatatan, menunjukkan bahwa token HYPE dapat berkembang alih-alih hanya bertahan selama periode kelemahan pasar.

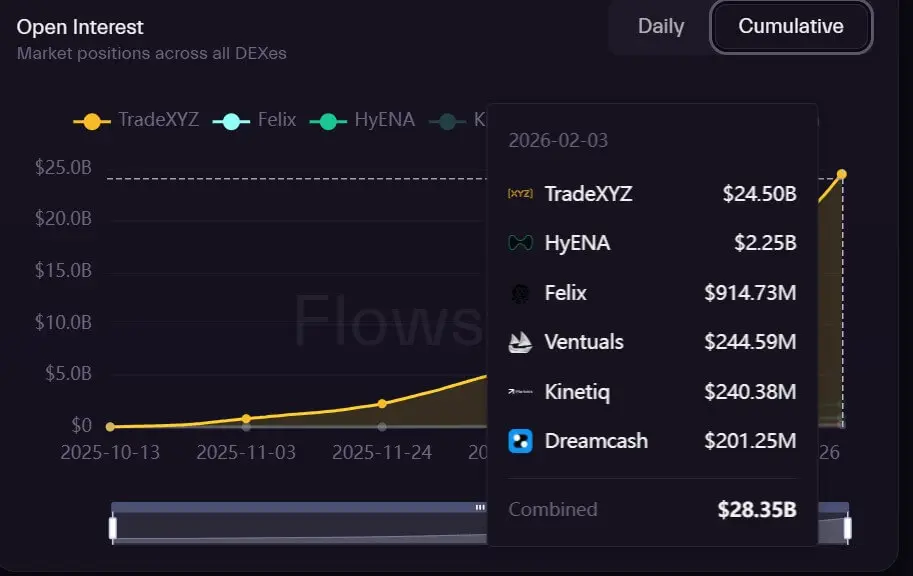

Data dari Flowscan juga menunjukkan bahwa kontrak terbuka agregat pada HIP-3 DEX telah melebihi $28 miliar.

Volume perdagangan Bunga Terbuka HIP-3 DEX di Hyperliquid (Sumber: Flowscan)## Cerita baru dengan HIP-4

Volume perdagangan Bunga Terbuka HIP-3 DEX di Hyperliquid (Sumber: Flowscan)## Cerita baru dengan HIP-4

Pendorong pertumbuhan berikutnya berasal dari HIP-4, yang mengusulkan untuk memasuki pasar berdasarkan hasil acara. Ini adalah kontrak yang sepenuhnya dijaminkan, diselesaikan dalam kisaran harga yang telah ditentukan, dengan karakteristik seperti prediksi dan struktur opsi batas risiko, untuk menghindari margin call dan rantai likuidasi.

Menurut analis DeFi, jika kontrak “hasil” dapat dikombinasikan dengan perps, trader dapat membuka posisi ETH panjang dan pada saat yang sama membeli kontrak hasil “ETH di bawah $2.000” sebagai lindung nilai, mengurangi persyaratan margin berkat posisi yang saling mengimbangi — sesuatu yang saat ini tidak didukung oleh banyak platform prediksi.

Data sentimen sosial menunjukkan bahwa komunitas memiliki ekspektasi tinggi untuk HIP-4, dengan keyakinan bahwa derivatif dan pasar prediksi baru dapat menarik lebih banyak volume perdagangan.

Tekanan dari buka kunci token

Terlepas dari argumen struktural yang positif, HYPE menghadapi tantangan penting. Menurut Tokenomist, pada 6 Februari, akan ada sekitar 9,92 juta HYPE yang dibuka untuk tim inti, setara dengan sekitar $335 juta pada harga terbaru.

Nilai nosional dari token yang tidak terkunci ini setara dengan hampir 4,9 kali pendapatan 30 hari protokol. Itu tidak berarti bahwa mekanisme akuisisi tidak dapat diserap, tetapi rute penjualan akan memainkan peran yang menentukan. Jika token dijual dengan cepat dan kuat, harga masih bisa berada di bawah tekanan ke bawah meskipun pembelian kembali stabil, terutama jika selera risiko secara keseluruhan lemah.

Sebaliknya, jika daya jual dialokasikan secara bertahap atau volatilitas pasar terus mempertahankan volume tinggi, mekanisme pembelian kembali dapat memainkan peran stabil, mengubah kekhawatiran membuka kunci menjadi peluang “beli ketika diperbaiki”.

Namun, jika volatilitas di seluruh pasar melambat karena latar belakang makro dan pedagang mundur, imbal hasil pembelian kembali akan turun, dan HYPE dapat kembali ke perdagangan seperti aset berisiko konvensional.

Thach Sanh