Comprar Cripto

Pagar com

USD

Comprar e vender

Hot

Compre e venda criptomoedas através da Apple Pay, cartões, Google Pay, transferências bancárias e muito mais

P2P

0 Fees

Taxas zero, mais de 400 opções de pagamento e compra e venda fácil de criptomoedas

Cartão Gate

Cartão de pagamento de criptomoedas, que permite transações globais sem falhas.

Negociar

Básico

Negociação à Vista

Negoceie criptomoedas livremente

Margem

Aumente o seu lucro com a alavancagem

Converter e investir automaticamente

0 Fees

Opere qualquer volume sem tarifas nem derrapagem

ETF

Obtenha exposição a posições alavancadas de uma forma simples

Pré-mercado

Negoceie novos tokens antes de serem oficialmente listados

Avançado

DEX

Negociar on-chain com a Gate Wallet

Alpha

Pontos

Obtenha tokens promissores numa negociação simplificada on-chain

Bots

Negoceie com um clique com estratégias inteligentes de execução automática

Copiar

Aumente a riqueza seguindo os negociadores líderes

Negociação CrossEx

Beta

Um saldo de margem, partilhado entre plataformas

Futuros

Futuros

Centenas de contratos liquidados em USDT ou BTC

TradFi

Ouro

Negoceie ativos tradicionais globais com USDT num único local

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Arranque dos futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para ganhar recompensas generosas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Earn

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

Negoceie ativos on-chain e desfrute de recompensas de airdrop!

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Compre na baixa e venda na alta para obter lucros com as flutuações de preços

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Centro de Património VIP

A gestão personalizada do património potencia o crescimento dos seus ativos

Gestão de património privado

Gestão de ativos personalizada para aumentar os seus ativos digitais

Fundo Quant

A melhor equipa de gestão de ativos ajuda-o a lucrar sem complicações

Staking

Faça staking de criptomoedas para ganhar em produtos PoS

Alavancagem inteligente

New

Sem liquidação forçada antes do vencimento, ganhos alavancados sem preocupações

Cunhagem de GUSD

Utilize USDT/USDC para cunhar GUSD y obter rendimentos ao nível do Tesouro

Mais

Este desconto de 29% no CEF é uma oportunidade ou uma armadilha?

Um dos erros mais caros que os investidores em CEF cometem? Perseguir o desconto de um fundo.

Isso seria o desconto em relação ao valor líquido dos ativos (VNA).

Um grande desconto tem muito apelo porque, basicamente, significa que podemos comprar os ativos de um CEF—ações, obrigações, REITs, ações de utilidades, o que for—por menos do que pagaríamos se os comprássemos no mercado aberto.

Por isso, faz sentido que devamos sempre optar pelo CEF com o maior desconto, certo? Afinal, os CEFs pagam dividendos acima de 8%, em média—com a carteira do meu serviço CEF Insider pagando ainda mais: 9,3% enquanto escrevo isto.

Receba alertas de notícias de investimento:

Inscreva-se

E um grande desconto cria a possibilidade de ganhos de preço fortes, acompanhados desses altos pagamentos.

Na verdade, essa é a forma certa de olhar para os CEFs—até certo ponto. Mas não é suficiente por si só; quando vemos um grande desconto (ou um dividendo excessivo, por exemplo), ainda precisamos aprofundar para entender o que está por trás disso.

Isso porque um desconto às vezes é grande por uma razão. E se um grande desconto nunca diminuir, então ele não pode oferecer aquele impulso adicional de valorização que queremos ver. Na verdade, pode acabar sendo uma âncora nos nossos ganhos.

Para entender o que quero dizer, vamos analisar dois CEFs em extremos diferentes do espectro de desconto: o Fundo de Imóveis Privados Bluerock (BPRE), com um desconto de 29% enquanto escrevo isto, e o Fundo de Renda de Utilidades Reaves (UTG), com um desconto muito menor de 1,1%.

A questão aqui é simples: “Por que a diferença entre os descontos desses dois fundos é tão grande?”

Em parte, é por causa da história única do BPRE, que discuti em detalhes em um artigo no início de janeiro. A história resumida é a seguinte: a gestão mudou o BPRE de um fundo não listado, de propriedade privada, para um fundo negociado em bolsa. E os investidores, preocupados com a iliquidez dos ativos imobiliários privados do fundo, resistiram e enviaram o desconto para níveis profundos.

Então, isso é uma oportunidade para nós?

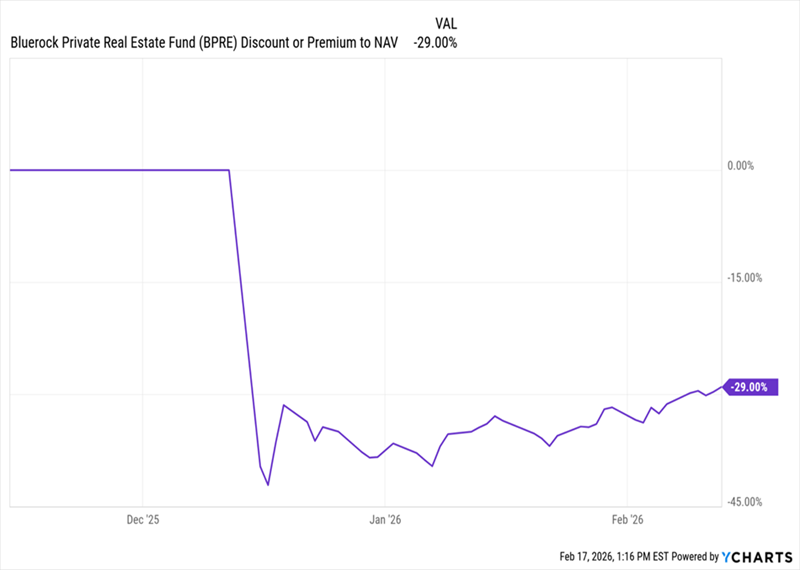

Simplesmente, não. Primeiro, como você pode ver no gráfico abaixo, após o desconto do fundo cair abaixo de 40% logo após sua IPO, ele permaneceu mais ou menos preso nesses níveis bem baixos.

O Desconto do BPRE Entra em Congelamento Profundo

Isso não me dá muita esperança de que esse desconto vá atingir níveis razoáveis tão cedo. Claro, ele aumentou um pouco a partir do fundo do poço, mas ainda tem um longo caminho a percorrer antes de chegar à zona de 10% ou menos, onde muitos CEFs negociam.

E isso é só o começo.

Outro motivo para esse desconto pode ser algo além de preocupações com liquidez—nomeadamente, que quase 10% dos ativos do fundo estão investidos em um fundo de mercado monetário.

Fonte: Fundo de Imóveis Privados BlueRock

À primeira vista, isso pode parecer um problema. Mas lembre-se de que esse fundo, como todos os fundos, cobra taxas, então os investidores estão literalmente pagando aos gestores para manterem dinheiro aqui. Portanto, o BPRE não nos oferece 100% de exposição ao mercado imobiliário privado, como o nome sugere.

Isso levanta a questão: por que a gestão sente que precisa manter todo esse dinheiro em caixa? Lembre-se, esse fundo supostamente foca em imóveis privados, que se tornaram controversos recentemente por preocupações com liquidez.

Em outras palavras, essa é uma classe de ativos especulativa para manter agora, em um CEF que paga um dividendo alto de 7,8%. Com isso em mente, é difícil ver essa reserva de dinheiro como algo além de uma estratégia de gestão para ganhar tempo—usando esses fundos para cobrir o pagamento até ser forçada a vender ativos. Isso não é um bom sinal para a sustentabilidade do dividendo a longo prazo.

Agora, se esse cenário se concretizar ou não, só o tempo dirá, mas é mais uma razão para não esperarmos que o desconto do fundo saia do porão tão cedo.

E Quanto ao UTG?

Vamos agora ao UTG, que é diferente de várias maneiras, mesmo antes de analisarmos o desconto.

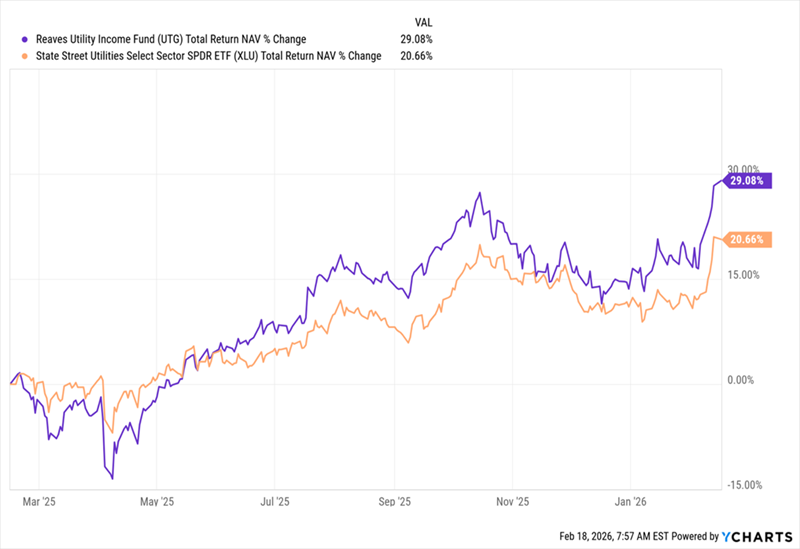

O Retorno do UTG Acelera

Aqui vemos o desempenho do fundo no último ano (em roxo) contra o do fundo de índice de utilities, o State Street Utilities Sector SPDR ETF (XLU), em laranja.

Há duas coisas a notar: primeiro, este é um retorno total do VNA, ou seja, o desempenho fundamental da carteira, não o preço de mercado (que é o retorno que obtemos do fundo).

O UTG também teve um desempenho forte na última década, retornando cerca de 11% ao ano nesse período, com base no retorno total de mercado. O XLU é semelhante, com cerca de 10,9%. Mas ainda preferimos o UTG por uma razão simples: ele nos dá mais do seu retorno em dinheiro, com um rendimento atual de 5,9%, em comparação com apenas 2,5% do XLU. E o fato de poder superar o XLU em explosões—como está agora—torna-o ainda mais atraente.

Mas essa não é a melhor parte. A carteira do UTG diversifica entre empresas de utilidades de todo o país, desde a gigante NextEra Energy (NEE), na Flórida, até a Constellation Energy (CEG), de Maryland.

E, ao contrário do BPRE, o UTG está totalmente investido em negócios operacionais:

A Carteira de Ações de Utilidades do UTG

Fonte: utilityincomefund.com

Diante de tudo isso, o desconto menor do UTG faz sentido. O mercado precificou esse fundo próximo ao seu VNA porque, bem, é um ótimo fundo de utilidades que oferece exposição ao setor enquanto supera o rendimento de 2,5% do índice.

Uma última observação: por mais atraente que seja esse rendimento de 5,9%, ele é na verdade baixo em comparação com a média dos CEFs e com a média do nosso CEF Insider de 9,3%. Portanto, embora o UTG seja um bom fundo para comprar agora, apesar do desconto menor e do dividendo, há muitas outras opções se você quiser mais renda agora—e descontos mais profundos também.

Seu Próximo Grande “Salário” de Dividendos Está à Porta (Mais 59 Por Vir!)

E se eu dissesse que, além de dividendos fortes com descontos grandes—e autênticos—, também vamos transformar mais (talvez todos) os seus investimentos em uma máquina de dividendos mensal?

Estou falando de um fluxo contínuo de dinheiro que entra na sua conta 5 vezes por mês, totalizando 60 “salários” de dividendos nos próximos 12 meses.

Seu rendimento médio? 9,3%.

É exatamente isso que quero ajudar você a conquistar. E os 5 fundos que pagam mensalmente, que estou destacando hoje, são a chave. Eles oferecem:

Preparei um relatório completo para investidores que explica detalhadamente esses 5 fundos de pagamento mensal e mostra exatamente como eles vão iniciar sua fonte de renda de 60 dividendos nos próximos 12 meses. Clique aqui para lê-lo e obter um Relatório Especial gratuito que revela os nomes e códigos desses 5 fundos.

Onde Investir $1.000 Agora Mesmo?

Antes de fazer sua próxima operação, você vai querer ouvir isto.

MarketBeat acompanha diariamente os analistas de pesquisa mais bem avaliados e de melhor desempenho de Wall Street, bem como as ações que eles recomendam aos seus clientes.

Nossa equipe identificou as cinco ações que os principais analistas estão silenciosamente recomendando aos seus clientes para comprar agora, antes que o mercado geral perceba… e nenhuma das ações de grandes nomes está na lista.

Eles acreditam que essas cinco ações são as cinco melhores empresas para investidores comprarem agora…

Veja As Cinco Ações Aqui

Guia para Ações de Alto Interesse de Venda a Descoberto

Os analistas do MarketBeat acabaram de divulgar suas cinco principais apostas de venda a descoberto para março de 2026. Saiba quais ações têm maior interesse de venda a descoberto e como negociá-las. Clique no link para ver quais empresas entraram na lista.

Obtenha Este Relatório Gratuito