Acheter Cryptos

Payer en

USD

Acheter & Vendre

Hot

Achetez et vendez des cryptomonnaies via Apple Pay, cartes bancaires, Google Pay, virements bancaires et d'autres méthodes de paiement.

P2P

0 Fees

Zéro frais, +400 options de paiement et une expérience ultra fluide pour acheter et vendre vos cryptos

Carte Gate

Carte de paiement crypto, permettant d'effectuer des transactions mondiales en toute transparence.

Trader

Basique

Spot

Échangez des cryptos librement

Marge

Augmentez vos bénéfices grâce à l'effet de levier

Convertir & Auto-investir

0 Fees

Tradez n’importe quel volume sans frais ni slippage

ETF

Soyez facilement exposé à des positions à effet de levier

Pré-marché

Trade de nouveaux jetons avant qu'ils ne soient officiellement listés

Avancé

DEX

Effectuez des transactions on-chain avec Gate Wallet

Alpha

Points

Obtenez des actifs prometteurs dans le cadre d'un trading on-chain rationalisé

Bots

Trade en un clic avec des stratégies intelligentes automatisées

Copier

Join for $500

Accroître sa richesse en suivant les meilleurs traders

CrossEx Trading

Beta

Un seul solde de marge, partagé par toutes les plateformes

Futures

Futures

Des centaines de contrats réglés en USDT ou en BTC

TradFi

Or

Tradez des actifs traditionnels mondiaux avec des USDT en un seul endroit

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Lancement Futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez à des événements pour gagner de généreuses récompenses

Trading démo

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Earn

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

Tradez des actifs on-chain et profitez des récompenses en airdrop !

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Acheter à bas prix et vendre à prix élevé pour tirer profit des fluctuations de prix

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Gestion de patrimoine VIP

La gestion qui fait grandir votre richesse

Gestion privée de patrimoine

Gestion personnalisée des actifs pour accroître vos actifs numériques

Fonds Quant

Une équipe de gestion d'actifs de premier plan vous aide à réaliser des bénéfices en toute simplicité

Staking

Stakez des cryptos pour gagner avec les produits PoS.

Levier Smart

New

Pas de liquidation forcée avant l'échéance, des gains à effet de levier en toute sérénité

Mint de GUSD

Utilisez des USDT/USDC pour minter des GUSD et obtenir des rendements de niveau trésorerie

Plus

Sujets populaires

Afficher plus42.47M Popularité

153.2K Popularité

104.35K Popularité

1.67M Popularité

500.08K Popularité

Hot Gate Fun

Afficher plus- 1

pi

pi

MC:$2.38KDétenteurs:10.00% - MC:$2.41KDétenteurs:20.00%

- MC:$0.1Détenteurs:10.00%

- MC:$2.42KDétenteurs:20.00%

- MC:$2.43KDétenteurs:20.14%

Épingler

6 actions énergétiques qui nous rapportent jusqu'à 14,8 % (Chaos au Moyen-Orient ou pas)

« Temps mort. » Je l’ai crié avec une pointe de dégoût. Je n’avais même pas besoin de croiser le regard de mon assistant coach — nous étions sur la même longueur d’onde.

Nous venions de voir le deuxième tir raté à trois points de la seconde moitié.

« Va pour Reese. »

Reese haussa les épaules et courut hors du terrain. Je le pris affectueusement par les épaules. « Hé mon pote — tu sais pourquoi tu sors ? »

Recevez des alertes de gains :

Inscrivez-vous

Il hocha lentement la tête. « Parce que… j’ai… tiré… un… trois points. »

« Et qu’est-ce que je viens de dire en huddle ? »

« …Ne… pas…tirer… de… trois points. »

Je lui tapotai l’épaule. Reese fut de retour en jeu en deux minutes. Mais je devais faire passer le message.

Nous ne sommes pas des tireurs de trois points à onze ans. Ce sont des prières, pas des tirs.

Même, on a de la chance de réussir nos layups plus de la moitié du temps. Voilà notre objectif. Bouger le ballon, travailler pour des tirs proches qui ont au moins une chance de rentrer.

Si cela fonctionne pour des jeunes basketteurs de onze ans, pourquoi des investisseurs de soixante ou soixante-dix ans lancent-ils des tirs d’investissement sans aucune chance de réussir ?

Nous, contrarians prudents, prendrons toute la journée les rendements généreux des « layups ». Les ponts-tolls qui nous versent entre 6,1 % et 14,8 %, peu importe si le pétrole est à 50 $ ou 100 $ — ceux-là sont nos layups.

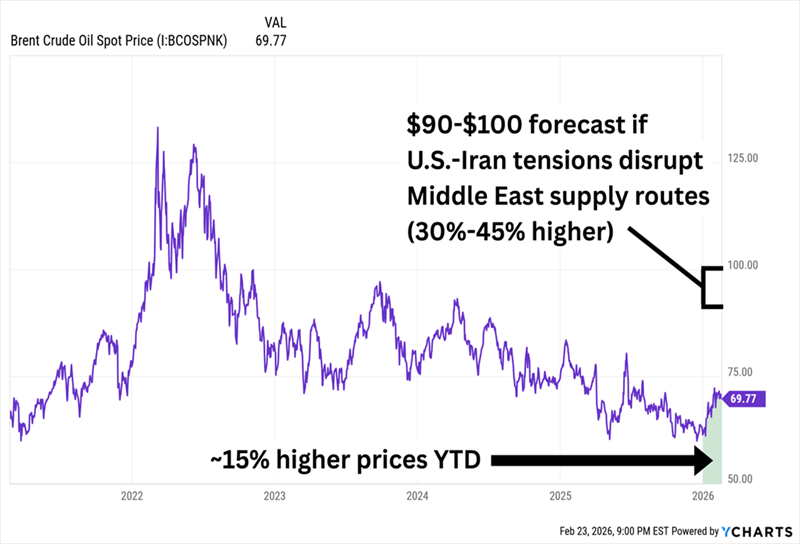

Le pétrole est en feu en ce moment. Les prix du brut ont été orientés à la hausse toute l’année — un dollar faible, des coupures de production de l’OPEP+, l’action militaire des États-Unis au Venezuela. Et le potentiel de conflit avec l’Iran pourrait encore faire grimper les prix.

Le pétrole pourrait doubler si la crise entre les États-Unis et l’Iran dégénère

C’est précisément pour cela que tout le monde veut tirer à trois points.

Bien sûr, nous pourrions poursuivre la tendance Iran. Nordic American Tankers (NAT) a bondi de plus de 40 % cette année rien que grâce à la hausse des taux de transport maritime. Il verse aussi un dividende conséquent. Mais cette rémunération est variable. Elle fluctue tellement qu’on ne peut pas planifier sa retraite autour.

Et les actions pourraient retomber à tout moment si la situation au Moyen-Orient se calme.

C’est un tir à trois points avec l’argent de la retraite. Je préfère miser sur des layups faciles.

Regardons donc les « perceurs de péages » — entreprises qui sont payées simplement pour que le pétrole et le gaz passent par leur infrastructure. Elles se fichent du prix du baril. Elles encaissent juste les frais. Commençons par deux des plus solides dans ce secteur.

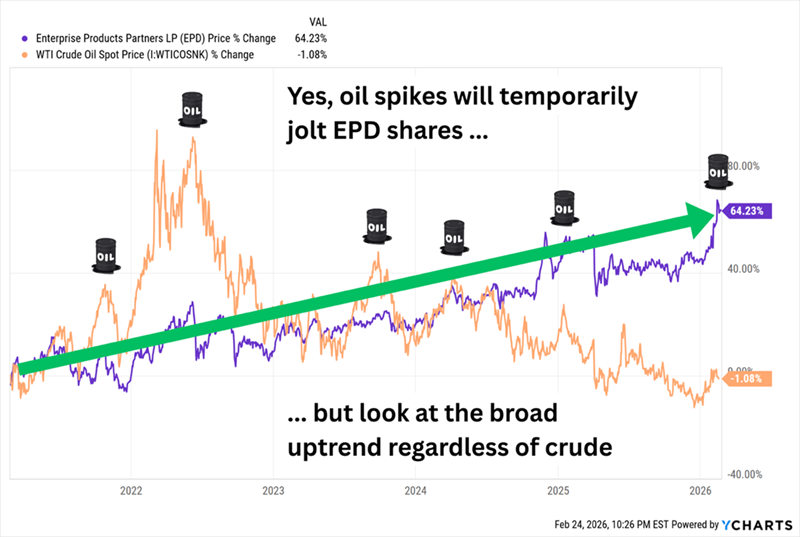

Enterprise Products Partners LP (EPD, rendement de 6,1%) possède plus de 50 000 miles de pipelines, plus de 300 millions de barils de capacité de stockage de liquides, 26 installations de fractionnement, et 20 quais en eaux profondes. Et bien qu’elle ne soit pas officiellement une « Aristocrate du dividende » (car elle ne fait pas partie du S&P 500), elle affiche 27 hausses annuelles consécutives de ses distributions. Avec un rendement supérieur à 6 %, c’est l’un des membres les plus généreux de la noblesse des distributions.

La hausse des prix du pétrole aide-t-elle des entreprises comme EPD ? Parfois. Les perceurs de péages n’évoluent pas dans une bulle, et les pipelines (dont EPD) ont rejoint la flambée du secteur énergétique en 2026. Mais Enterprise Products n’a clairement pas besoin d’un marché haussier du pétrole pour vous satisfaire.

EPD a principalement offert des gains réguliers malgré la volatilité du pétrole

De plus, EPD vient de publier un rapport Q4 supérieur aux attentes, avec des volumes record de traitement de gaz naturel, de fractionnement de NGL, et de volumes totaux de pipelines, tout en annonçant un flux de trésorerie opérationnel ajusté record pour l’année 2025.

Pourquoi je l’aime maintenant : EPD a été très actif. Elle a récemment reconverti son pipeline Seminole pour le service de pétrole brut (la libérant ainsi puisque le nouveau pipeline Bahia NGL transporte désormais les liquides depuis le Permian), et elle a indiqué que l’acquisition en août 2025 des actifs de Occidental Petroleum (OXY) génère des « projets de croissance additionnels ».

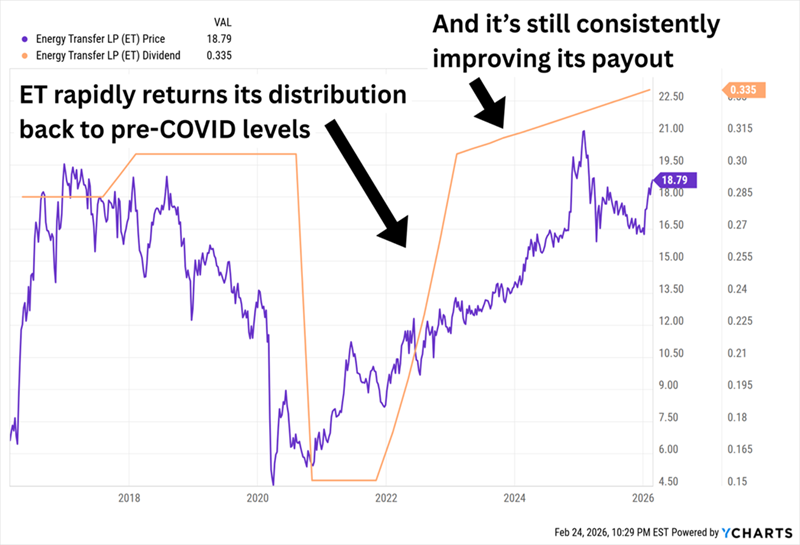

Ensuite, il y a Energy Transfer LP (ET, rendement de 7,1%), un autre géant de l’infrastructure énergétique. ET possède environ 140 000 miles de pipelines transportant du gaz naturel (~107 000 miles), du pétrole brut (~18 000 miles), des NGL (~5 700 miles) et des produits raffinés (~3 760 miles). Ses actifs incluent aussi plus de 70 installations de traitement et de traitement du gaz naturel, 73 millions de barils de capacité de stockage d’huile, 35 terminaux actifs de commercialisation de produits raffinés avec 8 millions de barils de capacité, des participations dans d’autres opérations, et une grande installation d’exportation de GNL en développement en Louisiane.

Pourquoi je l’aime maintenant : En trois mots ? La ruée vers l’IA. En septembre, j’avais mentionné que « ET a reçu des demandes pour connecter plus de 60 centrales électriques dans 14 États, et environ 200 centres de données dans 15 États à travers son réseau. » Les progrès continuent. Deux mois plus tard, il a signé un accord de 20 ans avec la filiale louisianaise de l’utilitaire Entergy (ETR). En janvier, ET a commencé à livrer du gaz naturel à la première de trois centres de données Oracle (ORCL).

Et même si ET n’est pas encore dans le territoire des aristocrates, il augmente ses distributions trimestriellement depuis 2021. Quelle fiabilité !

ET maintient une pression à la hausse sur le paiement, trimestre après trimestre

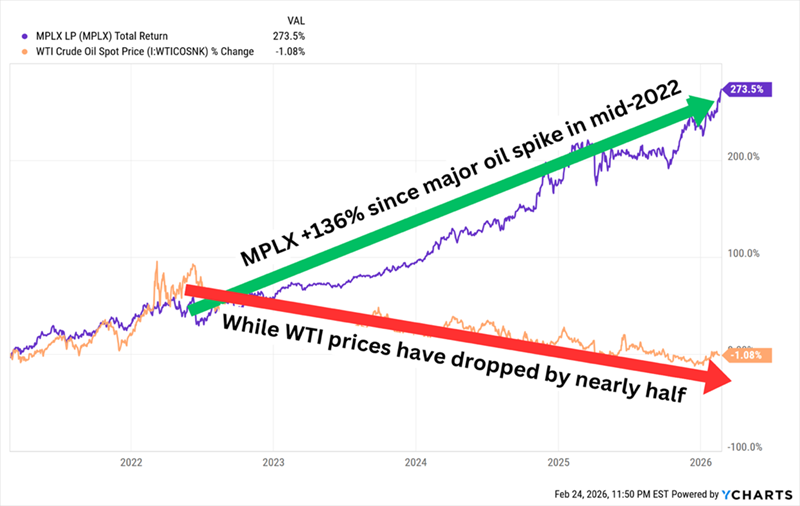

MPLX LP (MPLX, rendement de 7,3%) a été créée en 2012 pour détenir les nombreux actifs midstream de Marathon Petroleum (MPC). MPLX opère dans deux divisions — Logistique du pétrole brut et des produits, et Services du gaz naturel et NGL — mais ces divisions comprennent pipelines, raffineries, systèmes de collecte et complexes de traitement de NGL, installations de fractionnement, cavernes de stockage, parcs de tanks, navires motorisés et barges, et autres actifs communs à MPC et MPLX.

Depuis sa scission, la distribution annuelle n’a cessé de croître, avec une amélioration à deux chiffres chaque année depuis la baisse liée au COVID.

Pourquoi je l’aime maintenant : Plusieurs projets de croissance de MPLX devraient entrer en service cette année, notamment les pipelines Blackcomb et Bay Runner, ainsi que l’usine de traitement Harmon Creek III. Mais MPLX est une sorte de pieuvre opérationnelle — ses tentacules touchent presque tout — donc aucun catalyseur unique ne la fera soudainement grimper. Elle accumule plutôt des gains simples et doubles, ce qui suffit à faire monter le score, peu importe ce que fait le pétrole. (Vous vous souvenez de nos layups ?)

Voici l’un des meilleurs graphiques sur 5 ans dans l’industrie MLP

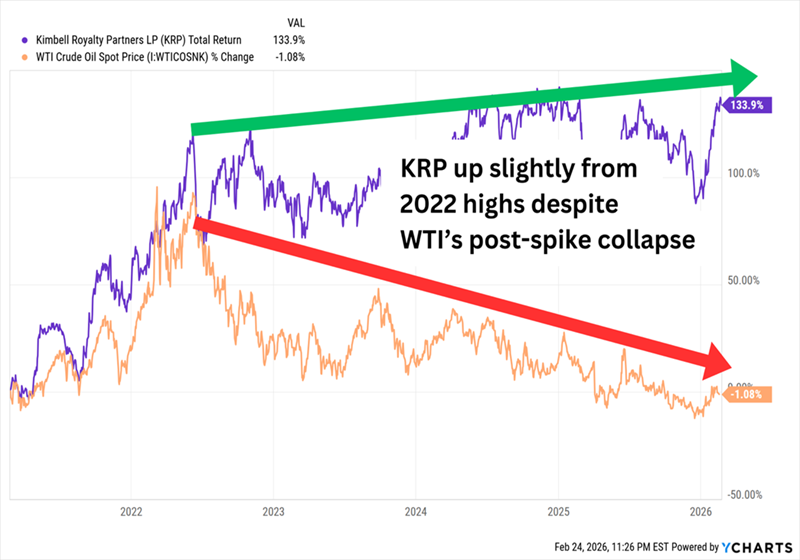

Malgré ce que pourrait indiquer son nom, Kimbell Royalty Partners LP (KRP, rendement de 11,3%) n’est pas imposée comme une MLP traditionnelle — et ce n’est pas non plus une fiducie de royalties. Mais elle achète et détient des intérêts de royalties dans le pétrole et le gaz naturel. Son modèle d’affaires atypique consiste à louer ses plus de 17 millions d’acres répartis dans 28 États — incluant des formations comme le Permian, Eagle Ford et Bakken — à des producteurs d’énergie, qui paient à la fois une « prime de location » initiale et une redevance continue.

Pourquoi je l’aime maintenant : KRP est une option plus directe sur les prix de l’énergie que les perceurs de péages ; des prix plus bas réduisent les royalties que Kimbell perçoit (et peuvent aussi inciter les producteurs à réduire leurs opérations, diminuant la production et impactant encore plus les profits de KRP), tandis que des prix plus élevés améliorent ses royalties. La production devrait croître marginalement cette année. Mais KRP est aussi moins volatile que l’industrie E&P et offre plusieurs fois le rendement moyen du secteur — ce qui la rend moins susceptible de s’effondrer si le pétrole se calme.

KRP peut survivre à la faiblesse du pétrole, mais un pétrole plus cher est vraiment un plus

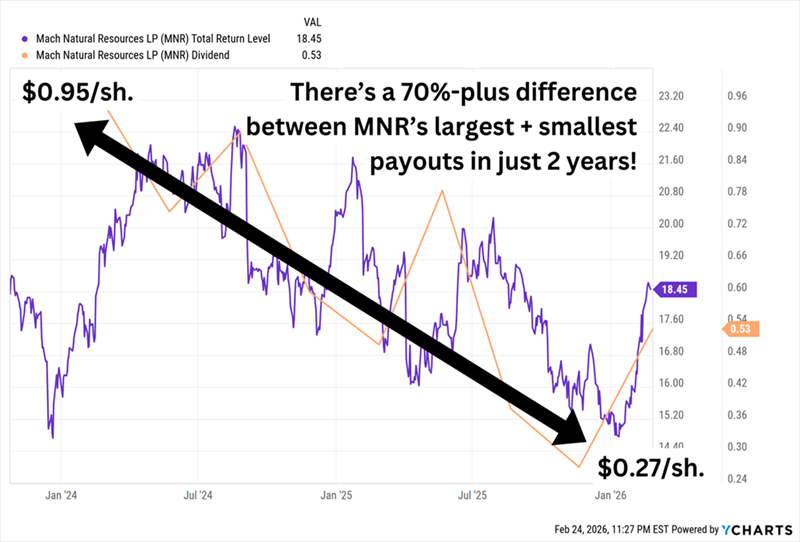

Mach Natural Resources LP (MNR, rendement de 14,8%) est une jeune MLP créée en novembre 2017 et devenue publique fin 2023. Son activité principale se situe dans le bassin d’Anadarko, avec des actifs additionnels dans les bassins de Green River, San Juan et Permian. C’est autant un pari sur le gaz naturel qu’un pari sur le pétrole (le gaz naturel représente un peu plus de la moitié de sa production). C’est aussi un opérateur efficace avec un bon historique d’acquisition d’actifs à faible valorisation.

Pourquoi je l’aime maintenant : MNR est un exemple où ses opérations solides ne sont pas encore pleinement reflétées dans sa valorisation. Ses actions sont à l’équilibre depuis son IPO, alors que la référence MLP a gagné plus de 40 %. Mais elle est bon marché. La valorisation typique d’une MLP est EV (valeur d’entreprise) / EBITDAX (bénéfices avant intérêts, taxes, dépréciation, amortissement et exploration), et le ratio de MNR à 4,2x est bien inférieur à la moyenne du secteur. Attention cependant : cette distribution est extrêmement variable (basée sur la trésorerie disponible après une réinjection de 50 %).

Il est difficile de planifier quoi que ce soit autour de ces versements

Voici comment vivre de 500 000 $… pratiquement pour toujours

Ces énormes rendements de « perceurs de péages » ont un inconvénient majeur : ils ne versent pas de dividendes — ils versent des distributions — ce qui implique de gérer un traitement fiscal différent et le formulaire K-1 redouté.

La complexité fiscale supplémentaire en vaudrait presque la peine… si nous n’avions pas de bien meilleures options à notre disposition.

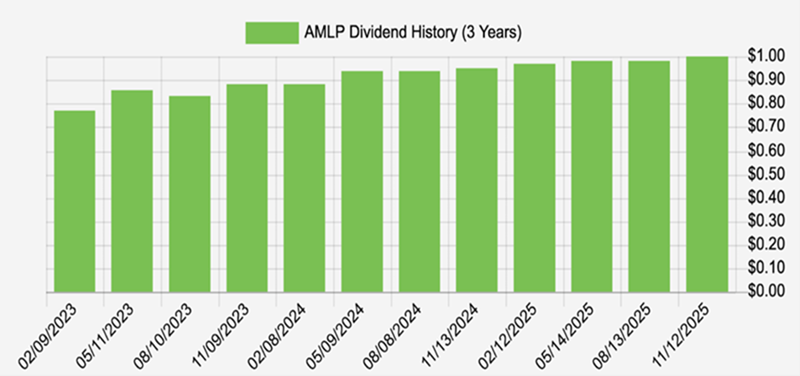

Ma façon préférée d’investir dans l’énergie est via l’Alerian MLP ETF (AMLP), qui détient un panier de MLP midstream (incluant certains des noms ci-dessus), nous verse près de 8 %, et offre un avantage administratif considérable. AMLP est structuré comme un fonds C-corp, vous recevez donc un simple formulaire 1099 et déclarez vos impôts comme d’habitude.

AMLP augmente aussi ses distributions de façon régulière :

AMLP augmente ses dividendes régulièrement

Voici Comment nous vivons de 500 000 $… pratiquement pour toujours. En achetant des dividendes élites à 8 %, favorisés par l’administration actuelle.

Bien sûr, il n’est pas nécessaire de tout investir dans AMLP. Diversifiez ! Commençons avec ces 3 payeurs mensuels incroyables versant jusqu’à 14,9 % de dividendes.