Porque é que a previsão de “1,5 bilião $ até 2035” merece análise atenta

Quando surgem números como “1,5 bilião $”, a reação inicial do mercado tende a ser de ceticismo — será este valor exagerado?

A experiência financeira demonstra, contudo, que a infraestrutura crítica em fases iniciais é frequentemente subestimada, sobretudo quando preenche os seguintes critérios:

- Efeitos de rede — quanto maior o número de utilizadores, maior a utilidade;

- Normalização — sistemas normalizados são mais facilmente adotados por instituições;

- Circulação entre mercados — capacidade de ligação entre diferentes ativos e jurisdições.

As stablecoins aproximam-se deste ponto de viragem. Estão a ultrapassar o âmbito da negociação de ativos digitais, entrando gradualmente nos pagamentos transfronteiriços, liquidações B2B, obrigações governamentais on-chain, liquidações de RWA e processos de compensação de fundos entre bolsas e custodiantes.

O valor de discutir esta previsão não está em saber se um valor exato vai ser “atingido à vírgula”, mas sim em identificar uma tendência mais ampla: estará a liquidez global em USD a encontrar novos canais de distribuição e liquidação?

Volume de transações não é capitalização de mercado, nem entrada líquida de capital

Três conceitos associados a stablecoins confundem-se frequentemente, originando avaliações erradas:

- Capitalização de mercado: O total de stablecoins em circulação.

- Volume de transações: O montante total transferido on-chain num dado período.

- Entrada líquida de capital: Fundos que entram efetivamente no sistema.

Se uma stablecoin circula de forma intensiva entre instituições, bolsas, criadores de mercado e canais de pagamento, o mesmo dólar pode ser contabilizado múltiplas vezes no volume de transações num curto espaço temporal. Por isso, um volume elevado de transações não significa necessariamente “criação de riqueza na mesma proporção”.

Longe de diminuir a relevância das stablecoins, isto evidencia o seu papel como “amplificadores de eficiência de rotação”.

Resumindo, 1,5 bilião $ representa sobretudo uma projeção de “capacidade de escoamento do pipeline financeiro” e não de “dimensão do pool de ativos”.

Para profissionais, a questão essencial é: que necessidades concretas responde este pipeline e pode operar de forma contínua, transparente e sob supervisão regulatória?

Quatro motores principais do crescimento do volume de transações em stablecoins

Eficiência nos pagamentos transfronteiriços e liquidação empresarial

Pagamentos transfronteiriços tradicionais caracterizam-se por processamentos lentos, cadeias longas e taxas pouco transparentes.

As stablecoins apresentam vantagens claras:

- Disponibilidade permanente (24/7);

- Caminhos de liquidação mais curtos, reduzindo contas intermediárias;

- Maior compatibilidade com API e sistemas financeiros automatizados.

À medida que as empresas passam do “piloto” para a “integração processual”, o volume de transações transita de eventos pontuais para fluxos operacionais diários.

Entrada de fundos institucionais nos mercados on-chain

Historicamente, as instituições acediam a ativos digitais via ETF ou contas de custódia. Agora, verifica-se uma mudança: algumas instituições adotam stablecoins como instrumentos de gestão de caixa on-chain para recompra, garantias, liquidez de curto prazo e cobertura de risco.

Quando integradas nos sistemas de Tesouraria institucional, o volume de transações passa a depender dos ciclos de gestão de ativos e passivos, não apenas do sentimento de retalho.

Expansão de RWA e produtos de rendimento on-chain

A essência das RWA não está apenas em “colocar ativos on-chain”, mas em criar circuitos fechados, negociáveis, liquidáveis e auditáveis. As stablecoins são o meio de liquidação natural nestes circuitos.

Com a expansão de obrigações governamentais on-chain, participações em fundos e produtos estruturados, o volume de transações em stablecoins aumenta de forma passiva, já que cada entrega de ativo requer um meio de liquidação.

Maturidade do ecossistema multi-cadeia e infraestrutura

A atividade em stablecoins estava antes concentrada em poucas blockchains.

Com a maturação das mensagens entre cadeias, abstração de conta unificada, pontes em conformidade e camadas de liquidação de baixo custo, as stablecoins vão ser utilizadas em mais cenários.

Isto resulta em:

- Custos de transação mais baixos, promovendo micropagamentos frequentes;

- Maior eficiência nas transferências de capital entre cadeias, aumentando a rotação global.

Cinco restrições e riscos principais

Projeções otimistas dependem da gestão contínua de restrições. Se estes riscos não forem mitigados, as previsões de escala podem ser revistas em baixa.

Fragmentação regulatória

Definições, licenças, requisitos de reservas e mecanismos de resgate de stablecoins variam entre regiões.

Uma fragmentação regulatória prolongada fragmenta a liquidez global em “pools regionais”, reduzindo a eficiência do crescimento do volume de transações.

Dependência de emissores centralizados e custodiantes

As stablecoins convencionais dependem de emissão centralizada e custódia bancária.

Isto implica riscos de permissões de congelamento, disponibilidade de contas, prioridade de resgate e exposição à contraparte.

Em momentos de stress de mercado, a capacidade de garantir “resgate atempado, suficiente e de baixo atrito” é o verdadeiro teste.

Riscos de infraestrutura e segurança on-chain

Pontes, oráculos, infraestrutura de carteiras e gestão de permissões contratuais continuam a ser alvos de ataques frequentes.

Incidentes de segurança recorrentes levam as instituições a aplicar maiores descontos de risco, travando a migração de negócios reais.

Profundidade de liquidez e qualidade de oferta insuficientes

Volume de transações não equivale a liquidez de qualidade.

Para liquidações de grande dimensão, o mercado exige:

- Spreads controláveis;

- Profundidade estável;

- Capacidade de execução em condições extremas de mercado.

Sem profundidade, as stablecoins não conseguem suportar liquidações institucionais de grande escala.

Concorrência de moedas digitais soberanas e sistemas tradicionais

As stablecoins enfrentam concorrência direta.

Estão sujeitas a:

- Atualizações técnicas das redes de pagamentos tradicionais;

- Compensação em tempo real por bancos comerciais;

- Soluções CBDC e de liquidação digital regionais.

O teto das stablecoins depende, assim, não da narrativa, mas da capacidade de manter a sua eficiência relativa.

De ferramenta de pagamento a camada de liquidação: redefinir a estrutura de mercado

A mudança crítica para as stablecoins não é apenas “serem usadas mais vezes para transferências”, mas sim a evolução da sua função.

O percurso torna-se claro:

- Fase de ferramenta de pagamento: depósitos/levantamentos em CEX, negociação on-chain e pequenas transferências transfronteiriças.

- Fase de camada de liquidação: integração nos processos padrão de compensação e liquidação de empresas e instituições.

- Fase de sistema operativo de capital: integração profunda com empréstimos, garantias, gestão de risco e finanças automatizadas.

Ao atingir as fases 2 e 3, o volume de transações em stablecoins assemelha-se a “tráfego de infraestrutura” e não a “tráfego de sentimento de mercado”.

Isto tem três impactos estruturais:

- Para bolsas: A concorrência passa do “número de moedas” para a “eficiência de compensação e roteamento de capital”.

- Para bancos e instituições de pagamento: Implica reestruturação dos sistemas de monitorização, gestão de risco e reconciliação para fluxos de USD on-chain.

- Para mercados cripto: A lógica de avaliação passa de narrativas de ciclo único para penetração de infraestrutura e fluxos de caixa sustentáveis.

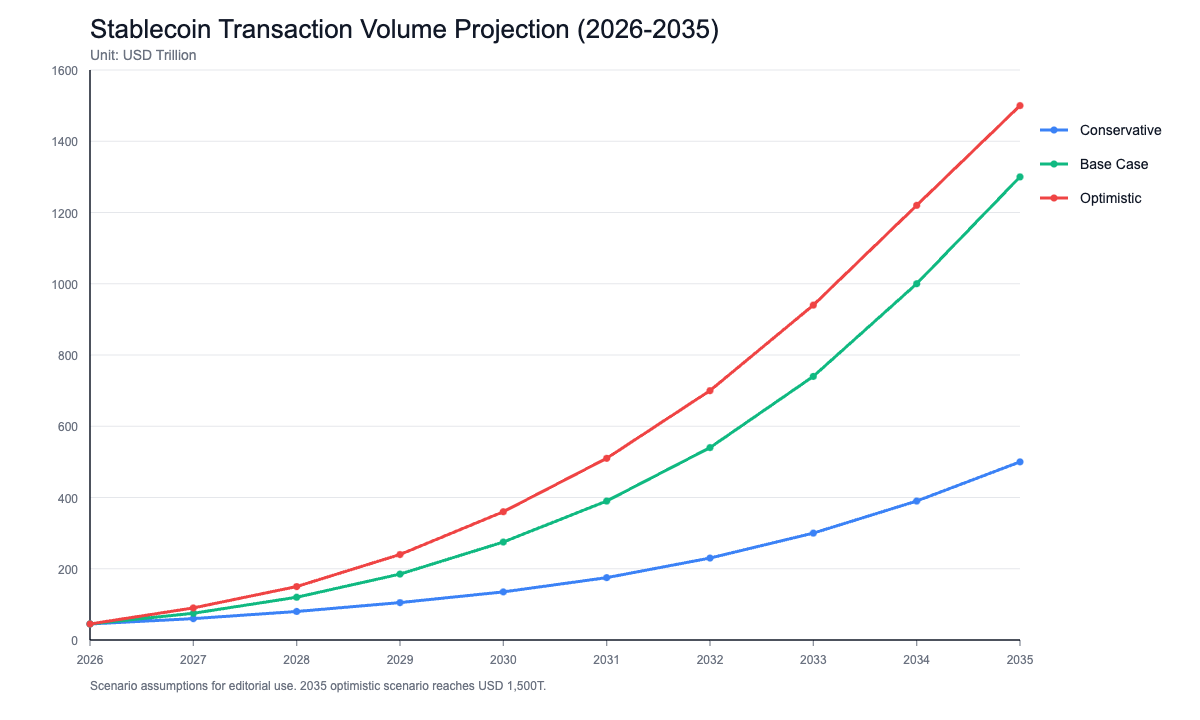

Três cenários e indicadores de observação até 2035

Para evitar juízos binários, recomenda-se uma análise de cenários.

Cenário conservador (abaixo de 500 biliões $)

- Coordenação regulatória lenta, ausência de normas unificadas nos principais mercados;

- Adoção institucional permanece em fase piloto;

- Stablecoins servem sobretudo a rotação interna do mercado cripto.

Cenário base (500 biliões $ – 1 bilião $)

- Grandes economias estabelecem quadros de conformidade reconhecidos mutuamente;

- Crescimento estável nas liquidações empresariais transfronteiriças e na utilização institucional em Tesouraria;

- Expansão consistente de RWA e produtos de gestão de caixa on-chain.

Cenário otimista (a aproximar-se ou atingir 1,5 bilião $)

- As stablecoins tornam-se interface padrão para liquidação transfronteiriça;

- Elevada maturidade em interoperabilidade multi-cadeia, auditoria e ferramentas de conformidade;

- Integração das stablecoins nos sistemas centrais de liquidez e garantias institucionais.

Acompanhamento contínuo destes indicadores é aconselhado, em vez de depender de notícias isoladas:

- Endereços ativos mensais de stablecoins e quota de grandes transferências;

- Número de canais institucionais de custódia e resgate;

- Cobertura e progresso das licenças de conformidade e reconhecimento mútuo inter-regional;

- Quota das stablecoins em liquidações RWA;

- Frequência e tempo de recuperação de desvinculação em condições extremas de mercado.

Conclusão: a variável crítica das stablecoins é “construir infraestrutura”, não “contar histórias”

“1,5 bilião $ até 2035” deve ser encarado como uma meta ambiciosa, não como resultado garantido.

O valor desta previsão reside em indicar que as stablecoins estão a evoluir de ferramentas de negociação para infraestrutura financeira — uma mudança que já impacta pagamentos, compensação e liquidação, gestão de fundos institucionais e emissão de ativos on-chain.

Uma avaliação mais objetiva seria:

- Curto prazo: As stablecoins mantêm-se sensíveis a eventos de política, liquidez e risco;

- Médio prazo: A ligação entre stablecoins, RWA, fundos institucionais e liquidação transfronteiriça vai intensificar-se;

- Longo prazo: O verdadeiro limite é imposto não pelo entusiasmo narrativo, mas pela sustentabilidade regulatória, fiabilidade técnica e confiança sistémica.

Assim, ao ponderar previsões de longo prazo como as da Chainalysis, a postura profissional não é o otimismo cego nem o ceticismo absoluto, mas sim o foco em variáveis comprováveis: quem utiliza efetivamente stablecoins, em que cenários, se a liquidação de baixo atrito é sustentável e se os sistemas passam nos testes de stress.

Enquanto estas questões continuarem a ter resposta positiva, o volume de transações em stablecoins pode atingir novos máximos na próxima década.