Resumo

-

Nas últimas duas semanas, o mercado cripto transitou de um estado comprimido após desalavancagem para uma fase de recuperação com baixa concentração. O BTC valorizou cerca de 2,2% dentro do intervalo, enquanto o ETH subiu aproximadamente 9,5%. Do mínimo ao máximo do período, o BTC e o ETH atingiram cerca de 15,8% e 24,9%, respetivamente, com o ETH a destacar-se como beta amplificado nesta recuperação.

-

A estrutura dos derivados revela que este movimento não foi impulsionado por perseguição de longos altamente alavancados, mas sim por entradas em ETF, cobertura de posições curtas e recuperação moderada de alavancagem. Nas últimas duas semanas, o open interest perpétuo de BTC e ETH aumentou cerca de 5,97% e 33,99%, respetivamente, enquanto as taxas de financiamento oscilaram em torno de zero. A recuperação da tendência é mais célere do que a do sentimento, mantendo o mercado, no geral, num intervalo saudável.

-

O contexto atual favorece a quebra de clusters de médias móveis. Com base na combinação de SMA/EMA 6, 12 e 24 em 4 horas, a estratégia gerou retornos de referência de aproximadamente 6,84% para BTC e 9,05% para ETH. Parâmetros com limiares de compressão mais apertados e objetivos de lucro mais elevados demonstraram melhor desempenho nas últimas duas semanas, confirmando a transição do mercado de compressão lateral para libertação de tendência.

I. Panorama de Mercado

Nas últimas duas semanas, o BTC valorizou cerca de 2,2% dentro do intervalo e o ETH aproximadamente 9,5%; do mínimo ao máximo do período, o BTC recuperou cerca de 15,8% e o ETH cerca de 24,9%. A capitalização total do mercado ronda os 2,62 biliões de dólares, com domínio do BTC em 56,7%. O Fear & Greed Index está em 26, o que indica que a recuperação dos preços é bastante mais rápida do que a do sentimento, situando o mercado numa fase de recuperação com baixa concentração.

A alteração central é estrutural, e não um simples rebound. No início de março, o mercado concluiu uma ronda de desalavancagem, com o BTC a estabilizar primeiro e o ETH a amplificar a recuperação. Isto é confirmado pelos dados de derivados: o open interest perpétuo do BTC cresceu apenas 5,97% em duas semanas, enquanto o do ETH subiu 33,99%. Assim, o BTC atua como âncora de tendência, e o ETH como ativo ofensivo à medida que a apetência pelo risco regressa.

1.1 Preço e Volatilidade

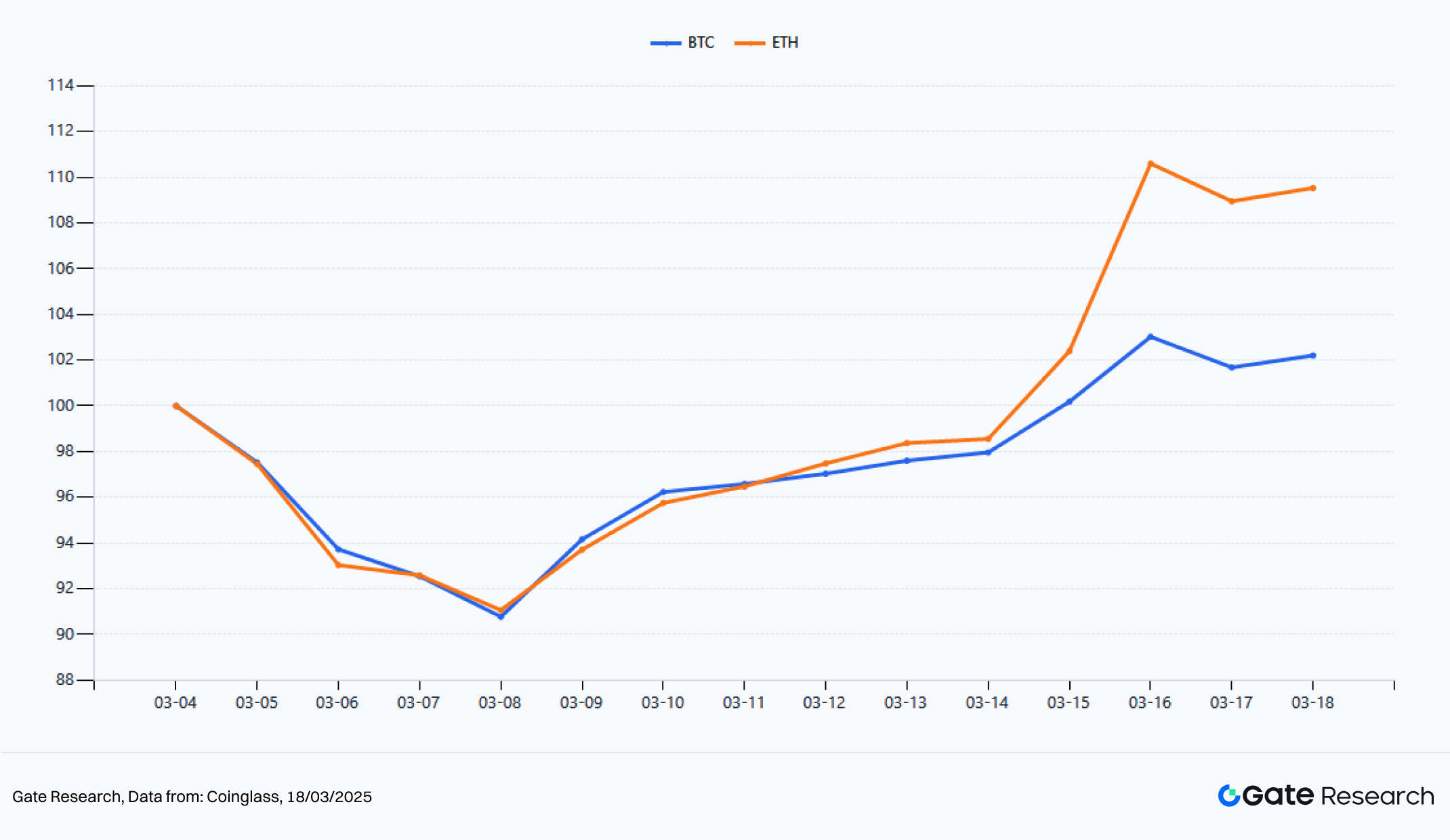

Figura 1: Últimas 2 semanas: Preço normalizado de BTC e ETH

Na tendência normalizada, usando 4 de março de 2026 como base 100, o BTC atingiu cerca de 102,2 em 18 de março, e o ETH cerca de 109,5. Ambos recuaram de 4 a 8 de março, mas o ETH recuperou mais rapidamente na segunda semana, com uma subida mais acentuada. Em termos de amplitude, o BTC desceu até 65 620$ e subiu até 76 000$; o ETH caiu até 1 910$ e atingiu 2 385,66$. Não se verifica uma subida generalizada, mas sim um padrão em que os principais ativos estabilizam primeiro e ativos de beta mais elevado assumem depois o protagonismo.

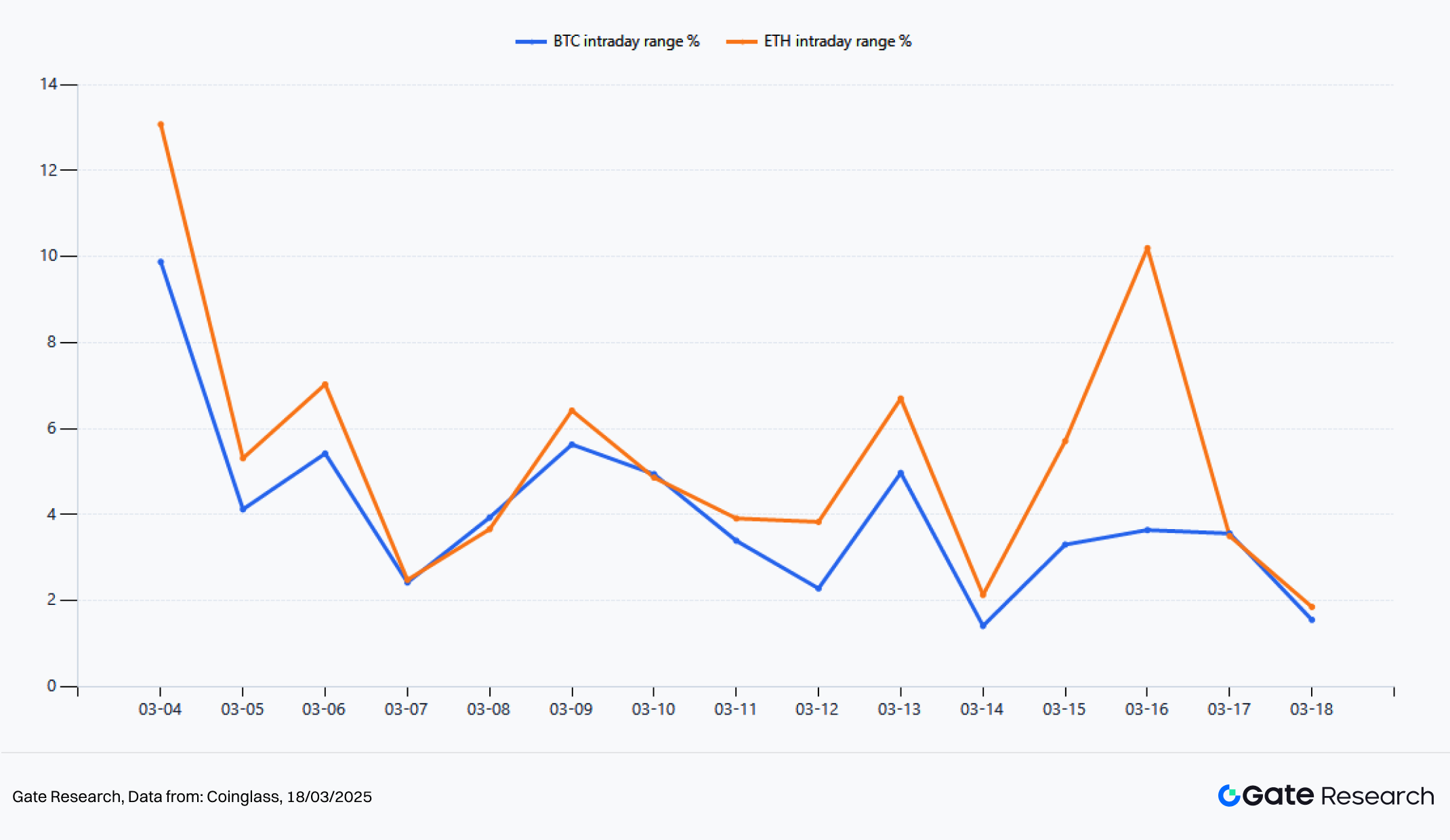

Figura 2: Últimas 2 semanas: Intervalo diário de preço de BTC e ETH

Em termos de volatilidade, BTC e ETH apresentam compressão inicial seguida de libertação, mas o ETH revela uma elasticidade significativamente superior. O BTC recuperou de 72 681$ para 74 276$ (+2,2%); o ETH subiu de 2 127$ para 2 329,9$ (+9,5%). A amplitude média intradiária do BTC foi de 4,03%, com pico em 9,88%; a do ETH foi de 5,38%, com pico em 13,08%. Nesta fase, o BTC restabelece o centro do preço, enquanto o ETH entra num movimento de seguimento de tendência após a expansão da volatilidade.

1.2 Análise Long-Short

Figura 3: Rácio Long/Short de contas de futuros perpétuos

O rácio long-short das contas de contratos perpétuos mostra que o mercado registou primeiro sentimento de “apanhar o fundo”, seguido de rápido regresso à cautela. O rácio do BTC chegou a 1,832 e o do ETH a 2,139. Entre 6 e 8 de março, houve atividade concentrada de “apanhar o fundo”. Na média das duas semanas, o BTC ficou em 1,122 e o ETH em 1,283, mostrando maior inclinação bullish no ETH e apostas direcionais mais fortes.

Contudo, à medida que os preços estabilizaram, o LSR desceu de forma estável. Em 18 de março, os rácios do BTC e ETH estavam em 0,818 e 0,760, abaixo de 1. Isto não reflete viragem bearish, mas sim que a subida não resulta de perseguição contínua de longos por retalho, mas de cobertura de curtos e entradas incrementais à vista. Ou seja, o retalho reduz a procura por máximos, mas os preços mantêm-se elevados, revelando uma estrutura de mercado robusta. Se o LSR subir novamente a partir de níveis baixos e os preços ultrapassarem máximos anteriores, é sinal de entrada de capital seguidor de tendência.

1.3 Open Interest e ETF

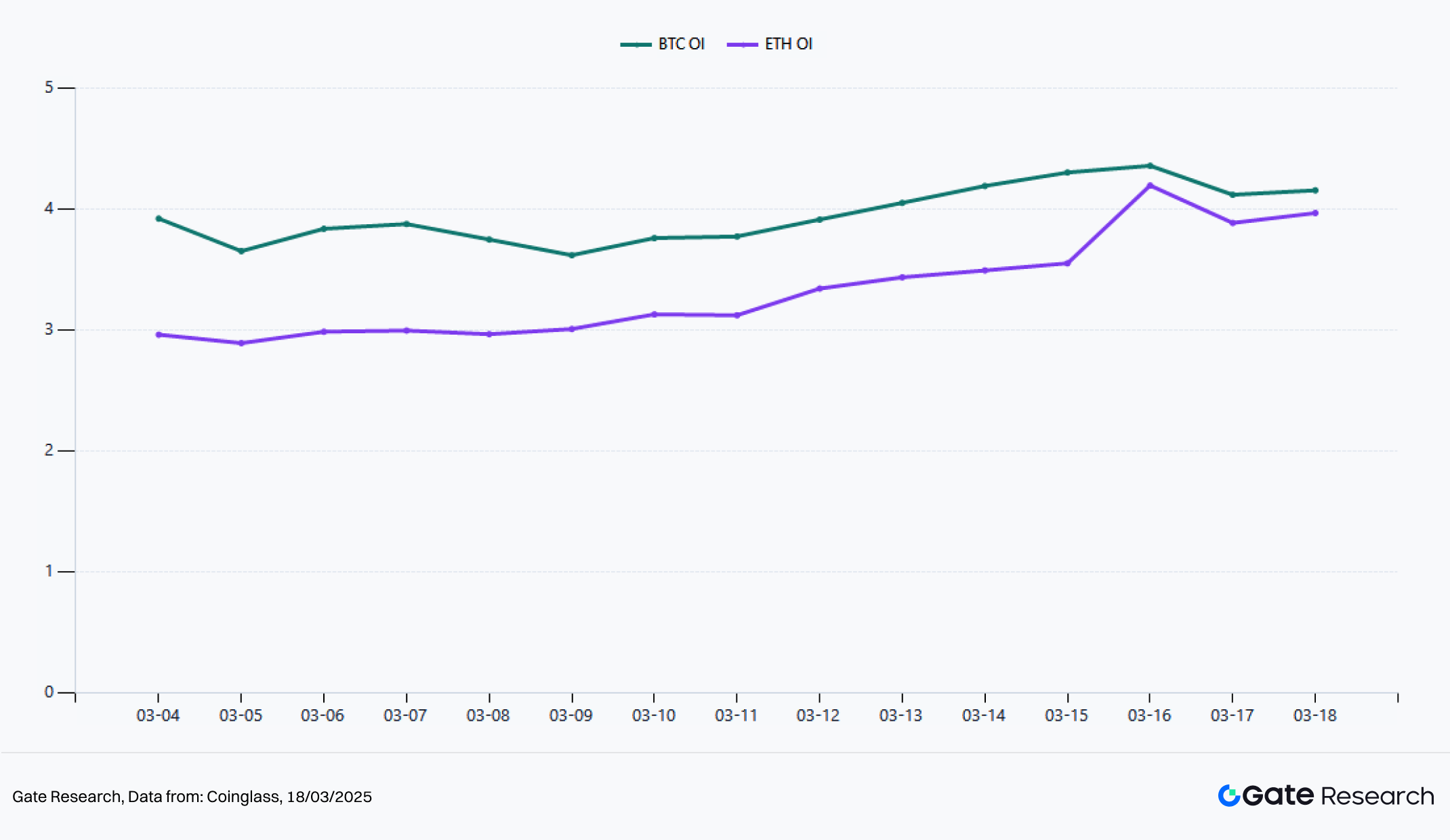

Figura 4: Open Interest de futuros perpétuos (USD)

O open interest é um indicador-chave da qualidade da tendência e da participação com alavancagem. O open interest perpétuo do BTC subiu de 3,92 mil milhões de dólares para 4,154 mil milhões (+5,97%), com média em 3,95 mil milhões e pico em 4,357 mil milhões. O do ETH subiu de 2,96 mil milhões para 3,966 mil milhões (+33,99%), com média em 3,33 mil milhões e pico em 4,194 mil milhões.

O ETH revela um regresso da alavancagem muito mais rápido. Após estabilização do mercado, o capital prefere exposição direcional de alto risco via ETH. Já o BTC não depende de nova alavancagem, mantendo estrutura estável e tendência de médio prazo. O ETH avança com expansão clara do open interest, mostrando transição para subida suportada por alavancagem. Esta estrutura favorece a amplificação de retornos de curto prazo, mas exige entradas de capital contínuas. Se a atividade abrandar, o ETH tende a corrigir mais do que o BTC. Assim, o BTC é mais adequado como âncora de tendência e o ETH como instrumento de trading de alta elasticidade.

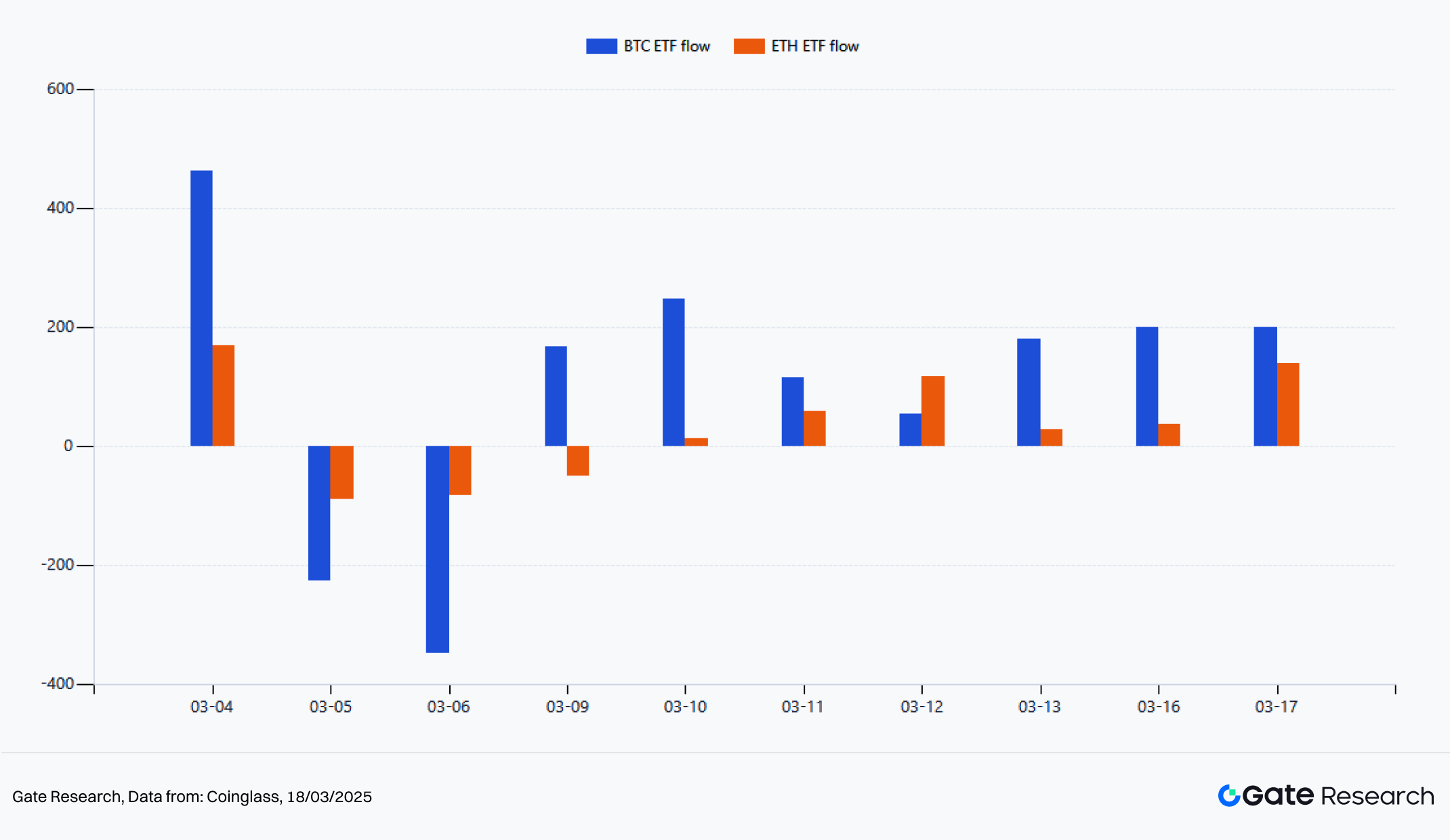

Figura 5: Fluxos líquidos diários de Spot ETF

A variável externa mais relevante foi o regresso das entradas em ETF. Os ETF spot de BTC registaram um fluxo líquido acumulado de 1,047 mil milhões de dólares; os de ETH, 331 milhões de dólares. O BTC registou saídas em 5 e 6 de março, entrando em entradas líquidas após 9 de março. O ETH foi mais volátil até 12 de março, melhorando depois. Em 17 de março, o fluxo líquido diário do ETH atingiu 138,2 milhões.

No detalhe, o BTC ainda teve saídas líquidas de 4 a 6 de março. De 9 a 17 de março, as entradas acumuladas atingiram 1,161 mil milhões de dólares; o ETH registou 335 milhões. O verdadeiro ponto de viragem institucional ocorreu na segunda semana, reforçando primeiro o BTC e depois o ETH.

1.4 Taxa de Financiamento

Figura 6: Taxa média diária de financiamento

As taxas de financiamento mantiveram-se baixas nas últimas duas semanas. O BTC registou média de -0,055 pontos base, o ETH de +0,058, ambas a oscilar em torno de zero. Nos extremos, o BTC variou entre +0,650 e -0,640; o ETH entre +0,860 e -1,470. Apesar do melhor desempenho do ETH na segunda metade, as taxas não se mantiveram elevadas, nem as posições longas ficaram sobrelotadas, deixando margem para mais subidas.

Em termos temporais, o BTC teve taxas mais negativas em 8 de março, refletindo domínio de posições curtas durante a queda. Após 10 de março, as taxas do ETH situaram-se acima de zero, sinalizando fortalecimento gradual do interesse em longos, mas ainda moderado. Para avaliação de tendência, esta combinação é saudável: preços recuperaram sem sobreaquecimento das taxas, sugerindo subida impulsionada por compras reais e não por alavancagem excessiva. Se os preços subirem com taxas moderadas, a tendência tende a prolongar-se.

1.5 Liquidações

Figura 7: Liquidações diárias de BTC e ETH

BTC e ETH apresentaram liquidações dominadas por curtos, com o ETH a mostrar maior intensidade e amplificação. No acumulado, as liquidações curtas no BTC foram de 96,22 milhões de dólares e as longas de 36,83 milhões; no ETH, as curtas somaram 141 milhões e as longas 55,05 milhões. Ou seja, as liquidações curtas superaram largamente as longas, indicando que a subida resulta de saídas forçadas de curtos mal posicionados, não de perseguição de longos.

No detalhe diário, o BTC registou liquidações curtas mais concentradas em 4 e 16 de março (30,18 milhões e 10,16 milhões); o ETH em 13 e 16 de março, com 45,64 milhões só em 16 de março. O BTC confirma primeiro a direção; o ETH expande ganhos por cobertura de curtos e alavancagem. Este padrão é mais construtivo do que liquidações de longos em máximos, pois indica subida por short squeeze e ausência de concentração sistémica de longos. Enquanto as liquidações não passarem a ser dominadas por longos, a tendência deverá manter-se saudável.

II. Análise Quantitativa

Nas últimas duas semanas, a estrutura do mercado favoreceu quebras de tendência, não simples reversão à média. A rápida desalavancagem em março levou à reconvergência das médias móveis de curto e médio prazo, enquanto entradas em ETF, taxas de financiamento moderadas e cobertura de curtos sustentaram a continuação dos preços após compressão.

2.1 Visão Geral da Estratégia

O objetivo da estratégia de breakout de cluster de médias móveis não é prever topos ou fundos, mas identificar a fase de libertação após compressão, antes de a tendência ficar sobrelotada. Quando os preços convergem em torno de várias médias móveis, a divergência de mercado enfraquece. Uma quebra efetiva acima ou abaixo da banda de médias móveis tende a originar uma expansão unilateral.

No mercado atual, o BTC estabilizou primeiro o centro do preço, e o ETH amplificou a elasticidade na segunda fase. O modelo acompanha tanto a correção por desalavancagem como a recuperação de tendência após 9 de março. Assim, é mais adequado ao contexto atual do que modelos de momentum.

2.2 Definição dos Parâmetros Principais

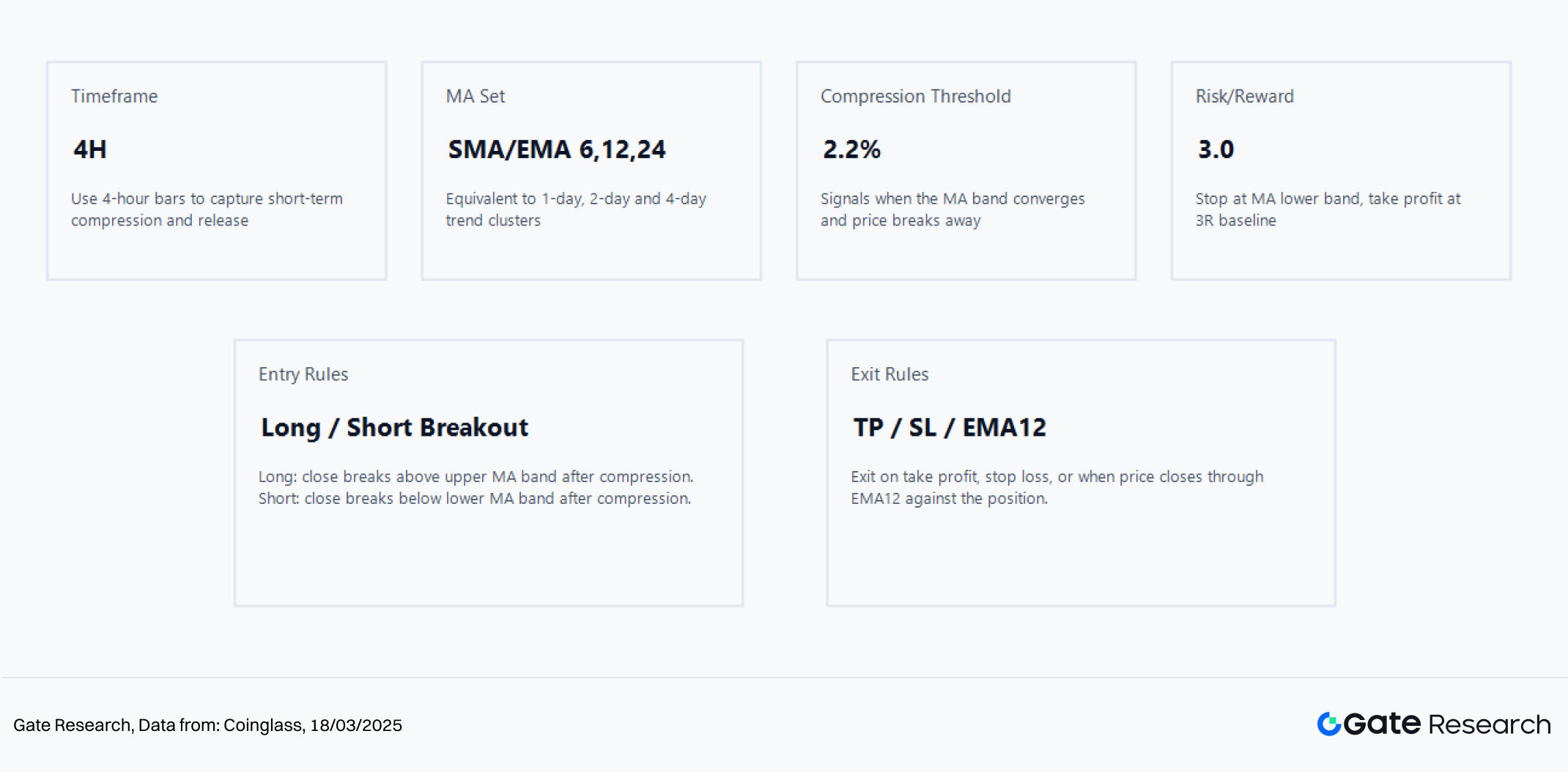

Figura 8: Estratégia de breakout de médias móveis densas

Esta análise utiliza dados de 4 horas. O cluster de médias móveis combina SMA/EMA 6, 12 e 24, equivalendo a tendências de 1, 2 e 4 dias. Os parâmetros de referência são limiar de compressão de 2,2% e rácio risco-recompensa de 3,0. Esta configuração privilegia sinais sensíveis, evitando ruído de limiares amplos, e aposta na monitorização em tempo real de ciclos curtos, ajustando-se ao ritmo recente do mercado.

A entrada é clara: após compressão na banda de médias móveis, um fecho acima do limite superior gera sinal de compra; uma quebra abaixo do inferior, sinal de venda. As saídas combinam take-profit, stop-loss e fecho oposto à EMA12, equilibrando seguimento de tendência e controlo de risco, evitando manter posições em lateralização e prevenindo saídas prematuras em tendências fortes.

2.3 Lógica e Mecanismo da Estratégia

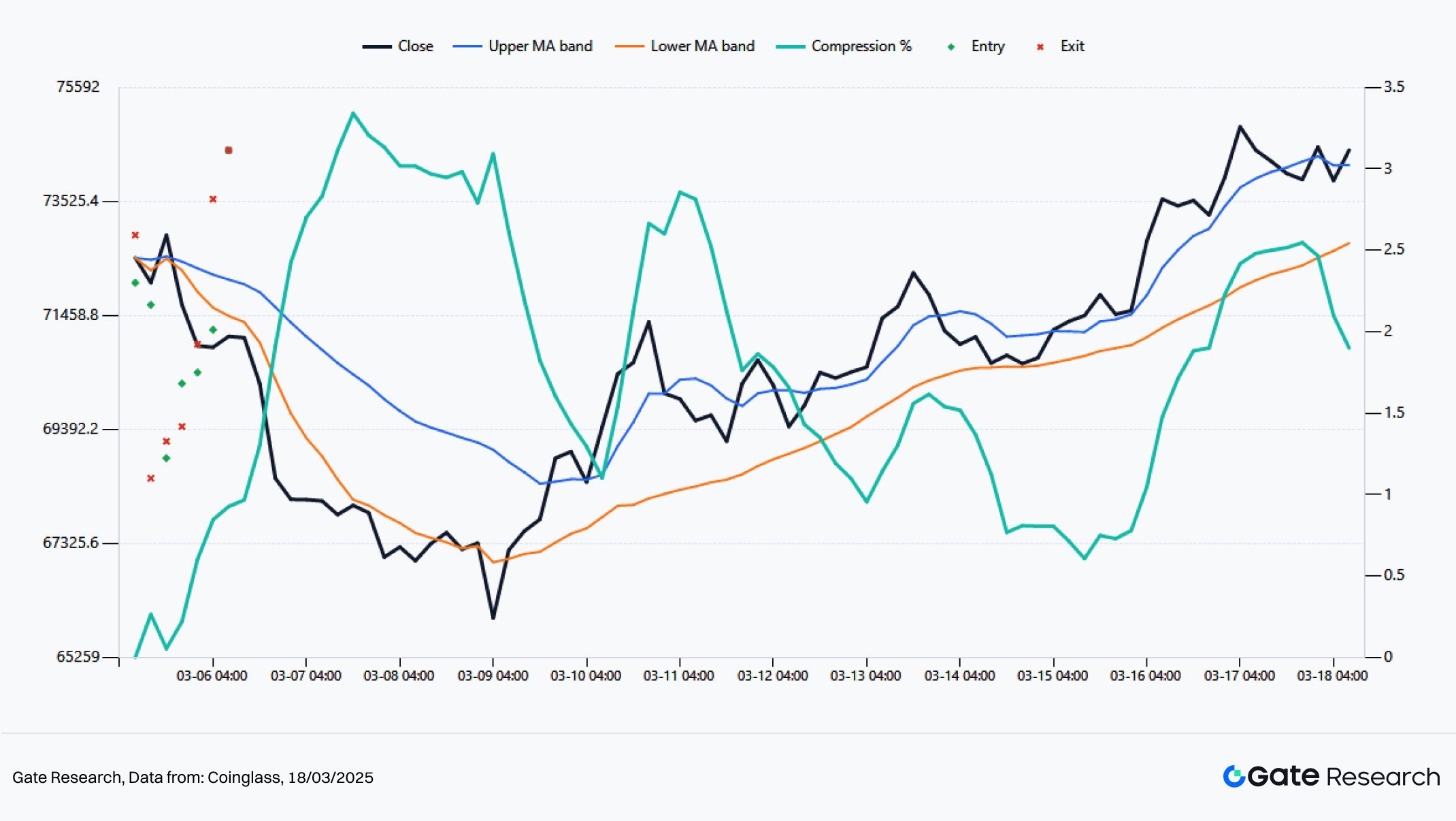

Figura 9: BTC 4H Dense MA Breakout: Revisão de sinais em tempo real

Nos sinais de 4 horas do BTC, sob estes parâmetros, o modelo gerou 7 operações nas duas semanas. O retorno acumulado foi de 6,84%, o máximo drawdown de 4,25% e a taxa de sucesso de 57,14%. Os momentos mais relevantes foram a continuação curta às 20:00 de 5 de março e o breakout longo das 04:00 de 15 de março às 08:00 de 16 de março. O primeiro captou a fase final da desalavancagem, com 4,59% numa operação; o segundo correspondeu ao BTC recuperar o limite superior da banda, com 3,33% numa operação. O BTC comporta-se, assim, como ativo de confirmação de tendência, com sinais estáveis, volatilidade contida e forte continuidade.

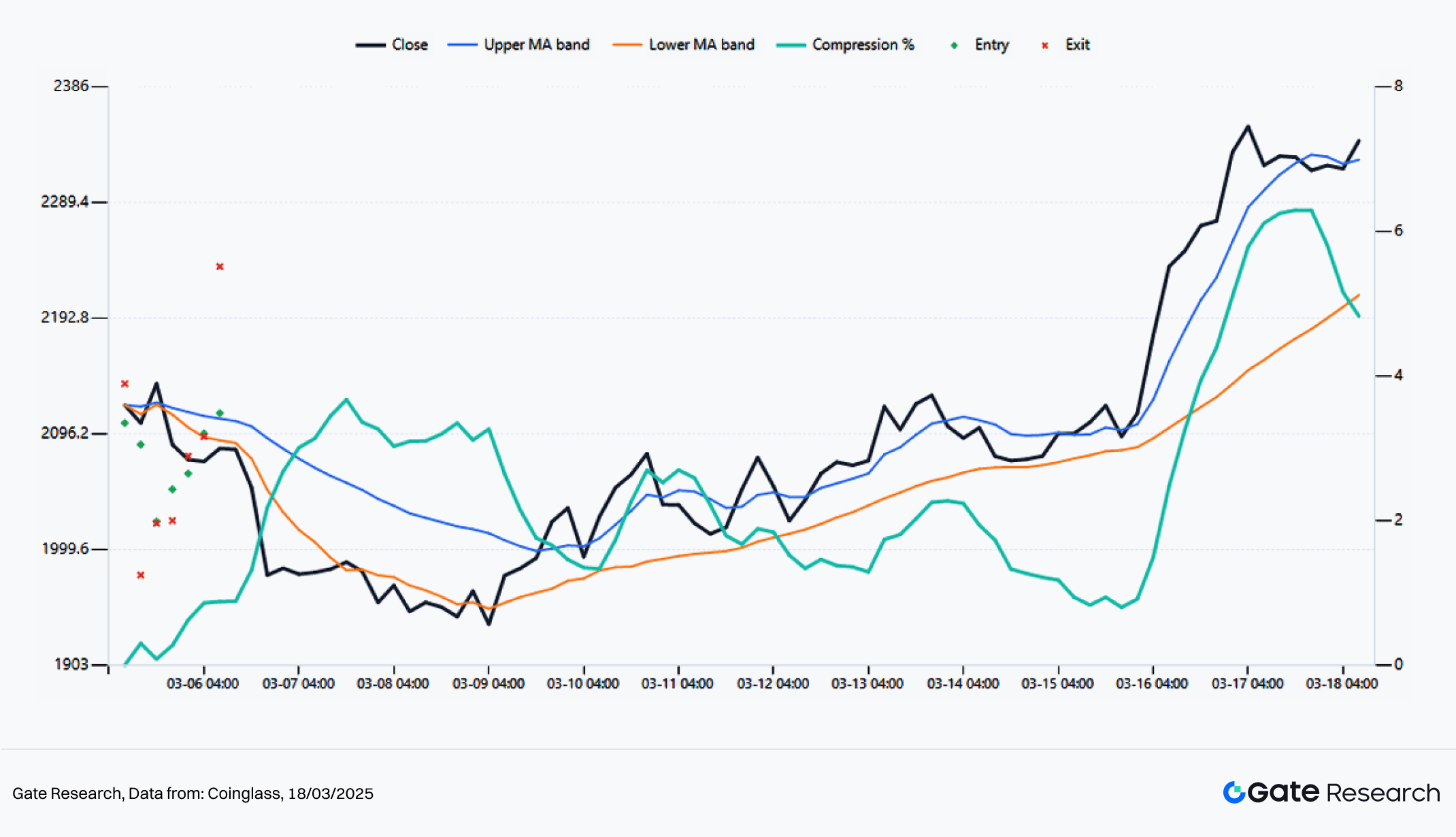

Figura 10: ETH 4H Dense MA Breakout: Revisão de sinais em tempo real

O ETH apresenta uma estrutura de sinais mais agressiva. Com os mesmos parâmetros, gerou 7 operações, mas o retorno acumulado foi de 9,05%, com drawdown máximo de 4,04%, superando o BTC. A taxa de sucesso foi apenas 42,86%, mas os retornos foram superiores, devido a pernas de tendência mais longas e ganhos mais concentrados. O exemplo mais típico foi das 00:00 às 08:00 de 16 de março, com expansão rápida na direção do breakout e 5,79% numa só operação. O ETH destaca-se, assim, não por maior taxa de sucesso, mas por maior continuidade da tendência e elasticidade de retorno.

2.4 Exemplo de Aplicação Prática: Sensibilidade de Parâmetros e Análise de Desempenho

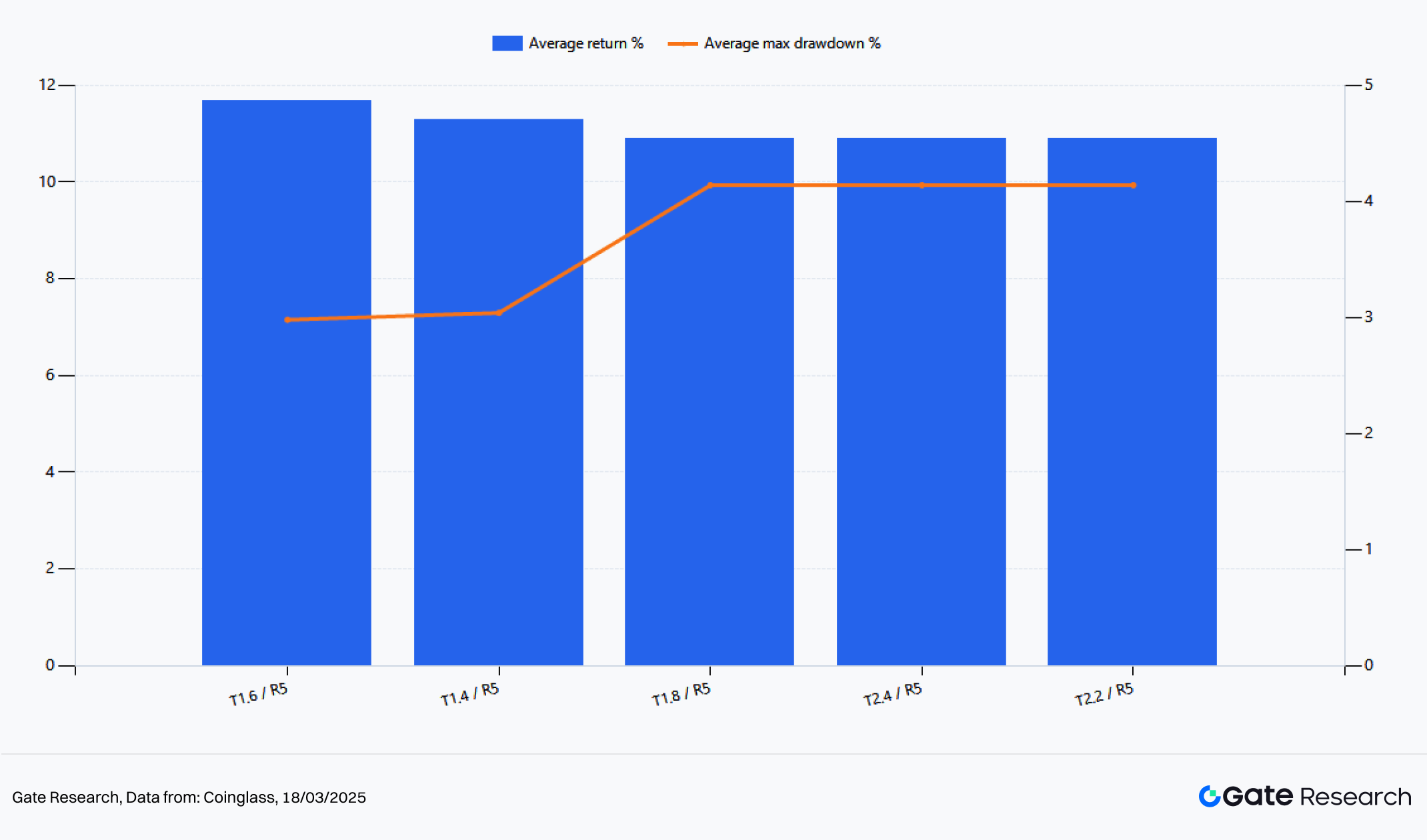

Figura 11: Top 5 clusters de parâmetros por retorno médio da estratégia BTC/ETH

Para evitar resultados fortuitos, foi feita uma varredura com limiares de compressão de 1,4% a 3,0% e rácios risco-recompensa de 2,0 a 5,0, usando o retorno médio como critério. Os cinco principais clusters concentram-se entre 1,4% e 2,4% e em redor de rácio 5. A combinação ótima é T1,6 / R5: BTC com 11,41%, ETH com 11,94%, retorno médio de 11,68% e drawdown médio máximo de 2,98%. Assim, a abordagem mais rentável não é aumentar frequência ou alargar condições, mas sim apertar o limiar de compressão e deixar correr lucros.

O mercado não teve múltiplos falsos breakouts, mas sim poucos eficazes com continuidade sustentada. Um filtro mais estreito elimina ruído lateral, e um rácio mais elevado preserva o lucro das pernas de tendência. Ou seja, o mercado recompensa estratégias de menor frequência e maior duração de posições.

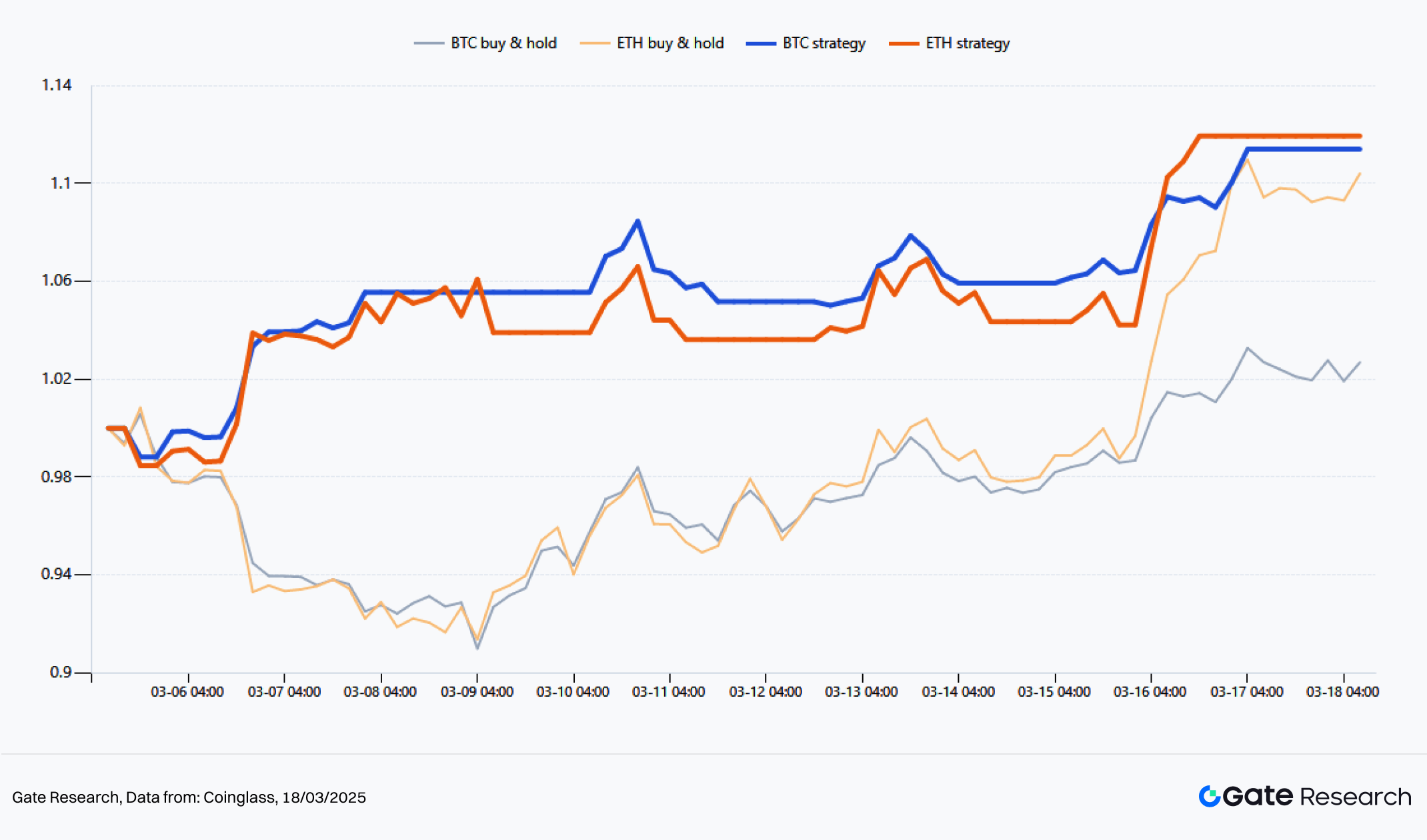

Figura 12: Melhor estratégia vs Buy-and-Hold (últimas 2 semanas)

Comparando o cluster ótimo com a detenção à vista, a estratégia superou o buy-and-hold em BTC e ETH. O BTC à vista subiu 2,2%, a estratégia 11,41%; o ETH à vista subiu 9,5%, a estratégia 11,94%. O BTC destacou-se por captar o movimento ascendente e o segmento curto em março; o ETH preservou a subida, evitando correções intermédias. O valor da estratégia reside em captar segmentos eficazes da tendência, e não em acertar topos ou fundos.

2.5 Síntese da Estratégia

Combinando sinais e resultados das últimas duas semanas, conclui-se: (1) o mercado favorece frameworks de breakout pós-compressão face à reversão à média; (2) o BTC serve de âncora de tendência e o ETH de amplificador de retorno, com maior elasticidade no ETH; (3) o mercado prefere limiares de compressão estreitos e objetivos de lucro elevados, alinhando-se com baixa concentração e predominância de breakouts verdadeiros.

O parâmetro padrão de reporte é 2,2% / 3,0, equilibrado e interpretável. O parâmetro tático de melhor desempenho foi 1,6% / 5,0, mais indicado em fases de tendência clara e expansão de volatilidade. Esta otimização aplica-se apenas à janela recente e não substitui parâmetros de longo ciclo. Globalmente, o mercado passou de compressão lateral para libertação de tendência, e as estratégias quantitativas devem passar de abordagens defensivas para modelos de seguimento de tendência.

III. Conclusão

Analisando preço, derivados, fluxos de ETF e sinais quantitativos das últimas duas semanas, o mercado não está num simples rebound, mas numa mudança estrutural. A desalavancagem em março comprimiu médias móveis e posições, com o BTC a liderar a recuperação do centro de preços e o ETH a amplificar a elasticidade à medida que a apetência pelo risco e a cobertura de curtos aumentaram.

O BTC funciona como âncora de tendência, o ETH como amplificador de retorno. A recuperação das entradas líquidas em ETF, taxas de financiamento moderadas e liquidações dominadas por curtos sustentam a continuação da tendência.

As conclusões quantitativas são coerentes com a estrutura de mercado: a estratégia de breakout de cluster de médias móveis em 4 horas identificou segmentos eficazes pós-compressão em BTC e ETH. O mercado favorece limiares de compressão estreitos e rácios risco-recompensa elevados. O ambiente atual recompensa o seguimento de tendência e a expansão de lucros, e não a alternância frequente ou trading contra-tendência. Para acompanhamento, 2,2% / 3,0 serve de parâmetro base equilibrado, e 1,6% / 5,0 como referência tática em fases de tendência clara.

No futuro, a sustentabilidade da tendência depende de três fatores: (1) manutenção das entradas líquidas em ETF; (2) taxas de financiamento moderadas; (3) liquidações dominadas por cobertura de curtos, não por longos. Se estas condições persistirem, BTC e ETH deverão continuar a recuperação. O BTC tende para subida estável, o ETH mantém elasticidade. O mercado transita de uma fase defensiva para ambiente de seguimento de tendência, e as estratégias quantitativas devem ajustar-se de abordagens de intervalo para modelos baseados em tendência.

Referências:

Gate Research é uma plataforma de referência em investigação blockchain e criptomoedas, oferecendo conteúdos aprofundados, análise técnica, perspetivas de mercado, investigação setorial, previsão de tendências e análise macroeconómica.

Aviso legal

Investir em mercados de criptomoedas envolve risco elevado. Recomenda-se aos utilizadores que realizem a sua própria análise e compreendam plenamente o perfil dos ativos e produtos antes de tomar decisões de investimento. A Gate não se responsabiliza por perdas ou danos decorrentes dessas decisões.