Resumo

- A PayFi está a evoluir para um motor de pagamentos-finanças de nova geração. O seu valor central não reside nos formatos de pagamento em cripto, mas sim na utilização do valor temporal do dinheiro como ponto de entrada para reestruturar a relação entre pagamentos, liquidação e serviços financeiros.

- As stablecoins tornaram-se gradualmente instrumentos de pagamento globais de alta frequência. Em 2025, o volume anual de transações em stablecoin atingiu cerca de 33 biliões de dólares, ultrapassando o volume combinado processado pela Visa e Mastercard, evidenciando o reforço das suas características como meio de pagamento.

- Os pagamentos transfronteiriços representam o caso de uso PayFi mais maduro até ao momento. Os ciclos de liquidação foram reduzidos de vários dias para minutos, com custos globais diminuídos em uma ordem de grandeza face aos sistemas tradicionais, tornando viável a implementação em larga escala.

- Web2 e Web3 estão a acelerar rumo à integração bidirecional. Portais de pagamento tradicionais e emergentes—como Visa, PayPal e neobancos—estão a tornar-se pontes-chave para a entrada da PayFi nos sistemas de pagamentos convencionais e nos cenários comerciais do quotidiano.

- Stablecoins, RWAs e IA estão a moldar conjuntamente a arquitetura fundamental da PayFi. As stablecoins estão a evoluir para uma camada universal de liquidação entre cadeias e sistemas; os RWAs trazem ativos da economia real para a blockchain, permitindo liquidação e liquidez 24/7; a IA impulsiona melhorias em direção ao controlo dinâmico do risco e à tomada de decisão automatizada nos sistemas de pagamento.

- O progresso regulatório, a escalabilidade prática da implementação de RWAs e a maturidade das aplicações de IA irão definir em conjunto o panorama competitivo em 2026. Quadros regulatórios claros, capacidades escaláveis de tokenização de ativos e funções financeiras dinâmicas impulsionadas por IA estão a redefinir as vantagens competitivas centrais da PayFi.

1. Introdução: Da Substituição à Integração — A Reconfiguração do Valor do Web3

1.1 O Ponto de Infleção da Indústria em 2026: Do Crescimento Movido pela Especulação para o Crescimento Movido pela Utilidade

Desde a publicação do whitepaper do Bitcoin, a evolução do Web3 tem sido marcada por volatilidade cíclica e narrativas em mudança. Nas fases iniciais, o valor era largamente impulsionado por expectativas especulativas, caracterizadas por alta volatilidade e negociação centrada em conceitos. Ao entrar em 2026, porém, o setor encontra-se num ponto de infleção estrutural. O sinal definidor desta mudança já não são os movimentos de preço de curto prazo dos ativos cripto, mas a superação sistemática do valor de utilidade face ao valor especulativo.

Vários fatores impulsionaram conjuntamente esta transição histórica. Em primeiro lugar, os quadros regulatórios globais tornaram-se cada vez mais maduros. A implementação total do Regulamento dos Mercados de Criptoativos (MiCA) fornece um caminho claro de conformidade para o setor, reduzindo significativamente as barreiras de entrada para participantes institucionais. Em segundo lugar, a aprovação e operação bem-sucedida de ETF de Bitcoin à vista em 2024 marcou a aceitação formal dos ativos cripto como classe de ativos alternativa legítima dentro do sistema financeiro tradicional. Por fim, após anos de iteração tecnológica, a infraestrutura blockchain alcançou melhorias significativas em escalabilidade, segurança e experiência do utilizador, estabelecendo uma base sólida para a adoção em massa.

Neste contexto, a atenção do mercado está a mudar do “próximo token 100x” para a “próxima aplicação com milhões de utilizadores”. Capital, talento e recursos de inovação estão a fluir cada vez mais dos protocolos financeiros puramente especulativos para camadas de aplicação que resolvem problemas reais. Esta transição—de “construir castelos no ar” para “execução fundamentada”—representa um passo inevitável na maturação do Web3 e constitui uma lente crítica para compreender a sua trajetória futura.

1.2 O Esbatimento da Fronteira entre Web2 e Web3: Da Narrativa da “Disrupção” à da “Integração” e Simbiose

Durante muito tempo, uma das narrativas dominantes no Web3 foi a da “disrupção”—a ideia de que tecnologias descentralizadas iriam substituir completamente as plataformas Web2 centralizadas representadas pelas grandes tecnológicas. Contudo, a realidade da indústria em 2026 apresenta um quadro muito diferente: a integração e a simbiose estão a substituir a disrupção como tema principal da interação entre os dois ecossistemas. As fronteiras do Web2 estão cada vez mais difusas, e o Web3 já não é um “universo paralelo” isolado.

Esta tendência é evidente em dois níveis:

- A adoção proativa pelos incumbentes Web2: Gigantes tradicionais das finanças e tecnologia como Visa, JPMorgan e PayPal já não encaram o Web3 como ameaça, mas sim como motor tecnológico central para melhorar a eficiência e expandir os limites do negócio. A Visa está a evoluir de uma rede de cartões tradicional para uma “rede de redes” de liquidação multi-cadeia; a JPMorgan, através do JPM Coin e da plataforma Kinexys, explora ativamente serviços DeFi institucionais; e a PayPal integrou de forma transparente stablecoins na sua vasta rede global de pagamentos. Estas iniciativas indicam que os líderes Web2 estão a aproveitar as suas enormes bases de utilizadores, confiança de marca e capacidades de conformidade para se tornarem rampas de entrada fundamentais que conduzem as tecnologias Web3 ao mercado convencional.

- A “ancoragem no mundo real” dos protocolos nativos Web3: Simultaneamente, os protocolos nativos Web3 estão a estender-se ativamente à economia real. Em vez de se limitarem à construção de economias fechadas na blockchain, concentram-se cada vez mais em resolver problemas financeiros e comerciais concretos—como pagamentos transfronteiriços dispendiosos, financiamento de cadeias de abastecimento ineficiente e mercados de inclusão financeira pouco servidos. Este processo exige integração direta com ativos do mundo real, dados e quadros regulatórios.

Esta convergência bidirecional marca o surgimento de um novo paradigma: o valor do Web3 já não reside apenas na pureza técnica da “descentralização”, mas cada vez mais nas sinergias poderosas desbloqueadas pela integração com o ecossistema Web2.

1.3 Tese Central: A Crypto PayFi como Infraestrutura Financeira que Une Dois Mundos

Se a convergência entre Web2 e Web3 é uma tendência secular, qual é o motor central que a impulsiona? Este artigo defende que a Crypto PayFi serve como camada de integração chave entre os dois mundos e como base para a infraestrutura financeira de nova geração.

O conceito de PayFi foi proposto por Lily Liu, Presidente da Solana Foundation. A ideia central é construir um novo mercado financeiro que vá além dos pagamentos cripto simples e se centre no valor temporal do dinheiro. Ao contrário dos pagamentos tradicionais, que apenas transferem valor, a PayFi aproveita a programabilidade da blockchain e a liquidação instantânea para integrar profundamente pagamentos com serviços financeiros. No paradigma PayFi, cada pagamento pode ser uma atividade financeira embutida em contratos inteligentes, capaz de gerar rendimento e executar lógica complexa automaticamente.

Este artigo posiciona a PayFi como núcleo da integração por três razões principais:

- O ponto de entrada mais fundamental e de maior frequência: Os pagamentos sustentam toda a atividade económica. Ao combinar rampas fiat de entrada e saída com redes de pagamento eficientes na blockchain, a PayFi oferece a milhares de milhões de utilizadores Web2 uma porta de entrada de baixo atrito e alta eficiência para o universo Web3.

- Alinhamento perfeito de necessidades mútuas: Para instituições Web2, a PayFi representa um caminho de atualização tecnológica para os sistemas de pagamento, reduzindo custos e aumentando a eficiência—especialmente em pagamentos transfronteiriços. Para aplicações Web3, a PayFi resolve o desafio de longa data da desconexão com os ciclos económicos reais e permite uma adoção genuinamente mainstream.

- Fundamentada nas stablecoins: As stablecoins, como ativos digitais de valor ancorado e baixa volatilidade, são condição prévia para a escalabilidade da PayFi. Com a capitalização global de mercado das stablecoins a ultrapassar os 300 mil milhões de dólares em 2025, tornaram-se a ponte de valor mais fiável entre o ecossistema cripto e a economia real.

Assim, este artigo vai além de uma discussão isolada sobre tecnologias Web3 e coloca a PayFi no centro da análise, examinando como funciona como infraestrutura financeira para impulsionar sistematicamente a integração profunda entre Web2 e Web3.

2. Crypto PayFi: O Motor Central das Finanças de Pagamento de Nova Geração

2.1 O Surgimento da PayFi e a sua Filosofia Central

2.1.1 Definição: Para além dos Pagamentos Cripto—Construir um Novo Mercado Financeiro em torno do “Valor Temporal do Dinheiro”

A PayFi não é equivalente a pagamentos cripto. Os pagamentos cripto tradicionais utilizam simplesmente ativos digitais como meio de troca, ao passo que a PayFi (Payment Finance), conforme definida pela Presidente da Solana Foundation Lily Liu, representa um novo mercado financeiro construído em torno do “valor temporal do dinheiro”. Integra profundamente pagamentos com serviços financeiros, permitindo que cada pagamento gere valor financeiro de forma intrínseca.

A PayFi introduz três inovações centrais: primeiro, os pagamentos são promovidos de “transferências peer-to-peer” para “atividades financeiras programáveis”, permitindo anexar condições e acionar contratos inteligentes; segundo, o “valor temporal” é codificado diretamente no processo de pagamento, permitindo que fundos gerem rendimento enquanto circulam; terceiro, elimina a fronteira entre pagamentos e finanças, transformando as próprias redes de pagamento em mercados financeiros.

No seu núcleo, a PayFi representa uma mudança de paradigma na infraestrutura financeira—de serviços financeiros fragmentados prestados por diferentes instituições para um ecossistema financeiro unificado, programável e nativamente digital.

2.1.2 Mecanismos Centrais: Liquidação Instantânea, Programabilidade e Rendimento Nativo

Três mecanismos centrais impulsionam a competitividade da PayFi face aos sistemas de pagamento tradicionais:

- Liquidação instantânea: As transferências internacionais tradicionais demoram 3–5 dias, enquanto a PayFi pode liquidar em 10 minutos. Isto elimina o risco de contraparte, aumenta a eficiência da liquidez e reduz os custos para menos de 10% dos métodos tradicionais.

- Programabilidade: Os fluxos de pagamento podem ser programados de forma complexa via contratos inteligentes, permitindo pagamentos condicionais, investimento automatizado e pagamentos multi-rota.

- Rendimento nativo: Durante os pagamentos, as stablecoins podem ser simultaneamente aplicadas em protocolos DeFi de empréstimo para gerar retorno. Por exemplo, os detentores de PYUSD da PayPal podem obter um rendimento anualizado de 3,7% (sujeito a divulgação em tempo real da plataforma). Isto inverte a economia tradicional dos pagamentos—os utilizadores passam de “pagadores de taxas” para “recebedores de rendimento”, aumentando significativamente a fidelidade do utilizador e a eficiência do capital.

2.2 Relação entre PayFi e DeFi: Complementaridade, Não Competição

Uma questão frequente quando se discute PayFi é: qual a sua relação com DeFi? A PayFi irá substituir o DeFi?

A resposta é que PayFi e DeFi são complementares e não competitivos. Para entender isto, é necessário clarificar as suas diferenças fundamentais.

- DeFi foca-se na descentralização dos serviços financeiros. O seu objetivo é fornecer serviços tradicionalmente prestados por instituições financeiras—como empréstimos, negociação e derivados—através de contratos inteligentes e tecnologia blockchain de forma descentralizada e sem permissões. Exemplos típicos de DeFi incluem DEX, Aave (protocolos de empréstimo) e Curve (negociação de stablecoins).

- Por outro lado, PayFi foca-se na integração de pagamentos e finanças. O seu objetivo é incorporar serviços financeiros de forma nativa na infraestrutura programável de pagamentos. Exemplos típicos de PayFi incluem pagamentos com stablecoins, remessas transfronteiriças e financiamento de cadeias de abastecimento.

A relação pode ser entendida assim: DeFi é o “mercado financeiro”, enquanto PayFi é a “infraestrutura financeira”. DeFi fornece produtos e serviços financeiros, ao passo que PayFi fornece a infraestrutura que os suporta. Em termos tradicionais, DeFi assemelha-se a bolsas de valores e mercados obrigacionistas, enquanto PayFi corresponde aos sistemas de pagamento e liquidação. DeFi dirige-se a “participantes financeiros”, enquanto PayFi abrange “participantes de pagamento”. Os utilizadores DeFi são tipicamente aqueles que procuram ativamente serviços financeiros, enquanto os de PayFi incluem todos os que efetuam pagamentos—ou seja, a base potencial de utilizadores da PayFi é muito maior do que a do DeFi.

A integração entre ambos é o caminho futuro. Num quadro PayFi, os participantes de pagamento podem aceder de forma integrada aos serviços DeFi. Por exemplo, um utilizador que faz um pagamento transfronteiriço via PayFi pode automaticamente participar num protocolo DeFi de empréstimo durante o processo e obter rendimento. Esta integração permite ao DeFi expandir-se de um mercado relativamente de nicho de “entusiastas financeiros” para o mercado de pagamentos em massa.

Em termos de dimensão de mercado, as implicações são profundas. Embora o valor total bloqueado em DeFi exceda atualmente 100 mil milhões de dólares, o mercado global de pagamentos ascende a dezenas de biliões. À medida que a PayFi incorpora nativamente serviços financeiros DeFi nos fluxos de pagamento, o potencial de mercado do DeFi pode crescer em uma ordem de grandeza.

2.3 Panorama de Mercado e Dados-Chave

2.3.1 Dimensão do Mercado de Stablecoins e Volume de Transações

As stablecoins são a pedra angular da PayFi. Sem stablecoins, a PayFi não consegue cumprir a sua proposta de valor central—pagamentos instantâneos, de baixo custo e programáveis. Assim, compreender o estado atual e as tendências do mercado de stablecoins é essencial para avaliar o potencial de crescimento da PayFi.

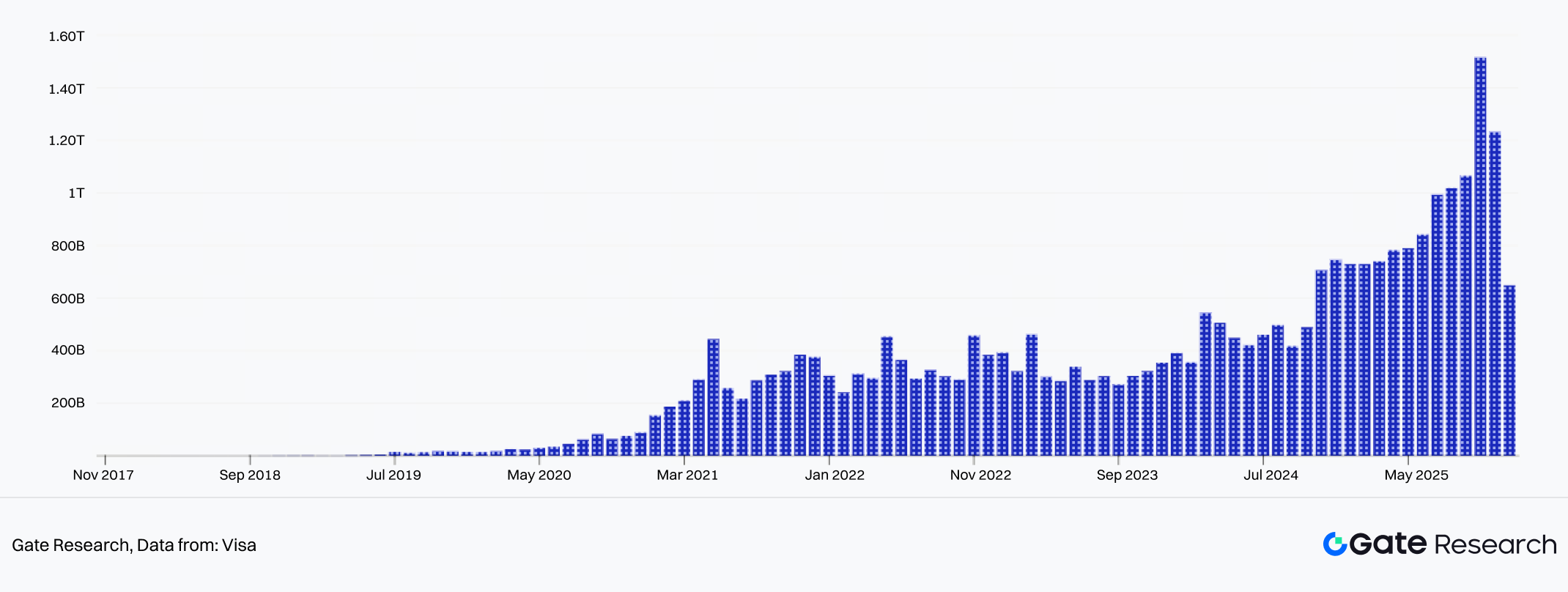

Segundo a DefiLlama, a 19 de janeiro de 2026, a capitalização global de mercado das stablecoins atingiu 311,5 mil milhões de dólares, representando um aumento superior a 50% face a cerca de 200 mil milhões em janeiro de 2025. Dados da Artemis mostram que o volume global total de transações em stablecoins atingiu 33 biliões de dólares em 2025, um aumento de 72% em relação a 2024. Este valor excede o volume anual combinado de transações da Visa e Mastercard, indicando que as stablecoins já se tornaram um dos instrumentos de pagamento de maior frequência a nível global.

Figura 1: O volume global de transações em stablecoins atingiu 33 biliões de dólares em 2025, mais 72% face ao ano anterior

2.3.2 Distribuição de Utilizadores e Oportunidades de Mercado para PayFi

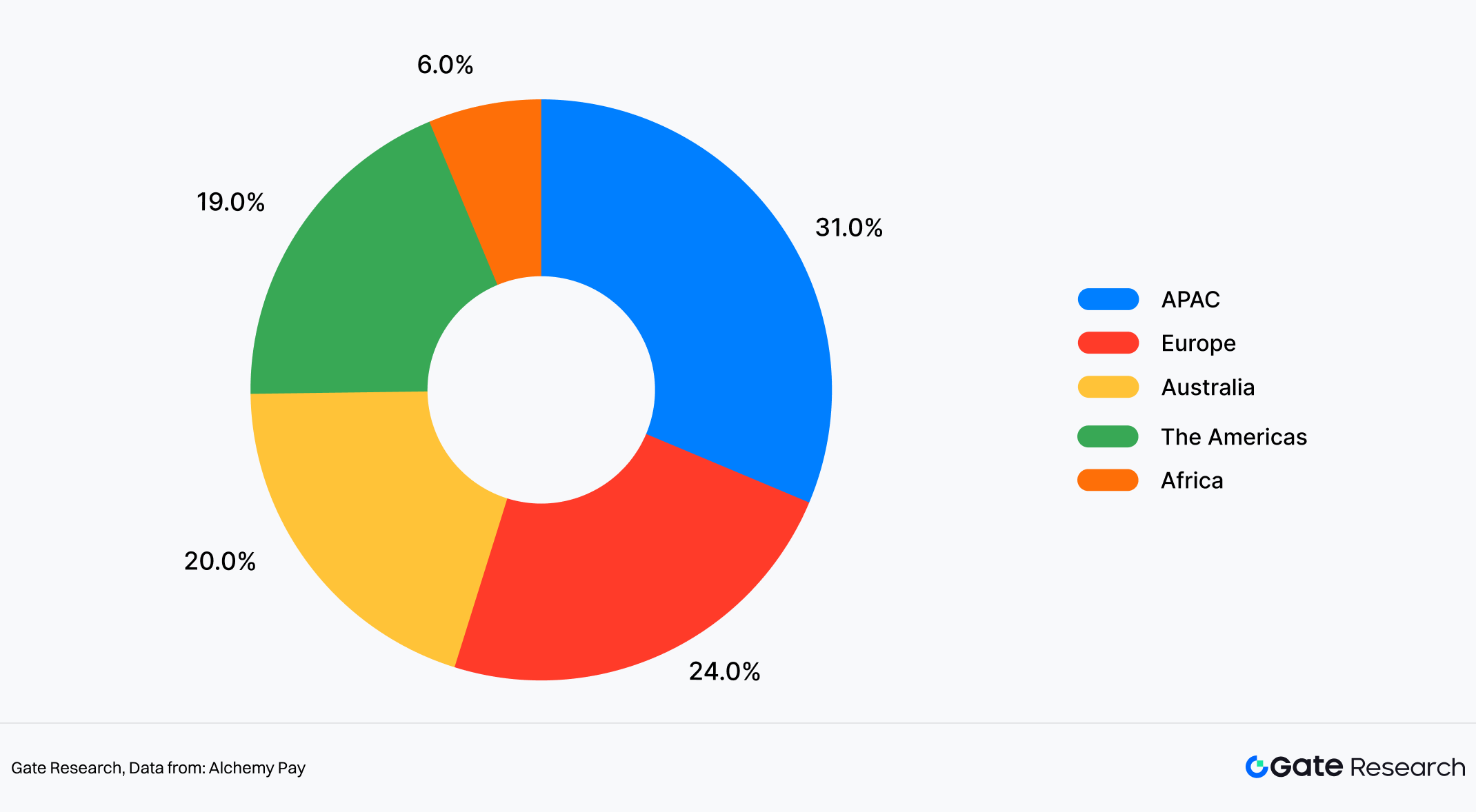

Do ponto de vista da distribuição geográfica dos utilizadores, tomando os dados da Alchemy Pay—prestador de serviços de rampas fiat de entrada e saída—como amostra de referência, os seus utilizadores concentram-se sobretudo em regiões com elevada penetração de pagamentos digitais. A região Ásia-Pacífico representa cerca de 31% da base de utilizadores, sendo o maior segmento na estrutura atual. Segue-se a Europa (cerca de 24%) e as Américas (aproximadamente 19%). O mercado australiano, contabilizado separadamente, representa cerca de 20%, enquanto África tem uma quota comparativamente menor de cerca de 6%.

Importa notar que, devido à presença comercial relativamente madura, cobertura de canais de pagamento e capacidades de aquisição de utilizadores da Alchemy Pay na região Ásia-Pacífico, esta distribuição não representa diretamente a estrutura global de utilizadores da indústria PayFi. Serve antes como perspetiva de referência para observar diferenças nos estágios de adoção da PayFi entre regiões.

Esta distribuição reflete diferentes estágios de adoção da PayFi em cada região. Nos mercados onde os hábitos de pagamento digital estão bem estabelecidos e as e-wallets e pagamentos móveis são amplamente usados, já existe uma base de utilizadores relativamente estável, facilitando a integração da PayFi nos cenários de pagamento existentes e a expansão adicional. Em contraste, em regiões onde os sistemas bancários tradicionais e pagamentos com cartão dominam, a PayFi desempenha atualmente um papel mais complementar ou é adotada em casos de uso específicos, resultando num ritmo de expansão mais gradual.

Em regiões com acesso estruturalmente desigual a serviços financeiros, a penetração de utilizadores permanece baixa, mas a procura por melhorias de eficiência nos pagamentos é significativa. Para a PayFi, estes mercados alinham-se mais com uma estratégia de construção de infraestrutura de longo prazo. O seu percurso de desenvolvimento deverá seguir um padrão de “baixa base, expansão gradual” em vez de um crescimento acelerado de curto prazo.

Figura 2: Em termos de penetração de pagamentos digitais, a região Ásia-Pacífico representa cerca de 31% dos utilizadores, a maior quota global

2.3.3 Penetração da PayFi em Casos de Utilização no Mundo Real

A diversidade de métodos de pagamento e as diferenças regionais refletem-se diretamente nas aplicações reais da PayFi.

- Pagamentos transfronteiriços são o caso de uso PayFi mais maduro até à data. Segundo dados de plataformas como Stripe e Polygon, transferências internacionais tradicionais demoram normalmente 3–5 dias e custam 20–50$ por transação. Em contraste, pagamentos transfronteiriços com PayFi são concluídos em média em 10 minutos, com taxas de cerca de 0,3–0,5$. Com base nos últimos dados da Yahoo Finance, os fluxos globais anuais de remessas totalizam cerca de 900 mil milhões de dólares, com taxas médias superiores a 6%. Se apenas 10% dessas remessas migrassem para soluções de baixo custo como PayFi (com taxas por transação de aproximadamente 0,3–0,5 USD), a redução nas taxas—comparada com a estrutura média atual acima de 6%—poderia resultar em poupanças potenciais de dezenas de milhares de milhões de dólares. Para populações de baixos rendimentos que dependem fortemente de remessas transfronteiriças, estas poupanças teriam impacto imediato e significativo. (Estes cálculos são estimativas cenarizadas baseadas em dados públicos de mercado e taxas, não previsões oficiais de qualquer instituição.)

- O financiamento de cadeias de abastecimento representa o segundo grande caso de aplicação da PayFi. O financiamento tradicional de cadeias de abastecimento envolve múltiplos intermediários, cada um acrescentando custo e atraso. Com PayFi, cadeias inteiras podem ser “automatizadas de forma inteligente”. Exportadores podem emitir instruções de pagamento programáveis em stablecoins, acionando o pagamento automaticamente quando os bens chegam ao porto de destino e libertando a liquidação final após confirmação de receção. Estudos de setor indicam que o financiamento de cadeias de abastecimento com PayFi pode reduzir o tempo médio de liquidação de 30 dias para 3 dias, e baixar custos de 2–3% para menos de 0,5%.

- A inclusão financeira em mercados emergentes poderá ser o impacto mais profundo da PayFi. Globalmente, cerca de 1,7 mil milhões de adultos permanecem sem acesso bancário, concentrados sobretudo em África, Sul da Ásia e Sudeste Asiático. As instituições financeiras tradicionais enfrentam custos proibitivos para servir estes mercados, enquanto a PayFi requer pouco mais do que um smartphone e ligação à internet.

3. Uma Convergência a Dois Sentidos: Caminhos de Integração dos Gigantes Web2 e das Forças Nativas Web3

Em 2026, os setores de pagamentos e finanças assistem a uma clara “convergência a dois sentidos”. Por um lado, gigantes financeiros tradicionais adotam proativamente tecnologias blockchain e cripto, promovendo-as de experiências periféricas a infraestrutura central de negócio. Por outro, protocolos de pagamento nativos Web3 e neobancos expandem-se para o mercado de massas, já não restritos a um público de entusiastas cripto. Esta integração bidirecional está a transformar as bases dos pagamentos globais e da infraestrutura financeira.

3.1 A “Web3-ificação” das Finanças Tradicionais: Da Experimentação ao Negócio Central

Nos últimos cinco anos, as instituições financeiras tradicionais evoluíram na sua postura face à blockchain—da observação, à experimentação e ao investimento estratégico. Em 2026, porém, surge um ponto de infleção claro: pagamentos baseados em blockchain deixaram de ser “brinquedos” de laboratórios de inovação, tornando-se componente central da competitividade institucional.

3.1.1 Caso de Estudo: Visa — De Rede Tradicional de Pagamentos a Plataforma de Liquidação Multi-Cadeia

A Visa é a maior rede de pagamentos do mundo, processando centenas de milhões de transações diárias. Durante décadas, o seu modelo de negócio assentou numa rede centralizada onde todas as transações fluíam pelo sistema de compensação da Visa. Em 2024, porém, a Visa iniciou uma experiência deliberada de “descentralização”. O lançamento de liquidação em USDC marcou um ponto de viragem. Segundo anúncio da Visa em dezembro de 2025, os serviços de liquidação em USDC foram oficialmente lançados em países selecionados. Isto permite que instituições financeiras liquidem transações diretamente em stablecoins (USDC) via plataforma Visa, sem depender dos sistemas tradicionais de compensação interbancária.

Ainda mais relevante é a escala do crescimento das liquidações. Segundo a Reuters, o volume anualizado de liquidações em stablecoin da Visa atingiu 4,5 mil milhões de dólares. Isto já não é trivial—sinaliza que o negócio de liquidação em blockchain da Visa passou da fase experimental para escala significativa. A tokenização dos cartões de pagamento acelerou ainda mais esta tendência. Um número crescente de consumidores e comerciantes usa cartões de pagamento ligados a stablecoins, permitindo pagamentos diretos em stablecoins enquanto a Visa converte para moeda fiat na liquidação. Este modelo inovador permite à Visa manter o seu papel central de compensação, aproveitando simultaneamente a eficiência da tecnologia blockchain.

A terceira grande inovação da Visa reside na sua estratégia multi-cadeia. Para além de suportar liquidação USDC na Ethereum, a Visa está a expandir para outras blockchains principais como Solana e Polygon. O objetivo é claro: independentemente da cadeia que prevaleça, a Visa pretende manter-se como rede de pagamentos central. Coletivamente, estas iniciativas indicam que as redes tradicionais de pagamento estão a evoluir de “intermediários centralizados de compensação” para “plataformas de liquidação multi-cadeia”. A Visa não abdica do seu papel—está a redefini-lo, passando de casa de compensação exclusiva a fornecedora de infraestrutura aberta.

3.1.2 Caso de Estudo: JPMorgan — JPM Coin e a Exploração do DeFi Institucional

Se a Visa representa a transformação Web3 das redes de pagamento, a JPMorgan oferece um exemplo representativo da evolução Web3 do sistema bancário. Como um dos maiores bancos mundiais, a JPMorgan lançou o JPM Coin já em 2019, há muito considerado protótipo de stablecoin bancária ou token de depósito. O verdadeiro ponto de infleção, contudo, chega em 2026. Segundo anúncios recentes da Digital Asset e Kinexys da JPMorgan, o JPM Coin irá expandir-se para a Canton Network, passando de ferramenta de emissão de ativo único a componente de infraestrutura financeira blockchain institucional.

Na Canton Network, o JPM Coin irá suportar emissão, transferências e resgates quase instantâneos. Comparando com processos tradicionais de liquidação bancária—limitados por múltiplas camadas de compensação e horários restritos—esta arquitetura foi desenhada para operação quase em tempo real, 24/7. O resultado é uma melhoria estrutural da eficiência do capital, não apenas uma otimização técnica. Com esta base, a JPMorgan explora ativamente o DeFi institucional. Em vez de replicar protocolos permissionless, privilegia conformidade, controlo de acesso e privacidade, permitindo que clientes institucionais acedam diretamente à liquidação, empréstimo e gestão de liquidez on-chain, reduzindo gradualmente a dependência de plataformas cripto-nativas.

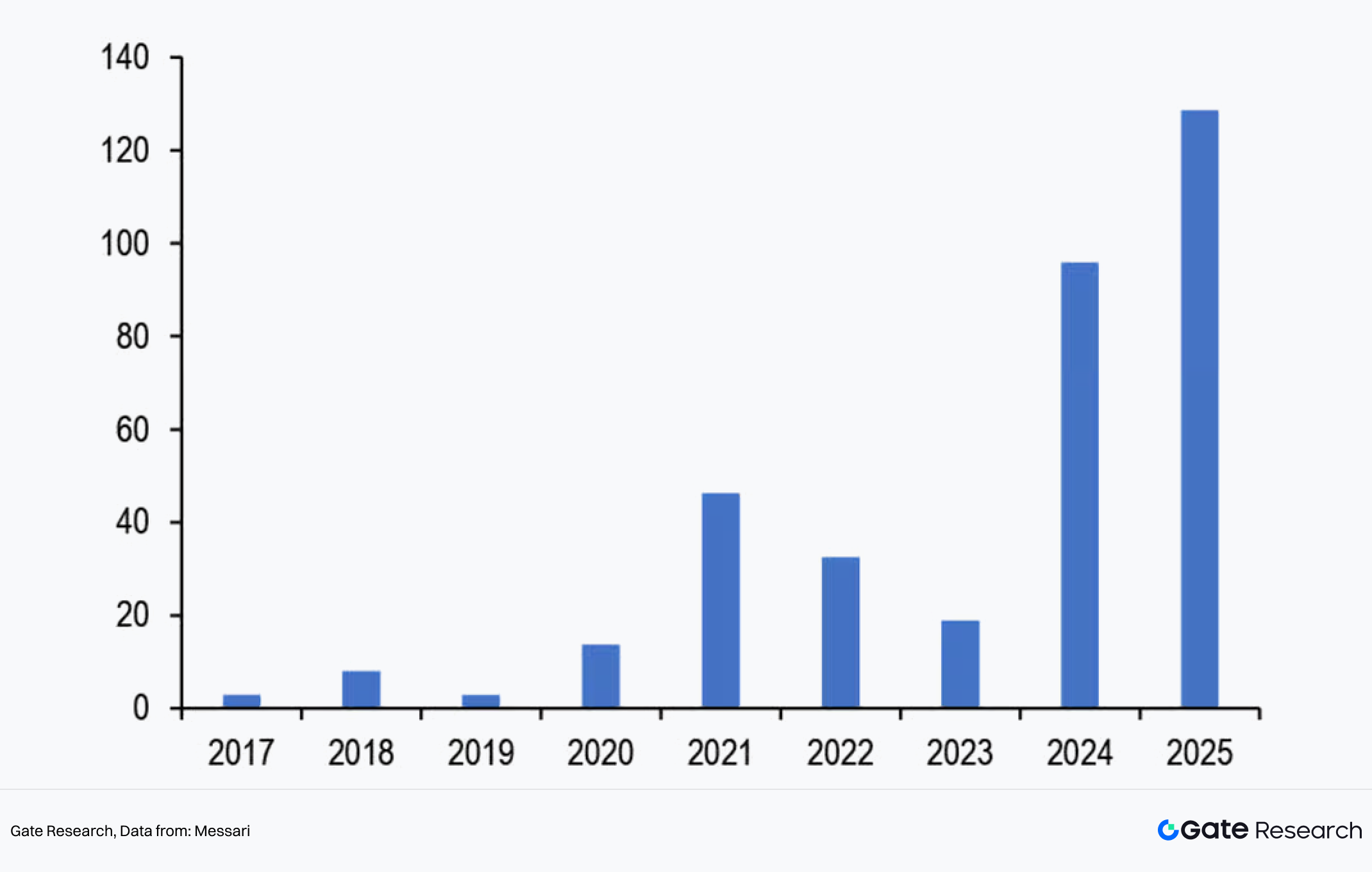

Do ponto de vista dos fluxos de capital, a pesquisa da JPMorgan indica que os mercados de ativos digitais registaram cerca de 130 mil milhões de dólares em entradas líquidas em 2025, com expansão adicional prevista para 2026 à medida que os caminhos regulatórios se clarificam. Embora partes das finanças on-chain tenham historicamente oferecido retornos superiores aos ativos tradicionais de baixo risco, o foco institucional está cada vez mais nos retornos ajustados ao risco e na sustentabilidade a longo prazo. Dentro desta estratégia, a plataforma Kinexys serve como camada fundacional crítica. Ao preservar segurança e conformidade institucionais, enquanto estende tokens de depósito, ativos tokenizados e processos de liquidação interinstitucional para redes blockchain composáveis, a JPMorgan está a unir efetivamente finanças tradicionais e infraestrutura on-chain.

Figura 3: Entradas líquidas em mercados de ativos digitais atingiram cerca de 130 mil milhões de dólares em 2025, com crescimento adicional esperado em 2026 perante maior clareza regulatória

No geral, as ações da JPMorgan sinalizam que grandes instituições financeiras estão a ultrapassar provas de conceito rumo à integração operacional profunda com a tecnologia blockchain. Não se trata de narrativa de marketing, mas de compromisso de longo prazo alicerçado em capital real, capacidades sistémicas e credibilidade institucional—uma aposta tangível no papel da blockchain nas finanças institucionais.

3.1.3 Caso de Estudo: PayPal — Integração Transparente de Cripto numa Rede Global de Pagamentos P2P

A PayPal é uma das principais plataformas de pagamentos digitais do mundo, com centenas de milhões de utilizadores e uma vasta rede global de comerciantes. Historicamente, o seu modelo de negócio centrou-se na facilitação de transações e receitas de taxas. Nos últimos anos, porém, a PayPal tem vindo a promover uma transformação estratégica: integrar de forma sistemática capacidades de ativos cripto na sua oferta alargada de pagamentos e serviços financeiros.

Uma manifestação-chave desta mudança é a funcionalidade “Pay with Crypto”. Segundo divulgações da PayPal no início de 2026, esta funcionalidade foi lançada para comerciantes, suportando pagamentos em mais de 100 criptomoedas. Os consumidores podem pagar com ativos como Bitcoin, Ethereum e USDC, enquanto os comerciantes recebem moeda fiat ou PayPal USD (PYUSD) instantaneamente—sem exposição à volatilidade dos preços cripto ou à complexidade operacional on-chain.

Embora aparentemente simples, este design aborda diretamente dois bloqueios históricos dos pagamentos cripto: cenários de aceitação limitados e elevada fricção de uso. Ao aproveitar a rede global de comerciantes existente da PayPal, os ativos cripto podem ser integrados nos fluxos de pagamento convencionais sem alterar hábitos de liquidação dos comerciantes, oferecendo um caminho realista para adoção em larga escala.

Para além dos pagamentos, a expansão do PYUSD representa o segundo grande pilar estratégico da PayPal. Como stablecoin denominada em USD, o PYUSD foi implementado em várias blockchains e integra-se na plataforma PayPal com um mecanismo de recompensas em stablecoin, atualmente oferecendo rendimentos anualizados de cerca de 3,7%–4,0% (sujeito a divulgação em tempo real da plataforma). Isto posiciona o PYUSD não só como meio de pagamento e liquidação, mas também como veículo de capital parado e de gestão de ativos por conta.

Uma terceira direção estratégica reside na exploração pela PayPal de um modelo operacional mais próximo do bancário. Relatórios públicos indicam que a PayPal está a procurar licenças bancárias relevantes, visando oferecer serviços de depósitos e empréstimos sob enquadramento regulatório. Se bem-sucedida, a PayPal poderá reduzir a dependência dos bancos tradicionais como intermediários e formar uma estrutura mais integrada, abrangendo pagamentos, stablecoins e serviços bancários centrais.

Em conjunto, as iniciativas da PayPal ilustram como plataformas de pagamento tradicionais evoluem de simples “ferramentas de pagamento” para prestadores de serviços financeiros integrados baseados em fintech. Os ativos cripto não são tratados como inovações isoladas, mas como componentes centrais embutidos nos sistemas de conta, redes de pagamento e operações bancárias potenciais—desempenhando papel central na redefinição das fronteiras dos serviços financeiros.

3.2 A Ascensão dos Neobancos: Web2.5 como Ponte para o Mercado de Massas

Se Visa, JPMorgan e PayPal representam a “evolução ascendente” das finanças tradicionais—passando de sistemas financeiros centralizados para estruturas mais próximas dos modelos descentralizados—os neobancos podem ser vistos como a “descida” do Web3 ao mercado de massas. Em vez de se focarem sobretudo em clientes de elevado património ou institucionais, os neobancos levam produtos e serviços financeiros diretamente a uma ampla base de utilizadores comuns.

Os neobancos são uma nova categoria de instituições financeiras digitais, normalmente fundadas por empresas tecnológicas. Prestam serviços financeiros via aplicações móveis, sem depender de redes bancárias físicas tradicionais. As suas principais características incluem operações totalmente digitais, estruturas de baixo custo, elevada usabilidade e ciclos de iteração rápidos.

A convergência dos neobancos com PayFi e serviços baseados em blockchain tornou-se uma tendência central até 2026. Um número crescente de neobancos está a explorar a integração de pagamentos com stablecoins, transferências de valor on-chain e acesso a serviços relacionados com DeFi nas suas plataformas. Exemplos incluem permitir aos utilizadores deter stablecoins diretamente nas apps, efetuar pagamentos transfronteiriços ou aceder a serviços de ativos on-chain. Isto reflete uma mudança mais ampla nos serviços financeiros digitais para arquiteturas mais abertas e composáveis.

No campo da inclusão financeira, os neobancos desempenham papel particularmente relevante. Em muitos mercados emergentes, a penetração bancária tradicional permanece baixa enquanto a adoção de smartphones é elevada. Isto cria condições favoráveis para serviços bancários digitais oferecerem acesso financeiro básico a populações pouco servidas. Com ferramentas como stablecoins, os neobancos podem também ligar utilizadores a redes globais de pagamento, reduzindo a dependência de intermediários financeiros locais. Simultaneamente, os modelos de negócio dos neobancos estão a evoluir. De uma dependência histórica de taxas de transação ou subscrições, muitos expandem agora para ofertas de investimento, crédito e seguros, visando cobrir uma fatia maior do ciclo financeiro dos utilizadores.

O progresso regulatório reforçou ainda esta tendência. O GENIUS Act, aprovado em 2025, estabeleceu um quadro regulatório federal para stablecoins de pagamento, clarificando requisitos de emissão e normas de supervisão. Isto facilitou a integração das stablecoins nos serviços financeiros convencionais sob um ambiente legal mais previsível. Embora não elimine obrigações regulatórias, reduz significativamente a incerteza a longo prazo.

No geral, os neobancos têm significado estratégico na oferta de serviços financeiros mais abertos e digitais. Ao alargarem o acesso a oportunidades financeiras ao mercado de massas, continuam a absorver e integrar as capacidades subjacentes de transferência de valor do Web3.

3.3 A “Viragem para o Mundo Real” dos Protocolos Nativos Web3: Construir a Camada de Integração

Nos últimos anos, o Web3 funcionou sobretudo como campo de experimentação financeira autónoma, onde ativos, negociação e liquidação decorrem totalmente on-chain. O sistema é logicamente coeso e tecnicamente sofisticado, mas a base de participantes é altamente homogénea—limitada a um grupo que compreende blockchain, sabe usar wallets e tolera volatilidade de preços.

Embora este modelo tenha validado a viabilidade técnica, está a aproximar-se do seu teto em termos de crescimento e universalidade. Uma análise dos percursos de DeFi, NFT e GameFi revela uma restrição comum: os limites de crescimento são ditados menos pela tecnologia e mais pelas condições reais To B e To C. Incluem custos elevados de aquisição de utilizadores, separação persistente entre fiat e cripto, e experiências de conformidade e pagamento fragmentadas. Segundo um inquérito global da Gemini, 38% dos potenciais utilizadores cripto apontaram a dificuldade em comprar cripto com fiat como principal barreira à entrada no ecossistema.

Por outro lado, a procura no Web2 é clara e concreta: pagamentos e liquidações transfronteiriças ineficientes, forte procura por transações de pequeno valor, alta frequência e automação, e necessidade de suportar múltiplas moedas, métodos de pagamento e jurisdições regulatórias. Para a maioria dos utilizadores Web2, a tecnologia subjacente é irrelevante—importam apenas três fatores: rapidez, custo e fiabilidade. Se o Web3 não for integrado de forma significativa nos fluxos de pagamento e comerciais Web2, o seu potencial de crescimento a longo prazo permanecerá limitado.

Neste contexto, a PayFi funciona menos como disruptor e mais como camada de coordenação entre Web3 e Web2. Do ponto de vista arquitetónico, a stack tecnológica da PayFi pode ser geralmente decomposta em quatro camadas:

- Camada de Valor: Responde à questão “que dinheiro é usado”. Pode incluir moedas fiat, stablecoins ou outras unidades digitais de valor aceites. Os fatores-chave são estabilidade, facilidade de precificação, auditabilidade e conformidade regulatória.

- Camada de Pagamento e Liquidação: Garante transferências, cobranças, compensação e reconciliação. Face aos sistemas tradicionais, esta camada oferece caminhos de liquidação mais curtos, maior transparência do estado dos fundos e programabilidade facilitada.

- Camada de Função Financeira: Os fundos deixam de ser transferidos “de A para B”. Capacidades financeiras adicionais podem ser embutidas na circulação, como geração automática de rendimento, linhas de crédito ou pré-crédito, pagamentos fracionados ou diferidos, e lógica integrada de controlo de risco e limites.

- Camada de Aplicação: Experiências de produto diretamente percebidas pelos utilizadores. Os developers já não precisam de construir um sistema financeiro completo de raiz; podem aproveitar capacidades pré-embaladas dentro do ecossistema PayFi.

Para protocolos nativos Web3, a questão crítica passa a ser: em que camada devem posicionar-se e que papel desempenhar para se tornarem realmente utilizáveis no mundo real?

3.3.1 Caso de Estudo: XRP Ledger — Dos Pagamentos On-Chain à Adoção Comercial no Mundo Real

O XRP foi originalmente concebido para resolver a lentidão e o elevado custo dos pagamentos transfronteiriços tradicionais. O design do XRP Ledger (XRPL) privilegia baixa latência e baixos custos de transação. Comparando com sistemas convencionais de remessas, o mecanismo de consenso do XRPL permite confirmação de transações em segundos e taxas mínimas, fornecendo base sólida para casos de pagamento reais.

O que impulsionou verdadeiramente a transição do XRP para a adoção no mundo real não foi apenas o desempenho, mas a mudança estratégica deliberada da Ripple nos últimos anos—de uma narrativa de ativo cripto para infraestrutura de pagamentos e liquidação de nível empresarial.

Por um lado, a Ripple afastou-se de cenários de negociação focados no retalho e priorizou a integração do XRP Ledger com bancos, instituições de pagamento e grandes empresas, visando liquidação transfronteiriça, pagamentos interempresariais e eficiência de capital. Por outro, abraçou ativamente quadros regulatórios, procurando licenças, soluções de custódia compliant e controlos de risco empresariais em jurisdições principais. Isto posiciona o XRP não como ativo especulativo, mas como rail de pagamento embutido em fluxos comerciais reais.

Na prática, em agosto de 2025, a Ripple adquiriu a plataforma Rail, dedicada à infraestrutura de pagamentos em stablecoin, reforçando as capacidades em pagamentos e liquidações globais compliant para clientes empresariais, acelerando a adoção de RLUSD e redes de pagamento em blockchain em cenários comerciais de grande escala. Também em agosto de 2025, o distribuidor farmacêutico Wellgistics Health, cotado no Nasdaq, iniciou a implementação de um sistema de pagamentos baseado no XRP Ledger, abrangendo cerca de 6 500 farmácias e fabricantes. O objetivo é aumentar a rapidez dos pagamentos, reduzir custos de liquidação e expandir a aplicação da blockchain no financiamento da cadeia de abastecimento de saúde.

3.3.2 Caso de Estudo: Solana — Ligação de Blockchains de Alto Desempenho à Infraestrutura de Pagamentos no Mundo Real

Como blockchain de elevada capacidade e baixas taxas, a Solana suporta aplicações como DeFi e NFT, mas também já atingiu adoção tangível em cenários de pagamento. Por exemplo, um processador global líder de pagamentos cripto suporta agora ativos do ecossistema Solana—including SOL, USDC e USDT—como opções de pagamento para comerciantes. Esta integração permite aos utilizadores pagar com estes ativos em comerciantes reais, liquidar faturas ou converter fundos em moeda fiat.

Para além da aceitação de pagamentos, a Solana avançou na ligação da atividade on-chain aos ecossistemas de pagamento Web2. Algumas soluções permitem aos utilizadores comprar USDC em Solana diretamente com métodos de pagamento locais—como UPI na Índia ou PIX no Brasil—ligando efetivamente rampas fiat com rails de pagamento on-chain. Estas integrações aumentaram as taxas de conversão de carregamento de wallets em mais de 20% e reduziram significativamente as taxas de insucesso de pagamento.

Em conjunto, casos como Solana e XRP demonstram como os protocolos nativos Web3 se estão a incorporar progressivamente em processos comerciais reais nas camadas de valor, pagamento e aplicação. Por esta evolução, tornam-se componentes práticos e indispensáveis dos fluxos de capital do mundo real.

3.4 Tendências Globais de Convergência PayFi: Reconfiguração dos Caminhos de Pagamento e Liquidação

À medida que os sistemas de pagamento e liquidação se incorporam no comportamento quotidiano dos utilizadores e nos fluxos corporativos reais, a PayFi deixa de ser apenas um módulo funcional do ecossistema Web3. Passa a participar cada vez mais nos fluxos de capital do mundo real. Esta secção recorre aos dados mais recentes de inquéritos para analisar a tendência global de convergência PayFi em várias dimensões, incluindo mudanças no comportamento dos utilizadores nas rampas fiat de entrada e saída e a adoção efetiva de pagamentos cripto em cenários comerciais convencionais.

3.4.1 Comportamento dos Utilizadores nos Canais Fiat de Entrada e Saída

Grupos de utilizadores distintos exibem comportamentos marcadamente diferentes nas rampas fiat de entrada e saída. Segundo um inquérito de 2025 da Chainalysis e The Block Research, 55% dos novos utilizadores cripto—maioritariamente provenientes do Web2—não fizeram a primeira compra de cripto em exchanges tradicionais. Preferiram pontos de entrada de pagamento familiares como apps de banca móvel e plataformas fintech. Para estes utilizadores, a fluidez do fluxo de pagamento e a taxa de sucesso das transações determinam frequentemente se completam o registo e a primeira transação.

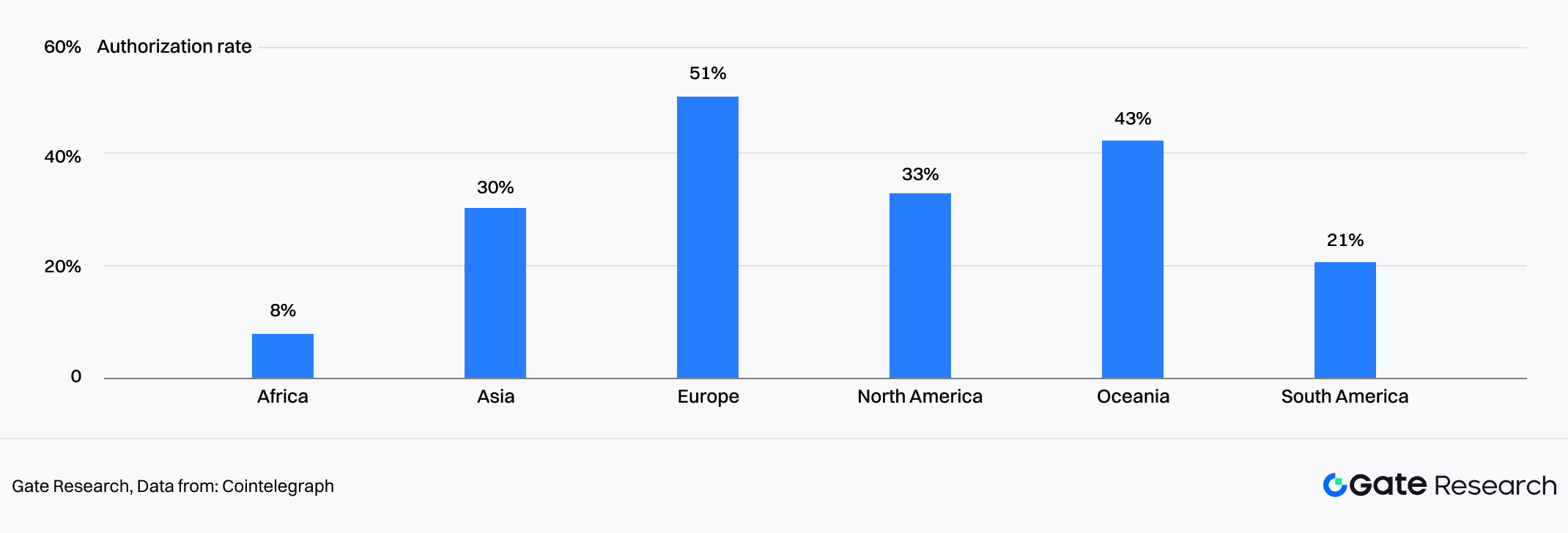

Na prática, porém, as rampas fiat de entrada envolvem fricção oculta significativa. Relatórios da Cointelegraph Research e Onramper mostram que o desempenho varia fortemente entre pontos de entrada devido a diferenças geográficas, métodos de pagamento e infraestrutura de canal. A Europa regista as taxas de sucesso de transação mais elevadas, enquanto África e América do Sul apresentam as mais baixas. Em múltiplos canais fiat-para-cripto convencionais, cerca de 50% das transações ainda falham mesmo após KYC concluído. Ao longo de todo o processo de pagamento, até 90% dos utilizadores podem abandonar o fluxo devido à complexidade, taxas elevadas de insucesso ou tempos de espera prolongados. Este é um dos principais motivos para muitos utilizadores Web2 desistirem logo no primeiro passo.

Figura 4: As taxas de sucesso de autorização de pagamento dependem fortemente da geografia do utilizador final, com a Europa a registar a taxa de sucesso mais elevada.

Após completarem com sucesso a primeira rampa fiat de entrada, as preferências dos utilizadores tendem a mudar rapidamente. Seja para pagamentos transfronteiriços, liquidações ou transferências de fundos, os utilizadores preferem geralmente stablecoins como ativos intermediários devido à menor volatilidade de preço, maior liquidez e facilidade de conversão. A penetração crescente das stablecoins em cenários de liquidação transfronteiriça corrobora ainda mais esta tendência comportamental.

Por contraste, as prioridades dos utilizadores nativos Web3 são quase inversas. Segundo um inquérito da PYMNTS e Deloitte, 41% dos utilizadores nativos Web3 consideram a conversão rápida e fiável de ativos cripto em fiat—em vez da compra de cripto—como a necessidade mais urgente. Já adaptados à operação on-chain, focam-se mais na eficiência, controlo de custos e certeza dos fluxos de entrada e saída de fundos entre canais.

No geral, as experiências nas rampas fiat de entrada variam amplamente entre segmentos de utilizadores. Para os recém-chegados em particular, a eficiência do canal e a amplitude de métodos de pagamento suportados são fatores decisivos.

3.4.2 Adoção de Pagamentos Cripto em Cenários Comerciais Convencionais

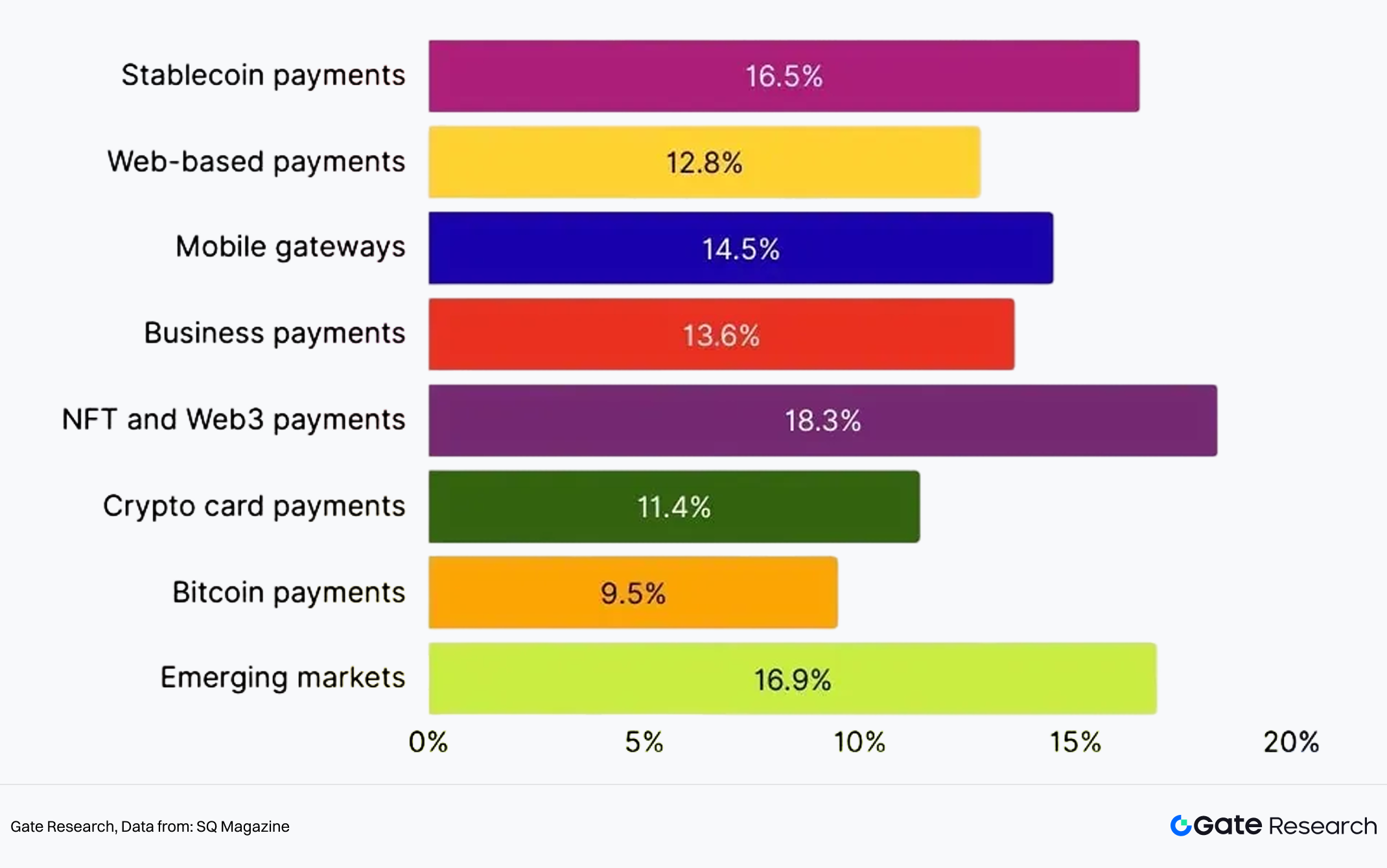

Segundo previsões de crescimento para subsegmentos de pagamentos cripto da SQ Magazine, os pagamentos com stablecoin deverão crescer a uma taxa composta anual de 16,5%, impulsionados sobretudo por remessas e e-commerce transfronteiriço. Até 2030, as soluções de pagamento cripto baseadas em rede deverão crescer 12,8%, enquanto gateways móveis de pagamento cripto deverão expandir-se 14,5% acompanhando a adoção generalizada de wallets móveis. Os pagamentos cripto empresariais—como ferramentas de gestão de tesouraria e liquidação corporativa—devem crescer 13,6%. Os pagamentos NFT e Web3 no geral deverão crescer 18,3%, concentrando-se sobretudo em gaming e bens digitais. Os pagamentos com cartão cripto ligados à Visa e Mastercard deverão crescer 11,4%, enquanto soluções apenas com Bitcoin deverão crescer 9,5%, ficando atrás das stablecoins. Em mercados emergentes, a adoção de pagamentos cripto deverá crescer 16,9%, sobretudo em África e Sudeste Asiático.

Figura 5: CAGR dos pagamentos cripto por segmento, com pagamentos em stablecoin a crescer 16,5%.

Em ambientes comerciais reais, a adoção de pagamentos cripto não começa normalmente em casos financeiros idealizados, mas sim onde os pontos de dor são mais evidentes. O e-commerce transfronteiriço é exemplo paradigmático, caracterizado por ciclos de liquidação longos, taxas elevadas e custos acrescidos de gestão multi-moeda e conformidade.

3.4.3 E-Commerce: Solução Prática para Liquidação Transfronteiriça

Em dimensão de mercado e uso, os pagamentos cripto aceleram a penetração no e-commerce. Segundo a SQ Magazine, as criptomoedas deverão representar cerca de 3% do total de pagamentos transfronteiriços globais em 2025. Com a penetração do e-commerce a crescer 38% ao ano, cerca de 32 000 comerciantes já aceitam pagamentos cripto, sendo o retalho responsável por aproximadamente 60% do volume de transações cripto. Nas transações transfronteiriças, 48% dos utilizadores apontam a “rapidez de pagamento” como principal vantagem das stablecoins—característica que se alinha com a necessidade dos comerciantes de e-commerce por eficiência na rotação de capital.

Em termos de receitas e operação, a PayFi traz retorno claro para os comerciantes. 77% afirmam que pagamentos cripto reduzem significativamente os custos de transação, com stablecoins a cortar taxas transfronteiriças em 30%–50%. Usando cripto via canais como PayPal em transações internacionais, as poupanças podem atingir 90%. Por outro lado, 85% dos comerciantes dizem que pagamentos cripto ajudam a atrair novos clientes. Após integrar pagamentos em Bitcoin, os comerciantes reportaram um retorno médio de 327%, com aumento global de receitas de e-commerce de cerca de 10,5%.

Em suma, estes dados indicam que em cenários de elevada fricção como o e-commerce transfronteiriço, a PayFi deixou de ser opcional. Está a tornar-se ferramenta prática para aumentar eficiência e competitividade. Para a maioria dos vendedores internacionais, as preocupações são pragmáticas: rapidez na liquidação dos fundos e redução efetiva dos custos totais.

4. Fatores-Chave: Tecnologias e Paradigmas de Ativos que Aceleram a Convergência

Se a convergência Web2–Web3 é uma via principal em aceleração, o que verdadeiramente alarga esta estrada não é a inovação isolada de uma empresa, mas a força simultânea de vários motores estruturais. Entre eles, RWAs (tokenização de ativos do mundo real), IA e stablecoins estão a remodelar sistematicamente a PayFi a partir da camada de ativos, da camada de inteligência e da camada de liquidação, respetivamente.

4.1 RWA: Injetar Valor de Trilhões da Economia Real na PayFi

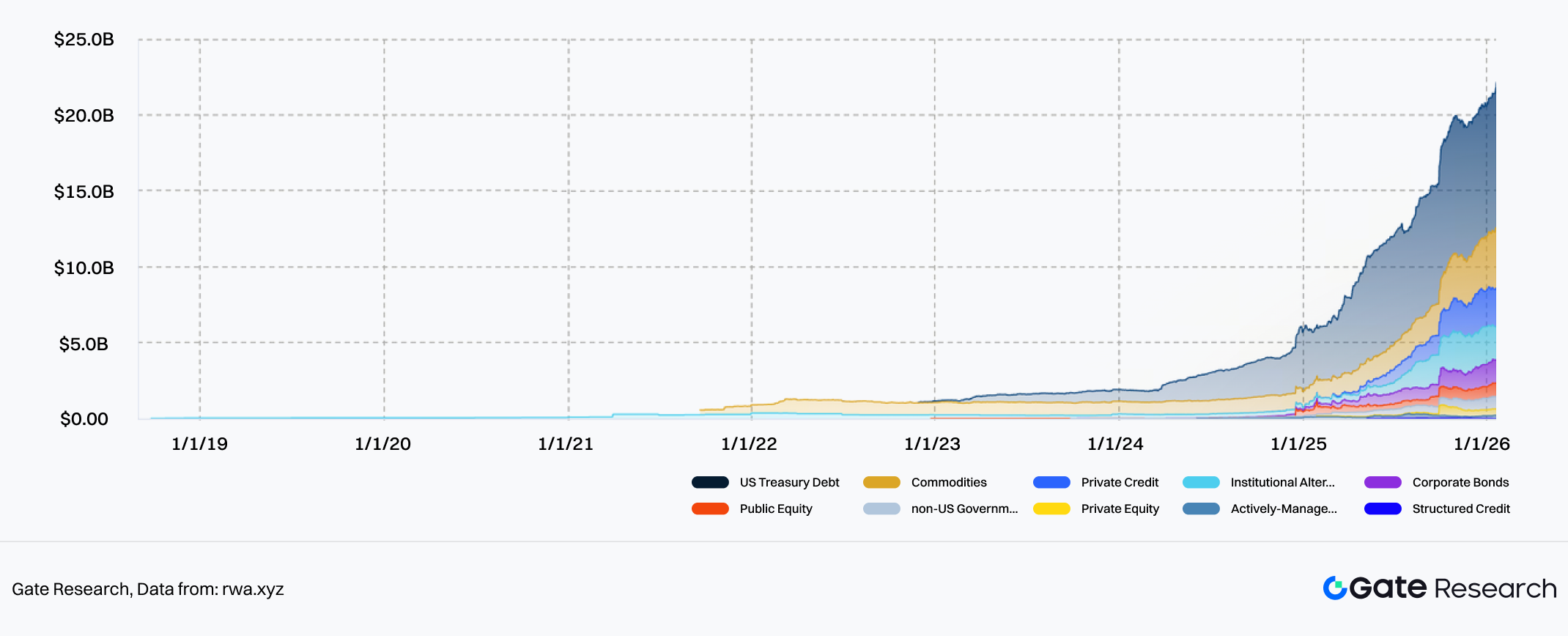

Do lado dos ativos, os RWAs tornaram-se alavanca central para integração profunda entre Web3 e economia real, abrindo espaço de capital de trilhões para a PayFi. No final de 2025, os RWAs on-chain passaram do estágio de prova de conceito para uma escala superior a 20 mil milhões de dólares, abrangendo tipos de ativos como obrigações governamentais, empresariais, quotas de fundos, contas a receber e direitos de rendimento imobiliário.

Figura 6: A escala de RWAs on-chain excedeu 20 mil milhões de dólares até ao final de 2025

Em perspetiva global, o teto do mercado de RWAs é extremamente elevado. Estimativas institucionais sugerem que em 2026 o valor dos ativos tokenizados on-chain pode ultrapassar 100 mil milhões de dólares. A médio e longo prazo, o universo de ativos do mundo real com potencial teórico de tokenização mede-se em dezenas de trilhões, sendo que a fração já migrada para on-chain está ainda numa fase muito inicial. Importa salientar que este crescimento não é impulsionado sobretudo por utilizadores cripto-nativos, mas por procura incremental de instituições financeiras tradicionais, empresas e indivíduos de elevado património—em busca de maior eficiência de liquidação, menores custos transfronteiriços e maior flexibilidade de construção de portfólio sem alterar a natureza fundamental dos ativos.

Assim, a questão central dos RWAs não é apenas como os ativos migram para on-chain, mas se as capacidades financeiras e de pagamento on-chain podem servir efetivamente a atividade económica real. Para a maioria das instituições e utilizadores, o primeiro passo para investir em RWAs não passa por compreender blockchain, mas por responder a uma questão prática: como converter moeda fiat em ativos on-chain investíveis e liquidáveis de forma segura, compliant e eficiente. É precisamente aqui que a PayFi desempenha papel crítico no quadro dos RWAs.

Tomemos a Ondo Finance como exemplo. É um dos projetos RWA mais ativos atualmente, e o seu produto principal OUSG tornou-se um dos maiores produtos tokenizados de Treasuries dos EUA em 2025, com TVL a atingir várias centenas de milhões de dólares. Ao emitir ativos RWA on-chain e recorrer a um sistema de liquidação baseado em stablecoin para suportar emissão, resgate e liquidação 24/7, a Ondo permite aos investidores entrar ou sair da exposição a Treasuries a qualquer momento usando stablecoins—livres do ciclo tradicional de liquidação T+2. Este modelo de “ativos on-chain, capital a fluir em tempo real” é exemplo clássico da sinergia PayFi–RWA.

Um caso mais orientado para a economia real vem do imobiliário. A Propy, plataforma dedicada à tokenização imobiliária e transações on-chain, facilitou mais de 4,5 mil milhões de dólares em transações imobiliárias on-chain até novembro de 2025, com valor de propriedades tokenizadas a exceder 1,2 mil milhões em vários países. Ao colocar a titularidade de imóveis on-chain sob forma de NFT e combinar tokens ERC-20 para separar fluxos de capital e titularidade, a Propy reduziu o tempo médio de transferência de propriedade de 45 dias para até 24 horas, diminuindo os custos totais de transação em cerca de 70%.

Estes casos mostram que os RWAs não são inovação isolada de ativos, mas uma nova forma financeira profundamente ligada à PayFi—mais eficiente, próxima do uso económico real e capaz de utilização sustentada.

4.2 Convergência de IA e Blockchain: Rumo ao “DeFi Dinâmico” e Economias Autónomas

À medida que ativos reais continuam a migrar para on-chain, a introdução da IA garante que estes ativos deixem de ser meras representações estáticas, passando a participar em operações financeiras de forma mais inteligente e dinâmica.

No ambiente on-chain atual, a IA já não é apenas ferramenta de análise de dados—envolve-se cada vez mais no ajuste dinâmico de estratégias. Em cenários de empréstimo e market making, por exemplo, a IA pode avaliar continuamente a exposição ao risco em todo o sistema e aumentar automaticamente requisitos de margem, baixar limites de alavancagem ou mesmo orientar proativamente o capital para fora de pools de risco elevado quando a liquidez aperta ou a volatilidade dispara. Quando as condições estabilizam e o capital retorna, os parâmetros orientados para eficiência podem ser gradualmente restaurados. Com participação da IA, o DeFi evolui de protocolos estáticos para sistemas financeiros adaptativos—sistemas que não dependem de votos de governança para cada atualização, nem esperam que riscos se materializem para acionar liquidações, mas aprendem de forma contínua e ajustam-se antecipadamente.

Esta capacidade é especialmente relevante para a PayFi. O que mais preocupa os sistemas de pagamento e liquidação não é o baixo rendimento, mas erros sob condições de elevada concorrência, interação entre mercados e complexidade multi-ativo. O controlo dinâmico de risco e a otimização de caminhos com IA abordam diretamente esta vulnerabilidade.

Em cenários PayFi, agentes de IA estão a surgir como potenciais participantes padrão. Os fluxos de pagamento futuros poderão já não exigir confirmação manual de cada transação. Em vez disso, dentro de limites autorizados e compliant, agentes de IA podem gerir automaticamente pagamentos por subscrição, liquidações transfronteiriças, seleção de FX e routing entre cadeias.

Desde 2025, a atenção crescente em torno de protocolos de pagamento por agente como x402 reflete esta tendência. Em vez de criar novos ativos de pagamento, estes protocolos fornecem interfaces padronizadas que permitem a máquinas executar pagamentos em nome de humanos—cobrindo pedidos, liquidação e confirmação num ciclo fechado sob autorização explícita. Os pagamentos deixam de ser ações passivamente acionadas, passando a ser comportamentos que sistemas podem compreender e executar autonomamente.

Em cenários empresariais, o valor deste modelo é ainda mais evidente. Empresas multinacionais já não precisam de gerir manualmente contas em vários países ou navegar por processos complexos de liquidação. Em vez disso, agentes de IA podem selecionar automaticamente rotas de pagamento ótimas e alocar capital com base em taxas FX em tempo real, liquidez on-chain e custos de liquidação. Neste contexto, a PayFi evolui gradualmente para verdadeira infraestrutura financeira de back-end.

4.3 Stablecoins: A Pedra Angular de uma Camada Unificada Global de Liquidação

Se os RWAs trazem ativos reais para on-chain e a IA permite que as finanças on-chain “pensem”, as stablecoins são o que permite que o valor circule e se liquide efetivamente—representando o passo crítico que transforma a convergência Web2–Web3 de conceito em realidade sustentável.

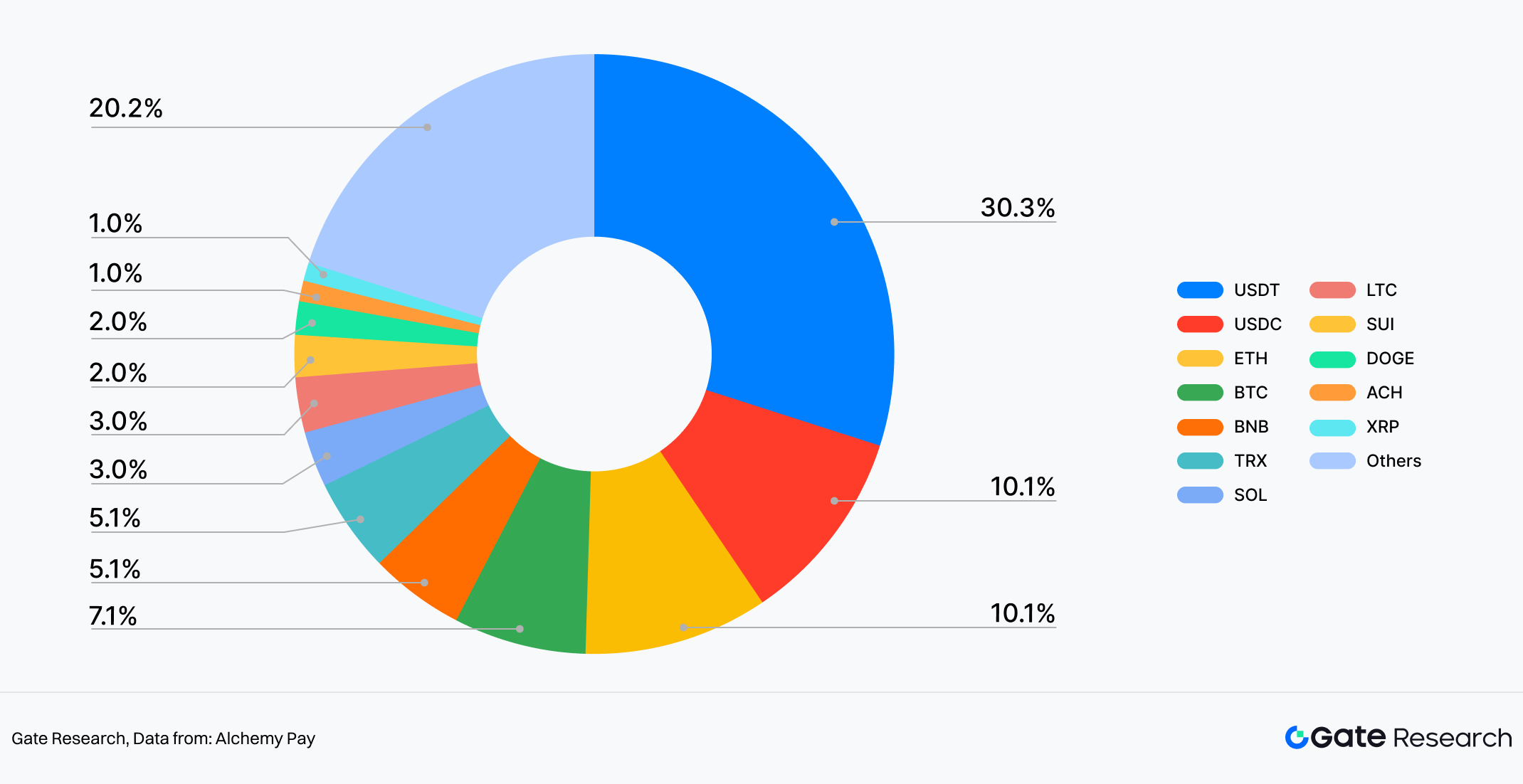

No sistema PayFi, as stablecoins não são apenas mais uma categoria de ativos. Funcionam como linguagem universal de liquidação que transcende blockchains, aplicações e fronteiras nacionais. Em termos de uso, as stablecoins passaram claramente de meio de negociação on-chain para instrumentos de pagamento convencionais. Tomando como exemplo os dados de rampas fiat de entrada e saída da Alchemy Pay, o USDT representa 30% dos ativos mais usados—significativamente acima do BTC (7%) e ETH (10%). O USDC representa cerca de 10%, ao nível do ETH. Esta estrutura reflete intuitivamente as preferências reais dos utilizadores: em cenários de pagamento e transferência de fundos, a estabilidade de preço e a certeza de liquidação são muito mais relevantes do que narrativas de valor a longo prazo.

Figura 7: Em uso de rampas fiat de entrada e saída, o USDT representa 30%, muito acima de USDC, BTC e ETH

Os dados sugerem também que a maioria dos utilizadores que entram no sistema PayFi não o faz para especular com movimentos de preço de ativos, mas para cumprir tarefas muito concretas—transferências, liquidações, cobranças e conversão de FX. Nestes cenários, as stablecoins funcionam mais como “dinheiro digital” do que como ativos de investimento. Por isso, a frequência de uso das stablecoins supera consistentemente a do Bitcoin nos fluxos reais de rampas de entrada e saída.

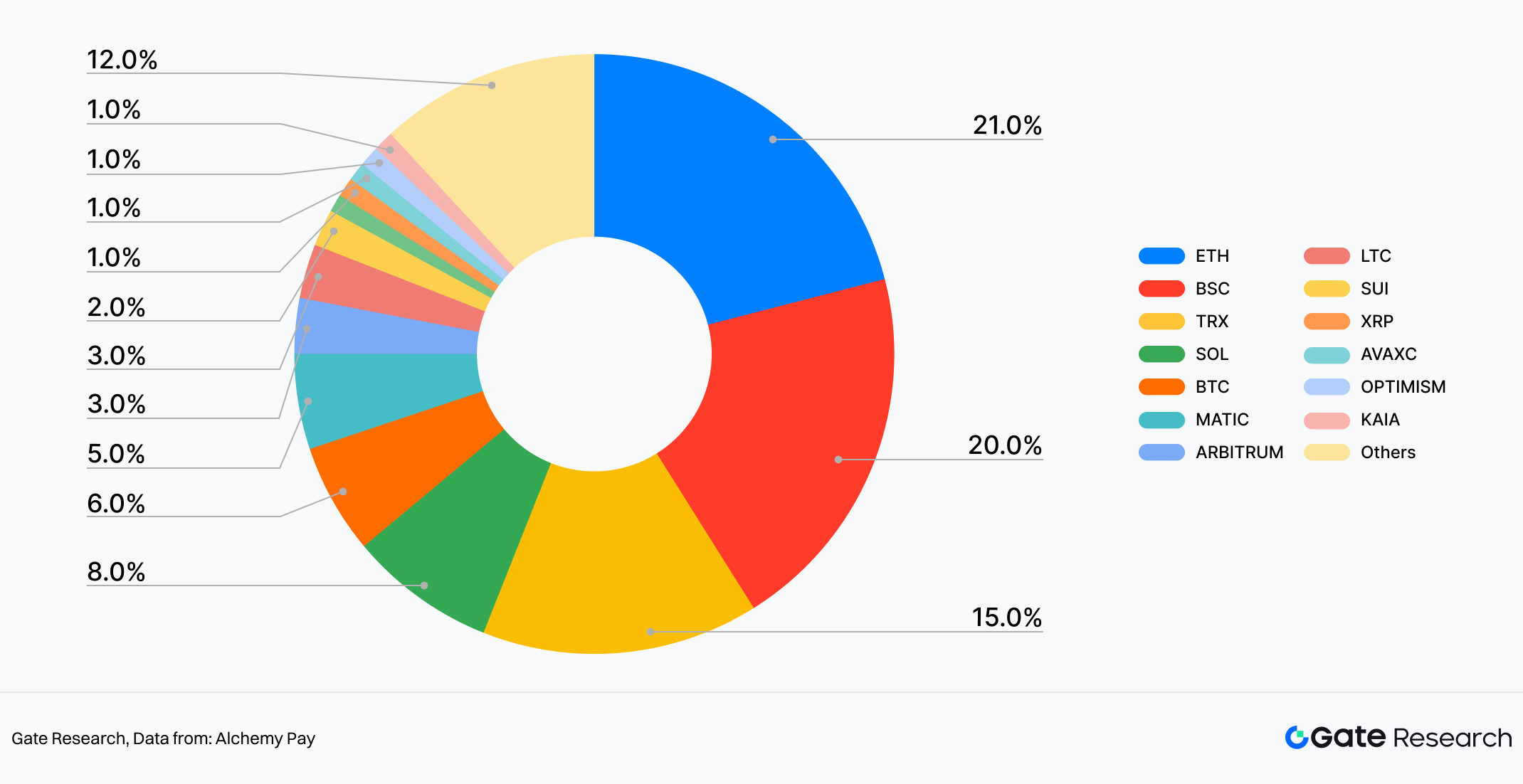

Mais importante, a vantagem das stablecoins vai além da camada de ativos, estendendo-se à adaptabilidade a nível de rede. Nesta amostra concreta da estrutura de transações multi-cadeia da Alchemy Pay, as stablecoins estão profundamente integradas nas principais blockchains públicas, com Ethereum a representar 21%, BSC 20%, TRON 15%, Solana 8% e Bitcoin cerca de 6%. Isto indica que as stablecoins não estão bloqueadas numa única cadeia, mas servem como conectoras de liquidez entre ecossistemas multi-cadeia.

Figura 8: Na quota de transações multi-cadeia, Ethereum lidera com 21%

Esta distribuição multi-cadeia é crítica para a PayFi, pois as redes de pagamento reais nunca foram monolíticas. Bancos, plataformas de e-commerce, instituições de pagamento e canais de compensação são altamente fragmentados. O valor das stablecoins reside precisamente na capacidade de circulação livre entre cadeias e aplicações, fornecendo unidade de conta e base de liquidação unificada para aplicações de camada superior. Para comerciantes e utilizadores, não importa que cadeia opera em segundo plano—importa liquidação rápida e custos controláveis.

Neste processo, o papel das stablecoins evolui silenciosamente. No passado, serviam sobretudo negociações internas em exchanges cripto. Hoje, entram em cenários comerciais reais como e-commerce, pagamentos transfronteiriços, serviços de subscrição e liquidações empresariais. Esta evolução explica também porque as stablecoins são frequentemente a primeira paragem para utilizadores Web2 que entram no Web3. Comparadas com ativos cripto voláteis, as stablecoins têm menor barreira cognitiva e experiência de utilizador semelhante aos pagamentos eletrónicos tradicionais. Os utilizadores entram através de cartões bancários ou apps de pagamento familiares e recebem não um ativo de risco elevado, mas fundos digitais imediatamente utilizáveis.

Em suma, sem stablecoins, a PayFi permaneceria ao nível conceptual. Com stablecoins, a integração de pagamentos e finanças ganha, pela primeira vez, base prática e utilizável.

5. A Evolução dos Quadros Reguladores Globais e o seu Impacto no Mercado

Ao contrário da trajetória inicial do Web3, que privilegiava a descentralização acima de tudo, a lógica de desenvolvimento da PayFi está a sofrer uma mudança clara. A capacidade de um modelo ser compreendido, aceite e integrado nos quadros regulatórios e financeiros existentes está a tornar-se fator decisivo para a viabilidade comercial e posicionamento competitivo.

5.1 O Regulamento dos Mercados de Criptoativos (MiCA) da UE: Definir o “Padrão Ouro” para Regulação de Stablecoins

O Regulamento dos Mercados de Criptoativos (MiCA) da União Europeia é amplamente considerado um dos quadros regulatórios mais abrangentes e claros para ativos cripto a nível mundial. O seu objetivo não é reprimir o setor cripto, mas dar clareza ao mercado—o que é permitido, como pode ser feito e até que ponto a conformidade é exigida. No essencial, o MiCA não visa restringir a inovação, mas sim estabelecer limites claros e previsíveis que permitam aos ativos cripto entrar no sistema financeiro convencional.

Na regulação das stablecoins, o MiCA distingue claramente os tipos de ativos cripto e impõe padrões de conformidade mais elevados às stablecoins referenciadas em fiat. Inclui exigências de reservas claramente definidas, divulgações transparentes, estruturas auditáveis e salvaguardas para garantir que não representam riscos sistémicos para o sistema financeiro. Embora esta abordagem aumente objetivamente a barreira de entrada das stablecoins no mercado da UE, elimina também obstáculos institucionais chave para que stablecoins compliant sejam usadas em pagamentos transfronteiriços, liquidações comerciais e outros cenários reais.

Isto é especialmente crítico para a PayFi. Uma vez que as stablecoins estejam sob um quadro regulatório claro, bancos, comerciantes e empresas estarão muito mais dispostos—a par de confiantes—em adotá-las e integrá-las nos seus sistemas. O que o MiCA faz, na prática, é transformar a questão de “podem as stablecoins ser usadas?” em “como podem ser usadas de forma mais eficaz”, estabelecendo assim base sólida para a expansão da PayFi.

5.2 Evolução Reguladora noutras Economias Principais: Equilíbrio entre Inovação e Risco

Ao contrário da abordagem legislativa unificada da UE, outras grandes economias apresentam um panorama regulatório mais fragmentado para ativos cripto. Em termos gerais, os mercados exploram um caminho regulatório de estilo bancário, integrando gradualmente emissores de stablecoins e infraestrutura cripto orientada para pagamentos nos sistemas de supervisão financeira existentes. Inclui requisitos de gestão de reservas, prevenção de branqueamento de capitais (AML) e proteção do consumidor. Embora tais medidas aumentem os custos de conformidade no curto prazo, ajudam a reduzir o risco sistémico a longo prazo e facilitam a integração mais profunda da PayFi com os sistemas financeiros tradicionais.

Simultaneamente, vários centros financeiros internacionais adotaram estratégias regulatórias mais flexíveis. Muitas jurisdições asiáticas seguem o modelo “compliance-first mais sandboxes regulatórias”, onde padrões mínimos de conformidade estão definidos, mas as empresas podem testar pagamentos transfronteiriços, liquidação em stablecoin e aplicações PayFi empresariais em ambientes controlados. Uma característica comum destas inovações regulatórias é não apressarem respostas definitivas; preferem programas-piloto para observar riscos e benefícios em casos reais de uso comercial.

Para projetos PayFi, estas jurisdições estão a tornar-se pontes críticas entre Web3 e Web2. A própria postura regulatória converte-se em vantagem competitiva.

5.3 Como a Regulação Vai Redefinir o Panorama PayFi e Estratégias Competitivas em 2026

Olhando para 2026, a regulação deixará de ser questão binária de “compliant ou não”. Passará a moldar profundamente a estrutura do mercado PayFi e a natureza da competição. Em primeiro lugar, a capacidade de conformidade será barreira central à entrada. Provedores de infraestrutura PayFi capazes de cumprir requisitos regulatórios em múltiplas jurisdições, integrar-se com redes de pagamento locais e garantir experiências de liquidação fiáveis serão muito mais atrativos para clientes institucionais e grandes comerciantes.

Em segundo lugar, a competição irá centrar-se cada vez mais numa disputa combinada de conformidade e capacidade de integração, em vez de desempenho técnico puro. Taxas baixas e elevada performance continuarão relevantes, mas já não serão os únicos fatores decisivos. Os players que melhor se conseguirem integrar eficientemente em sistemas bancários, fluxos de tesouraria corporativa e ecossistemas de pagamento locais estarão melhor posicionados para dominar a próxima fase da evolução do mercado.

Por fim, maior clareza regulatória irá acelerar a estratificação e especialização do setor PayFi. Alguns participantes focar-se-ão em compensação, liquidação e rails de pagamento compliant—assumindo papéis semelhantes aos de provedores de infraestrutura financeira—enquanto outros construirão aplicações e serviços diferenciados em torno de regiões ou casos de uso específicos. No geral, a regulação não está a restringir o crescimento da PayFi; está sim a fornecer o suporte institucional necessário para que a PayFi transite da margem da inovação para o núcleo das finanças convencionais.

6. Conclusão e Perspetivas

6.1 PayFi como Resultado Inevitável—e Catalisador Central—da Convergência Web2–Web3

A PayFi não é uma simples substituição dos sistemas de pagamentos tradicionais. É antes o resultado natural da convergência entre infraestruturas de pagamento Web2 e capacidades financeiras Web3, impulsionada pela maturação gradual das stablecoins, liquidação baseada em blockchain e quadros regulatórios.

Para instituições financeiras tradicionais, a blockchain deixou de ser ferramenta experimental; tornou-se solução prática para problemas antigos como liquidação lenta, custos elevados e processos transfronteiriços complexos. Para o Web3, o crescimento sustentável das finanças on-chain só é possível quando está embutido em fluxos reais de pagamento e movimentação de capital.

A adoção da liquidação USDC pela Visa e a sua expansão multi-cadeia demonstram que as redes tradicionais de cartões não estão a ser substituídas pela descentralização. Por outro lado, a integração da JPMorgan de depósitos bancários, compensação e DeFi institucional numa infraestrutura on-chain unificada reflete uma reconstrução orientada pela PayFi tanto dos fluxos internos bancários como dos movimentos interbancários de capital. A PayPal, por sua vez, optou por um caminho mais orientado para o consumidor, permitindo que ativos cripto e stablecoins entrem nas redes globais de pagamento sem alterar os hábitos dos comerciantes ou utilizadores.

Simultaneamente, os protocolos nativos Web3 estão a “desemfatizar o cripto”, mudando o foco de métricas de desempenho on-chain para necessidades reais de pagamento e liquidação. O XRP Ledger continua a integrar-se com sistemas bancários e de liquidação empresarial transfronteiriça, enquanto a Solana estende a sua infraestrutura de alto desempenho diretamente a cenários reais de consumo e cash-flow através de integrações com canais de pagamento locais e redes de comerciantes. Impulsionados conjuntamente por RWAs, IA e stablecoins, os ativos são cada vez mais tokenizados, os fundos circulam em tempo real via stablecoins, e pagamentos e finanças convergem naturalmente num único canal de valor.

À medida que os caminhos regulatórios se tornam mais claros e as stablecoins funcionam cada vez mais como camadas de liquidação de facto, a PayFi deixa de ser apenas ponte transitória entre Web2 e Web3. Evolui para catalisador central da integração profunda entre ambos, com lógica de desenvolvimento mais próxima da atualização de infraestrutura do que da inovação financeira isolada.

6.2 Tendências-Chave para 2026–2030: Evolução Faseada de Três Fatores Centrais

Com base em pesquisa recente e dados públicos de instituições líderes como ARK Invest, McKinsey e Citibank, RWAs, IA e stablecoins deverão impulsionar conjuntamente a PayFi para uma fase de adoção em larga escala entre 2026 e 2030.

Do lado dos ativos, existe consenso alargado de que o mercado de RWAs tokenizados irá expandir-se dos atuais dezenas ou centenas de milhares de milhões para a ordem dos trilhões. A McKinsey estima que, num cenário base, os ativos tokenizados nas principais categorias podem atingir cerca de 2 biliões de dólares em 2030, enquanto cenários mais otimistas de instituições como a ARK Invest sugerem limites superiores bem mais elevados. Ativos altamente compliant e com cash-flows claros—como obrigações governamentais, quotas de fundos e crédito privado—deverão atingir escala primeiro. Com o tempo, os RWAs deverão passar de “experiência on-chain” para forma de colateral e alocação amplamente aceite pelos sistemas financeiros convencionais.

Do lado da inteligência, previsões de instituições como Grand View Research sugerem que o mercado de IA em finanças pode atingir cerca de 41,16 mil milhões de dólares em 2030, tornando-se capacidade tecnológica central nos sistemas de pagamento e liquidação. A IA estará profundamente envolvida na otimização de rotas de pagamento, deteção de risco e gestão de conformidade, e apoiará cada vez mais agentes de IA com capacidade limitada de execução autónoma. Dentro de regras e limites de risco pré-definidos, estes agentes poderão conduzir alocação de ativos e execução de transações, levando as redes PayFi a maior automação e inteligência.

Do lado da liquidação, pesquisas de instituições como Citibank convergem na expectativa de que as stablecoins acelerem a evolução para infraestrutura de pagamento e compensação nos próximos anos. As estimativas para a circulação de stablecoins em 2030 variam entre cerca de 1,9 biliões e 4 biliões de dólares, com o crescimento impulsionado sobretudo por pagamentos transfronteiriços, liquidação de comércio online e casos de uso em mercados emergentes. À medida que a frequência de uso aumenta, as características de pagamento das stablecoins deverão reforçar-se, podendo em alguns mercados emergentes funcionar como “segunda moeda” de facto, servindo como meio-chave de liquidação entre redes e classes de ativos.

Sob influência conjunta destes três motores, múltiplas instituições de pesquisa esperam que o mercado de pagamentos Web3 continue a expandir-se nos próximos cinco anos e assuma papel relevante no panorama global de pagamentos. Até 2030, a PayFi deverá evoluir de inovação periférica para uma das principais infraestruturas financeiras que sustentam a convergência Web2–Web3.

6.3 Implicações Estratégicas para Empresas e Investidores

Face a estas tendências, a PayFi não deve ser encarada apenas como opção adicional de pagamento, mas como atualização de infraestrutura capaz de reconfigurar a lógica de pagamento, liquidação e fluxo de ativos. Para empresas envolvidas em pagamentos e liquidação de capital—em especial plataformas de e-commerce transfronteiriço, fintechs e multinacionais—a prioridade é avaliar e testar precocemente soluções de liquidação baseadas em stablecoin. Tal permite reduzir custos transfronteiriços, aumentar a eficiência da rotação de capital e preservar flexibilidade técnica para inovação futura.

Na prática, as empresas devem focar-se menos na tecnologia blockchain em si e mais em como a PayFi, enquanto camada de integração, pode resolver pontos de dor concretos do negócio. Comparado com construir redes proprietárias de base, associar-se a provedores de infraestrutura PayFi maduros e integrar rapidamente capacidades de stablecoin nos sistemas existentes oferece frequentemente maior eficiência e certeza. A longo prazo, as vantagens competitivas deverão emergir da capacidade de coordenar RWAs e IA via redes PayFi: detentores de ativos podem explorar tokenização para aumentar liquidez e flexibilidade de financiamento, enquanto tecnológicas desenvolvem novos modelos de serviço inteligente para gestão e otimização de ativos on-chain.

Para investidores, na fase inicial da convergência Web2–Web3, as oportunidades estruturais concentram-se mais nas camadas de infraestrutura e plataforma do que em inovações isoladas de aplicação. Áreas-chave a monitorizar incluem: infraestrutura PayFi de pagamento e liquidação com forte conformidade e escalabilidade; plataformas RWA focadas em tokenização de ativos de qualidade e gestão de liquidez; e plataformas de agentes de IA que fornecem ferramentas e ambientes operacionais para atividade económica on-chain. À medida que a adoção de RWAs avança, a liquidez e composabilidade dos ativos financeiros tradicionais poderão ser reprecificadas, valendo a pena acompanhar instituições financeiras convencionais que promovem ativamente tokenização e upgrades tecnológicos. No geral, o processo de convergência PayFi é intrinsecamente de longo prazo, e as decisões de investimento devem privilegiar criação de valor duradouro e fossos estruturais em vez de flutuações de mercado de curto prazo.

6.4 Vantagens Estruturais e Restrições-Chave da PayFi: Dos Ganhos de Eficiência à Infraestrutura Institucional

Em síntese, o valor central da PayFi não resulta de uma única inovação tecnológica, mas do efeito composto de múltiplos ganhos de eficiência: liquidação mais rápida, custos transfronteiriços reduzidos e possibilidade de reutilização de capital durante o processo de pagamento. Estas vantagens transformam os pagamentos de “centro de custo” em “ferramenta de eficiência de capital”. Esta força estrutural confere à PayFi potencial de substituição a longo prazo no comércio global, e-commerce transfronteiriço e serviços financeiros em mercados emergentes, além de oferecer caminho tecnológico prático para inclusão financeira.

Contudo, a tradução destes ganhos de eficiência num papel estável e duradouro de infraestrutura depende de três restrições-chave. Primeiro, o grau de coordenação regulatória determinará diretamente o teto de expansão global da PayFi. Enquanto persistirem divergências significativas entre jurisdições na regulação de stablecoins e pagamentos transfronteiriços, a escalabilidade da PayFi avançará mais por regiões do que por rollout global imediato. Segundo, a gestão de risco sistémico será inevitável. À medida que as stablecoins assumem funções de liquidação e compensação, a robustez creditícia, transparência de reservas e mecanismos de isolamento de riscos DeFi afetarão diretamente a credibilidade e estabilidade financeira das redes PayFi. Terceiro, a escalabilidade tecnológica subjacente e o custo cognitivo para os utilizadores continuarão a limitar, no curto prazo, a capacidade da PayFi de replicar totalmente a cobertura dos sistemas de pagamento tradicionais.

Assim, o percurso evolutivo da PayFi assemelha-se mais a uma atualização gradual de infraestrutura do que a uma substituição disruptiva. O sucesso não se medirá por substituir totalmente os sistemas de pagamento tradicionais, mas por alcançar equilíbrio dinâmico entre conformidade, segurança e eficiência—demonstrando desempenho superior nos cenários-chave. Uma vez estabelecido tal equilíbrio, a PayFi representará não apenas inovação em pagamentos, mas componente fundamental do sistema global de liquidação de nova geração.

Referências:

- ESMA, https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

- Visa, https://usa.visa.com/about-visa/newsroom/press-releases.releaseId.21951.html

- JPMorgan, https://www.jpmorgan.com/insights/payments/blockchain-digital-assets/introducing-kinexys

- PayPal, https://www.paypal.com/us/digital-wallet/manage-money/crypto/pyusd

- Bloomberg, https://www.bloomberg.com/news/articles/2026-01-08/stablecoin-transactions-rose-to-record-33-trillion-in-2025

- The Block, https://www.theblock.co/data/decentralized-finance/total-value-locked-tvl

- Visa, https://visaonchainanalytics.com/transactions

- Stripe, https://stripe.com/resources/more/stablecoins-vs-traditional-payments

- Yahoo Finance, https://finance.yahoo.com/news/stablecoins-shake-900-billion-remittance-113000383.html?guccounter=1

- United Nations, https://policy.desa.un.org/publications/world-economic-situation-and-prospects-november-2025-briefing-no-196

- Visa, https://www.blockchain-council.org/cryptocurrency/visa-usdc-settlement-united-states/

- Visa, https://corporate.visa.com/content/dam/VCOM/corporate/services/documents/vca-ten-payment-priorities-shaping-2026.pdf

- Visa, https://www.pymnts.com/visa/2026/visa-says-stablecoin-linked-payments-cards-drive-demand-for-settlement-platform/

- Messari, https://messari.io/report/in-the-stables-jpmorgan-takes-jpm-coin-beyond-walled-gardens

- The Block, https://www.theblock.co/post/385670/jpmorgan-crypto-inflows-2026-record-130-billion-2025

- Yahoo Finance, https://finance.yahoo.com/news/paypal-stripe-other-fintech-giants-080456699.html

- Tearsheet, https://tearsheet.co/blockchain-crypto/how-paypal-is-bridging-crypto-and-commerce-through-payments/

- Yahoo Finance, https://finance.yahoo.com/news/xrp-rwa-tokenization-surged-2-155100226.html

- CoinDesk, https://www.coindesk.com/zh/business/2025/08/16/xrp-ledger-used-by-nasdaq-listed-pharma-distributor-to-power-payment-system-for-pharmacies

- SQ Magazine, https://sqmagazine.co.uk/cryptocurrency-payment-adoption-by-merchants-statistics

- SQ Magazine, https://sqmagazine.co.uk/crypto-payments-industry-statistics

- Cointelegraph, https://cointelegraph.com/research/crypto-transaction-success-rate-hinges-on-user-location-report

- TransFi, https://www.transfi.com/ph/blog/how-solana-dapps-are-using-transfi-to-onboard-users-with-usdc-via-local-payment-methods

- Prnewswire, https://www.prnewswire.com/news-releases/bitpay-brings-real-world-utility-to-the-solana-network-with-support-for-sol-and-stablecoins-302526655.html

- rwa.xyz, https://app.rwa.xyz/

- The Block, https://www.theblock.co/post/386588/tokenization-outlook-ark-invest

- McKinsey, https://www.fool.com/investing/2026/01/08/4-industries-real-world-asset-tokenization-could-t/

Gate Research é uma plataforma abrangente de pesquisa em blockchain e criptomoedas que oferece conteúdo aprofundado aos leitores, incluindo análise técnica, perspetivas de mercado, investigação setorial, previsão de tendências e análise de política macroeconómica.

Declaração de exoneração de responsabilidade

Investir em mercados de criptomoedas envolve risco elevado. Recomenda-se aos utilizadores que realizem a sua própria pesquisa e compreendam plenamente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. Gate não se responsabiliza por quaisquer perdas ou danos resultantes dessas decisões.

Este conteúdo pode conter ou referenciar informações ou pontos de vista de terceiros e é fornecido apenas para conveniência. A Gate não faz quaisquer declarações ou garantias quanto à exatidão, integralidade ou atualidade dessas informações. A Gate pode também restringir ou proibir utilizadores em determinadas jurisdições de aceder a todos ou parte dos seus serviços; consulte o Acordo de Utilizador para mais detalhes: https://www.gate.com/legal/user-agreement.

Se considera que este conteúdo envolve qualquer infração ou disputa de direitos, contacte: research@gate.me.

(Clique abaixo para aceder ao relatório completo)Gate Research é uma plataforma abrangente de pesquisa em blockchain e cripto que oferece aos leitores conteúdo aprofundado, incluindo análise técnica, perspetivas relevantes, revisões de mercado, investigação setorial, previsões de tendências e análise de política macroeconómica.

Declaração de exoneração de responsabilidade

Investir no mercado de criptomoedas envolve risco elevado. Recomenda-se aos utilizadores que realizem pesquisa independente e compreendam plenamente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. Gate não se responsabiliza por quaisquer perdas ou danos resultantes dessas decisões de investimento.