Resumo

- Os Prop AMMs representam entre 20 % e 40 % do volume semanal da Solana, com mais de 80 % concentrados em pares SOL-Stablecoin.

- O modelo de fundos próprios dos Prop AMMs elimina a perda impermanente (IL), convertendo-a em risco de inventário passível de cobertura.

- A rentabilidade não depende de incentivos em tokens; os Prop AMMs lucram através dos spreads. Lucro = total de spreads obtidos no market making - variações do valor de mercado dos ativos em inventário - custos operacionais.

- À medida que a Solana evolui para um modelo CEX on-chain, os Prop AMMs assumem o papel central de market makers.

I. As três gerações dos AMMs

O Automated Market Maker (AMM) é uma das inovações fundamentais da DeFi, substituindo o tradicional livro de ordens por fórmulas matemáticas. A evolução dos AMMs foi gradual — com três grandes gerações, cada uma direcionada para superar limitações de eficiência de capital da anterior.

1.1 Primeira geração: Standard CPMM (Constant Product Market Maker)

A primeira geração de AMMs inaugurou a era DeFi pela sua simplicidade, mas as limitações estruturais restringiram o seu profissionalismo. Exemplos emblemáticos são Uniswap V2 e Raydium (Legacy). No centro está a fórmula do produto constante x \ y = k, que determina que o produto das quantidades de ativos x e y na pool permanece constante k*.

Esta tipologia de AMM caracteriza-se pelo market making passivo. A liquidez é, teoricamente, distribuída uniformemente por toda a gama de preços, de 0 a ∞, garantindo disponibilidade em qualquer ponto. O preço desta abordagem é uma profundidade de liquidez extremamente dispersa e uma eficiência de capital muito baixa — grande parte do capital permanece alocado em faixas de preço afastadas do valor corrente, ficando “adormecido” e sem utilização eficiente.

Por exemplo, numa pool SOL/USDC, mesmo com o SOL a valer 150 USDC, uma parte significativa dos fundos continuaria alocada para valores como 1 USDC ou 1 000 USDC por SOL, que dificilmente seriam negociados. Tal como numa loja com bebidas entre 1 e 1 000 yuan, mas só se vendem uma ou duas — a maioria do stock nunca terá saída.

Ao mesmo tempo, os fornecedores de liquidez (LPs) enfrentam risco elevado de IL. As taxas de negociação raramente compensam a IL, pelo que os LPs dependem sobretudo de recompensas em tokens para atenuar perdas causadas pela volatilidade dos ativos.

1.2 Segunda geração: Concentrated Liquidity (CLMM)

Para aumentar a eficiência de capital, a segunda geração de AMMs introduziu a liquidez concentrada, com Uniswap V3 como referência. Permite aos LPs alocar capital de forma ativa em faixas de preço personalizadas (por exemplo, apenas entre 2 900 e 3 000 USDC por ETH), garantindo profundidade superior à dos CPMMs na faixa desejada. Esta inovação foi um ponto de viragem — o lançamento do Uniswap V3 foi comparado ao “momento iPhone” da DeFi, estabelecendo um novo padrão de liquidez.

Porém, o CLMM transfere a responsabilidade e complexidade de gestão para os LPs. Estes têm de atuar como market makers profissionais, antecipando movimentos de preço e ajustando manualmente as faixas. Quando o preço sai da faixa definida, a posição converte-se integralmente num único ativo, suspendendo o market making até o preço regressar ou a faixa ser redefinida.

O resultado é uma experiência fragmentada: gestores profissionais beneficiam dos retornos elevados, enquanto utilizadores retail enfrentam uma carga de gestão pesada ou riscos e retornos inferiores por má configuração. O CLMM aumenta a eficiência de capital, mas aprofunda a distância entre profissionais e amadores.

1.3 Terceira geração: Gestão ativa e liquidez discreta (Solana)

Nas duas primeiras gerações, Ethereum e Uniswap lideraram a inovação AMM. Na terceira geração, Solana — com elevado TPS, custos reduzidos e atividade on-chain intensa — tornou-se o palco ideal. Esta geração leva a gestão de liquidez ao extremo, permitindo ajustes de preço em milissegundos, em linha com a eficiência dos CEX.

Graças às características únicas da Solana — elevado TPS, baixas taxas e ambiente de trading intenso — a evolução AMM dividiu-se em dois ramos:

(1) Ramo A: Público Ativo (Public DLMM), representado pela Meteora. A liquidez é discretizada em “bins de preço” interligados. É transparente, permissionless e aberta a utilizadores retail, que podem gerir posições com estratégias algorítmicas integradas. O DLMM é uma implementação técnica mais elegante e acessível do CLMM, otimizada para blockchains de alto desempenho.

(2) Ramo B: Institucional Privado (Prop AMM / Dark Pools), representado por Humidifi e Tessera V. Aqui, os “LPs” são market makers institucionais com grandes posições. Estes sistemas são totalmente opacos, não dependem da fórmula on-chain x \ y = k*, e usam oráculos externos e algoritmos internos, replicando a lógica CEX na blockchain para máxima qualidade de execução.

De forma geral, os AMMs evoluíram de liquidez dispersa para liquidez profunda onde é mais necessária. Os Prop AMMs representam um novo patamar — serviços profissionais de market making on-chain, suportados por capital institucional.

II. Definição e mecanismo dos Prop AMMs (Dark Pools)

Os Prop AMMs marcam uma viragem nas estratégias de market making on-chain — da matemática para a lógica profissional de trading. Na prática, trazem as mesas de negociação dos market makers institucionais para on-chain, aproveitando a baixa latência da Solana para executar trades de alta frequência e baixo slippage.

2.1 Definição e limites

Prop AMMs são plataformas on-chain onde a liquidez é totalmente controlada por market makers profissionais, os algoritmos de pricing não são públicos (ou são parcialmente off-chain) e geralmente não há interface frontend. Por serem opacos, são conhecidos como Dark AMMs ou Private Market Makers. Os principais Prop AMMs na Solana são HumidiFi, Tessera V, GoonFi, ZeroFi e SolFi.

I. Volume Prop AMMs Solana

2.2 Porque “Prop” (Proprietário)?

“Proprietário” é fundamental para compreender o funcionamento destes AMMs:

(1) Fundos próprios: A liquidez é 100 % fornecida pela equipa do projeto ou market makers institucionais (por vezes, a própria equipa tem background de market making). Não aceitam depósitos públicos, invertendo o modelo DeFi tradicional de liquidez retail.

(2) Estratégias próprias: As estratégias de trading — cotação, cancelamento, hedge — são segredos comerciais dos market makers. Não estão inscritas em smart contracts para consulta pública. Os cálculos são off-chain, e apenas as instruções finais são submetidas on-chain, tal como nas mesas proprietárias da finança tradicional.

2.3 Tecnologia e mecanismo operacional

Os Prop AMMs conseguem replicar a performance dos CEX on-chain através de uma stack tecnológica que combina computação off-chain de alta performance com execução prioritária on-chain.

2.3.1 Modelo híbrido “Oracle + Solver”: Computação off-chain, execução on-chain

Os Prop AMMs não usam a razão on-chain dos ativos para pricing. Optam por um modelo híbrido que separa cálculo de preço e execução:

(1) Computação off-chain — Solver privado como caixa negra

Quando o agregador Jupiter solicita uma cotação, o Solver do market maker é ativado e realiza cálculos off-chain em milissegundos: obtém o preço de referência de oráculos como Pyth, recolhendo dados de mercado em tempo real de bolsas e market makers, agregados off-chain; com este input, o Solver aplica o seu modelo algorítmico proprietário, integrando risco de inventário, volatilidade, sentimento de mercado, previsão de toxicidade do order flow e custos em tempo real; o algoritmo gera uma cotação determinística com preço, quantidade de tokens e timestamp de validade. Todo o processo decorre em servidores off-chain, mantendo estratégias e parâmetros privados.

(2) Execução on-chain — liquidação atómica e protegida

Após o cálculo off-chain, o sistema passa à execução on-chain: o Solver submete a cotação à rede Solana por transação assinada, que atualiza o smart contract do Prop AMM com a cotação válida; para garantir prioridade, o protocolo pode pagar taxas superiores aos validadores Jito — licitando execução no topo do bloco em redes como Jito — garantindo que a cotação é confirmada antes das transações regulares e protegida contra arbitragem; se o Prop AMM apresentar a melhor cotação, o trade do utilizador é encaminhado para o seu contrato, que verifica atomicamente se o preço de mercado (via oráculo) está na faixa prometida e se o tamanho do trade não excede o montante cotado; se ambos se confirmarem, o ativo do utilizador e o do market maker são trocados na mesma transação e bloco, com o market maker a capturar o spread e o utilizador a receber o ativo — todo o processo é totalmente executado ou revertido, sem estados parciais.

2.3.2 Entrada de tráfego: Parasitismo em agregadores (Jupiter)

Os Prop AMMs operam em “modo headless”, tendo como único ponto de entrada agregadores como Jupiter. Forma-se uma relação parasitária — o Jupiter tem de procurar o melhor preço em cada trade, consultando todas as fontes de liquidez, incluindo Raydium, Orca, Meteora e Prop AMMs.

A competição ocorre no algoritmo de routing do Jupiter, numa guerra de preços ao milissegundo. Para cada pedido, o “cérebro” do Prop AMM tem de responder em milissegundos. Só se a cotação for igual ou superior à dos pools públicos, o trade é encaminhado para ele. Este design obriga os Prop AMMs a praticar market making altamente eficiente — qualquer erro ou atraso resulta em perda de tráfego.

Assim, Prop AMMs e agregadores mantêm uma relação simbiótica: os primeiros dependem dos segundos para aceder a utilizadores; os segundos dependem dos primeiros para garantir preços competitivos.

2.3.3 Resistência a MEV e eliminação de IL

A gestão de risco dos Prop AMMs atua em duas frentes: externamente, com defesas contra order flow nocivo e MEV; internamente, o modelo de capital próprio transforma o risco de market making, convertendo o IL imprevisível em risco de inventário controlado.

Nos AMMs públicos, a liquidez é um utility passivo vulnerável a bots MEV. Nos Prop AMMs, a liquidez torna-se ativa, passando da defesa ao ataque. Primeiro, ao pagar taxas de prioridade superiores, os Prop AMMs garantem que as atualizações de cotação e transações são incluídas primeiro, impossibilitando o front-running. Segundo, o Solver off-chain analisa as ordens em tempo real; para ordens de arbitragem ou padrões suspeitos, pode não responder ou apresentar uma cotação desvantajosa — negando o serviço.

Por fim, os Prop AMMs adotam geralmente liquidez Just-In-Time (JIT): após vencer um trade via agregador, alocam instantaneamente os ativos dos cofres na mesma transação atómica, retirando-os de imediato. Isto reduz ao mínimo o tempo de exposição do capital, limitando a janela de ataque dos bots MEV.

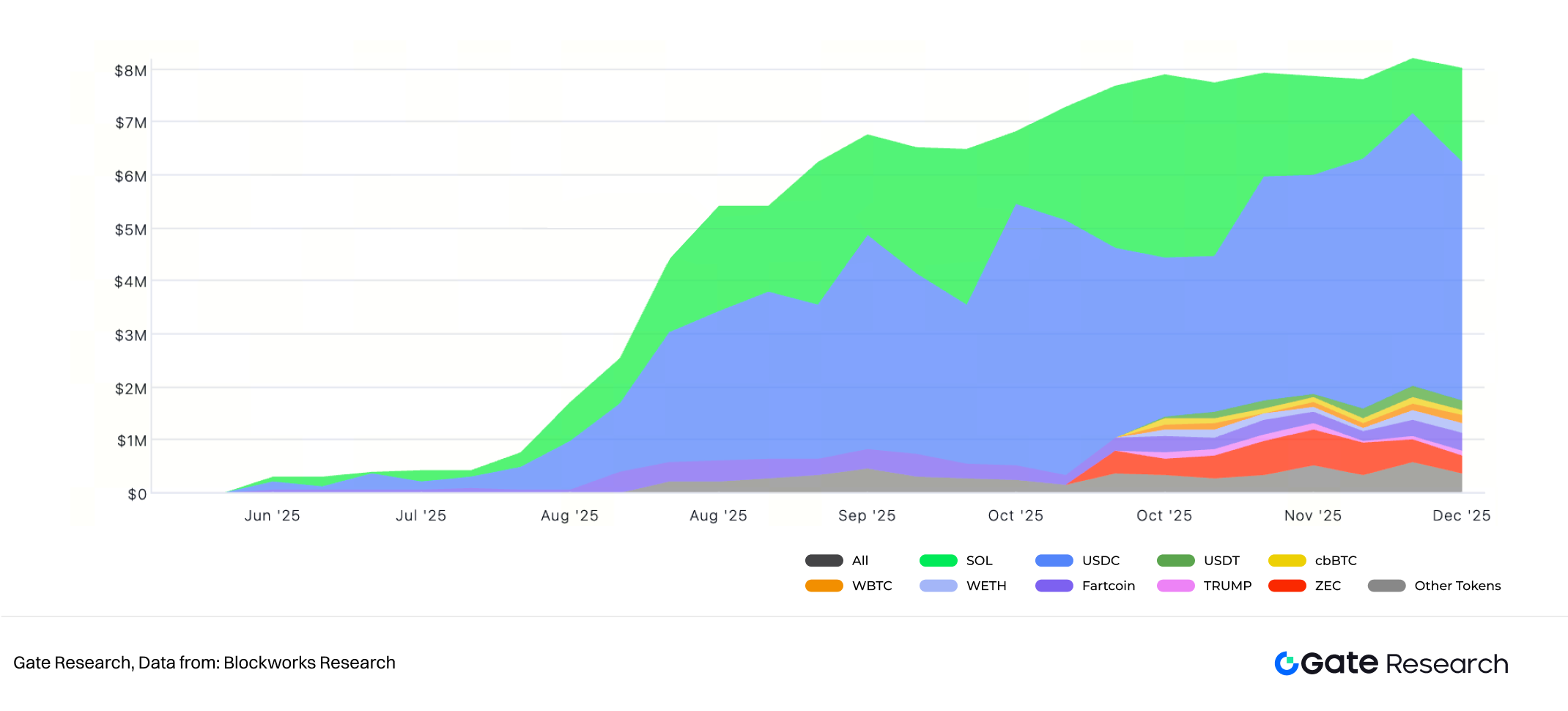

II. Composição de ativos HumidiFi

Os Prop AMMs têm vantagem face aos LPs tradicionais ao transformar o risco de IL. Num Prop AMM, o protocolo usa capital próprio e o objetivo não é manter a proporção de ativos, mas gerar spreads através de cotação ativa. Flutuações no inventário — como deter mais USDC e menos SOL num bull market — são naturais na atividade de market making, não constituem “perda”. O conceito de impermanent loss deixa de ser relevante, sendo substituído pelo risco de inventário.

O protocolo gere o inventário dinamicamente via Solver, mantendo-o na faixa desejada. Pode envolver hedge ativo ou balanceamento externo — por exemplo, se o inventário estiver desequilibrado, a equipa pode fazer hedge num CEX para reequilibrar o risco.

O PnL final do protocolo = total de spreads obtidos no market making – variações do valor de mercado dos ativos em inventário – custos operacionais.

Este é um modelo de resultados ativo e profissionalmente gerido, ao contrário do IL passivo dos LPs tradicionais.

III. Panorama de mercado e principais players

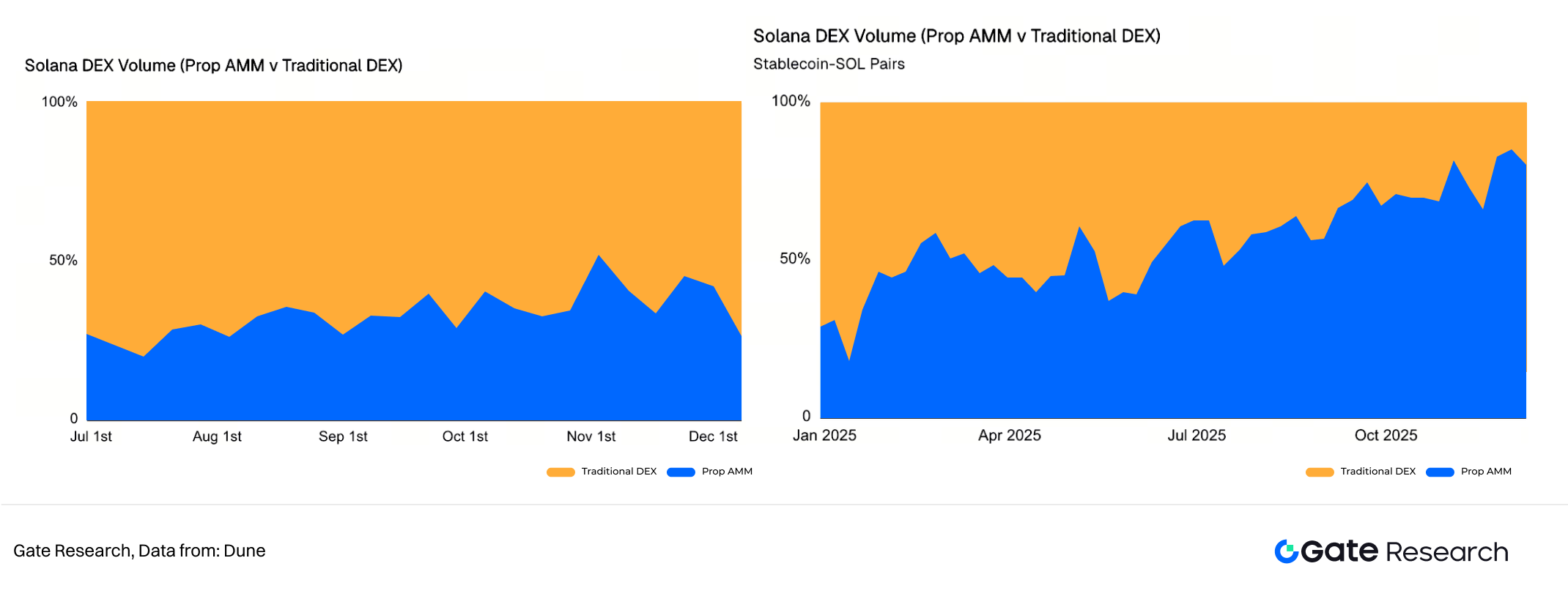

O crescimento dos Prop AMMs reflete uma transformação estrutural profunda no mercado DEX da Solana. Desde o início do ano, o foco passou da especulação em memes para pares SOL-Stablecoin. Atualmente, estes pares representam entre 60 % e 70 % do volume DEX da Solana, criando oportunidade para estratégias de market making ativo.

III. Volume DEX Solana

3.1 O papel ecológico dos Prop AMMs na Solana

Os Prop AMMs cresceram rapidamente este ano, com vários a ultrapassar 270 mil milhões $ de volume acumulado. Atualmente, representam entre 20 % e 40 % do volume semanal DEX da Solana.

IV. DEX Solana: Prop AMM vs DEX tradicional (pares SOL-Stablecoins (direita))

Nos pares SOL-Stablecoin, os Prop AMMs asseguraram posição estratégica como camada principal de execução, captando mais de 80 % de quota de mercado. Em trades superiores a 100 000 $ com SOL-Stablecoins, superam largamente os AMMs tradicionais em slippage, pois a profundidade da liquidez é modelada segundo a infraestrutura CEX, não apenas pelo TVL on-chain.

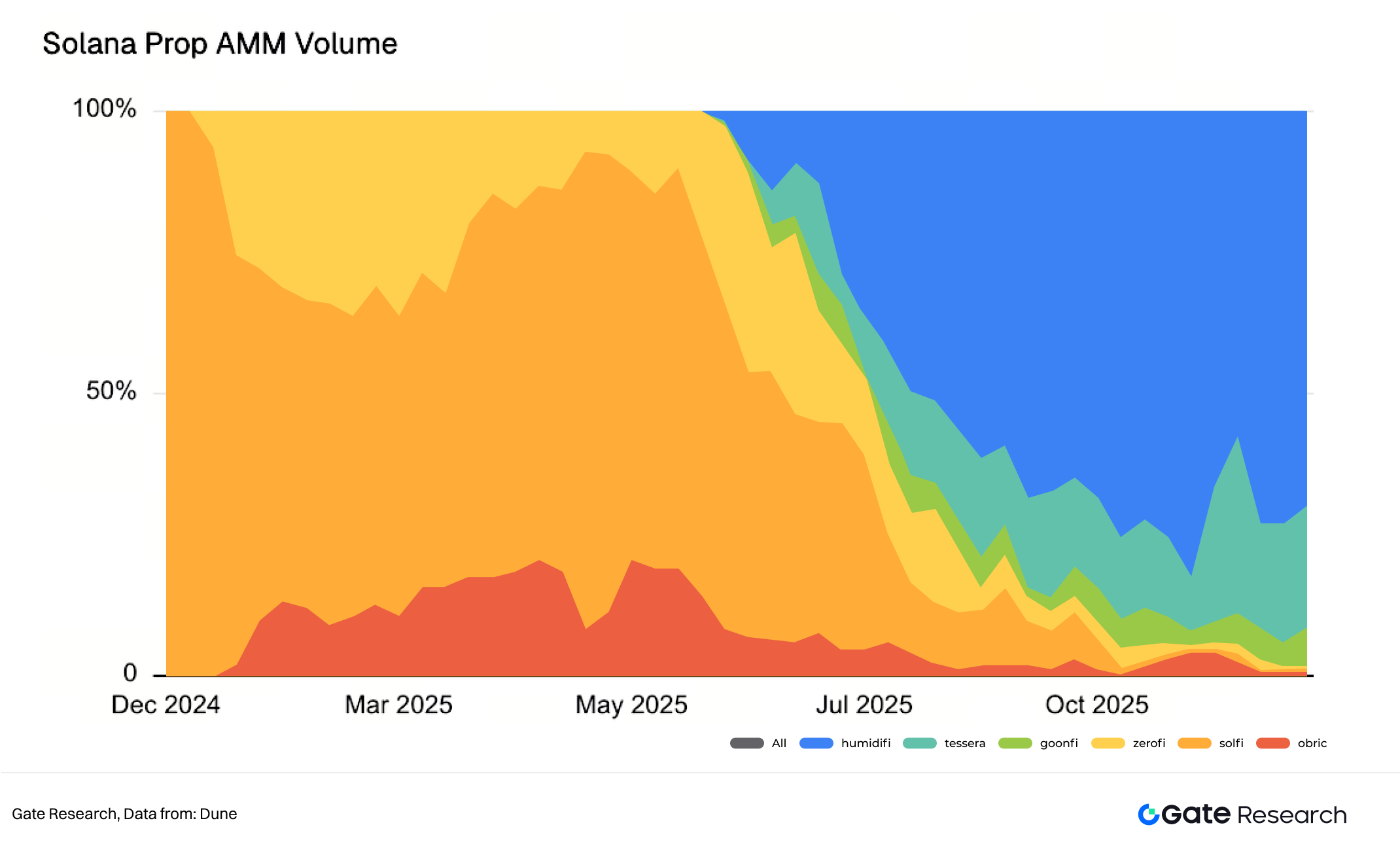

3.2 Principais players e competição nos Prop AMMs

No segmento Prop AMM, há grandes diferenças de performance devido a estratégias e modelos de risco distintos.

V. Quota de mercado Prop AMM Solana

Desde o lançamento em finais de junho, HumidiFi tornou-se o maior Prop AMM — e DEX — da Solana, sendo o primeiro a ultrapassar 100 mil milhões $ de volume acumulado. Mantém volume diário acima de 1 mil milhões $, com mais de 60 % de quota entre os Prop AMMs.

O segredo está na competitividade central dos Prop AMMs: número de pares suportados, estratégias proprietárias da equipa e eficácia das curvas de pricing black-box. Minimizar o spread é determinante.

VI. Pares ativos Prop AMMs

Embora o volume dos Prop AMMs se concentre em pares core como SOL-Stablecoins, novos protocolos expandem a cotação para ativos long-tail, competindo por prioridade nos agregadores e atraindo maior fluxo de ordens. Por exemplo, Aquifer, lançada em setembro, apresenta cotações para 190 pares — mais do que os restantes Prop AMMs juntos. ZeroFi, HumidiFi e AlphaQ também expandem para memecoins de topo (Fartcoin, USELESS) e ativos cross-chain (MON, ZEC).

O valor central de um Prop AMM reside na dimensão mínima e estabilidade dos spreads.

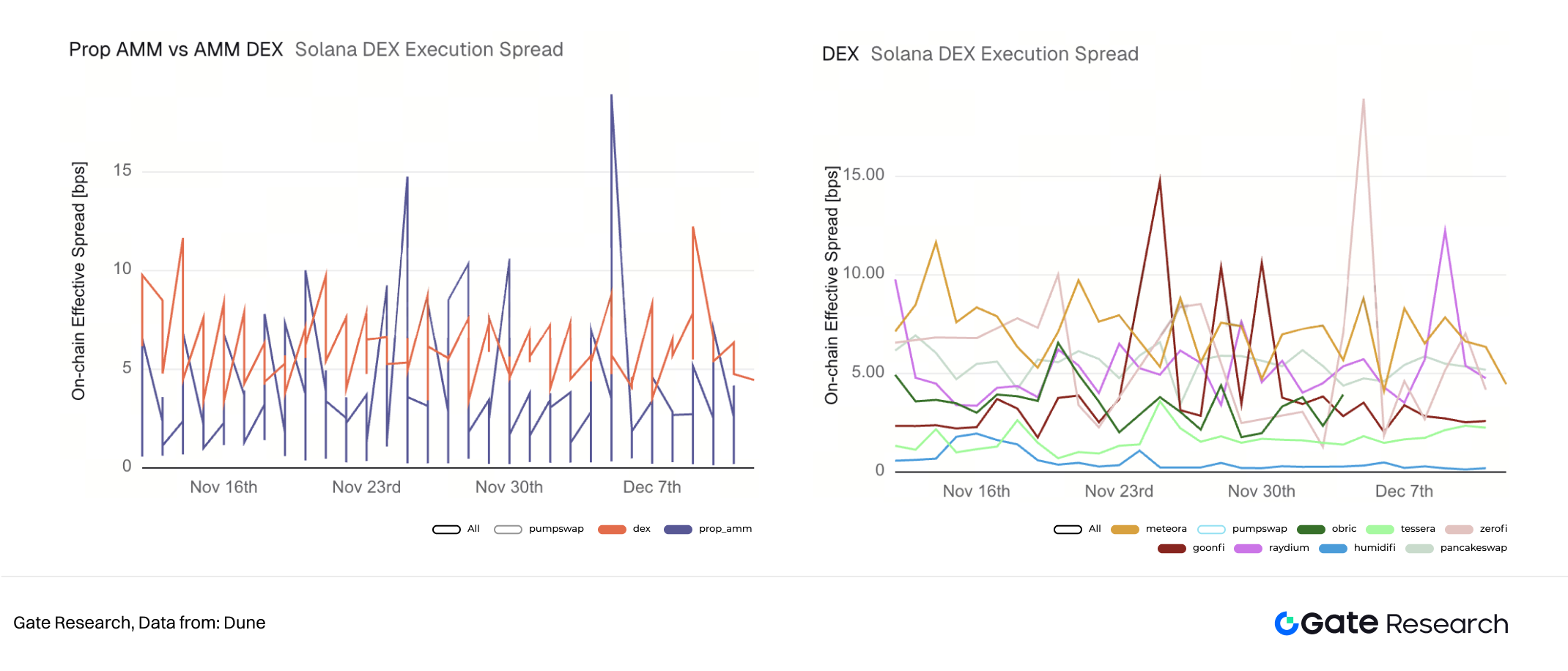

VII. Spread de execução Solana DEX (USDC-WSOL)

Nos dados SOL/USDC do último mês, os Prop AMMs têm spreads médios inferiores, mas maior tail risk — devido à variância interna entre AMMs. DEXs mainstream como Meteora e PancakeSwap apresentam spreads médios superiores, mas maior estabilidade, refletindo melhor infraestrutura técnica e operacional.

No universo Prop AMM, Tessera V e HumidiFi destacam-se na estabilidade dos spreads. Tessera V mantém spreads em ~2bps, HumidiFi abaixo de 1bps — explicando a sua liderança. GoonFi e ZeroFi mostram maior volatilidade, com picos acima de 15bps.

A competição no setor Prop AMM intensifica-se. Existem pelo menos oito players em dark pool, face a apenas dois no início do ano. A estratégia de lançamento de tokens tornou-se foco de avaliação. HumidiFi, maior dark pool, foi a primeira a emitir token. Lançar no auge pode garantir valorização superior. Se novos concorrentes lançarem tokens antes, podem impactar o valor percecionado da HumidiFi — agir primeiro é estratégia preventiva.

No entanto, a tokenomics da HumidiFi — utilidade, mecanismos de valorização e papel no ecossistema — permanece indefinida. Esta incerteza é tema central entre comunidade e investidores.

IV. Modelo económico e impacto no ecossistema

Os Prop AMMs abandonaram o modelo DeFi inicial de incentivos em tokens e liquidity mining, adotando a lógica de rentabilidade da finança tradicional — HFT e market making institucional. O impacto no ecossistema Solana é ambíguo.

4.1 Modelo de rentabilidade

A sustentabilidade dos Prop AMMs assenta na eficiência de execução e gestão de risco superiores, não em incentivos externos.

A receita principal advém dos spreads — diferença entre preços de compra e venda — tal como nos market makers dos CEX. Com eficiência extrema e hedge ativo, mesmo spreads estreitos podem gerar lucros sólidos, conjugados com volumes elevados e custos operacionais baixos. Contudo, a opacidade dos Prop AMMs e ausência de dados públicos geram dúvidas na comunidade sobre a rentabilidade da HumidiFi, que opera com spreads abaixo de 1bps.

Para garantir preços de topo nos agregadores, os protocolos podem oferecer incentivos — tokens ou fee-sharing — a agregadores ou fornecedores de order flow. Isto pode ser um dos motores do lançamento de tokens nos Prop AMMs.

No essencial, o PnL resume-se a: Receita total de spreads – variações do valor dos ativos em inventário – custos operacionais, formando um modelo de resultados ativo e profissional.

4.2 Uma espada de dois gumes para o ecossistema Solana

O impacto dos Prop AMMs representa mais um trade-off na DeFi entre eficiência e justiça, abertura e opacidade.

Para os utilizadores, os Prop AMMs oferecem uma experiência próxima dos CEX: slippage nulo e liquidez profunda, favorecendo grandes traders. Ao transferir o market making dos LPs retail para poucos players institucionais, a eficiência de capital e precisão de pricing do mercado aumentam.

Porém, esta revolução traz desafios sistémicos. Os Prop AMMs captam os maiores volumes e spreads nos pares principais. À medida que expandem a cobertura, reduzem os ganhos dos LPs tradicionais em pools públicas como Raydium e Orca. O risco é que, se o tráfego e receita continuarem a ser desviados, os pools públicos encolham, servindo apenas ativos long-tail ou situações extremas, ameaçando os princípios de abertura da DeFi.

A opacidade dos Prop AMMs resulta da ausência de frontend e do anonimato das equipas. Se liquidez e pricing se concentrarem em mãos anónimas ou institucionais, podem surgir novos pontos de centralização. Falhas estratégicas, bugs ou comportamentos maliciosos podem causar perturbações graves no mercado on-chain. Além disso, a composabilidade da DeFi pode ser dificultada pelas interfaces fechadas e lógica dinâmica dos Prop AMMs, complicando a integração segura com outros protocolos — lending, derivativos ou vaults automatizados.

V. Conclusão e perspetivas

O crescimento dos Prop AMMs é mais do que uma otimização técnica — representa a institucionalização e profissionalização do trading on-chain na Solana, refletindo a busca máxima pela eficiência de capital.

O futuro dos Prop AMMs poderá ser servir como market makers profissionais da Solana enquanto “on-chain CEX”. A sua emergência orienta a estrutura do mercado DEX para o modelo tradicional de bolsa — com o order flow dependente de market makers especializados. Solana evolui para uma camada de liquidação transparente CEX, e os Prop AMMs funcionam como mesas de negociação, assegurando latência mínima e máxima qualidade de execução.

Enquanto os utilizadores beneficiam da eficiência dos Prop AMMs, isso obriga os AMMs públicos a inovar — permitindo que LPs retail acedam a estratégias automatizadas e profissionais. Pode surgir coexistência entre liquidez pública e institucional, evitando a marginalização dos LPs retail. Para os traders, o comportamento de trading pode afastar-se da interação direta com DEX individuais, recorrendo cada vez mais a agregadores para obter slippage mínimo e execução ótima dos Prop AMMs.

VI. Referências

(Clique abaixo para aceder ao relatório completo)Gate Research é uma plataforma de investigação blockchain e cripto que oferece conteúdos aprofundados, incluindo análise técnica, insights relevantes, revisões de mercado, pesquisa sectorial, previsões de tendências e análise de política macroeconómica.

Declaração de responsabilidade

Investir no mercado de criptomoedas envolve riscos elevados. Recomenda-se aos utilizadores que realizem a sua própria pesquisa e compreendam totalmente a natureza dos ativos e produtos antes de tomar decisões de investimento. Gate não se responsabiliza por quaisquer perdas ou danos resultantes dessas decisões.