Resumo

-

Impulsionada por fatores macroeconómicos, tanto a procura de alocação como a procura de negociação de ouro aumentaram em simultâneo. Em janeiro de 2026, os ETF de ouro físico a nível global registaram um fluxo líquido mensal histórico de 19 mil milhões de dólares, elevando o AUM global dos ETF de ouro para 669 mil milhões de dólares.

-

O ouro tokenizado é dominado pelas duas principais soluções, Tether - XAUT e Paxos - PAXG, que juntas representam até 97% da capitalização total de mercado. O seu interesse aberto perpétuo combinado ultrapassa 1 mil milhão de dólares, e os volumes cumulativos de negociação em cadeia de ambas superaram os 4 mil milhões de dólares.

-

A concorrência na negociação de ouro entre plataformas é, na essência, uma disputa pelo poder de governança do índice. A inclusão de XAUT/PAXG, a forma como os pesos mudam durante o encerramento dos mercados, bem como a composição e os limites de controlo de risco das fontes de dados externas ou feeds de oráculos, determinam a qualidade do preço do produto durante encerramentos de mercado e períodos de volatilidade extrema.

-

A Gate construiu um mercado de ouro completo, abrangendo spots de ouro tokenizado, ETF alavancados, CFDs TradFi, contratos perpétuos de metais e Perp DEX em cadeia, para responder às diferentes necessidades dos utilizadores.

I. Contexto macroeconómico

O ouro está a ser reavaliado num contexto de incerteza macroeconómica, enquanto tanto os canais tradicionais de investimento em ETF como os canais de ouro tokenizado em cadeia estão a expandir-se em simultâneo. O foco do mercado está a mudar de saber se se deve alocar em ouro para saber em que forma se deve alocar e como deter e negociar ouro de forma mais eficiente entre diferentes sistemas financeiros. Neste contexto, o ouro digital refere-se cada vez mais à tokenização em cadeia de ouro físico e à sua natureza livremente negociável.

1.1 Ouro em máximos históricos

Desde o início de 2026, o ouro atingiu repetidamente novos máximos cíclicos em níveis elevados. No início de março, o preço spot do ouro manteve-se num intervalo elevado, em torno dos 5 200 dólares por onça. Por detrás disto estão vários fatores em ressonância, incluindo o dólar americano e as taxas de juro reais, tensões geopolíticas e fricções comerciais, bem como o aumento das compras de ouro por bancos centrais e da procura de investimento.

1.1.1 O dólar americano e as taxas de juro reais

O ouro é essencialmente um ativo sem rendimento. Quando o mercado espera que as taxas de juro reais diminuam ou se tornem mais voláteis, o custo de oportunidade de deter ouro reduz-se e a procura de alocação aumenta. A queda dos rendimentos reais das obrigações do Tesouro dos EUA desde o final de fevereiro também sustentou os preços do ouro.

1.1.2 Tensões geopolíticas e fricções comerciais

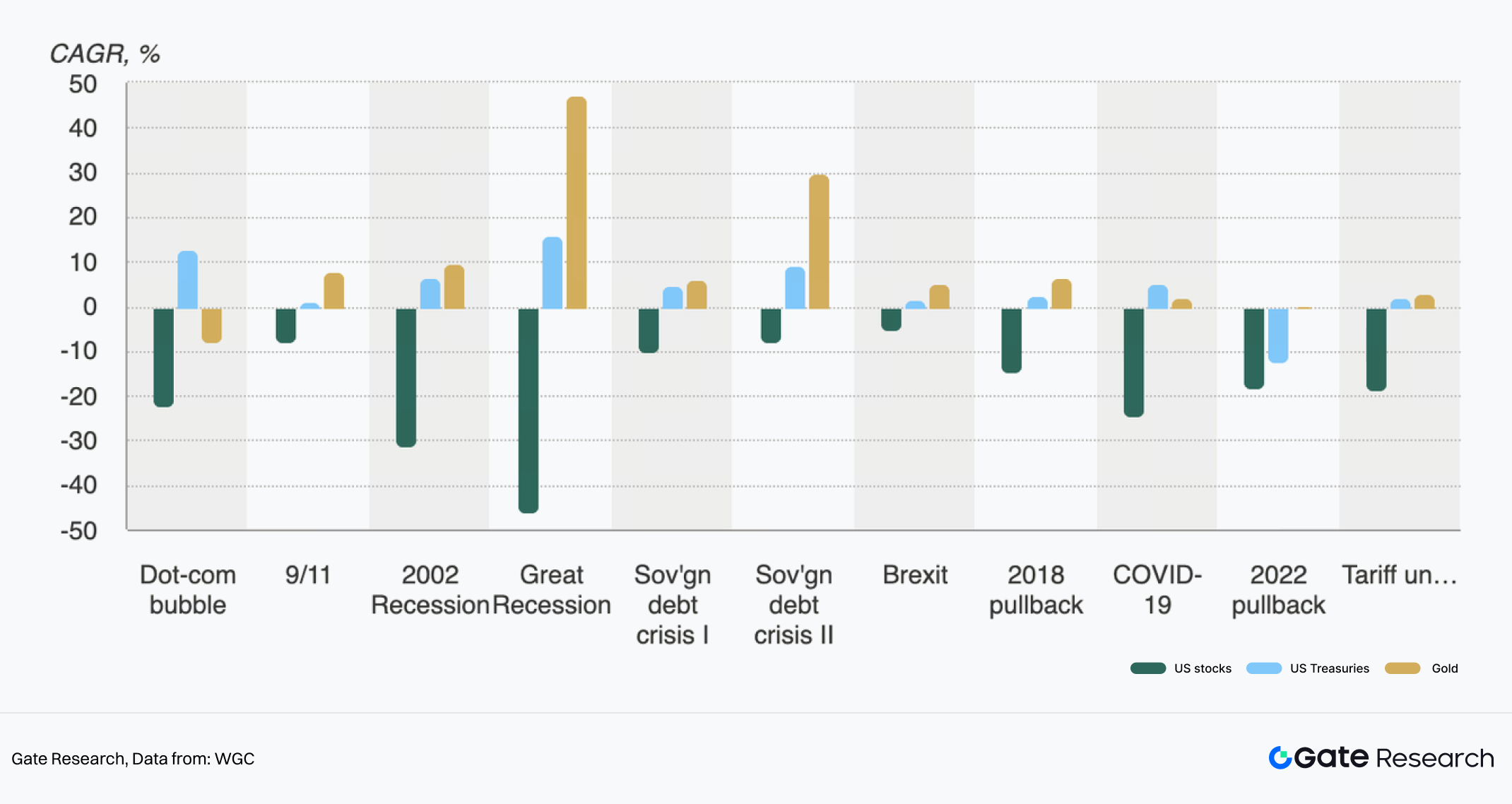

Figura 1: Desempenho de ações, obrigações e ouro durante várias crises

Os riscos de conflito, fricções comerciais, sanções e incertezas na cadeia de abastecimento de energia aumentam diretamente o prémio de refúgio, e o ouro torna-se frequentemente a alocação defensiva preferida do capital. Simultaneamente, as tarifas e as incertezas políticas também reforçam a procura de ouro enquanto ativo de refúgio.

1.1.3 Aumento das compras de ouro por bancos centrais e da procura de investimento

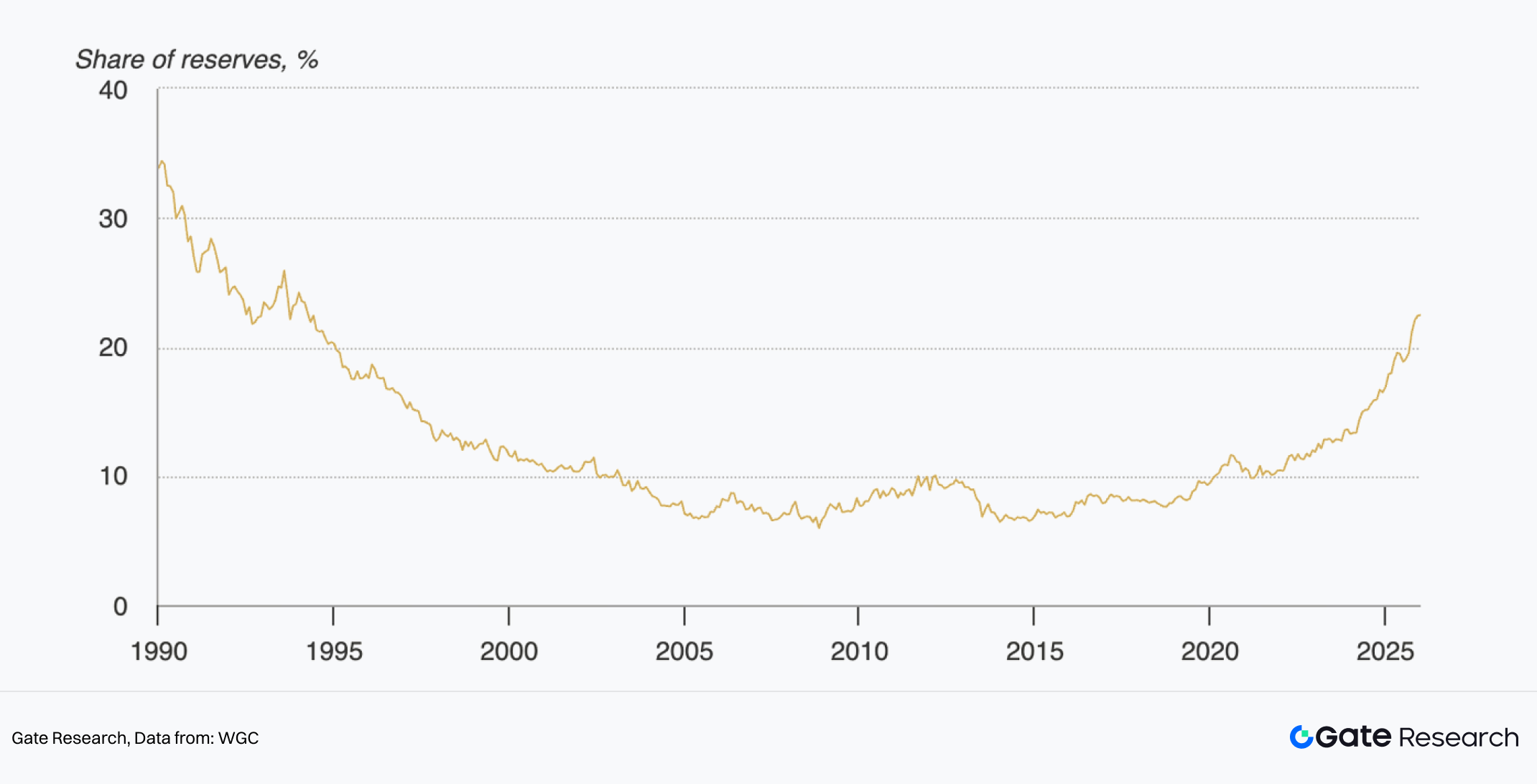

Figura 2: Ouro como percentagem das reservas oficiais de divisas

Segundo dados do World Gold Council, a procura total de ouro em 2025, incluindo transações OTC, ultrapassou pela primeira vez as 5 000 toneladas, atingindo um valor de 555 mil milhões de dólares. Tanto a procura como os preços do ouro estabeleceram novos recordes. Entre os fatores, a procura de investimento foi um dos principais motores. As detenções globais de ETF de ouro aumentaram em 801 toneladas ao longo do ano, atingindo o segundo nível mais elevado da história. Os bancos centrais adquiriram 863 toneladas de ouro durante o ano, mantendo-se em níveis historicamente elevados. Com base no valor de mercado, a quota do ouro nas reservas oficiais de divisas duplicou nos últimos cinco anos, ultrapassando os 20%, constituindo um suporte fundamental para os preços.

1.2 Crescimento dual das detenções de ETF e do ouro tokenizado em cadeia

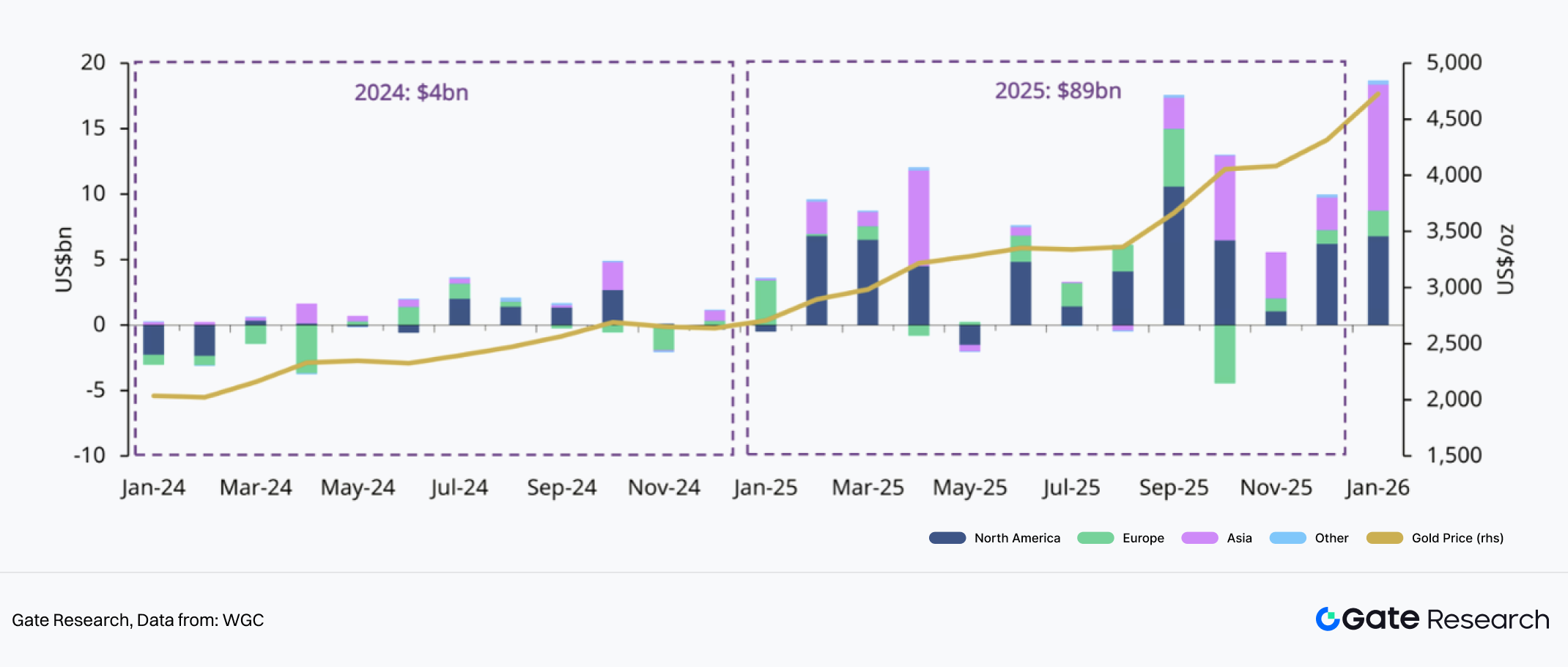

O capital tradicional fluiu rapidamente para os ETF de ouro. Em janeiro de 2026, foi registado um fluxo líquido mensal recorde, atraindo compras de 19 mil milhões de dólares, elevando as detenções de ETF para 4 145 toneladas e o AUM para 669 mil milhões de dólares, ambos em máximos históricos. Num ambiente de subida dos preços do ouro e aumento da volatilidade, os atributos de alocação e negociação dos ETF reforçaram-se.

Figura 3: Fluxos regionais de ETF de ouro

Importa referir que todas as regiões registaram fluxos líquidos positivos em janeiro, com a América do Norte e a Ásia a impulsionarem significativamente a procura global. Ao mesmo tempo, devido ao agravamento das tensões geopolíticas e comerciais, todas as regiões mantiveram um dinamismo positivo.

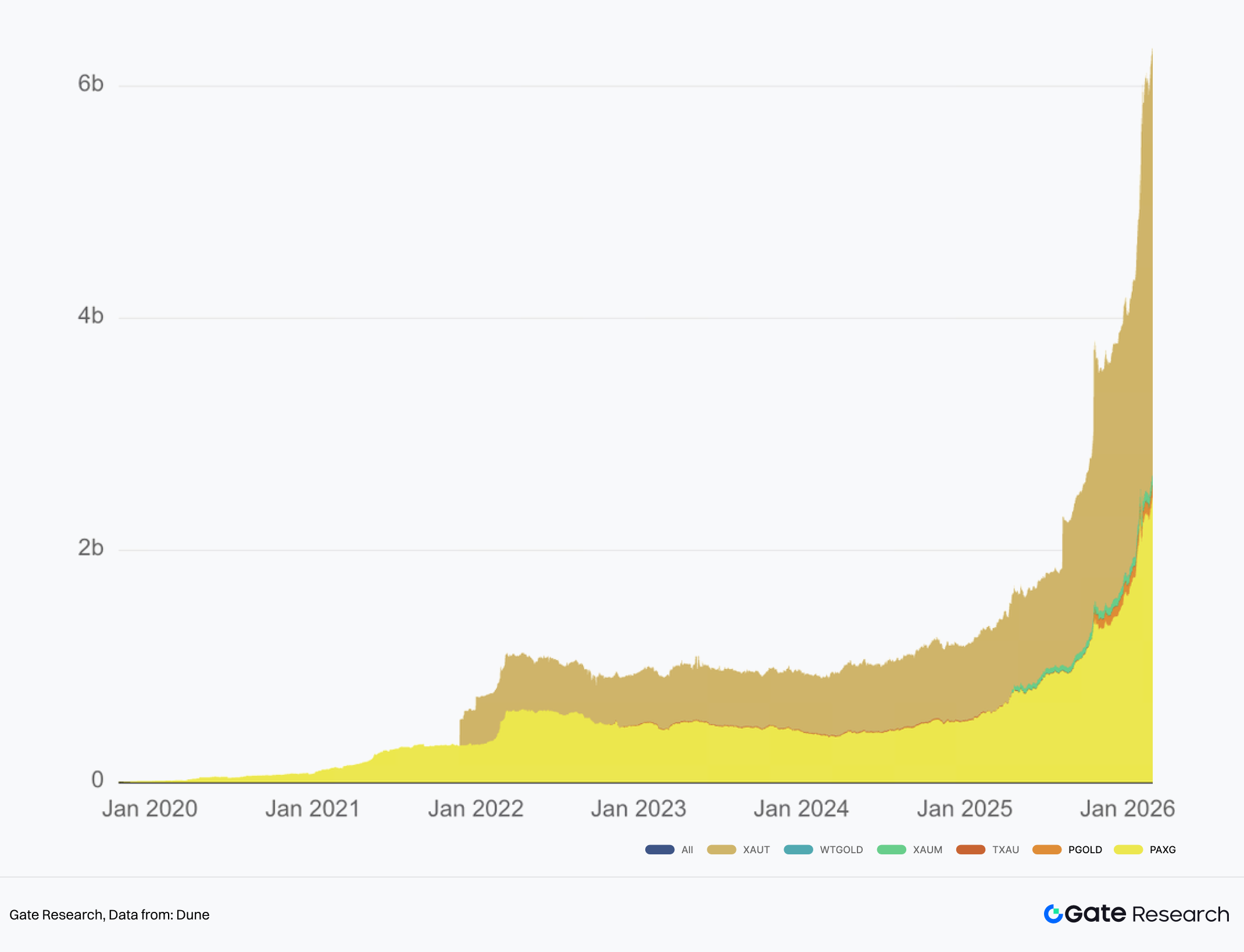

Figura 4: AUM de ouro tokenizado

Além do sentimento de refúgio, a procura estrutural por maior eficiência de financeirização dos ativos de ouro também impulsionou o rápido crescimento do ouro tokenizado. Portabilidade, divisibilidade, circulação 24/7, negociação cross-platform e capacidade de ser integrado em finanças em cadeia, incluindo colateralização, empréstimos e market making, são as vantagens do ouro tokenizado. No último ano, o volume de ouro tokenizado cresceu de pouco mais de 1 mil milhão de dólares para mais de 6 mil milhões de dólares, representando mais de 1,2 milhões de onças de ouro bloqueadas. Tornou-se uma categoria de ativos em finanças em cadeia e RWA impossível de ignorar.

Importa referir que a narrativa de “ouro digital” parece já não pertencer exclusivamente à imaginação de reserva de valor do BTC, mas está a estender-se ao ouro físico em cadeia. Num ambiente volátil, o capital cripto está a alterar as alocações de carteira de uma exposição única ao BTC para uma configuração equilibrada “BTC + ouro”. O ouro tokenizado oferece um caminho que permite aos investidores permanecerem no ecossistema de contas cripto, mudando para o perfil de risco do ouro. O ouro tokenizado depende de infraestruturas como custódia, auditoria, direitos de resgate e conformidade. Isto antecipa também a seleção entre diferentes soluções de fornecedores e os caminhos de implementação dos CEX em TradFi.

II. Estado atual do mercado de ouro tokenizado

2.1 Panorama de mercado

O ouro tokenizado foi um dos subsectores de RWA com crescimento mais rápido no último ano, com a capitalização total de mercado a ultrapassar os 6 mil milhões de dólares. Contudo, a capitalização de mercado do ouro tokenizado está altamente concentrada nos ativos líderes. Entre eles, o Tether XAUT tem uma capitalização de mercado de 3,7 mil milhões de dólares, enquanto o Paxos PAXG está nos 2,6 mil milhões de dólares. Juntos, representam cerca de 97% da quota de mercado. Mesmo na categoria mais ampla de commodities tokenizadas, XAUT e PAXG juntos representam mais de 70%.

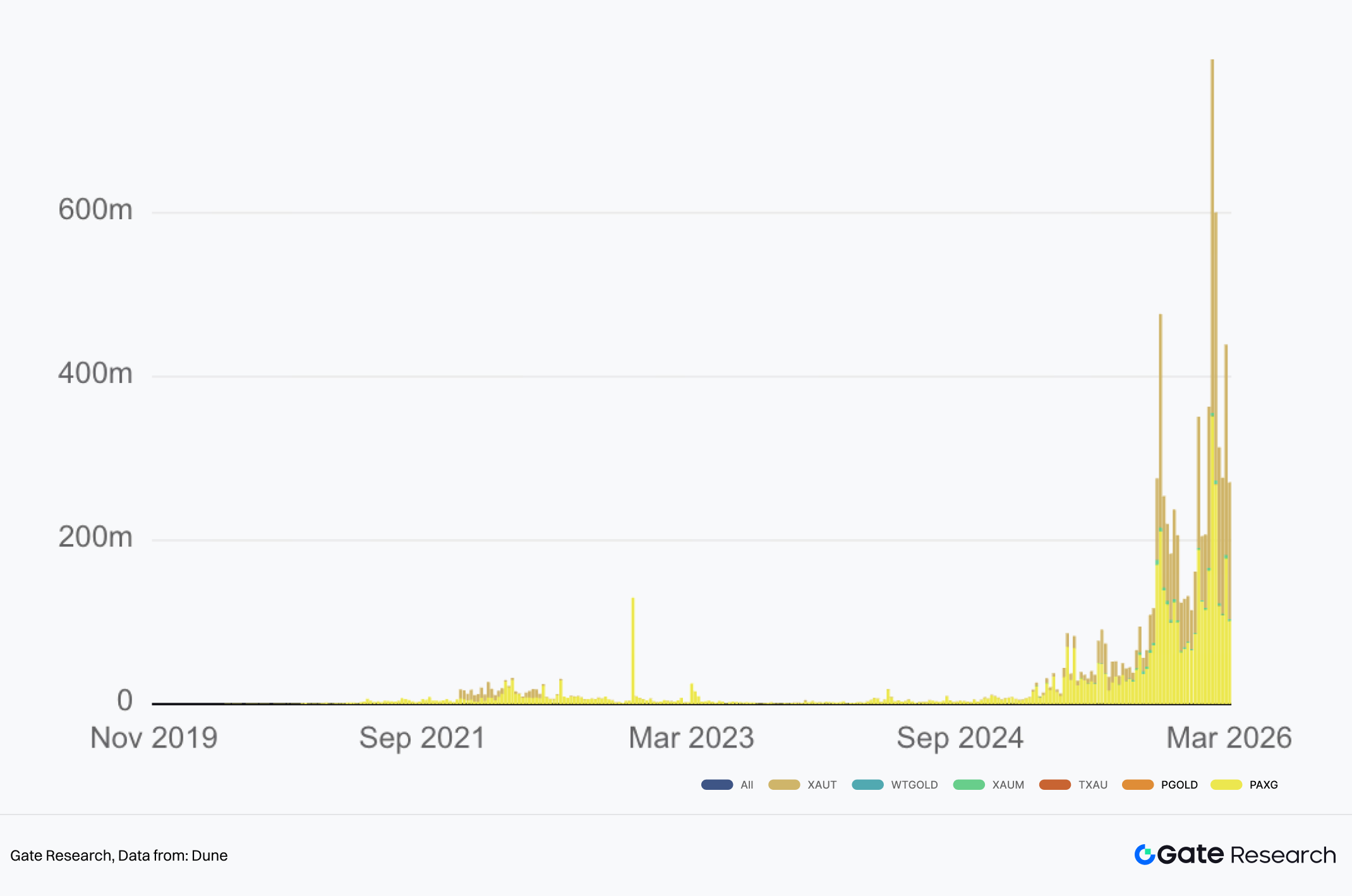

Além disso, o volume de negociação e a liquidez também estão fortemente concentrados nestes dois ativos líderes, XAUT e PAXG. Nas plataformas centralizadas, o interesse aberto global de futuros perpétuos de XAUT ronda os 600 milhões de dólares, enquanto o de PAXG está próximo dos 450 milhões de dólares, ocupando as posições 9 e 12 entre os ativos de contratos perpétuos. Nos DEX em cadeia, XAUT e PAXG contribuem individualmente com centenas de milhões de dólares em volume semanal de negociação, e os volumes cumulativos de negociação em cadeia de ambos ultrapassaram os 4 mil milhões de dólares, superando largamente outros ativos de ouro tokenizado.

Figura 5: Volume semanal de DEX em ouro tokenizado

2.2 Comparação com ETF de ouro tradicionais

Existem diferenças sistémicas entre o ouro tokenizado e os ETF de ouro tradicionais em termos de liquidez, custódia e mecanismos de resgate.

Ao nível da liquidez, embora ambos representem exposição de negociação ao ouro, as suas fontes de liquidez são completamente distintas. A liquidez dos ETF de ouro provém de duas camadas: a primeira é a liquidez de negociação no mercado secundário, incluindo matching em bolsa, cotações de market maker e negociação intradiária; a segunda é o mecanismo de criação e resgate no mercado primário, usando “ouro físico ou dinheiro ↔ unidades de ETF” para arbitragem, garantindo que os preços dos ETF se mantêm próximos do valor líquido dos ativos. Isto significa que o alinhamento de preços dos ETF depende sobretudo do funcionamento eficiente do sistema de market making e arbitragem e da continuidade das sessões de negociação. A liquidez do ouro tokenizado assemelha-se à liquidez típica dos ativos cripto, incluindo liquidez em cadeia e liquidez em CEX ou brokers. A primeira depende do tamanho dos pools de liquidez DEX, enquanto a segunda é influenciada pela profundidade do livro de ordens das exchanges, cotações OTC e arbitragem cross-platform. As principais vantagens são a continuidade de negociação 24/7 e a maior facilidade de transferência cross-domain e divisibilidade. Contudo, o alinhamento de preços depende mais dos oráculos ou fontes de cotações, bem como da gestão de risco em períodos de encerramento do mercado tradicional de ouro.

Ao nível da custódia, os ETF dependem do sistema de custódia de valores mobiliários, enquanto o ouro tokenizado depende de custódia física e mapeamento de direitos tokenizados. Os detentores de ETF de ouro possuem unidades de fundos, enquanto o ouro subjacente é detido por custodiante designado. Os investidores normalmente não têm acesso direto aos números de série específicos das barras de ouro. O modelo de custódia do ouro tokenizado enfatiza que os utilizadores detêm certificados em cadeia que correspondem a ouro físico fora de cadeia. As questões-chave incluem se o ouro está em custódia segregada, se as auditorias são verificáveis e como os direitos legais são definidos, por exemplo, que tipo de direitos de reivindicação o detentor do token realmente possui.

Ao nível do resgate, o resgate de ETF normalmente opera por criação e resgate em cestas por Participantes Autorizados. As instituições mantêm o alinhamento de preços através de criação e resgate em grande escala, enquanto os investidores comuns tipicamente saem vendendo no mercado secundário em vez de resgatar ouro físico. O design de resgate do ouro tokenizado aproxima-se conceptualmente do resgate físico para utilizadores finais, mas na prática há vários limites, como thresholds mínimos definidos pelas especificações das barras de ouro e custos de transporte ou seguro, restrições geográficas e de conformidade incluindo locais de entrega, requisitos KYC ou AML e taxas, bem como diferenças nos caminhos de resgate, como entrega física ou liquidação em dinheiro. Em geral, os fornecedores de ouro tokenizado comprometem-se com resgate físico total, mas não esperam que todos os utilizadores retirem ouro físico. O ouro tokenizado destina-se a funcionar como um certificado transferível, que pode ser movido entre plataformas e usado como ativo subjacente em diferentes ambientes financeiros.

2.3 Diferenças entre soluções de fornecedores de ouro tokenizado

Embora o ouro tokenizado se apresente geralmente como tokens em cadeia indexados ao ouro físico, diferentes emissores apresentam diferenças significativas em caminhos de conformidade, estruturas de custódia, mecanismos de resgate e acesso à liquidez. Estas diferenças determinam não só a credibilidade e transparência do próprio produto, mas também afetam diretamente a sua usabilidade em exchanges, DeFi e sistemas de negociação institucionais. Atualmente, o mercado é dominado por duas soluções principais, Tether XAUT e Paxos PAXG, enquanto outros produtos formam uma longa cauda de opções suplementares.

2.3.1 Conformidade e estrutura de emissão

A diferença fundamental no ouro tokenizado reside na entidade emissora e no enquadramento regulatório. O PAXG é emitido pela Paxos Trust Company. A sua estrutura de emissão aproxima-se de um ativo digital baseado em trust e está sujeita ao sistema regulatório dos EUA, reforçando a transparência dos ativos através de auditorias e divulgações regulares. Dá ênfase à conformidade e confiança institucional, facilitando a aceitação pelas instituições financeiras tradicionais e por alguns protocolos DeFi. O XAUT da Tether adota uma estrutura de emissão mais orientada para offshore. As reservas de ouro estão principalmente armazenadas em cofres suíços e as informações de reservas são divulgadas em relatórios periódicos. Os requisitos regulatórios são relativamente mais flexíveis, tornando-o mais adequado para servir exchanges globais e utilizadores nativos cripto.

Em suma, a emissão baseada em trust privilegia a conformidade regulatória e aceitação institucional, enquanto a emissão offshore privilegia a liquidez global e a conveniência de negociação. Estas duas abordagens representam os dois principais caminhos de desenvolvimento do ouro tokenizado.

2.3.2 Custódia e auditoria

As reservas de ouro de PAXG estão armazenadas em cofres reconhecidos pelo sistema LBMA de Londres, e a prova de reservas é publicada mensalmente. As instituições de auditoria são normalmente empresas de auditoria terceiras. As divulgações incluem o montante circulante de PAXG, as reservas de ouro correspondentes e os arranjos de custódia, além de fornecer ferramentas de consulta em cadeia. As reservas de ouro de XAUT estão principalmente em cofres suíços e os relatórios de reservas divulgam o montante total de reservas e o montante de emissão de tokens. Contudo, a frequência de relatórios e o nível de detalhe das divulgações são ligeiramente inferiores em relação ao PAXG.

2.3.3 Resgate

As diferenças nos mecanismos de resgate entre projetos refletem-se principalmente no tamanho mínimo de resgate, métodos de resgate e estrutura de taxas.

Como o ouro físico é normalmente entregue em barras LBMA Good Delivery como unidade padrão, o resgate envolve tipicamente um threshold mínimo de quantidade. A unidade de token de PAXG é 1 token representando 1 onça de ouro. Após atingir um threshold de 430 PAXG mais taxas, os utilizadores podem resgatar a barra de ouro LBMA correspondente. O tamanho mínimo prático de resgate é normalmente próximo de uma barra padrão de ouro, aproximadamente 400 onças, com um intervalo de peso de 350 a 430 onças. O processo específico deve ser realizado através do emissor. Além disso, a Paxos permite converter PAXG em produtos de ouro mais pequenos, como moedas ou pequenas barras de ouro, ou resgatar PAXG por dólares americanos com base no preço de ouro vigente. Um aspeto importante do PAXG é a diversidade de caminhos de resgate e a disponibilização de um sistema de consulta de números de série das barras de ouro, permitindo aos detentores verificar as reservas de ouro correspondentes.

O XAUT também utiliza 1 token representando 1 onça de ouro como unidade base e permite divisão fracionada até cerca de 0,000001 onça. O resgate físico realiza-se normalmente em cofres suíços designados e deve cumprir o threshold mínimo exigido, normalmente equivalente ao tamanho de uma barra padrão de ouro. O resgate requer conclusão de procedimentos KYC e AML e os utilizadores devem suportar custos de transporte, seguro e entrega em cofre. Em comparação com o PAXG, o resgate de XAUT é mais direcionado a instituições ou grandes investidores, com menos opções de resgate a nível retail.

Embora o ouro tokenizado ofereça um caminho para resgate físico, na prática a maioria dos utilizadores entra e sai de posições negociando ouro tokenizado em exchanges ou mercados secundários, em vez de retirar barras de ouro físico. Assim, o principal papel do mecanismo de resgate na prática não é o uso frequente, mas sim o fornecimento de ancoragem de preço e credibilidade do ativo. Enquanto o mercado acreditar que os tokens podem ser resgatados pelas reservas de ouro correspondentes, o seu preço pode manter uma ligação de longo prazo ao preço spot do ouro.

III. A competição pelo índice de ouro entre CEX e Perp DEX

Nesta ronda, as plataformas de negociação lançando coletivamente índices de ouro ou contratos perpétuos de ouro traduz-se essencialmente numa competição pelo poder de descoberta de preço do ouro e pelo ponto de entrada de exposição ao risco de ouro. O que os utilizadores procuram é a capacidade de transferir risco de ativos de elevada volatilidade para ativos de refúgio a qualquer momento dentro do sistema de margem cripto. O que as plataformas procuram é manter a procura de negociação de ativos tradicionais dentro dos seus próprios sistemas de margem e liquidação.

Assim, as plataformas preferem naturalmente “ouro sintético”, como perpétuos de índice ou estruturas de exposição de preço tipo CFD. Estes produtos dependem apenas de índices fiáveis e modelos de controlo de risco, sem necessidade de suportar a complexidade legal e operacional da custódia física e resgate. Por outro lado, o ouro tokenizado como spot de XAUT e PAXG está mais próximo de uma camada de ativos RWA. Requer custódia, auditoria, direitos de resgate e limites de conformidade. O seu crescimento é mais lento, mas as suas propriedades de ativo são mais robustas.

Assim, a evolução real do mercado revela uma estrutura de dupla via. Por um lado, as plataformas CEX oferecem negociação spot e de derivados de XAUT e PAXG. Por outro, expandem os perpétuos de índice de ouro como XAUUSDT para cobrir uma gama mais ampla de procura de hedging e negociação.

3.1 CEX: Composição do índice e “switching de encerramento de mercado” determinam credibilidade do produto

A maior contradição do ouro sintético é que os contratos perpétuos negociam 24/7, enquanto o mercado spot tradicional de ouro e as suas principais sessões não são 24/7. Para resolver este desajuste, as plataformas CEX fazem geralmente compromissos de engenharia entre experiência de negociação contínua e alinhamento com benchmarks de preço tradicionais do ouro. Daí emergem duas abordagens principais. Uma abordagem incorpora diretamente tokens de ouro físico em cadeia como XAUT e PAXG no índice, por vezes permitindo que dominem a formação de preços quando os mercados tradicionais estão encerrados. A outra depende mais de fornecedores de dados tradicionais e redes de oráculos para construir um índice externo de preço de ouro, usando o ouro tokenizado apenas como referência de baixo peso para validação.

Numa determinada exchange O**, o ouro em cadeia é incluído diretamente nos componentes e pesos do índice XAU USDT. O índice XAU USDT é usado para calcular taxas de financiamento, limites de preço e preços de marcação. Após um ajuste posterior, o índice foi dividido em dois conjuntos de pesos para horários normais de negociação e períodos de encerramento do mercado spot de ouro. Durante os horários normais, o preço XAU USD de uma exchange representa 20%, enquanto os restantes 80% provêm dos mercados XAUT USDT e PAXG USDT em várias exchanges. Durante períodos de encerramento de mercado, o peso dessa exchange é reduzido para 0%, e o índice é composto inteiramente por fontes de livro de ordens dos mercados de ouro tokenizado, cada uma representando 25%. Importa referir que nesta exchange o próprio preço componente resulta de uma média ponderada de vários fornecedores principais de preços de commodities, e a plataforma mantém discricionariedade para ajustar os pesos.

Este tipo de design de switching de encerramento de mercado, em que as fontes TradFi caem para 0% e o ouro tokenizado sobe para 100%, transforma efetivamente o índice de ouro sintético num índice de preços composto de XAUT e PAXG durante fins de semana ou períodos de encerramento de mercados tradicionais. A negociação contínua 24/7 do ouro tokenizado preenche a lacuna de formação de preços causada pela descontinuidade dos mercados tradicionais. A vantagem é maior continuidade e negociabilidade. O compromisso é que o índice introduz inevitavelmente fatores alheios aos fundamentos do ouro, como prémios de risco das exchanges cripto, descontos ou prémios de liquidez e eficiência de arbitragem cross-platform.

Outra exchange, B**, segue uma rota diferente para o seu índice XAUUSDT, baseando-se principalmente em índices externos de preço de ouro, com o ouro tokenizado como referência secundária. O Price Index de XAUUSDT é composto por três fontes de dados, incluindo Dxfeed XAU USD AFX, Massive C.XAU USD e Pyth XAU, cada uma representando 33%. Entretanto, o mercado PAXGUSDT da exchange representa apenas 1%. Segundo a documentação pública da exchange, o PAXG está incluído no índice, mas com peso muito reduzido de 1%. Funciona mais como mecanismo para reforçar a disponibilidade 24/7 ou como referência de validação do que como principal motor de preços. Ao mesmo tempo, a exchange divulgou aspetos-chave da sua engenharia de risco para produtos perpétuos TradFi. Fora dos horários tradicionais de negociação, o preço de marcação usa suavização EWMA para reduzir liquidações desnecessárias causadas por volatilidade súbita, e são definidos limites para o desvio entre o preço de marcação e o preço do índice. Para XAUUSDT, o limite de desvio exemplificativo é ±3% para controlar o risco sistémico.

3.2 Perp DEX: O weighting “dobra-se” na rede de oráculos e a concorrência passa para a qualidade do feed

Do lado Perp DEX, as fontes de preços normalmente não são exibidas publicamente na forma de pesos de livro de ordens de exchanges específicas, como acontece nas plataformas CEX. Em vez disso, estão integradas na camada de oráculos. As plataformas Perp DEX referenciam diretamente o resultado agregado de um feed de preço de ouro como âncora para preços de marcação, taxas de financiamento ou mecanismos de liquidação. Tomando como exemplo o feed Pyth XAU/USD, a sua página Insights mostra que o feed envolve 27 publishers.

Isto significa que o “weighting” nos sistemas Perp DEX não é determinado por uma tabela de pesos fixa definida pela própria plataforma de negociação, mas sim pelo mecanismo de agregação da rede de oráculos. Os fatores-chave incluem a composição dos publishers do feed, frequência de atualização, gestão de outliers, intervalos de confiança e como a plataforma gere desvios entre preços de oráculos e preços de mercado executados em condições extremas.

Em suma, a chamada concorrência entre CEX e DEX no mercado de ouro é essencialmente uma disputa pela governança do índice. A estrutura específica do índice determina o resultado. Isto inclui o peso atribuído ao ouro tokenizado como XAUT ou PAXG nos componentes do índice, se existe switching de peso em encerramento de mercado, quais os fornecedores de dados ou fontes de cotações que fornecem os feeds de preços TradFi, e a composição de publishers e mecanismo de agregação dos feeds de oráculos. Estas escolhas estruturais determinam se o produto se comporta mais como um índice padrão de preço de ouro ou mais como um preço composto de ouro em cadeia durante fins de semana, encerramentos de mercado e volatilidade extrema.

Isto também molda diretamente o espaço de estratégias de negociação para os utilizadores, incluindo como evolui o basis entre o índice e o spot de XAUT ou PAXG, como as taxas de financiamento reprecificam o risco de encerramento de mercado e como as diferenças de índices entre plataformas criam oportunidades de arbitragem e requisitos de gestão de risco.

IV. Abordagem prática da Gate: Construção de um “mercado de ouro full stack”

Torna-se mais claro se a procura de ouro for separada em duas camadas. A camada de ativos privilegia a ancoragem física e certificados transferíveis, tendendo mais para a detenção de longo prazo e alocação de ativos. A camada de negociação privilegia a exposição sintética, gestão de risco 24/7 e ferramentas alavancadas, tendendo mais para hedging, negociação e estratégias cross-market. A abordagem da Gate é integrar ambas as camadas na mesma matriz de produtos e sistema de margem, formando um stack de negociação de ouro que se expande passo a passo do spot, produtos ETF alavancados e CFDs para contratos perpétuos macro e Perp DEX.

4.1 Spot: Ancoragem física na conta de negociação

Na camada de ativos, a Gate já oferece acesso à negociação spot de ouro tokenizado. Isto inclui negociação direta de XAUT/USDT spot, enquanto a plataforma também disponibiliza páginas relacionadas com PAXG e campanhas de negociação. No sistema de contas cripto da Gate, os utilizadores já podem deter certificados de ouro físico transferíveis em cadeia. Isto cria um ativo subjacente diretamente negociável para futura transferência de risco, alocação cross-asset ou combinações de hedging com derivados.

4.2 ETF alavancado: Extensão da procura direcional dos contratos para uma forma “sem margem”

Para além dos contratos de derivados, a Gate estende também a negociação direcional de ouro a um formato de produto alavancado mais leve. A plataforma lançou tokens alavancados como XAU3L e XAU3S, bem como XAG3L e XAG3S. Em comparação com contratos perpétuos, estes produtos embalam mecanismos de alavancagem e rebalancing num formato de token negociável no mercado spot. Esta estrutura é adequada para traders que procuram exposição amplificada, reduzindo a complexidade operacional associada à margem e liquidação. Do ponto de vista da plataforma, completa a profundidade de produto ao cobrir o mesmo ativo subjacente em múltiplos formatos.

4.3 CFD TradFi: Integração de hábitos de negociação tradicionais e expansão de ativos num único ponto de entrada

No canal mais próximo das finanças tradicionais, a Gate lançou o Gate TradFi, trazendo CFDs de ouro, divisas, índices de ações, commodities e ações para a sua linha de produtos. Estes produtos estão acessíveis tanto pela App Gate como pelo MT5. A unidade de conta USDx está indexada 1 para 1 ao USDT, usando o USDT como ativo de financiamento subjacente para negociar produtos baseados em preços TradFi. O sistema adota também mecanismos semelhantes aos mercados tradicionais de CFDs, incluindo sessões de negociação fixas e encerramentos de mercado, taxas overnight, cross margin e liquidação baseada na ratio de margem.

4.4 Contratos perpétuos: Uso de perpétuos XAU para resolver o gap entre negociação 24/7 e sessões tradicionais

A Gate lançou uma secção de futuros de metais no início deste ano, oferecendo contratos perpétuos margined em USDT para ativos como ouro XAU/USDT e prata XAG/USDT. A plataforma destaca alavancagem até 50 vezes e negociação contínua 24/7, integrando ativos tradicionais de metais no quadro de derivados cripto. Os contratos perpétuos de metais da Gate usam índices de preços derivados de múltiplos mercados abrangentes de metais para reforçar estabilidade e verificabilidade, mantendo uma ligação razoável entre preços de contratos e preços spot.

4.5 Perp DEX: Extensão do full stack à infraestrutura em cadeia

Dentro do ecossistema Gate existe também uma narrativa com maior potencial face a outras plataformas CEX. O Gate DEX inclui o Gate Perp DEX, uma plataforma descentralizada de negociação perpétua desenvolvida internamente sobre o Gate Layer, que já suporta centenas de pares de negociação. O Gate Perp DEX cobre atualmente ativos de metais incluindo perpétuos de ouro XAU e perpétuos de prata XAG, continuando a expandir a capacidade da Gate de suportar ouro e ativos macro, enquanto estende a sua presença no ecossistema em cadeia.

V. Conclusão

Num contexto de crescente incerteza macroeconómica e expansão da procura de alocação de ouro, o mercado de ouro está a passar por três mudanças estruturais paralelas:

-

Lado do capital: Refinanceirização e reforço dos atributos de negociação dos ETF Em janeiro de 2026, os ETF de ouro físico a nível global registaram um fluxo recorde. Isto indica que o ouro não é apenas uma alocação de refúgio, mas está novamente a tornar-se um instrumento financeiro negociável, reequilibrável e transferível entre regiões.

-

Ouro tokenizado: Assetização e desenvolvimento de derivados sob uma estrutura de duopólio O ouro tokenizado não é uma versão em cadeia dos ETF. Em vez disso, eleva a exposição ao ouro de uma posição detida em contas de brokers centralizados para um certificado de ativo transferível, divisível e integrável em contratos financeiros. XAUT e PAXG, enquanto principais ativos de ouro tokenizado, formam a base principal de escala de mercado e liquidez. Nos mercados de derivados, registam também interesse aberto e procura de negociação consideráveis. O mercado está cada vez mais focado em como expressar a exposição ao risco de ouro dentro do ecossistema de contas cripto.

-

Lado da plataforma: A concorrência central entre CEX e DEX é a governança do índice O segredo dos produtos perpétuos de índice de ouro sintético não está apenas nos dados multi-source, mas também na composição e weighting das fontes de dados, regras de switching de encerramento de mercado, limites de controlo de risco do preço de marcação e qualidade dos feeds de oráculos. Estes detalhes estruturais determinam o comportamento de preços dos produtos durante encerramentos de mercado e volatilidade extrema, o que por sua vez determina o basis, taxas de financiamento e oportunidades de arbitragem.

Voltando à abordagem da Gate, a Gate já estruturou o seu ecossistema de negociação de ouro em torno de múltiplos formatos de produto. Estes incluem spot de ouro tokenizado, produtos ETF alavancados, CFDs TradFi, contratos perpétuos de metais e infraestrutura Perp em cadeia. O objetivo é manter a detenção, negociação, alavancagem e hedging de ouro dentro da mesma matriz de produtos e sistema de contas, formando um stack de negociação de ouro mais completo.

Referências:

Gate Research é uma plataforma abrangente de investigação em blockchain e criptomoedas que fornece conteúdos aprofundados aos leitores, incluindo análise técnica, perspetivas de mercado, investigação sectorial, previsão de tendências e análise de políticas macroeconómicas.

Aviso legal

Investir nos mercados de criptomoedas envolve alto risco. Recomenda-se aos utilizadores que realizem a sua própria investigação e compreendam totalmente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos resultantes dessas decisões.