TL; DR

-

O mercado de empréstimos está a evoluir de um modelo "direto ao protocolo para todos" para uma estrutura de "infraestrutura de protocolo + camada de estratégia". Os curadores agregam gestão de risco institucional, construção de carteiras e roteamento em cofres não-custodiais, com a sua quota a aumentar progressivamente. Simultaneamente, a crescente complexidade dos RWA está a tornar quadros de risco verificáveis, como PoR e DVN, cada vez mais essenciais.

-

Os RWA deixaram de ser apenas ativos detidos em blockchain; estão a transformar-se em blocos geradores de rendimento, colateralizáveis e composáveis para estratégias on-chain. Plataformas e curadores impulsionam o crescimento de cofres multiativos de RWA e derivados relacionados, enquanto as instituições integram-se cada vez mais com a DeFi por via de parcerias infraestruturais.

-

As CEX e carteiras dedicam-se à aquisição de utilizadores, experiência de utilização e conformidade, enquanto a DeFi executa rendimento, liquidação e gestão de risco. Na prática, os utilizadores acedem a produtos de empréstimo e rendimento "one-click" nas plataformas CEX, com as estratégias subjacentes a cargo de protocolos on-chain e cofres geridos por curadores.

-

À medida que a camada de rendimento ganha escala, os projetos expandem-se para pagamentos, contas e cartões—criando um ciclo fechado de "poupar → crescer → gastar". A escalabilidade deste modelo dependerá da capacidade regulatória de estabelecer salvaguardas e responsabilidade clara, sem comprometer as vantagens da verificabilidade on-chain.

Introdução

A evolução da DeFi passou por várias fases distintas. Desde o início com liquidity mining e agregadores simples de rendimento até ao recente aparecimento de estratégias como empréstimos em loop e farming de pontos Pendle, a superfície da geração de rendimento parece estar sempre a mudar. Contudo, a lógica subjacente manteve-se notavelmente estável: os retornos resultam da assunção de riscos identificáveis e da compensação por esses riscos. Neste aspeto, o rendimento DeFi não difere, na sua essência, dos ativos geradores de rendimento nas finanças tradicionais.

Fonte: Novelinvestor

Fonte: Novelinvestor

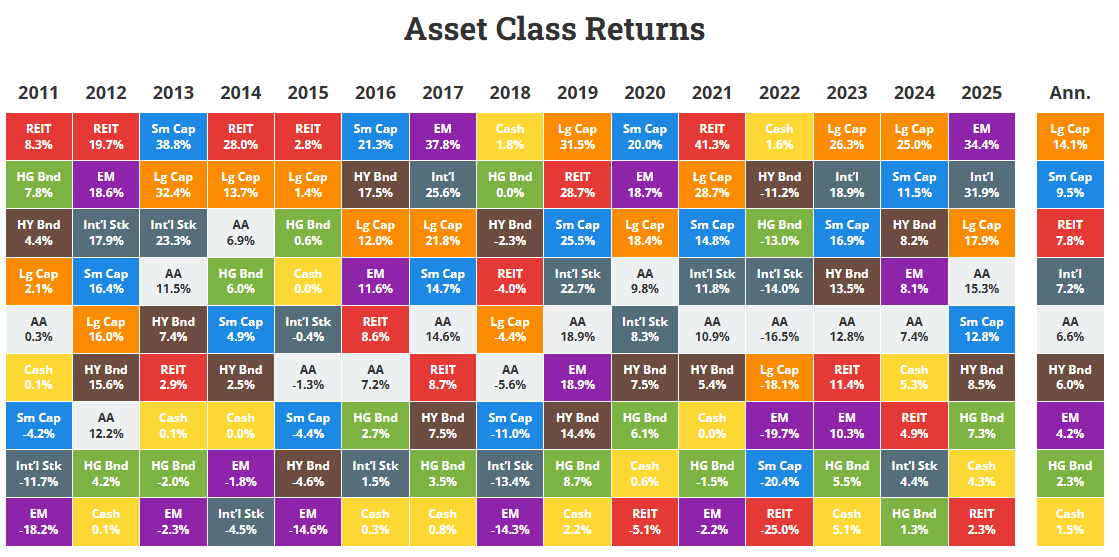

Considere-se o exemplo do dinheiro e dos bilhetes do Tesouro. Estes ativos estão entre os instrumentos mais próximos de "risco zero" nos sistemas financeiros modernos, normalmente representados por Treasuries dos EUA de curto prazo e fundos do mercado monetário. Os dados históricos indicam que os seus retornos nominais de longo prazo rondam os 3,3%, enquanto os retornos reais—após ajuste pela inflação—são praticamente nulos. Ou seja, os investidores são compensados quase exclusivamente pelo valor temporal do dinheiro. Estes instrumentos têm risco de crédito mínimo e exposição à duração muito limitada. No entanto, a contrapartida é clara: a inflação corrói progressivamente o poder de compra, tornando-os mais adequados para estacionamento de capital a curto prazo do que para acumulação de riqueza a longo prazo.

As obrigações, pelo contrário, refletem a lógica clássica de obtenção de rendimento ao emprestar capital e assumir risco. Quer sejam emitidas por governos ou empresas, diferentes graus de qualidade de crédito correspondem a perfis de retorno distintos. Historicamente, as obrigações investment-grade proporcionaram retornos nominais de cerca de 4–4,6%, enquanto as high-yield registaram em média 6–8%. Estes retornos compensam o risco de crédito, a volatilidade da duração e o risco de liquidez. As contrapartidas são igualmente evidentes: os preços das obrigações podem cair abruptamente em ciclos de aperto, os retornos reais podem ser negativos em contextos de elevada inflação e, em caso de incumprimento ou reestruturação, podem ocorrer perdas irrecuperáveis de capital. (1)

A mesma lógica aplica-se à DeFi.

A DeFi está há muito associada à perceção de retornos elevados. Contudo, essa perceção não resulta da criação de um novo modelo de geração de riqueza. Antes, reflete o facto de os investidores assumirem riscos subjacentes muito superiores aos dos ativos financeiros tradicionais. Estes riscos podem surgir de várias formas. Ao nível do protocolo, existe risco de incumprimento associado a smart contracts ou ao design do sistema. Em estratégias de empréstimos em loop, o risco de liquidação resulta da elevada volatilidade dos ativos colateralizados. Já em estratégias de farming de pontos, os retornos podem ser altamente incertos devido a fatores como avaliações TGE imprevisíveis ou alterações nas regras de distribuição de airdrop.

Com a evolução do setor, o próprio mercado DeFi está a sofrer uma transformação estrutural. Cada vez mais projetos procuram criar valor sustentável, aprofundando os seus produtos core ou expandindo-se ao longo da cadeia de valor para reforçar o posicionamento. O objetivo é transformar protocolos em infraestrutura financeira duradoura, em vez de depender do modelo inicial de "crescimento a todo o custo" suportado por subsídios, incentivos de airdrop ou APY insustentáveis para atrair liquidez de retalho.

Com base nestas observações, exploraremos várias tendências emergentes no atual mercado DeFi.

Tendência 1: Mercados de Empréstimo tornam-se modulares, impulsionados por Curadores de Risco

Fonte: Bitwise X

Fonte: Bitwise X

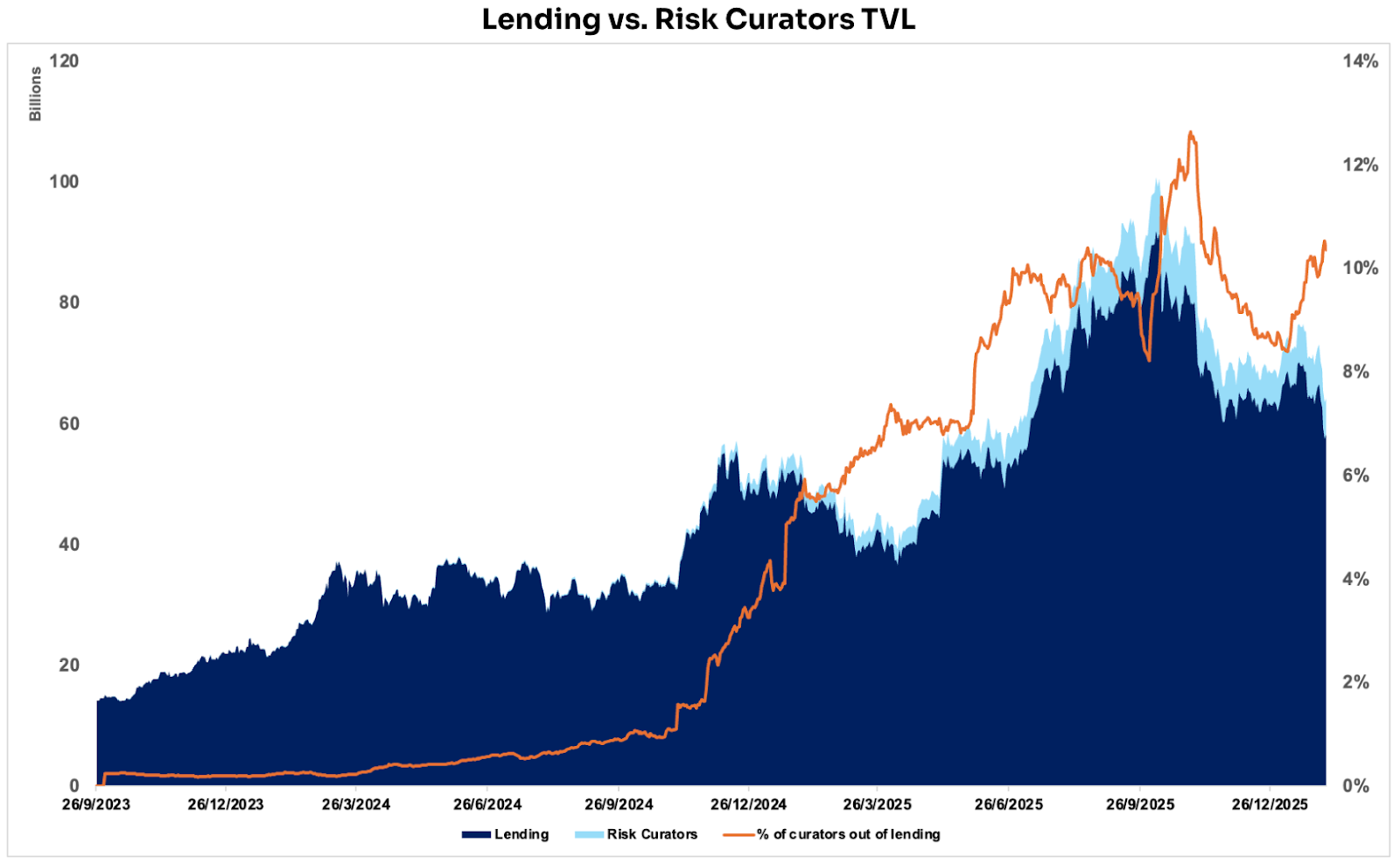

O mercado de empréstimos on-chain consolidou-se como um dos principais verticais da DeFi, graças à eficiência de liquidação e execução, bem como à forte composabilidade. O valor total bloqueado (TVL) neste segmento ronda atualmente os 58 mil milhões de dólares. Recentemente, a Bitwise anunciou o lançamento de um cofre não-custodial no Morpho, onde atua como Curador, mobilizando equipas dedicadas ao desenvolvimento de estratégias e gestão de risco.

Na DeFi 1.0, todos os participantes eram "estruturalmente iguais" ao nível do protocolo: os mesmos modelos de taxa de juro, as mesmas regras de liquidação e a mesma informação pública. Os utilizadores interagiam diretamente com o protocolo, sem uma camada intermédia explícita de gestão profissional de risco ou execução estratégica.

Neste contexto, estratégias mais complexas—como reequilíbrio entre mercados, gestão dinâmica de risco, previsão de taxas de juro e otimização de carteiras—eram tipicamente executadas de forma privada por instituições ou traders profissionais. Estas estratégias não eram transformadas em produto nem disponibilizadas a utilizadores comuns de forma composable. Apesar dos protocolos serem abertos, as capacidades de otimização de rendimento e gestão de risco estavam concentradas num grupo restrito de participantes especializados.

É neste contexto que surgem os modelos de cofres e curadores. Aproveitando a abertura da DeFi 1.0, introduzem uma camada de estratégia verificável e não-custodial, estruturando as capacidades de gestão de risco e otimização de rendimento antes reservadas a instituições, tornando-as mais transparentes e acessíveis a um conjunto mais alargado de participantes on-chain.

Em protocolos como Morpho, os curadores alocam capital dos utilizadores por diferentes oportunidades com perfis de risco-retorno distintos, ajustando dinamicamente as posições com base em avaliações de risco e retornos esperados.

Fonte: DeFillama

Fonte: DeFillama

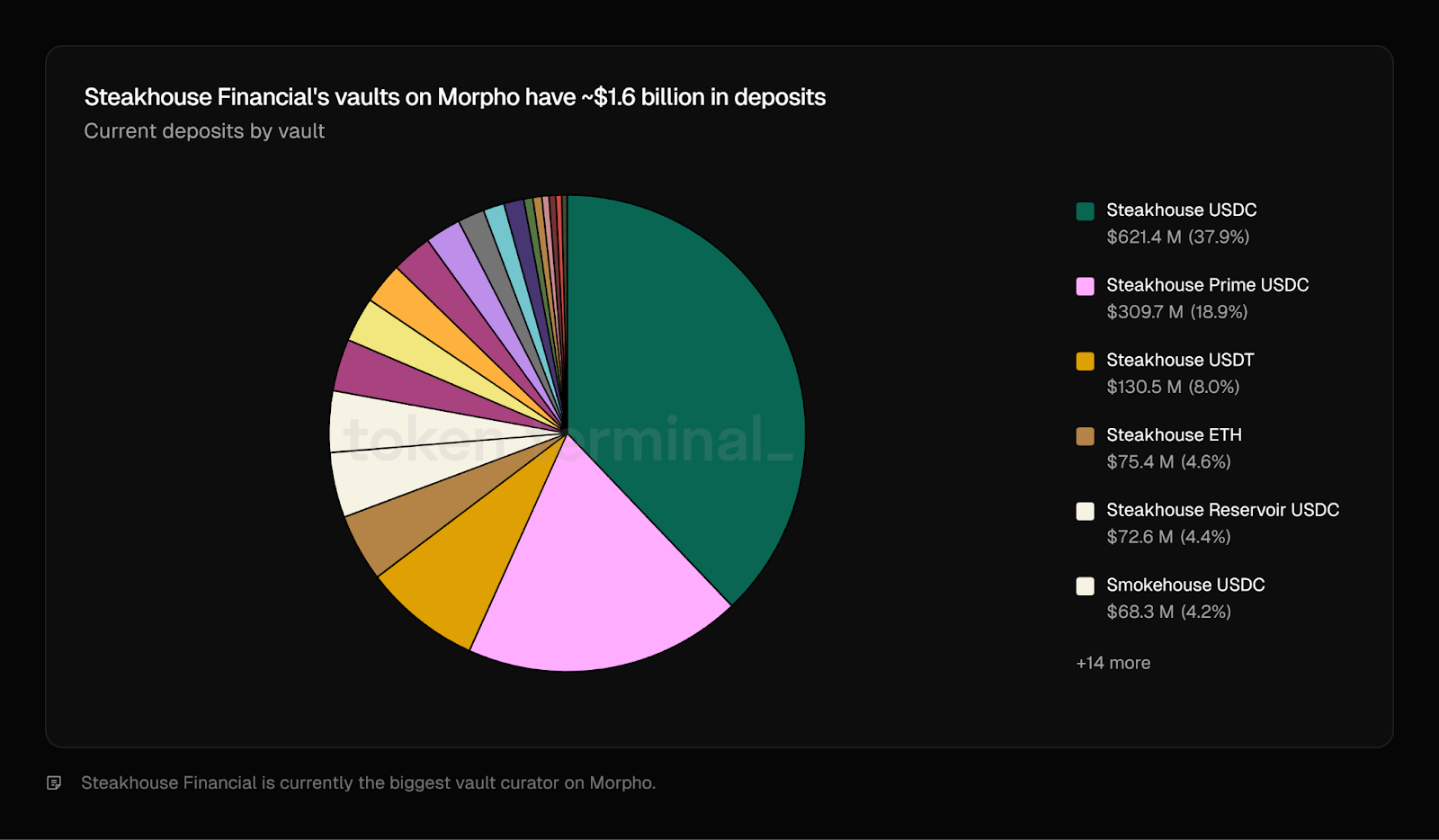

Os dados mostram que, desde o surgimento do Curador de Risco, a quota de TVL dos protocolos de empréstimo gerida por curadores tem vindo a aumentar progressivamente. Chegou a atingir quase 13% e atualmente ronda os 10%. No ecossistema, Steakhouse Financial, Sentora e Gauntlet destacam-se como os três principais curadores, cada um gerindo mais de 1 mil milhão de dólares em posições de empréstimo on-chain.

Fonte: Token Terminal

Fonte: Token Terminal

Como é que estes gestores de ativos on-chain conseguiram crescer tão rapidamente nos últimos anos?

O fator-chave não é "quem depende de quem", mas sim que, à medida que a infraestrutura amadurece e a especialização se aprofunda, tanto a oferta como a procura são desbloqueadas em simultâneo.

Tomando a Steakhouse Financial como exemplo: as suas posições geridas no Morpho representam atualmente quase 20% do TVL total do protocolo, sobretudo em ativos blue-chip como BTC, ETH e stablecoins, incluindo versões sintéticas ou wrapped. Este crescimento resulta de um ciclo de reforço mútuo: o Morpho fornece as bases e a estrutura de mercado escalável, enquanto a Steakhouse empacota as suas estratégias, gestão de risco e produto em soluções de gestão de ativos não-custodiais de adoção alargada.

(1) Camada de Produto: Estratégia empacotada como "Fundos Não-Custodiais" acessíveis

-

O Morpho disponibiliza interfaces padronizadas de Vault/Market e camadas de execução, permitindo o roteamento de capital por vários mercados.

-

A Steakhouse empacota a sua lógica de seleção e alocação de risco em produtos de curador, permitindo aos utilizadores obter retornos ajustados ao risco sem terem de escolher mercados ou configurar parâmetros.

(2) Camada de Gestão de Risco: Substituir a "confiança" por mecanismos verificáveis

-

A Steakhouse mitiga riscos extremos de ajustes de estratégia através de mecanismos como timelocks, alterações diferidas e controlos de acesso.

-

Paralelamente, o ecossistema Morpho evolui mecanismos Guardian—por exemplo, pausando operações durante anomalias para prevenir erros ou alterações maliciosas—reforçando a replicabilidade e estabilidade.

(3) Camada de Distribuição: Expansão dos nativos on-chain para um público mais alargado

-

O USDC Lending da Coinbase no Morpho exemplifica um modelo de "distribuição por canal + execução DeFi + gestão de risco por curador": o Morpho fornece a infraestrutura, enquanto os curadores disponibilizam produtos de rendimento mais fáceis de adotar pelos utilizadores.

-

A Steakhouse funciona também, em parte, como canal de distribuição. Quando os seus clientes procuram rendimento on-chain, o capital flui naturalmente para os cofres geridos pela Steakhouse no Morpho. Cria-se assim um ciclo de feedback positivo: a Steakhouse aumenta os ativos sob gestão enquanto impulsiona o TVL incremental do Morpho, beneficiando ambos.

A Sentora aloca fundos de clientes ao Aave Horizon como provedores de liquidez em stablecoin para obter spreads de empréstimo, enquanto empacota estratégias que proporcionam exposição indireta a vários RWA. De modo semelhante, a Gauntlet gere alocação de capital e administração de cofres no Morpho. (2)

Porque é que isto se está a tornar uma tendência?

O capital está a concentrar-se em camadas de estratégia especializadas que tratam da gestão dinâmica de risco e alocação de carteiras, começando a executar estratégias mais complexas como empréstimos suportados por RWA. Detrás destas estratégias está uma pilha completa de processos operacionais e legais, incluindo mecanismos de liquidação, acordos de custódia e restrições de compliance. Para a DeFi alcançar adoção mais ampla, alguém terá de empacotar estratégias outrora complexas, de nível institucional, em produtos acessíveis, permitindo a participação de utilizadores comuns com um só clique. Os próprios protocolos de empréstimo poderiam, em teoria, construir e operar esta camada de estratégia, mas na prática os custos de desenvolvimento e manutenção superam frequentemente os retornos. Por isso, muitos preferem recorrer a curadores terceiros especializados. Esta tendência alastra a outros ecossistemas; por exemplo, o maior protocolo de empréstimos na Solana, Kamino, iniciou a transição para uma arquitetura modular e baseada em cofres.

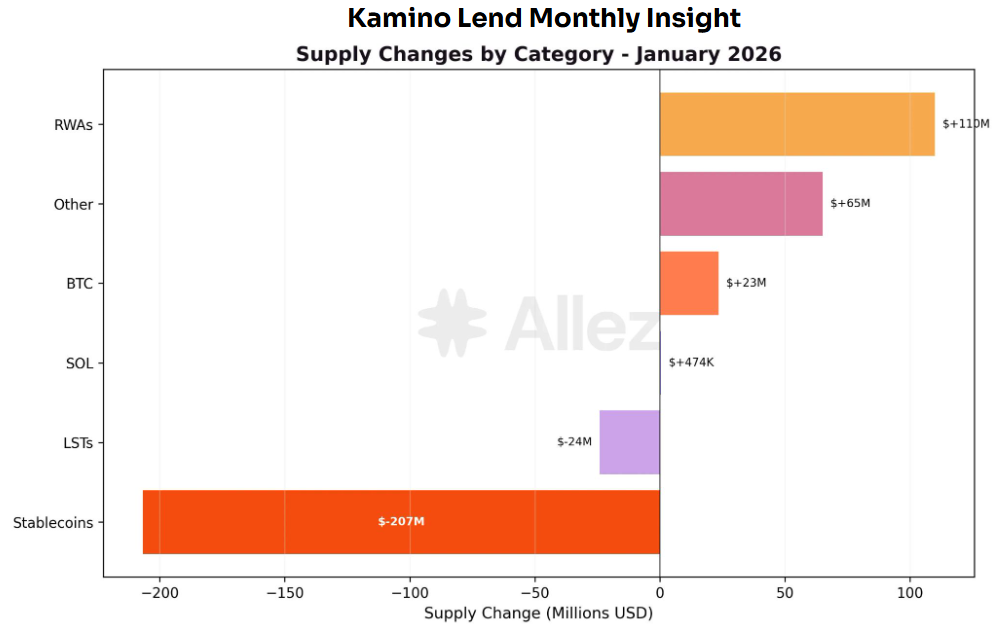

Fonte: Kamino Governance

Fonte: Kamino Governance

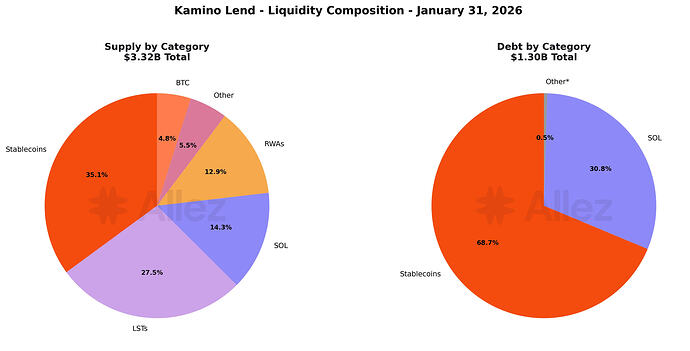

Os RWA tornaram-se a categoria de crescimento mais rápido do Kamino no último mês, com o PRIME (+48 milhões de dólares) e o syrupUSDC (+46 milhões de dólares) a liderar a expansão, impulsionados pelos rendimentos atrativos e estratégias alavancadas. Do lado do empréstimo, o cenário é distinto: as stablecoins representam agora 69% de todos os empréstimos, sustentados sobretudo pelo aumento de estratégias suportadas por rendimentos RWA (como PRIME, syrupUSDC e ONyc). (3)

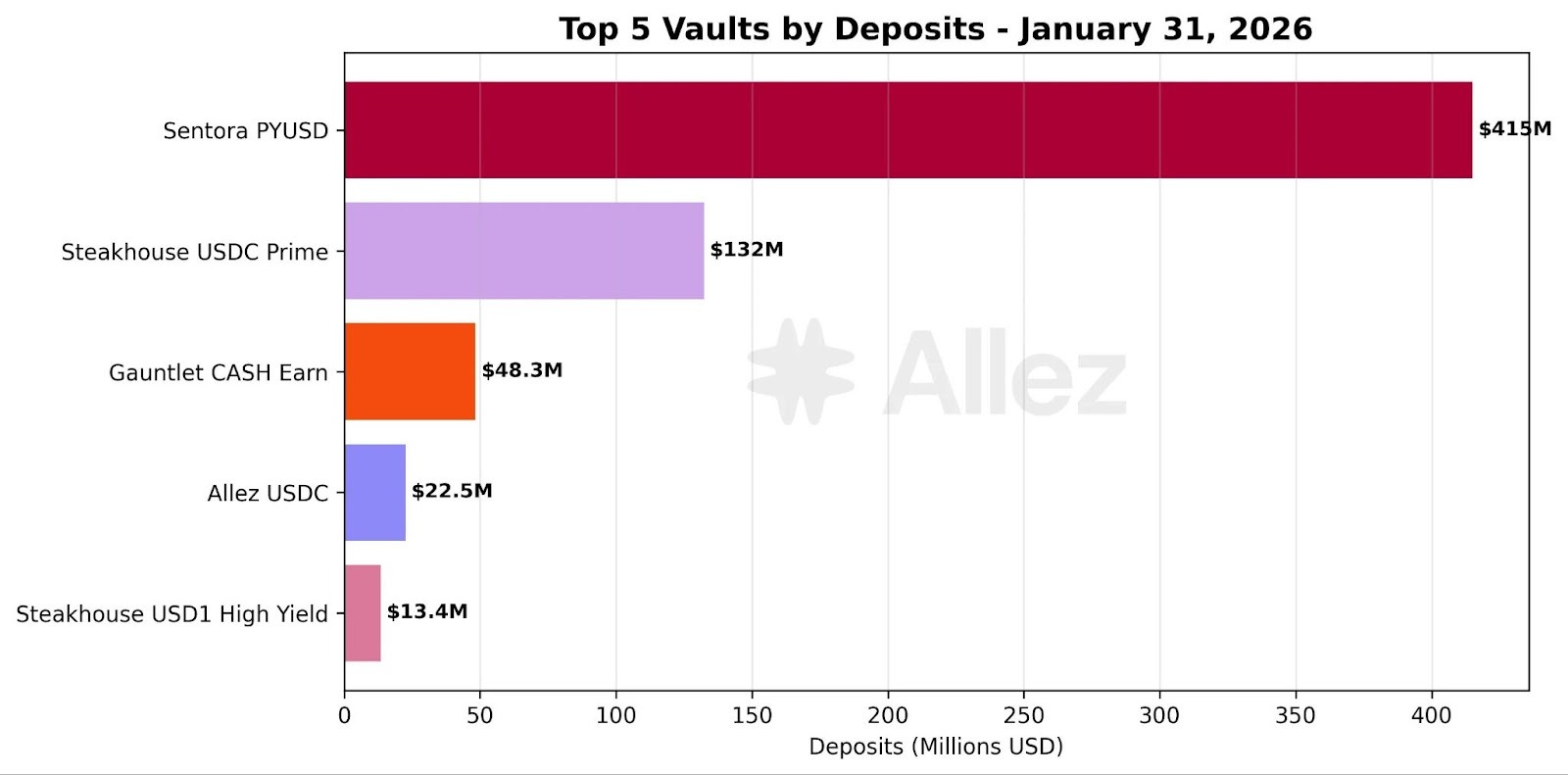

Fonte: Kamino Governance

Fonte: Kamino Governance

À medida que cresce a procura por empréstimos de RWA, os Curadores de Risco responsáveis pela execução e gestão destas estratégias atraem mais depósitos e capital delegado. Veja-se o exemplo dos produtos da Sentora relacionados com PYUSD: no mês passado, estiveram entre os principais beneficiários de entradas líquidas de capital. Isto reforça a ideia de que a complexidade dos empréstimos RWA aumenta substancialmente o valor e necessidade dos Curadores de Risco.

A razão é que os RWA não são apenas colateral on-chain. Envolvem frequentemente estruturas de emissão (por exemplo, SPV), acordos de custódia, mecanismos de liquidação e exequibilidade jurídica, restrições de compliance (KYC / whitelisting / transferências restritas), avaliação NAV e oráculos, bem como gestão de maturidade e liquidez. Consequentemente, os riscos já não se resumem à volatilidade de preço e risco de liquidação, mas constituem uma combinação de risco de crédito, legal, operacional e de liquidez.

Assim, quando a DeFi incorpora empréstimos RWA, o papel do Curador de Risco evolui de "otimizador de rendimento" para "fornecedor de triagem e estruturação de risco". Os curadores filtram e estratificam riscos complexos, reduzem a exposição única através da alocação de carteira e transformam a gestão de risco institucional em produto, permitindo a participação de um público mais vasto. Se o volume de RWA continuar a crescer, os curadores passarão de participantes opcionais a camada intermédia de risco essencial.

Revisão de risco e reconstrução do quadro de gestão de risco

O colapso da cadeia "Stream → Elixir → Euler" em novembro de 2025 evidenciou uma lição crucial: o maior risco para os curadores não reside na segurança dos smart contracts, mas na falta de transparência sobre a estratégia e risco de crédito subjacentes. Quando os rendimentos são apresentados como simples produtos de depósito, os riscos reais podem já ter sido transferidos e amplificados através do roteamento e construção de carteiras. Uma vez que a camada de estratégia se torna uma caixa negra, um cofre pode rapidamente degradar-se de "produto de gestão de ativos" para "intermediário de risco não verificável".

As principais fragilidades estruturais agrupam-se em quatro tipos:

-

Controlo centralizado: EOAs e multisigs criam pontos únicos de falha e riscos de abuso de permissões.

-

Alavancagem por re-staking: Múltiplas camadas de cofres amplificam pressões de liquidez e liquidação.

-

Conflitos de interesse: Incentivos orientados para o crescimento ou escala conduzem a alavancagem implícita e migração de risco extremo.

-

Transparência insuficiente: Falta de posições, preços, garantias e cenários de stress verificáveis.

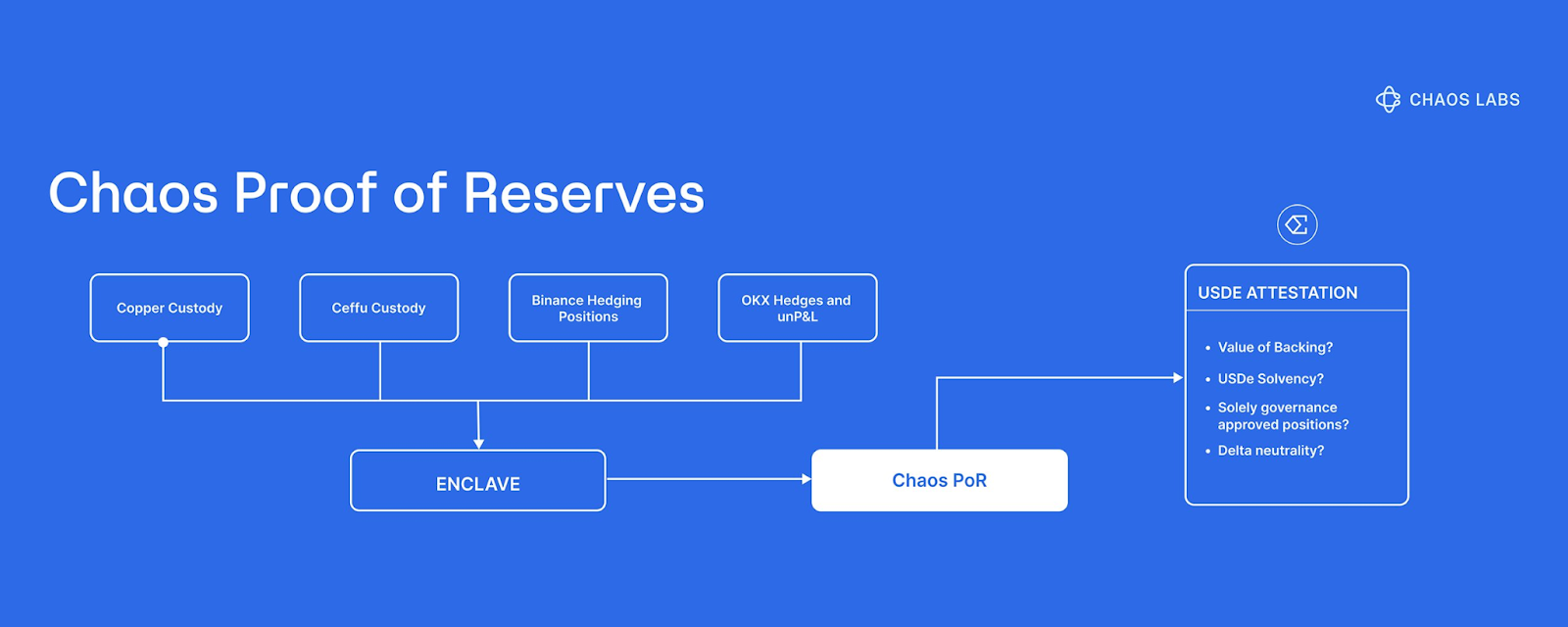

Por isso, o mercado começou a encarar o PoR (Proof of Reserves) como infraestrutura crítica de controlo de risco. Veja-se o PoR da Chaos Labs: o seu objetivo é mitigar o pânico nos preços causado por falhas de informação. Após o incidente da Bybit, a Ethena introduziu o Chaos PoR para melhorar a visibilidade e verificabilidade das reservas USDe, ajudando a reduzir liquidações em cascata desencadeadas por especulação em períodos de elevada volatilidade. O Chaos PoR recorre a verificação automática e multi-camada para monitorizar continuamente três fluxos de dados principais, gerando sinais para smart contracts: reservas bloqueadas, oferta emitida e estado de colateralização. Na essência, transforma a questão de saber se as reservas são reais e suficientes de uma narrativa ou divulgação para um input de risco programável, permitindo que protocolos e utilizadores tomem decisões com base em provas verificáveis, e não no sentimento de mercado. (4)

Além disso, a Accountable oferece uma solução complementar com a sua DVN (Data Verification Network), que pode ser vista como uma camada de dados para cofres DeFi e curadores de risco, simultaneamente verificável e preservando a privacidade. Cada participante executa um nó local, enquanto os dados sensíveis—como chaves API, contas de carteiras ou exchanges e dados bancários ou de custódia—permanecem nos seus próprios servidores. A recolha e reporte de dados é feita localmente e armazenada de forma encriptada. Em simultâneo, a DVN anexa provas criptográficas aos dados e resultados de cálculo, permitindo que terceiros verifiquem que a informação provém da fonte especificada, não foi adulterada e que o processo de agregação é fiável—sem acesso a posições individuais. Através de divulgação seletiva, os curadores apenas publicam métricas essenciais ao nível da carteira (ativos e passivos, alavancagem e cobertura de colateral, intervalos de exposição e cobertura de liquidez), melhorando a transparência e credibilidade sem revelar estratégias detalhadas. (5)

Comparando com o PoR, que responde sobretudo à suficiência das reservas, a DVN vai mais longe ao garantir a credibilidade das fontes de dados e a integridade dos passivos no âmbito da garantia verificável. Isto reduz a assimetria de informação causada por estratégias caixa negra, contabilidade atrasada e divulgação seletiva, melhorando substancialmente a visibilidade do risco em cenários complexos como os RWA.

Tendência 2: RWA amadurece on-chain à medida que os casos de uso DeFi se expandem

Fonte: Coingeek

Fonte: Coingeek

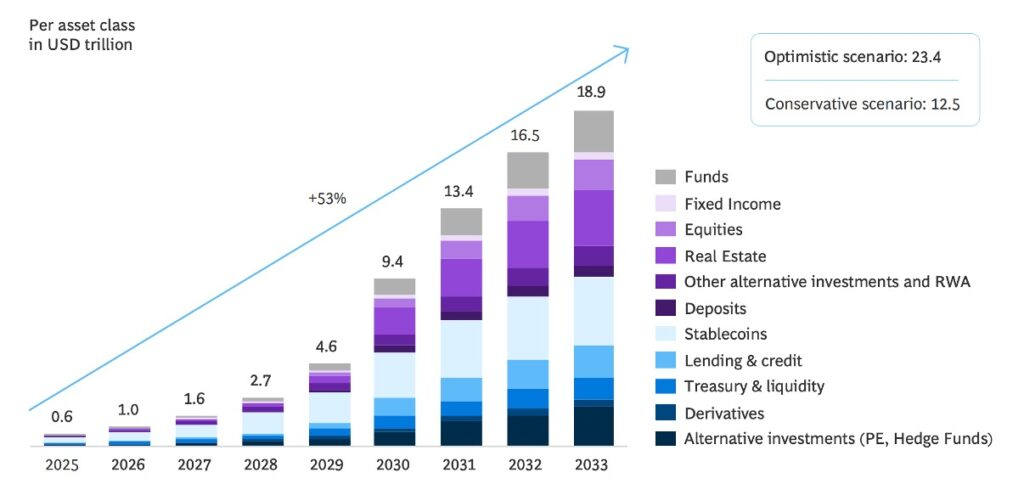

A tokenização de RWA tornou-se um consenso do setor. Estima-se que, até 2033, quase 20 biliões de dólares em ativos poderão ser tokenizados, trazendo para a DeFi uma vasta gama de fontes de rendimento real—de Treasuries a prémios de resseguro. No entanto, colocar ativos on-chain é apenas o primeiro passo. Na prática, a maioria das plataformas de RWA opera ainda num modelo de "ativo único, posição única", semelhante a fundos do mercado monetário: os utilizadores depositam stablecoins, recebem um rendimento fixo misto e mantêm a posição até ao resgate, com pouca gestão ativa e mecanismos limitados para reequilíbrio ou otimização de carteiras. (6)

Por isso, seguindo a lógica da Tendência 1, a próxima categoria de ativos a ser gerida em escala poderá ser cofres RWA multiativos. Neste modelo, os curadores filtram, subscrevem e monitorizam continuamente ativos, agregando múltiplas exposições RWA numa carteira gerida ativamente. Com uma única posição, os utilizadores acedem a rendimento real mais diversificado, resiliente e ajustado ao risco.

Fonte: Blockwork @SilvioBusonero

Fonte: Blockwork @SilvioBusonero

O volume de colateral RWA em empréstimos continua a crescer: o TVL ronda 1,6 mil milhões de dólares, cerca de 3% do mercado total de empréstimos, com a maioria da atividade em plataformas como Aave, Midas, Morpho e Kamino. Por trás desta tendência está, em primeiro lugar, uma mudança de atitude e estratégia de produto das plataformas de empréstimo:

Plataformas de Empréstimo

A Aave está a introduzir o Horizon, transformando o empréstimo RWA num mercado modular autónomo e compliant, integrando efetivamente os RWA na sua linha principal de produtos. O Morpho, por sua vez, utiliza Curator Vaults para converter empréstimos suportados por RWA em produtos padronizados e distribuíveis. Quanto ao Kamino, a plataforma lançou ativos RWA como PRIME e atrai curadores para desenvolver e executar estratégias de rendimento RWA.

Fonte: Kamino Governance

Fonte: Kamino Governance

Analisando a estrutura de oferta de colateral do Kamino, Stablecoins + RWA representam agora cerca de 48%, ultrapassando SOL + LST (cerca de 42%). É relevante notar que a liquidez e crescimento iniciais do Kamino foram impulsionados por estratégias de empréstimo em loop baseadas em ativos nativos e LST. A mudança estrutural na composição do colateral indica, assim, que o foco da plataforma está a migrar para colateral suportado por RWA. Esta mudança sublinha como o posicionamento estratégico e design de produto das plataformas de empréstimo se tornam força motriz na expansão dos empréstimos RWA.

Produtos de Empréstimo

Para além do impulso ao nível da plataforma, a inovação de produto e a iteração estrutural estão a trazer novo dinamismo aos RWA na DeFi. No passado, a maioria dos ativos tokenizados concentrava-se em exposições únicas como Treasuries ou commodities como ouro, permanecendo sobretudo na fase de simples on-chain. O âmbito funcional on-chain limitava-se à detenção e negociação, enquanto a camada de aplicação era ainda imatura. Veja-se o exemplo dos tokens de ouro XAUt e PAXG emitidos pela Tether e Paxos: durante muito tempo funcionaram como certificados transferíveis, centrando-se na negociação e armazenamento e não em aplicações DeFi maduras.

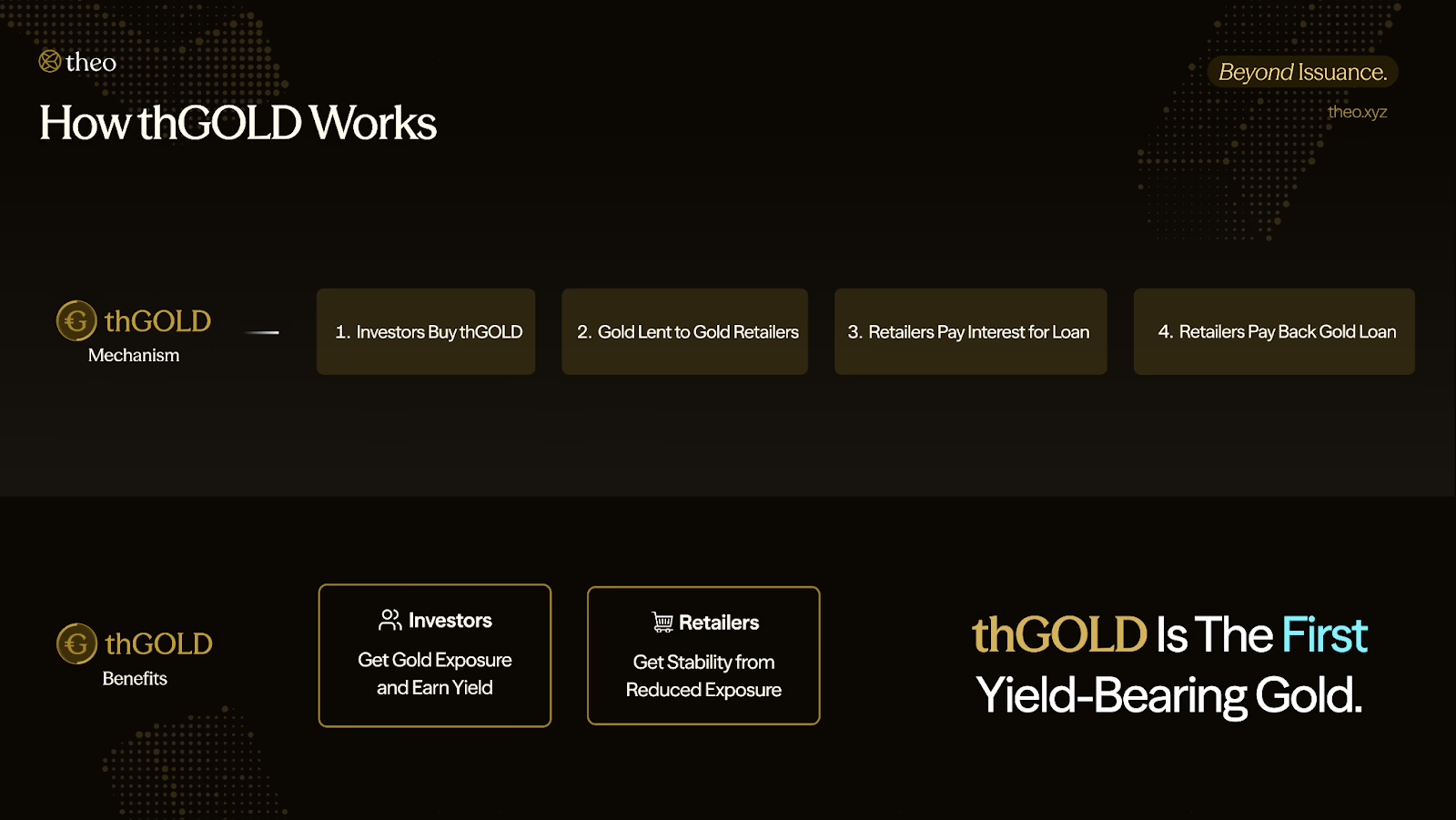

Fonte: Theo Network Docs

Fonte: Theo Network Docs

Desde 2025, contudo, a camada de aplicação dos RWA na DeFi acelerou visivelmente. Os builders estão a transformar RWA em blocos financeiros composables e geradores de rendimento, capazes de servir de base para estratégias. Por exemplo, a Theo Network introduziu o thGOLD, um produto de ouro tokenizado e gerador de rendimento. Gera retornos ao conceder empréstimos denominados em ouro a retalhistas de ouro estabelecidos. Os mutuários utilizam o ouro para financiar inventário e, mais tarde, reembolsam a mesma quantidade de ouro acrescida de juros, convertendo o ouro num ativo gerador de rendimento com cash flow, atualmente com rendimento anual de cerca de 2%. (7)

O caráter gerador de rendimento significa que o ouro on-chain deixa de ser um ativo estático. Com esta base, o thGOLD pode também servir de colateral ou componente em estratégias mais complexas—como delta-neutras ou alavancadas—capacidades que tokens tradicionais de ouro não oferecem.

Fonte: X@rachit

Fonte: X@rachit

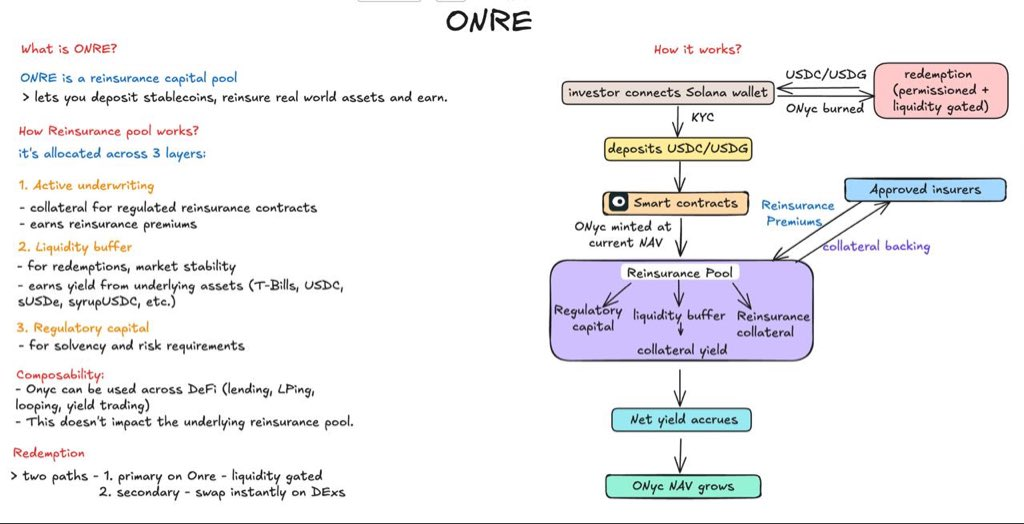

Outro exemplo é a OnRe Finance na rede Solana. O seu token ONyc obtém retornos no setor do resseguro, entendido como "seguro para seguradoras". Seguradoras convencionais subscrevem riscos como propriedade ou cobertura comercial, mas em catástrofes extremas, como furacões ou sismos, as indemnizações podem disparar. Para diversificar este risco, as seguradoras transferem parte da exposição para resseguradoras, pagando-lhes prémios; neste contexto, a OnRe atua como provedora de capital de resseguro. (8)

A OnRe aloca capital em contratos de resseguro de curta duração. As seguradoras pagam prémios antecipadamente; se não ocorrer catástrofe durante o período de cobertura e as indemnizações ficarem abaixo do esperado, o lucro de subscrição constitui a fonte de rendimento do ONyc. Uma vez trazida para a DeFi, esta estrutura permite deter e negociar ONyc como outros ativos geradores de rendimento. Além disso, o ONyc foi integrado no ecossistema Kamino, permitindo que seja utilizado como colateral em estratégias de loop ou empréstimo alavancado, combinando rendimento real baseado em resseguro com ferramentas de eficiência de capital on-chain.

Crescente adoção institucional da DeFi

As instituições financeiras tradicionais estão a entrar na DeFi de forma mais infraestrutural, e não apenas comprando tokens ou negociando no curto prazo. Um caminho é a integração de RWA compliant diretamente nos trilhos de negociação e liquidez da DeFi. Um exemplo é a colaboração Uniswap x BlackRock: a Uniswap Labs associou-se à Securitize para ligar o fundo de mercado monetário tokenizado da BlackRock, BUIDL, ao UniswapX, permitindo que investidores qualificados negociem e canalizem liquidez entre BUIDL e stablecoins on-chain. O significado desta colaboração está na integração de ativos institucionais na camada composable de negociação da DeFi—abrindo caminho para utilizações como empréstimo, colateralização e liquidez secundária. (9)

Outro caminho implica compromissos institucionais mais profundos, apostando que o empréstimo on-chain se tornará um mercado financeiro mainstream. A parceria entre Apollo e Morpho ilustra esta direção. A Morpho Association celebrou um acordo com a Apollo que permite à Apollo, sob certas condições, adquirir até 90 milhões de tokens MORPHO ao longo de 48 meses. A lógica estratégica é complementar: a Apollo aporta capital institucional e credibilidade de crédito, enquanto o Morpho fornece infraestrutura modular de empréstimo e capacidades de curador/cofre como produto. Esta combinação de "capital + infraestrutura" envia um sinal claro ao mercado: o empréstimo on-chain está a evoluir de produto DeFi para trilho financeiro institucional. (10)

Perpétuos de RWA

As ações tokenizadas têm atraído múltiplas plataformas, mas os modelos variam significativamente. Plataformas como xStocks e Backed adotam um modelo 1:1 suportado por custodiante, onde este detém a quantidade equivalente de ações subjacentes por cada token. Os investidores obtêm exposição ao preço e negociação 24/7, mas legalmente o acionista registado é o custodiante. Os detentores de tokens não constam no registo de acionistas da empresa.

Por outro lado, Superstate e Securitize atuam como Transfer Agents reconhecidos pela SEC, registando diretamente os detentores de tokens no registo de acionistas. A blockchain integra-se assim no sistema de registo e verificação de direitos de acionista.

Em setembro de 2025, a Galaxy Digital concluiu uma emissão tokenizada através da plataforma Opening Bell da Superstate. Os detentores do token GLXY foram reconhecidos como acionistas efetivos, com direitos como voto e distribuição de dividendos. Os registos de propriedade on-chain estão ligados ao sistema tradicional de registo de acionistas.

Fonte: Coindesk

Fonte: Coindesk

Em simultâneo, a infraestrutura de mercado evolui na mesma direção. A DTCC, instituição central de compensação, liquidação e custódia dos mercados de capitais dos EUA—responsável pelo processamento de transações de biliões de dólares—obteve uma "no-action letter" da SEC. Isto permite à DTCC explorar a tokenização de partes da sua infraestrutura de valores mobiliários, dando suporte ao processo de trazer títulos on-chain de forma alinhada com as estruturas tradicionais. (11)

Estado atual dos contratos perpétuos de RWA

Fonte: Dune Analytics@yandhii

Fonte: Dune Analytics@yandhii

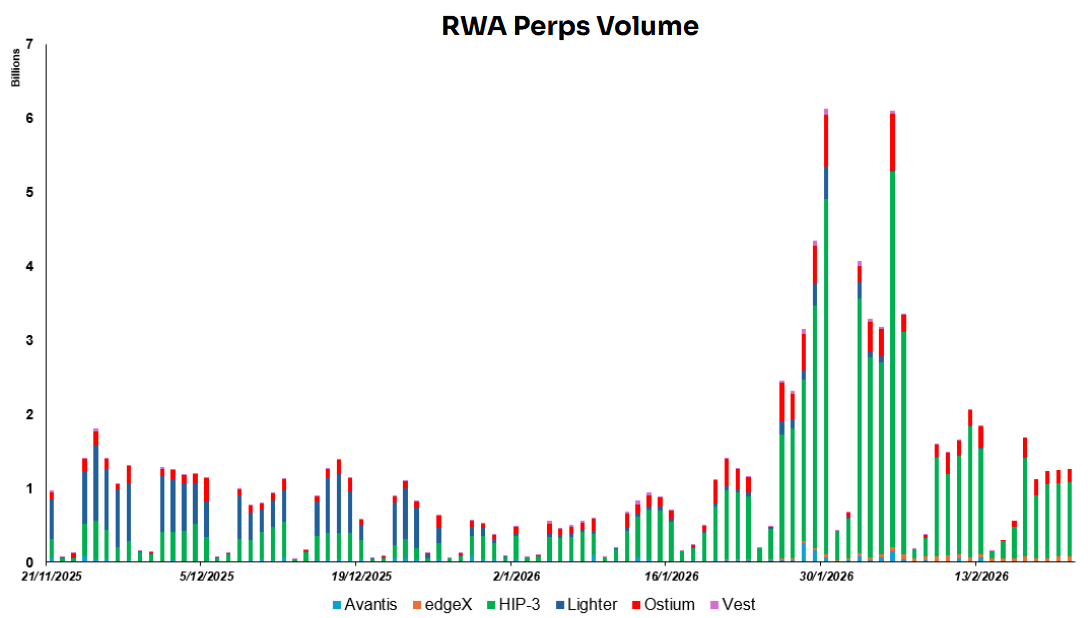

Atualmente, o volume diário de negociação de contratos perpétuos de RWA on-chain ronda 1,5–2,0 mil milhões de dólares, com a maioria da atividade em projetos do ecossistema Hyperliquid HIP-3, que representam mais de 60% do volume total. Em comparação, o volume médio diário de ações dos EUA é de cerca de 51,65 mil milhões de dólares, e o ouro registou 233 mil milhões de dólares em 2024. Isto mostra que os derivados RWA on-chain continuam muito abaixo dos mercados tradicionais em liquidez, deixando amplo espaço para crescimento. (12)

Fonte: Lighter X

Fonte: Lighter X

Uma das principais vantagens dos mercados on-chain é a capacidade de abrir gateways globais de liquidez. Ativos antes limitados por horários, acesso geográfico e canais de corretagem podem ser transformados em contratos negociáveis 24/7 por utilizadores globais. Um exemplo é a Lighter, que lançou contratos perpétuos para ações coreanas, permitindo a investidores não locais aceder a mercados estrangeiros com barreiras reduzidas e expandindo o acesso internacional a ações.

Contudo, os contratos perpétuos de ações não correspondem a propriedade real nem conferem direitos de voto ou dividendos. São derivados cujo preço é ancorado à ação subjacente por índices ou oráculos. A negociação baseia-se apenas em movimentos de preço, com liquidação baseada em variações e não na entrega de ações.

Dois grandes obstáculos permanecem evidentes no mercado atual.

Primeiro, fragmentação da liquidez. As ações tokenizadas estão dispersas por diferentes blockchains e plataformas, sem livro de ordens unificado ou profundidade de liquidez partilhada. Assim, a profundidade é inferior à dos mercados tradicionais, os preços são mais suscetíveis ao impacto do mercado e o ecossistema tem dificuldade em suportar operações institucionais ou market making estável.

Segundo, a regulação mantém-se "orientada para offshore". Muitos produtos operam em jurisdições offshore ou ambientes regulatórios mais leves. Nos EUA, não existe ainda um referencial claro. Embora muitas plataformas tenham lançado produtos do tipo perpétuo, a CFTC ainda não definiu um quadro regulatório claro. Os reguladores continuam a recolher feedback e avaliar limites.

O resultado é que as plataformas que lançam produtos perpétuos hoje operam sob incerteza regulatória. As fronteiras legais quanto à disponibilidade destes contratos para investidores de retalho nos EUA permanecem indefinidas. A longo prazo, um caminho sustentável dependerá de a CFTC fornecer orientações claras através de regulamentação formal ou interpretações explícitas.

Tendência 3: DeFi torna-se a infraestrutura de rendimento e execução para distribuição centralizada

O USD1 foi integrado no Binance Earn como ativo gerador de juros. A Coinbase lançou empréstimos garantidos por cripto impulsionados pelo Morpho. Os produtos de rendimento DeFi da Kraken estão ligados a cofres geridos por instituições como a Chaos Labs. Paralelamente, tokens relacionados com a Ondo Global Markets foram listados na Gate.

Estes desenvolvimentos apontam para uma tendência clara: para escalar, a DeFi escolhe cada vez mais integrar-se nos sistemas de distribuição de exchanges centralizadas (CEX) e carteiras—como produtos Earn, empréstimos e mini-apps—em vez de competir diretamente ao nível do acesso ao utilizador. As CEX e carteiras tratam da aquisição de utilizadores, produto e experiência, enquanto os protocolos DeFi asseguram execução, liquidação, gestão de risco e composabilidade. O resultado é uma divisão funcional em que a distribuição decorre por canais centralizados e a geração de rendimento e execução ocorre on-chain.

Primeiro, as CEX e carteiras têm maior capacidade de aquisição e conversão de utilizadores. Possuem grandes bases de utilizadores, fluxos de login e negociação de baixo atrito, rampas fiat e suporte ao cliente consolidados. Isto permite construir um funil de produto fluido de "comprar" a "ganhar" e "pedir emprestado". Para a maioria, interagir diretamente com protocolos on-chain implica custos de aprendizagem e fricção operacional—gestão de carteiras, taxas de gas, transações cross-chain, aprovações. Acresce a perceção de risco: vulnerabilidades, phishing, erros de autorização. Pelo contrário, a experiência "one-click" das CEX aproxima-se dos serviços financeiros tradicionais, conduzindo a taxas de conversão superiores.

Segundo, a confiança e conformidade formam uma barreira-chave. Muitos investidores—sobretudo de retalho conservador e instituições—não têm falta de oportunidades de rendimento; precisam de confiança na segurança e permissibilidade do produto. As CEX são mais maduras em credibilidade, gestão de risco, KYC e AML, adaptação jurisdicional, divulgação de risco e definição de responsabilidade. Isto reduz barreiras psicológicas face a estratégias caixa negra, fraudes ou perdas irrecuperáveis. Assim, as CEX estão melhor posicionadas para empacotar estratégias on-chain complexas em produtos financeiros vendáveis, compreensíveis e responsáveis.

Este modelo está alinhado com os incentivos das partes. As CEX querem ampliar a oferta de produtos e aumentar a retenção de ativos, mas não pretendem assumir toda a complexidade técnica e exposição ao risco das estratégias on-chain. Já os protocolos DeFi procuram capital estável em escala, mas carecem de canais de distribuição e capacidade de educação do utilizador. O resultado natural é um modelo "front-end centralizado, back-end on-chain": CEX e carteiras gerem a relação com o utilizador, experiência e compliance, enquanto os protocolos DeFi tratam da execução de rendimento, liquidação e expansão composable—reforçando a divisão estrutural.

Fonte: DeFillama, Dune Analytics@ryanyyi

Fonte: DeFillama, Dune Analytics@ryanyyi

O modelo "CeFi front end, DeFi back end" é evidente na colaboração Coinbase–Morpho Labs. Desde janeiro de 2025, a Coinbase lançou um serviço de empréstimo colateralizado por cripto que permite pedir USDC emprestado usando Bitcoin (BTC) como colateral. Quando um utilizador inicia um empréstimo, o BTC é convertido em Coinbase Wrapped Bitcoin (cbBTC) e depositado num mercado Morpho na blockchain Base como colateral. A chave desta integração é a Coinbase transferir quase toda a complexidade da interação on-chain para o back-end, permitindo ao utilizador concluir o empréstimo de forma semelhante a produtos financeiros tradicionais. (13)

A infraestrutura inclui: Coinbase Smart Wallet, que associa automaticamente à conta Coinbase para gerir interações on-chain; Passkeys, para gestão de chaves privadas e assinatura de transações; Paymaster, que permite pagar taxas de gas com qualquer token; MagicSpend, que permite concluir transações mesmo sem ativos na carteira on-chain, debitando fundos da conta Coinbase. Assim, basta deter BTC para "pedir USDC emprestado com um clique", com todos os passos técnicos geridos em background.

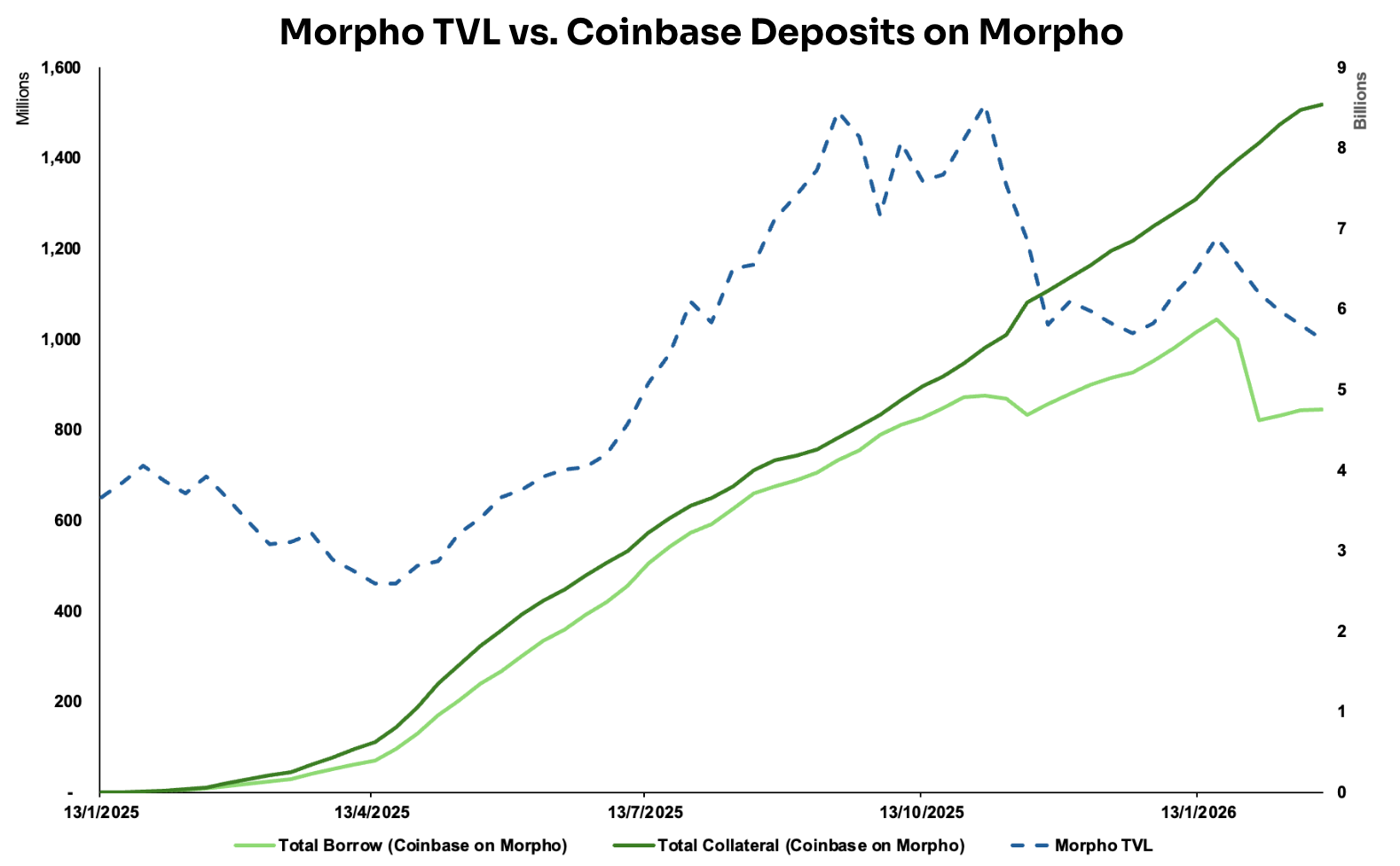

Após a integração, o volume de colateral e empréstimo canalizado para o Morpho via Coinbase tem vindo a crescer. Para o Morpho, os benefícios vão além do aumento do TVL. A parceria com a Coinbase confere credibilidade e reforça a perceção de fiabilidade e usabilidade, facilitando a atração de depositantes, curadores e integrações ao nível da aplicação, reforçando um ciclo de crescimento positivo.

Fonte: Dune Analytics@ondo_team, @xstocks

Fonte: Dune Analytics@ondo_team, @xstocks

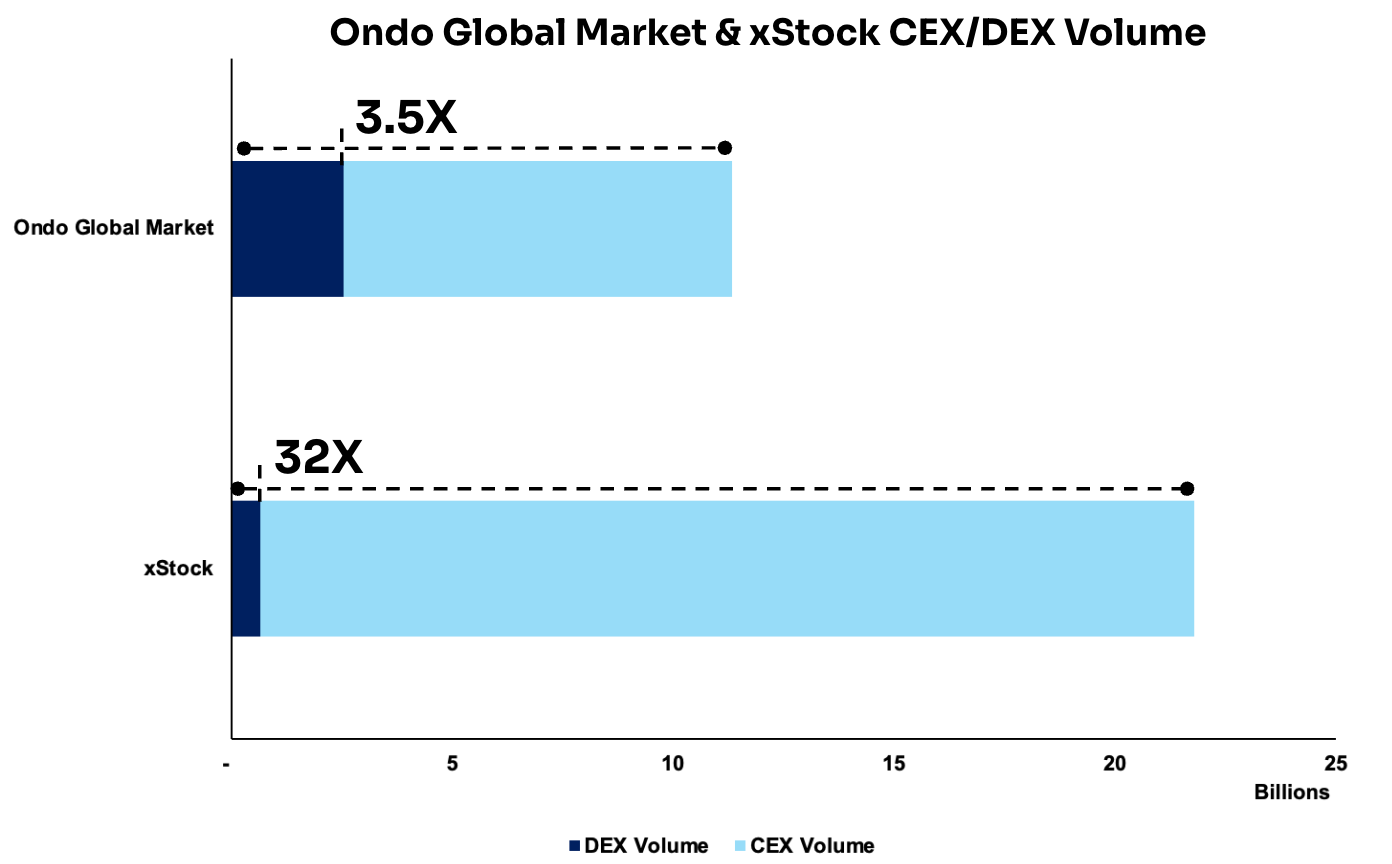

Outro exemplo é a listagem de tokens relacionados com a Ondo Global Markets e xStocks em várias exchanges centralizadas. Os volumes de negociação nestas CEX superam largamente os das DEX, atingindo cerca de 3,5× e 32× os volumes das DEX, respetivamente. Isto mostra que, nesta fase, as CEX continuam a ser os principais hubs de liquidez e os mercados de correspondência mais eficientes, agregando uma base de utilizadores maior e permitindo livros de ordens mais profundos e descoberta de preços mais rápida—reforçando a liquidez global.

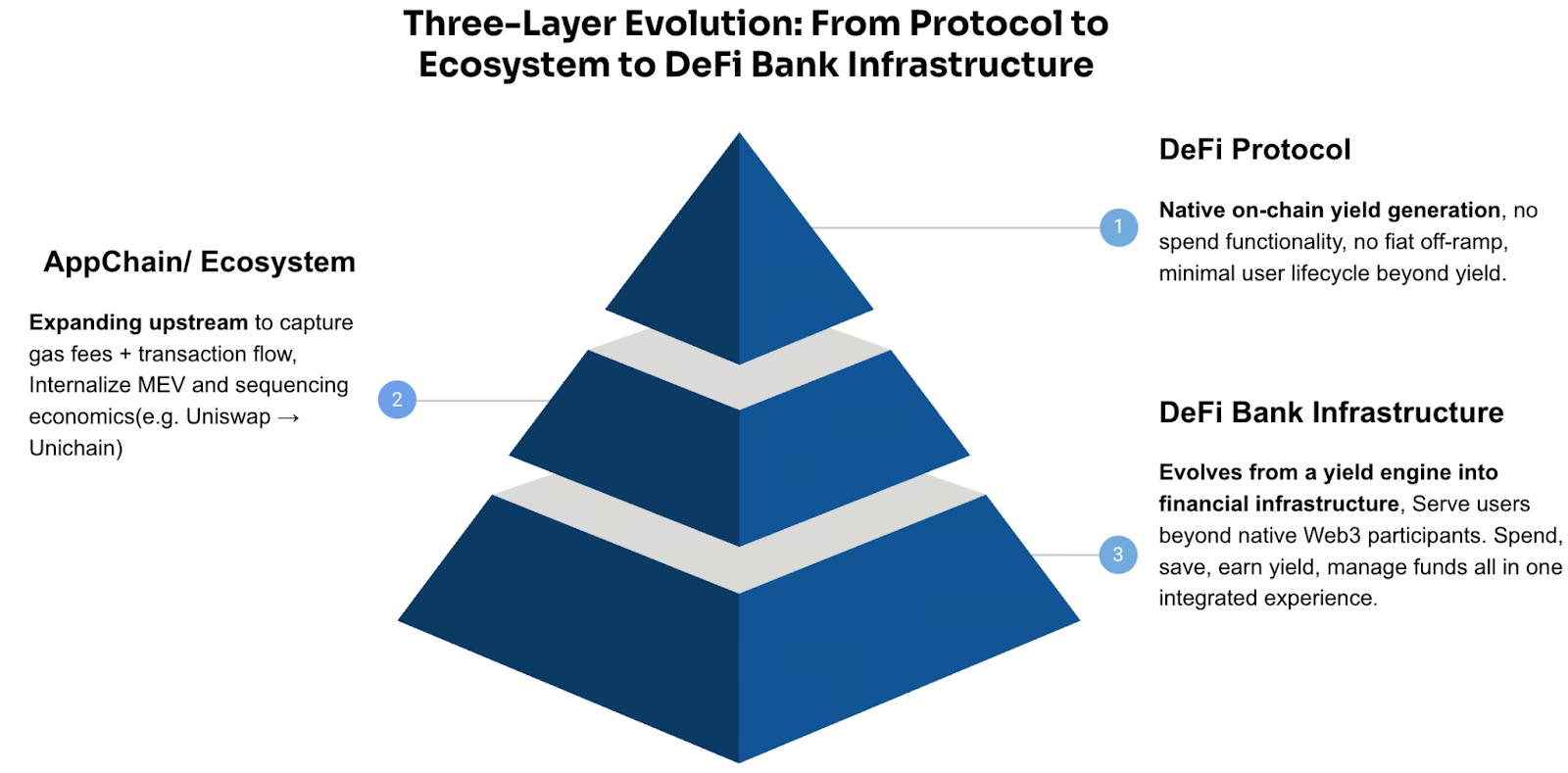

Tendência 4: Cofres DeFi evoluem para neo-bancos on-chain que integram pagamentos, poupança e rendimento

Ao nível macro, o caminho regulatório para bancos e instituições em ativos digitais está mais claro à medida que avança a legislação sobre stablecoins. Reguladores como o Office of the Comptroller of the Currency (OCC), a Federal Deposit Insurance Corporation (FDIC) e a Reserva Federal começaram a reverter orientações restritivas, sinalizando maior abertura em áreas como custódia, liquidação, staking e emissão de stablecoins.

Em simultâneo, quadros como o Markets in Crypto-Assets Regulation (MiCA) da UE e políticas emergentes em Japão, Hong Kong e Reino Unido enfatizam a suficiência de reservas, transparência e gestão de risco. O ambiente externo fornece mais âncoras de compliance e base institucional para produtos como Neo Finance, que ligam sistemas financeiros regulados e infraestrutura on-chain.

Do lado da infraestrutura, o custo das redes L1 e L2 caiu, enquanto a abstração de contas amadureceu, permitindo experiências próximas da fluidez Web2. Por exemplo, criar uma smart wallet apenas com e-mail, ligar uma conta bancária, investir fundos em cofres DeFi—como os do Morpho Labs—e gastar rendimento diretamente via cartão de débito.

Mais importante, as capacidades essenciais para construir um neobanco são hoje modulares e quase "plug-and-play". Contas de pagamento, rampas fiat, emissão de cartões, KYC e custódia de carteiras foram fragmentados em módulos padronizados. Por exemplo: equipas que precisem de contas USD virtuais e liquidação de pagamentos podem integrar soluções da Bridge; quem queira lançar cartões de pagamento ligados a cripto pode recorrer à Rain; onboarding e integração carteira/identidade podem ser geridos pela Privy. Assim, é possível construir produtos rapidamente sem depender de parcerias bancárias profundas ou compliance complexo.

Estas mudanças estão a moldar a estratégia de muitos projetos DeFi. Para alcançar um público mais vasto, equipas evoluem para serviços integrados de tipo bancário. Por exemplo, a ether.fi expandiu-se de plataforma de staking líquido para um banco DeFi one-stop, agregando poupança, rendimento e pagamentos. A Aave desenvolveu aplicações móveis com experiência de depósito, levantamento e gestão de fundos semelhante à bancária. A AllScale está a construir infraestrutura de contas baseada em stablecoin para microempresas globais, permitindo pagamentos transfronteiriços e operações financeiras para uma nova geração de "indivíduos e pequenas equipas globais" num modelo bancário auto-custodial. Também a Tether, via investimento na Plasma blockchain, expande os stablecoins para além da emissão, visando liquidação e camada de aplicação, incubando infraestrutura de pagamentos, clearing e contas no seu ecossistema.

Esta mudança representa também uma expansão downstream, impulsionada pela escala. À medida que cofres e protocolos de empréstimo crescem, os projetos evoluem de protocolos de função única para stacks financeiros completos. O trajeto comum segue "protocolo → ecossistema/cadeia → aplicações financeiras". A lógica é pragmática e orientada pela valorização: apoiar-se apenas na distribuição de rendimento impõe tetos baixos à monetização e múltiplos de valorização; ao expandir para pagamentos, custódia, contas e gestão da relação com o utilizador, constroem-se receitas mais duráveis e exponenciais, desbloqueando maior potencial de valorização.

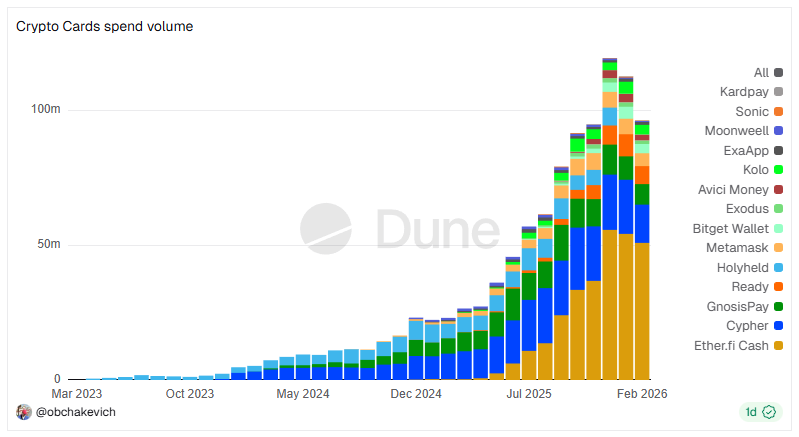

Fonte: Dune Analytics @obchakevich

Fonte: Dune Analytics @obchakevich

Um bom exemplo é a ether.fi. O projeto iniciou-se como protocolo de LST (liquid staking token), convertendo Ethereum em ativos geradores de rendimento negociáveis—eETH e weETH—permitindo manter liquidez e receber recompensas de staking. Com integrações em plataformas DeFi como Balancer e Pendle, eETH/weETH evoluíram de simples certificados de rendimento para camada base colateralizável, composable e gerível em estratégias. Estes ativos podem ser usados como colateral, alavancados em estratégias DeFi ou investidos em cofres para estruturas de rendimento mais complexas.

A ether.fi lançou depois o Cash (Conta + Cartão), estendendo a capacidade de "ganhar rendimento" ao consumo diário, formando um ciclo bancário DeFi típico:

-

Lado do ativo (LST/cofres): Acumula TVL e ativos, fornecendo rendimento e gestão de estratégias—"poupar" e "crescer".

-

Lado do passivo / pagamentos (Cash + Cartão): Proporciona capacidade de consumo e pagamentos colateralizados.

Quando se pode pedir emprestado sobre ativos para gastar, deixa de ser necessário vender detenções para despesas correntes. Isto leva a maior eficiência de capital e retenção de ativos no ecossistema. Para o utilizador, a experiência torna-se um ciclo completo: Poupar (Stake / Staking líquido) → Crescer (Estratégias/Cofres) → Gastar (Cash Card) → Reembolsar (Pagamentos flexíveis).

Mais importante, o protocolo LST inicial deu à ether.fi duas bases críticas: depósitos de ativos e uma infraestrutura de rendimento. A expansão dos serviços de pagamento e consumo permite captar o ciclo financeiro completo do utilizador—do rendimento ao consumo. Esta estratégia permitiu à ether.fi manter liderança nos cartões de pagamento cripto, com volumes médios mensais superiores a 50 milhões de dólares, ilustrando o percurso de protocolo de rendimento → base de ativos → contas de pagamento e cartões → banco DeFi full-stack.

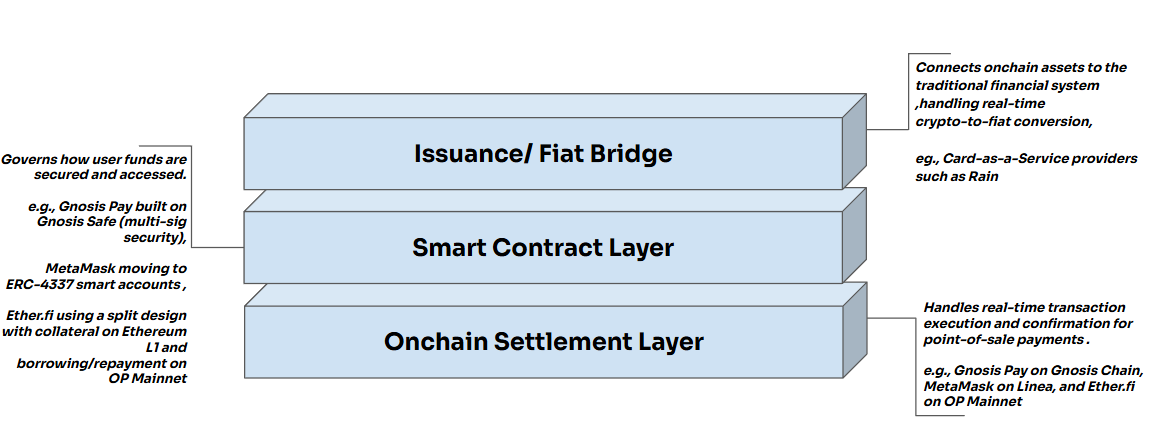

A evolução bancária DeFi da ether.fi revela uma arquitetura estratificada padronizada.

No núcleo está uma Point-of-Sale Conversion Bridge (conversão em tempo real no POS). Ao utilizar o cartão num terminal POS, os ativos cripto são convertidos em fiat em tempo real no back-end. Os comerciantes recebem liquidação fiat, e o clearing é processado por redes de pagamento como Visa ou Mastercard. Todo o processo é transparente para os comerciantes, tornando o consumo cripto invisível no terminal e integrando-se na infraestrutura financeira existente.

Neste modelo, o processo divide-se em três camadas:

Camada de liquidação: Confirmações on-chain rápidas e de baixo custo em redes L2 para pagamentos POS. Camada de smart contracts: Gestão segura de fundos e lógica de execução, incluindo multiassinatura, sistema de contas ERC-4337 e mecanismos de empréstimo colateralizado. Camada de emissão de cartões: Plataforma CaaS (Card-as-a-Service), conversão em tempo real de cripto para fiat e ligação à infraestrutura bancária e redes como Visa e Mastercard, garantindo aceitação global. (15)

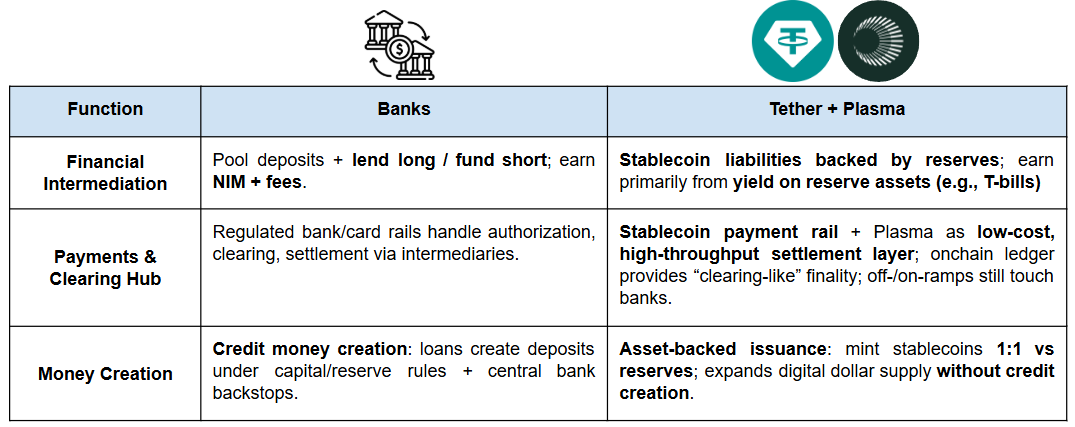

A Tether está também a expandir-se para camadas de aplicação, aproximando-se do modelo bancário. Os bancos desempenham três funções core:

-

Intermediação financeira (depósitos e crédito): Agregam fundos de aforradores e emprestam-nos, gerando receitas por spreads de juro e comissões.

-

Hub de pagamentos e liquidação: No centro das redes de pagamento nacionais e internacionais, processam transferências, clearing e settlement e instrumentos de pagamento.

-

Criação de moeda e transmissão de política: Dentro dos limites de capital e reservas, expandem a oferta de depósitos por crédito e servem de canal para a política monetária do banco central.

O investimento estratégico da Tether na Plasma blockchain reforça a sua trajetória de "banca digital":

Na camada monetária, os stablecoins funcionam como "dólares digitais" amplamente circulantes. Na camada de pagamentos, cadeias como a Plasma transformam stablecoins em trilhos de pagamentos e liquidação mais frequentes, baratos e escaláveis. Ao nível de contas e ativos, a Plasma permite a integração de stablecoins em experiências próximas de contas bancárias—armazenamento, gestão e distribuição de rendimento—reforçando a retenção de utilizadores e depósitos de capital, proporcionando rendimento sustentável.

Perspetiva

A escalabilidade dos bancos DeFi dependerá das diferenças fundamentais entre DeFi e banca tradicional nos mecanismos de confiança. O sistema bancário evoluiu ao longo de milhares de anos e é uma economia baseada em licenças. Reguladores delegam a "confiança" no sistema bancário—barreiras de entrada, licenciamento, responsabilidade legal e supervisão. Quando se deposita dinheiro num banco, a confiança resulta da credibilidade institucional do sistema.

Na DeFi, a confiança deriva do design verificável do sistema. O código pode ser auditado, os dados on-chain são transparentes e as regras de colateralização e liquidação são automáticas. O objetivo é transferir a confiança de pessoas e instituições para regras e execução. Contudo, falta proteção sistémica como seguro de depósitos ou banco central como LOLR em crises. Em situações extremas, os protocolos DeFi recorrem a liquidação programada, fundos de seguro ou reservas de risco.

Assim, a adoção massiva dos bancos DeFi dependerá da regulação. Só quadros regulatórios que proporcionem proteção mínima e responsabilidade clara—sem comprometer a verificabilidade—permitirão adoção em larga escala.

Referências:

-

https://novelinvestor.com/asset-class-returns/

-

[https://medium.com/sentora/from-rwas-to-yield-sentora-partners-with-aave-horizon-to-bridge-rwas-and-institutional-defi-f21a279d1556#:\~:text=Aave%20Horizon%20is%20a%20new%2C%20institution%2Dfocused%20lending,borrow%20stablecoins%20against%20tokenized%20real%2Dworld%20assets%20(](https://medium.com/sentora/from-rwas-to-yield-sentora-partners-with-aave-horizon-to-bridge-rwas-and-institutional-defi-f21a279d1556%23:\~:text=Aave%252520Horizon%252520is%252520a%252520new%25252C%252520institution%25252Dfocused%252520lending,borrow%252520stablecoins%252520against%252520tokenized%252520real%25252Dworld%252520assets%252520()

-

https://gov.kamino.finance/t/kamino-lend-monthly-risk-insights-january-2026/869

-

https://x.com/chaoslabs/status/1978925129574027567

-

https://docs.accountable.capital/accountable-documentation/data-verification-network-dvn?_gl=1*bw4xzb*_ga*NTA1NjY2ODIxLjE3NzE4NDUxMDY.*_ga_RDR4YCSGLP*czE3NzE4NDUxMDUkbzEkZzAkdDE3NzE4NDUxMDQkajYwJGwwJGgw#how-dvn-works

-

https://coingeek.com/tokenization-to-hit-18-9-trillion-by-2033-report/

-

https://theo.xyz/articles/introducing-thgold-gold-that-works-for-you

-

https://x.com/onrefinance/status/2024566532358230306?s=20

-

https://blog.uniswap.org/unlocking-defi-liquidity-for-buidl

-

https://morpho.org/blog/morpho-association-announces-cooperation-agreement-with-apollo/

-

https://www.reuters.com/technology/dtcc-gets-green-light-offer-blockchain-based-securities-service-2025-12-11/

-

https://www.finra.org/media-center/reports-studies/2024-industry-snapshot/market-data

-

https://app.blockworksresearch.com/unlocked/morpho-and-the-defi-mullet

-

https://dune.com/obchakevich/crypto-cards-all-chains

-

https://x.com/stablewatchHQ/status/1978829947943731284

-

https://www.imf.org/external/pubs/ft/fandd/2012/03/basics.htm