Lembra-se de quando Hong Kong lançou os seus ETF à vista de Bitcoin e Ethereum? Apesar da animação inicial, o volume total de negociações ainda é modesto e não provocou impacto relevante no mercado. No dia 30 de abril de 2024 — o primeiro dia de cotação — o volume conjunto das seis ETF à vista de ativos virtuais ficou abaixo de 100 milhões HK$, um valor que teria pouco significado no mercado dos EUA. (1)

Hoje, os ativos totais sob gestão das seis ETF rondam os 333 milhões $, muito aquém da meta de 1 mil milhões $ dos analistas da Bloomberg. Em contraste, os ETF à vista de Bitcoin dos EUA registaram entradas líquidas acumuladas superiores a 56 mil milhões $ e gerem quase 90 mil milhões $ em ativos. A escala dos ETF de Hong Kong representa apenas uma fração do mercado norte-americano. (2)

Ainda assim, concluir que a política de ativos virtuais de Hong Kong é apenas “muito barulho por nada” é ignorar os avanços que ocorrem nos bastidores.

O volume de negociações dos ETF permanece pouco expressivo, mas a verdadeira história das criptomoedas em Hong Kong vai além dos gráficos dos ETF. O foco está no ritmo de licenciamento, na profundidade da entrada das instituições financeiras tradicionais e na transição da tokenização de RWA do ambiente sandbox para a implementação real.

Infraestrutura de negociação: de 2 para 12 — explosão de licenças

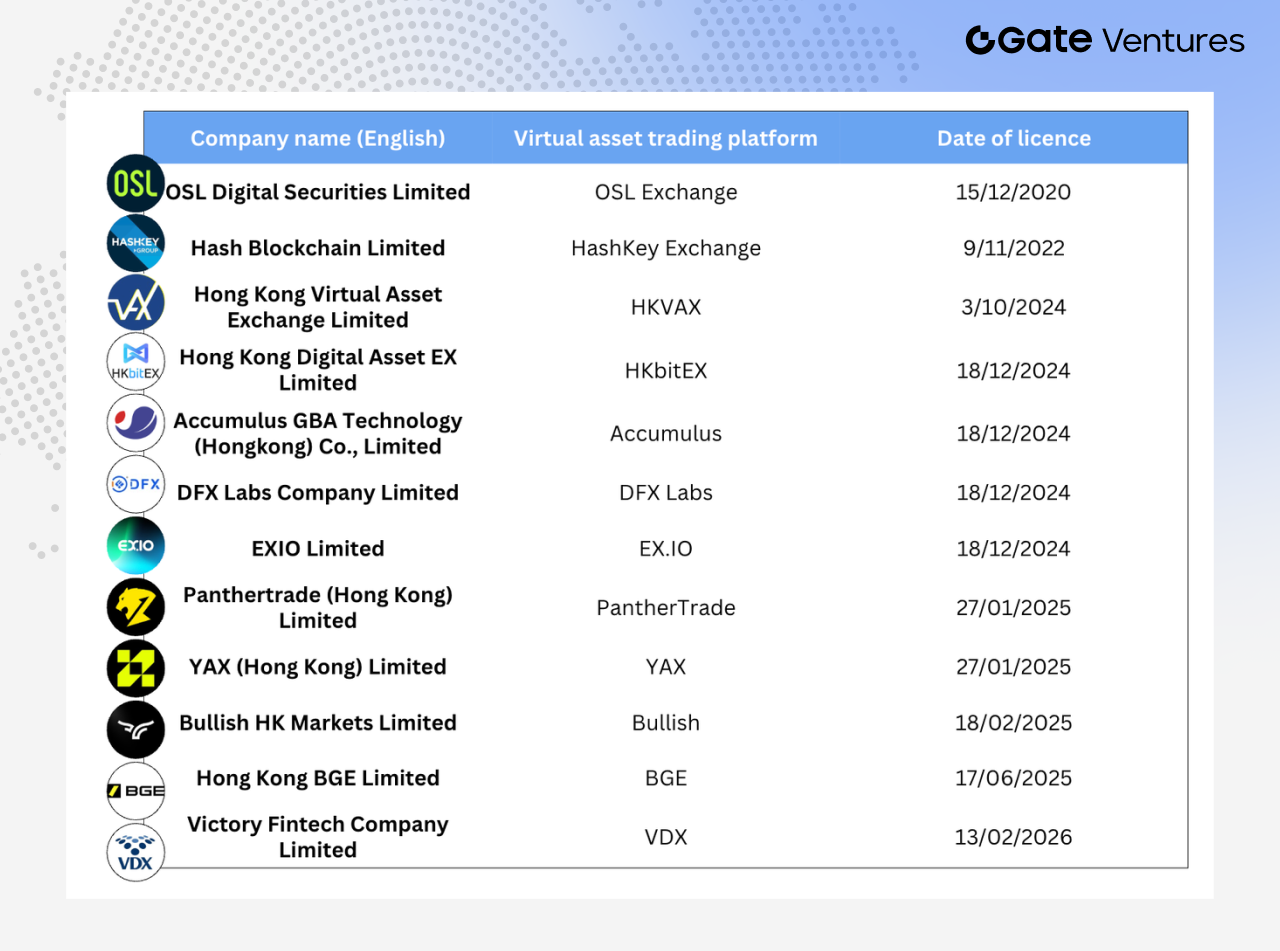

Em 2023, a Securities and Futures Commission (SFC) de Hong Kong aprovou apenas duas plataformas de negociação de ativos virtuais: OSL e HashKey. Estes pioneiros eram as únicas plataformas autorizadas a prestar serviços de negociação de criptomoedas a clientes de retalho.

Em meados de 2025, o número de Plataformas de Negociação de Ativos Virtuais (VATP) licenciadas passou para 12.

O mais relevante é a composição destes novos participantes. Quatro dos doze têm ligação a corretoras online:

- PantherTrade, subsidiária integral da Futu Securities, recebeu a licença VATP em janeiro de 2025

- YAX (Hong Kong), pertencente à Tiger International

- EXIO, investida pela Huasheng Capital (Sina)

- VDX, sob a Victory Securities

Outros intervenientes incluem Bullish HK Markets (entidade de Hong Kong da Bullish, bolsa de criptomoedas apoiada por Peter Thiel), DFX Labs e outros.

Da “atualização de licença Tipo 1” para licenças VA dedicadas: revisão regulatória

Na primeira metade de 2025, corretoras tradicionais atualizaram em conjunto as suas licenças Tipo 1 para entrar no setor de ativos virtuais, gerando destaque no setor. Mais de 42 instituições foram aprovadas para prestar serviços de negociação de ativos virtuais através de contas omnibus — incluindo Guotai Junan International, Futu Securities (Hong Kong), Interactive Brokers e ZA Bank. Em junho de 2025, a Guotai Junan International obteve uma “licença total de ativos virtuais”, levando as ações de Hong Kong a subir quase 200% no dia seguinte ao anúncio. (3)

O modelo de “atualização de licença Tipo 1” estende essencialmente o sistema de licenciamento do Securities and Futures Ordinance (SFO), sem criar um regime regulatório independente para intermediários de ativos virtuais. As corretoras continuam a executar operações via contas omnibus em bolsas licenciadas (como a HashKey), com pré-financiamento. Os clientes de retalho estão limitados à negociação de tokens de grande capitalização e a custódia depende das bolsas ou dos bancos.

As normas estão dispersas por circulares conjuntas, anexos e condições de licença individuais, resultando num enquadramento fragmentado e com integração institucional limitada.

O ponto de viragem surgiu a 24 de dezembro de 2025. O Financial Services and the Treasury Bureau (FSTB) e a SFC divulgaram um resumo de consulta, finalizando um novo regime de licenciamento para ativos virtuais. Este regime está integrado na Anti-Money Laundering and Counter-Terrorist Financing Ordinance (AMLO), com legislação prevista para 2026. No mesmo dia, foi lançada uma consulta adicional de um mês, abrangendo licenças de consultoria de investimento em ativos virtuais e gestão de ativos.

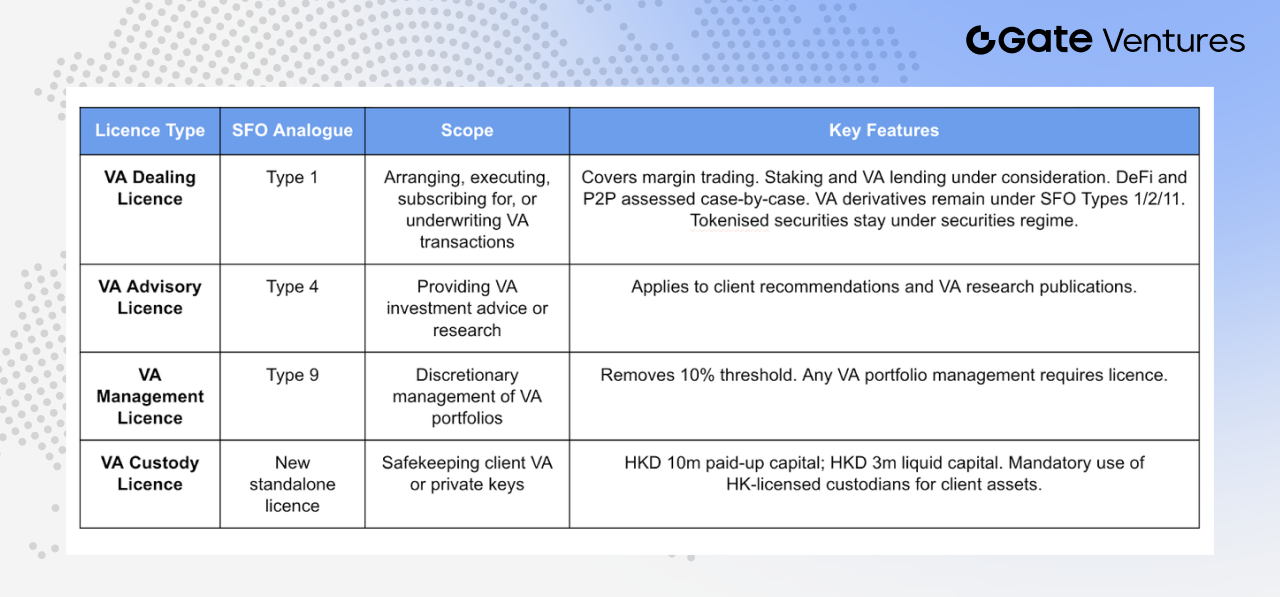

O novo enquadramento divide a atividade de ativos virtuais em quatro categorias de licença:

- Licença de negociação de ativos virtuais (VA Dealing): baseada na licença Tipo 1 do SFO (negociação de valores mobiliários), abrange facilitação de compras, subscrições ou acordos de underwriting de ativos virtuais.

Inclui negociação de margem, staking, empréstimos de ativos virtuais, plataformas descentralizadas e negociação P2P. Os derivados de ativos virtuais (como futuros e produtos estruturados) continuam sob regulação dos Tipos 1, 2 e 11 do SFO. Os valores mobiliários tokenizados mantêm-se no regime atual para evitar sobreposição regulatória.

-

Licença de consultoria de ativos virtuais (VA Advisory): baseada na licença Tipo 4 do SFO, abrange serviços de consultoria para negociação de ativos virtuais e publicação de investigação ou análise relacionada com investimento em ativos virtuais.

-

Licença de gestão de ativos virtuais (VA Management): baseada na licença Tipo 9 do SFO, abrange gestão discricionária de portfólios de investimento em ativos virtuais. A principal alteração é a eliminação do limiar mínimo de 10%.

Anteriormente, a regulação reforçada só era ativada quando os ativos virtuais excediam 10% dos ativos totais de um portfólio. O novo regime exige uma licença dedicada para qualquer gestão de portfólio de ativos virtuais, independentemente da percentagem, eliminando zonas cinzentas regulatórias provocadas por flutuações de mercado.

- Licença de custódia de ativos virtuais (VA Custody): nova licença autónoma para instituições responsáveis pela guarda, controlo ou gestão de ferramentas de transferência de ativos virtuais de clientes (normalmente chaves privadas).

Os requisitos mínimos de capital são 10 milhões HK$ de capital social realizado e 3 milhões HK$ em ativos líquidos. Os negociadores de ativos virtuais devem custodiar os ativos dos clientes junto de um custodiante licenciado pela SFC e sediado em Hong Kong, impondo custódia local para mitigar riscos transfronteiriços.

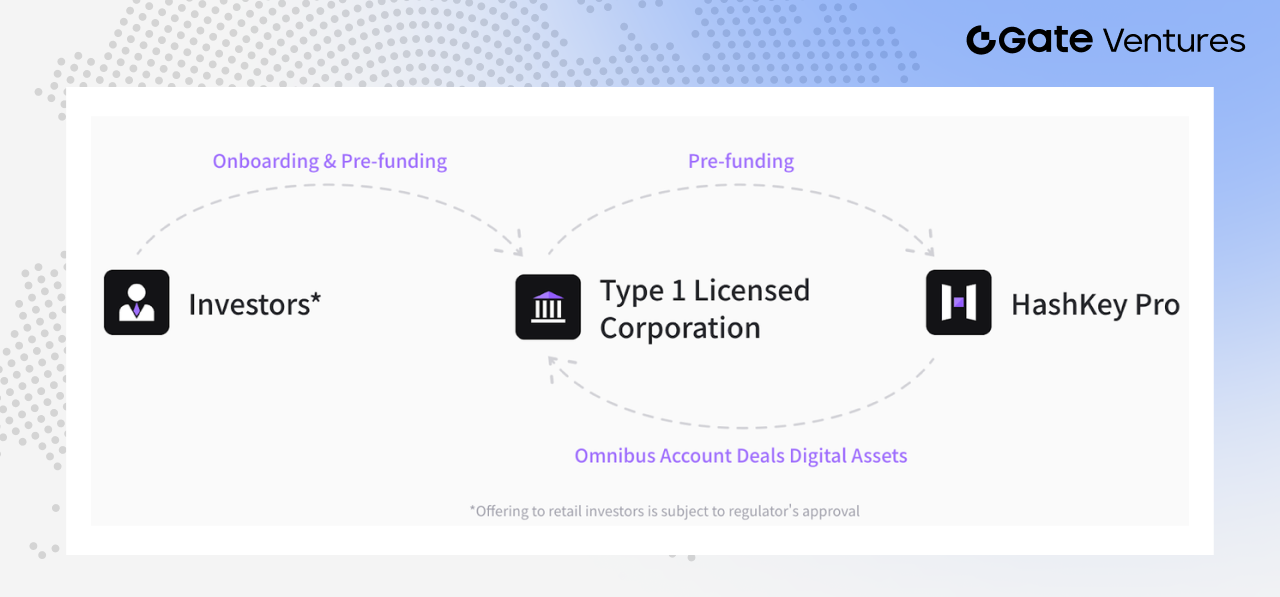

O papel central da HashKey

Fonte: Hashkey Pro Docs

Neste ecossistema, a HashKey Exchange serve de centro de infraestrutura. Em junho de 2025, a HashKey anunciou que o seu serviço de contas omnibus cobre 90% das corretoras licenciadas, prestando serviços de negociação, custódia e liquidação de ativos virtuais a mais de 30 instituições — incluindo Guotai Junan International, Futu e Tiger. Na prática, a maioria das negociações de criptomoedas das corretoras é executada através da plataforma da HashKey. (4)

Tokenização de RWA: do conceito à execução

Apesar dos ETF à vista e das licenças de plataformas de negociação ainda não apresentarem efeitos de escala evidentes ou aplicações extensivas no mundo real, os ativos tokenizados e RWA registam avanços práticos.

Em agosto de 2024, a Autoridade Monetária de Hong Kong lançou o sandbox Project Ensemble, com foco inicial em dívida fixa e fundos de investimento, gestão de liquidez, finanças verdes, comércio e financiamento da cadeia de abastecimento. Posteriormente, o mercado de Hong Kong viu vários projetos representativos de tokenização e RWA, sinalizando a passagem do conceito à implementação real.

No setor das novas energias, Longshine Group e Ant Digital concluíram cerca de 100 milhões RMB em financiamento RWA transfronteiriço com base em direitos de receita de postos de carregamento. GCL New Energy colaborou com a Ant Digital para tokenizar direitos de receita de ativos fotovoltaicos, angariando mais de 200 milhões RMB. Xunying Group está a avançar na exploração de RWA para ativos de troca de baterias de veículos de duas rodas, refletindo o alargamento do âmbito de aplicação. (5)

Os produtos de fundos também estão a progredir. ChinaAMC (Hong Kong) lançou um fundo de mercado monetário tokenizado em HKD em fevereiro de 2025, reconhecido como um dos primeiros fundos tokenizados para investidores de retalho na Ásia-Pacífico, com dimensão inicial de 107–110 milhões $ e distribuição via OSL, Futu e outros canais. (6)

Em março de 2025, as ações ETF de mercado monetário tokenizadas em HKD e USD da Bosera International e da HashKey receberam aprovação da SFC. Em julho de 2025, ChinaAMC (Hong Kong) lançou fundos de mercado monetário tokenizados em USD e RMB, sendo o fundo RMB reportado como o primeiro fundo tokenizado em RMB do mundo. (7)

Na segunda metade de 2025, as aplicações de RWA expandiram-se para além das novas energias. Deli Holdings anunciou parceria com Asseto para explorar a tokenização de até 500 milhões HK$ em ativos físicos, incluindo direitos de propriedade e ativos de fundos. Hanyu Pharmaceuticals assinou um MOU com KuCoin para testar RWA com base em direitos de receita futura de medicamentos inovadores em Hong Kong. Empresas dos setores médico e imobiliário também estão a explorar a tokenização de propriedade intelectual e de imóveis comerciais.

Casos recentes incluem a tokenização de metais preciosos, como tokens de prata emitidos pela Eddid Financial e XAUM, um token de ouro on-chain ancorado em ouro certificado pela LBMA na EX.IO, indicando que os cenários de RWA estão a expandir-se para os produtos de base. (8) (9)

A Esperanza Securities, com aprovação regulatória, lançou dois projetos de investimento em entretenimento tokenizados: o “Concerto do 40.º aniversário de Wong Ka Kui 2026” em Hong Kong e um concerto de uma boy band coreana na Malásia. Estes casos refletem a expansão contínua das aplicações de ativos tokenizados. (10)

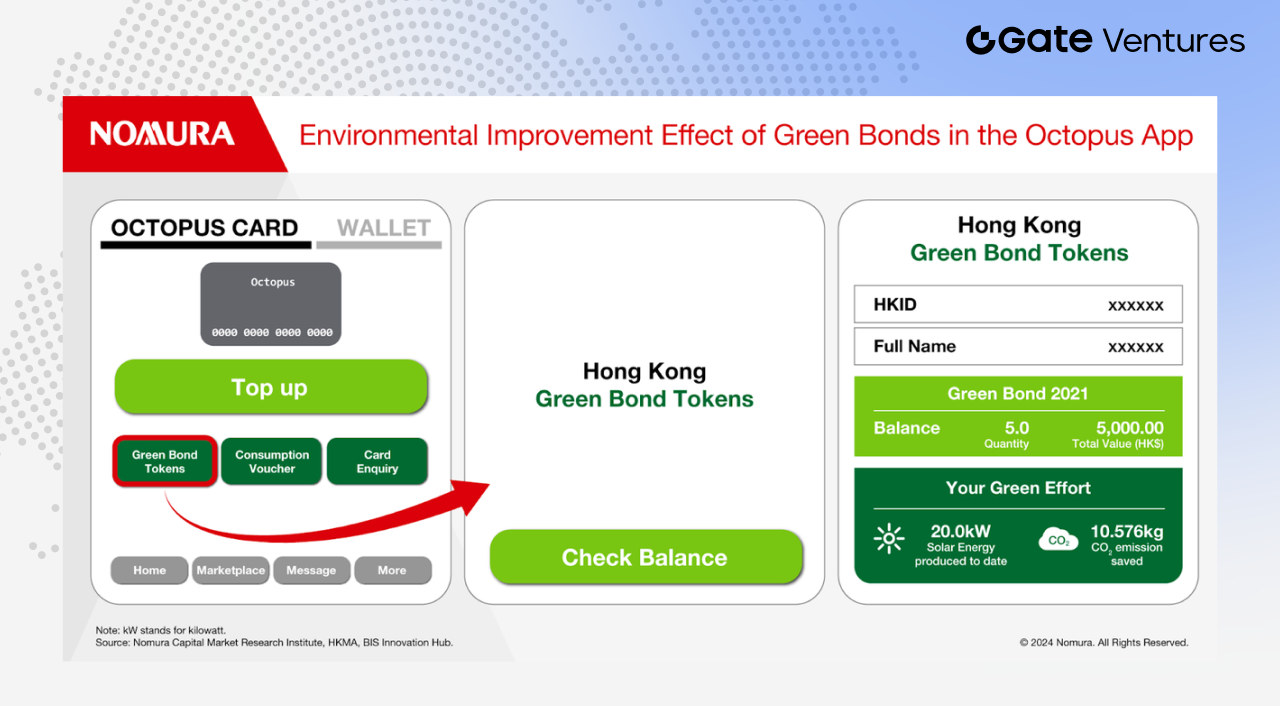

Obrigações tokenizadas do governo de Hong Kong: do piloto à corrente principal

Enquanto a tokenização a nível empresarial e de fundos ainda evolui, o desenvolvimento das obrigações tokenizadas do governo de Hong Kong demonstra claramente o impulso oficial para a institucionalização.

Fonte: Nomura

O governo de Hong Kong já completou várias emissões de obrigações tokenizadas. No quarto trimestre de 2025, o governo da RAE emitiu o terceiro lote de obrigações verdes tokenizadas, totalizando 10 mil milhões HK$. As autoridades indicaram que as obrigações tokenizadas vão passar gradualmente a emissões regulares.

No orçamento fiscal de 2026–27, o Secretário das Finanças Paul Chan anunciou que a CMU OmniClear Holdings, subsidiária integral da HKMA, vai desenvolver uma plataforma dedicada de ativos digitais para emissão, registo e liquidação de obrigações tokenizadas, com planos para expandir a outros tipos de ativos digitais. (11)

Isto demonstra que as obrigações tokenizadas estão a ultrapassar a fase experimental e a tornar-se parte da infraestrutura financeira de longo prazo de Hong Kong.

CMU OmniClear: a espinha dorsal das obrigações tokenizadas

A CMU OmniClear é fundamental. Como operadora da Central Moneymarkets Unit (CMU) de Hong Kong, constitui infraestrutura central para emissão e liquidação de obrigações governamentais.

Tanto as obrigações tradicionais como as tokenizadas do governo dependem do sistema CMU para registo, custódia e liquidação. Integrar obrigações tokenizadas na CMU OmniClear não representa um novo início, mas sim uma ligação direta à infraestrutura de obrigações existente em Hong Kong.

Esta estrutura oferece três vantagens principais:

- Processos padronizados: as obrigações tokenizadas usam um sistema de liquidação maduro

- Regulação clara: envolvimento e supervisão direta da HKMA

- Plataforma escalável: concebida para adoção institucional desde o primeiro dia

Com a HKEX a adquirir uma participação de 20% na CMU OmniClear Holdings em novembro de 2025, a plataforma reforça-se como infraestrutura crítica para os mercados de dívida e monetários de Hong Kong. (12)

Em resumo, o panorama da tokenização em Hong Kong evolui em duas frentes principais: exploração orientada pelo mercado de ativos empresariais, fundos e ativos físicos, e desenvolvimento institucional ancorado em obrigações governamentais e infraestrutura financeira central. Esta última é especialmente relevante, pois a tokenização está a entrar gradualmente no núcleo do sistema financeiro de Hong Kong.

Legislação sobre stablecoin: a ponte para a “última milha” do RWA

A tokenização de RWA enfrenta um desafio estrutural: ativos estão on-chain, mas fundos permanecem off-chain.

Mesmo que ativos subjacentes sejam tokenizados, etapas essenciais — financiamento, subscrição/resgate e distribuição — dependem do sistema fiduciário tradicional. O fosso entre on-chain e off-chain persiste. As stablecoin são a infraestrutura chave para superar esta divisão.

A 21 de maio de 2025, o Conselho Legislativo de Hong Kong aprovou o Stablecoin Bill, com entrada em vigor a 1 de agosto de 2025. Os principais requisitos incluem:

- Os emissores devem ser entidades registadas em Hong Kong com pelo menos 25 milhões HK$ de capital social realizado

- Os ativos de reserva devem cobrir totalmente a circulação e ser segregados dos ativos próprios

- Os titulares têm direito legal ao resgate pelo valor nominal

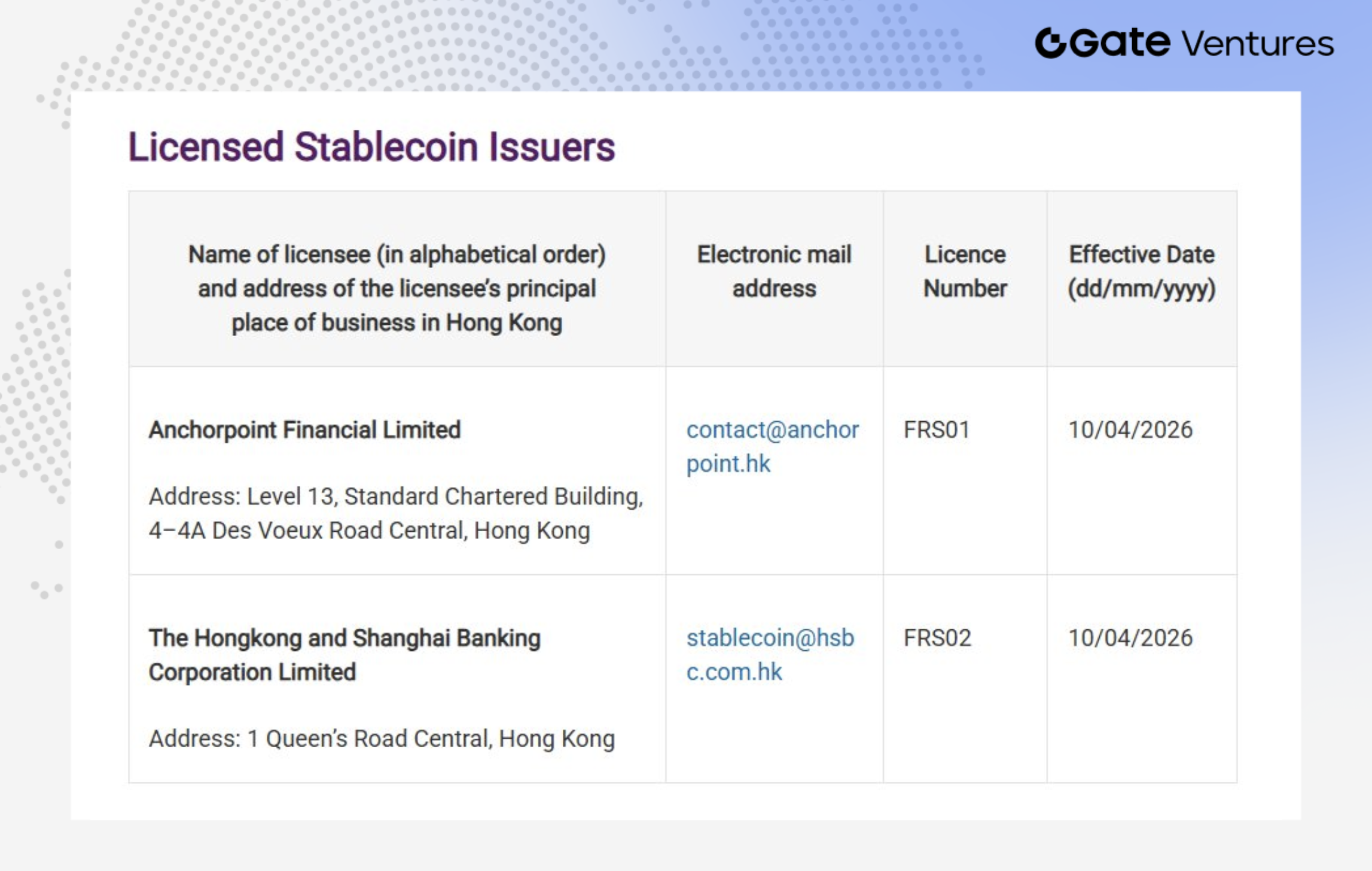

Fonte: HKMA (em 4 de fevereiro de 2026)

A HKMA emitiu as duas primeiras licenças de emissores de stablecoin à The Hongkong and Shanghai Banking Corporation Limited e à Anchorpoint Financial Limited (joint venture entre Standard Chartered, Animoca Brands e Hong Kong Telecom). (13)

A HSBC planeia lançar uma stablecoin em HKD na segunda metade de 2026, integrando-a na PayMe e na Aplicação HSBC HK. Os casos de uso iniciais incluem transferências P2P (transferências instantâneas de stablecoin via PayMe e Aplicação HSBC HK), pagamentos P2M (pagamentos de stablecoin a comerciantes via PayMe) e investimento tokenizado (subscrição de stablecoin para produtos tokenizados via Aplicação HSBC HK).

A Anchorpoint Financial Limited, da Standard Chartered, vai lançar o HKDAP, uma stablecoin regulada indexada ao HKD, em fases a partir do segundo trimestre. O modelo B2B2C utiliza redes de distribuidores para alargar o alcance e impulsionar a adoção em cenários de retalho e pagamentos.

As estratégias de mercado destas instituições evidenciam vários pontos. As stablecoin são, atualmente, mais infraestrutura de liquidação do que produtos de consumo independentes. A sua presença nota-se sobretudo na eficiência dos pagamentos e liquidação — custos de transação mais baixos, transferências mais rápidas e progressão para liquidação em tempo real.

A adoção de retalho em Hong Kong ainda está numa fase inicial, sem procura ou hábitos de utilização plenamente estabelecidos. O mercado de massas permanece por provar e os canais de distribuição são dominados por bancos e instituições licenciadas, não por crescimento orgânico de retalho.

Assim, o lançamento de produtos, cobertura de utilizadores e penetração permanecem incertos. O mercado de stablecoin de Hong Kong entra na fase de implementação formal, mas a comercialização e adoção de retalho ainda se encontram em exploração inicial.

Onde estão as lacunas?

De forma objetiva, persistem vários problemas:

- A diferença de escala dos ETF é substancial. Os seis ETF de ativos virtuais de Hong Kong gerem cerca de 333 milhões $, enquanto os ETF de Bitcoin dos EUA gerem quase 90 mil milhões $ e registaram entradas líquidas superiores a 56 mil milhões $ — duas ordens de magnitude de diferença.

- A maioria dos projetos RWA ainda está em fase sandbox ou de colocação privada. Casos como os postos de carregamento da Longshine e os ativos fotovoltaicos da GCL são demonstrativos, mas o financiamento global permanece na faixa dos 100–200 milhões RMB, longe da visão de tokenização de biliões.

Na tokenização de produtos de base, o desenvolvimento da procura é incerto. Nos EUA, o ouro tokenizado está a ser integrado no DeFi como garantia e empréstimos com alavancagem, abrindo-se aos investidores de retalho e formando um ecossistema de utilização. Em Hong Kong, a maioria dos produtos destina-se a investidores profissionais, sem canais de retalho plenamente abertos — refletindo uma abordagem cautelosa à proteção do investidor.

- O desfasamento “ativo on-chain, fundos off-chain” persiste. O Stablecoin Bill foi promulgado, mas a adoção generalizada de stablecoin compatíveis vai levar tempo.

O mercado vai acompanhar onde as stablecoin encontram primeiro aplicação real — pagamentos transfronteiriços, liquidação de operações de ativos on-chain, subscrição/resgate de fundos ou obrigações tokenizadas, e gestão de caixa em empresas ou plataformas.

Estes cenários podem ajudar a superar a lacuna atual do RWA. A HKMA esclareceu que as licenças iniciais vão ser limitadas e os candidatos devem demonstrar casos de uso claros, operações robustas e modelos de negócio credíveis. Os reguladores centram-se na adoção real, não apenas na emissão de tokens.

Principais fontes de dados:

- https://www.reuters.com/markets/currencies/asias-first-spot-bitcoin-ether-etfs-gain-hong-kong-debut-2024-04-30/?

- https://www.coinglass.com/hk-etf-eth

- https://www.21jingji.com/article/20250626/herald/7a7d09161b82588b801777a3d6f713db.html

- https://www.wublock123.com/news/news-44551

- https://www.21jingji.com/article/20250710/herald/10533d03952cd28b3c08f3be0ea28e1b.html

- https://www.chinaamc.com.hk/zh-hant/product/chinaamc-hkd-digital-money-market-fund/

- https://group.hashkey.com/newsroom/hashkey-group-and-bosera-launch-world-s-first-tokenised-money-market-etf

- https://www.prnewswire.com/apac/news-releases/eddid-financial-coordinates-issuance-of-hong-kongs-first-silver-rwa-302728489.html

- https://phemex.com/news/article/exio-launches-xaum-gold-token-for-professional-investors-57051

- https://finance.mingpao.com/fin/instantf/20260223/1771841319302/esperanza%E8%AD%89%E5%88%B8%E6%8E%A8%E5%A8%9B%E6%A8%82%E7%94%A2%E6%A5%AD%E4%BB%A3%E5%B9%A3%E5%8C%96-%E9%BB%83%E5%87%B1%E8%8A%B9%E6%BC%94%E5%94%B1%E6%9C%83%E6%88%90%E9%A6%96%E5%80%8B%E4%BB%A3%E5%B9%A3%E5%8C%96%E9%A0%85%E7%9B%AE

- https://www.budget.gov.hk/2026/chi/ui.html

- https://www.hkex.com.hk/News/News-Release/2025/251112news?sc_lang=zh-HK

- https://www.coindesk.com/policy/2026/03/24/hong-kong-awards-first-stablecoin-licenses-to-hsbc-standard-chartered-led-group

Sobre a Gate Ventures

A Gate Ventures é o braço de capital de risco da Gate, especializada em investimentos em infraestrutura descentralizada, ecossistemas e aplicações para moldar a era Web 3.0. A Gate Ventures colabora com líderes globais do setor, capacitando equipas e startups com pensamento inovador e competências para redefinir a interseção entre sociedade e finanças.

Para mais informações, consultar: Site oficial | X | Telegram | LinkedIn | Medium

Isenção de responsabilidade:

Este conteúdo não constitui oferta, solicitação ou aconselhamento. Solicita-se que procure sempre aconselhamento profissional independente antes de tomar qualquer decisão de investimento. A Gate Ventures pode restringir ou proibir serviços para utilizadores de determinadas regiões. Consultar o contrato do utilizador para detalhes: https://www.gate.com/zh/user-agreement.