Resumo

-

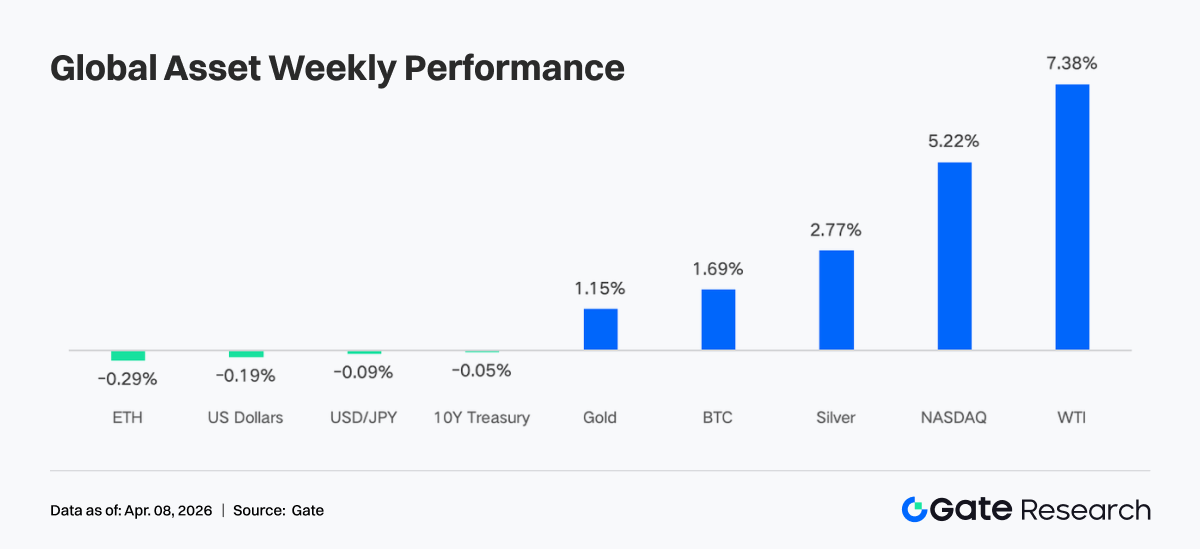

Na última semana, o mercado foi impulsionado por expectativas recorrentes de conflitos geopolíticos e por dados económicos mais robustos do que o esperado. Declarações dos Estados Unidos e do Irão alternaram entre um possível cessar-fogo e a continuação dos ataques militares, originando fortes oscilações nos preços do petróleo, com o WTI a subir mais de 7% na semana. Em simultâneo, vendas a retalho, ISM e emprego não agrícola superaram as expectativas. A resiliência económica alimentou uma recuperação acentuada das ações, enquanto ouro e prata atingiram novas máximas devido ao aumento das expectativas de inflação e à procura de refúgio seguro.

-

Do lado dos fluxos, o mercado registou oscilações de baixa amplitude e disrupções estruturais. Os ETF de BTC apresentaram entradas líquidas semanais modestas de cerca de 22,3 milhões $, uma melhoria em relação à semana anterior, mas ainda limitada, enquanto os ETF de ETH continuaram a registar saídas líquidas. O reequilíbrio de fim de trimestre e os efeitos das férias criaram um padrão em V do final de março ao início de abril, com entradas seguidas de saídas rápidas. Isto sugere que o ritmo de alocação institucional permanece orientado por fatores macro e mecânicos.

-

As estruturas on chain e de negociação concentraram-se mais em ativos de elevada volatilidade. O volume TradFi em Perp DEX e CEX direcionou-se para petróleo bruto e metais preciosos. Os produtos energéticos ganharam maior quota, enquanto os metais preciosos mantiveram níveis elevados. As DEX foram reordenadas, com a Meteora a subir acentuadamente em volume para o primeiro lugar. A liquidez concentrou-se ainda mais em poucos protocolos altamente eficientes, com divergência no ecossistema Solana.

-

As estruturas de stablecoin e DeFi continuaram a ajustar-se. A oferta total de stablecoin manteve-se elevada. O USDT esteve estável, enquanto o USDC recuou. O capital fluiu para stablecoins nativas DeFi. No staking líquido, Lido e Rocket Pool no Ethereum recuperaram, enquanto as LST da Solana mantiveram-se em ajuste. O volume de empréstimos na Aave recuperou, com melhoria simultânea do mercado principal e subcadeias.

-

A estrutura de receitas dos protocolos regressou a um padrão mais normal. Os emissores de stablecoin mantiveram-se como principal fonte de receita. As receitas das plataformas de negociação caíram face à semana anterior, enquanto carteiras e pontos de entrada frontend como Pump, Phantom e Jupiter registaram receitas mais elevadas, refletindo o regresso do capital aos canais de distribuição de tráfego.

-

O mercado de derivados entrou numa faixa neutra. As taxas de financiamento de BTC recuperaram para perto de zero, enquanto os juros em aberto subiram e depois recuaram para cerca de 21 mil milhões $. O posicionamento em opções deslocou-se para prazos mais curtos, a procura por puts aumentou, o Skew manteve-se negativo e o DVOL permaneceu elevado numa faixa volátil, indicando que o mercado está a precificar sobretudo incerteza de curto prazo.

Foco de Mercado

Na segunda-feira, notícias indicaram que os Estados Unidos e o Irão discutiam um possível acordo de cessar-fogo de 45 dias e termos para reabrir o Estreito de Ormuz. A notícia desencadeou uma forte recuperação do mercado. Os futuros do Dow subiram 1 100 pontos durante a noite e o Brent caiu temporariamente abaixo dos 100 $ pela primeira vez desde o início de março. Contudo, na noite de quarta-feira, Trump afirmou que os ataques ao Irão continuariam por mais “duas a três semanas”, revertendo abruptamente o otimismo do mercado. Os preços do petróleo ultrapassaram então os 113 $, com o WTI a registar um ganho semanal superior a 7%.

Os dados económicos recentes mostraram resiliência continuada da economia. As vendas a retalho e o índice ISM industrial divulgados na semana passada superaram as expectativas, indicando que o consumo se mantém saudável e a indústria ainda está a expandir-se. Os dados de sexta-feira sobre emprego não agrícola e taxa de desemprego também melhoraram, com o crescimento mensal do emprego a atingir o nível mais alto desde dezembro de 2024. Isto aliviou as preocupações do mercado com uma recessão e impulsionou fortemente o Nasdaq, marcando o seu melhor desempenho semanal desde novembro de 2025. Com o aumento das expectativas de inflação e da procura de refúgio, ouro e prata continuaram a atingir novas máximas, enquanto declarações cautelosas da Fed mantiveram o índice do dólar estável em níveis elevados. O mercado obrigacionista oscilou entre dados laborais fortes e preocupações com a inflação, deixando os futuros a 10 anos praticamente inalterados.

O setor cripto alinhou-se com o apetite pelo risco, com o Bitcoin a aproximar-se dos 70 000 $ que têm servido de resistência, enquanto o Ethereum ultrapassou os 2 100 $. Após quatro meses consecutivos de saídas líquidas, os ETF de Bitcoin à vista registaram entradas líquidas de 1,32 mil milhões $ em março.

Análise de Liquidez

Fluxos Líquidos em ETF de Cripto

Na semana passada, os fluxos diários dos ETF de BTC exibiram um movimento em V acentuado. As entradas líquidas atingiram 117,6 milhões $ a 31 de março, o valor diário mais forte no final do mês, antes de inverterem bruscamente para -173,7 milhões $ no primeiro dia útil de abril. Os ETF de BTC registaram entradas líquidas semanais de cerca de 22,3 milhões $, enquanto os ETF de Ethereum registaram saídas líquidas semanais de 42,2 milhões $. Face à semana anterior, em que os ETF de BTC registaram saídas líquidas de 296 milhões $, esta semana representou uma melhoria clara. Contudo, em termos absolutos, foi ainda assim a semana positiva mais fraca dos últimos meses, sugerindo que o sentimento permaneceu cauteloso.

Principais produtos ETF de BTC por entrada líquida:

-

ARKB (ARK 21Shares): entrada líquida semanal de 34,2 milhões $

-

IBIT (BlackRock): entrada líquida semanal de 16,4 milhões $

Principais produtos ETF de ETH por entrada líquida:

-

ETHB (BlackRock staked ETH ETF): entrada líquida semanal de 10,7 milhões $

-

ETH mini: entrada líquida semanal de 6,5 milhões $

A maior saída registou-se no ETHA (BlackRock), com -64,0 milhões $, seguido do FETH (Fidelity), com -7,3 milhões $.

O dia 31 de março marcou o fim do 1.º trimestre, com o reequilíbrio institucional passivo concentrado no final do trimestre. Se o Bitcoin superou ações e obrigações no 1.º trimestre, os modelos de alocação ajustariam automaticamente as posições sobreponderadas. Isto explica porque as entradas dos últimos dois dias de março foram seguidas de uma saída acentuada a 1 de abril. Foi um ajuste mecânico e esperado, não um sinal de pessimismo. A 3 de abril, antes do fim de semana prolongado da Sexta-feira Santa, tanto os futuros CME como os mecanismos de criação e resgate de ETF foram suspensos, removendo o suporte para compras institucionais. Além disso, os dados económicos reduziram as expectativas de cortes de taxas, pressionando ainda mais os ativos de risco, enquanto os fluxos dos ETF começaram também a abrandar no início de abril.

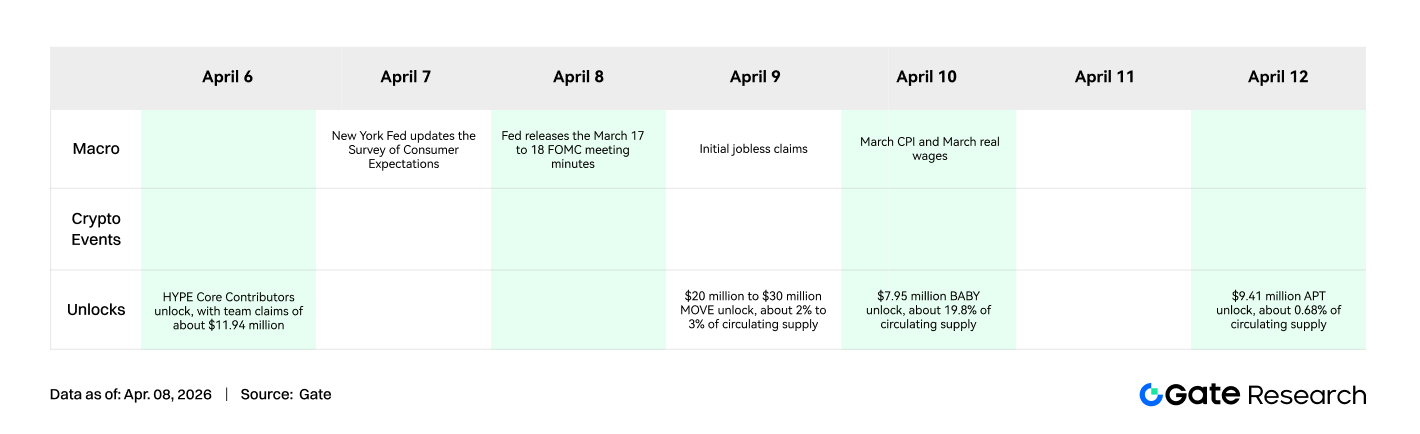

O próximo catalisador relevante é a divulgação do IPC a 9 de abril, que vai influenciar diretamente a reprecificação do calendário de cortes de taxas pelo mercado. A direção dos fluxos dos ETF poderá tornar-se mais clara nesse momento.

Liquidez TradFi

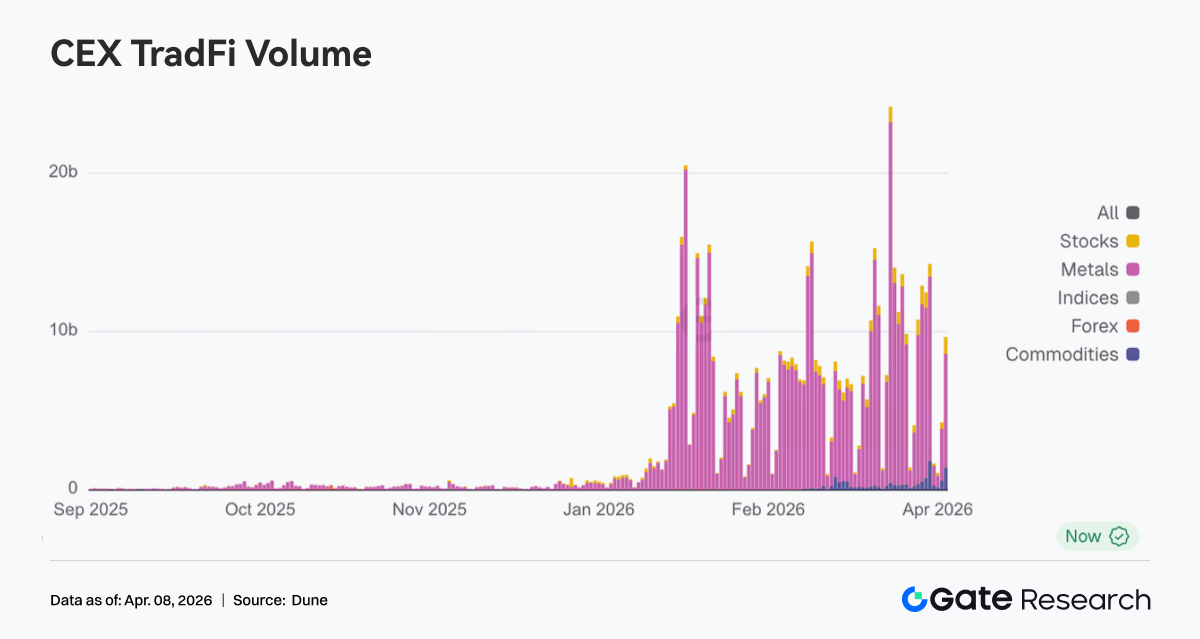

Na última semana, o volume de negociação TradFi em Perp DEX mostrou uma realocação estrutural clara. Os produtos energéticos, representados pelo CL e Brent, registaram um aumento significativo de quota e tornaram-se o tema dominante. Isto deveu-se sobretudo à subida dos preços do petróleo e ao risco geopolítico, com maior volatilidade de curto prazo a atrair fluxos de negociação concentrados. Paralelamente, metais preciosos como XAU e XAG mantiveram-se em níveis elevados, mas perderam quota, indicando que a procura de refúgio seguro persistiu, embora o interesse marginal de negociação se tenha deslocado para a energia. A quota de ações individuais como NVDA continuou a diminuir, evidenciando que numa fase macro, ativos acionistas individuais se tornam menos atrativos.

Nos CEX, o volume de negociação TradFi manteve-se elevado, mas altamente concentrado em produtos de base. Metais preciosos, especialmente XAU e XAG, continuaram a ser a principal fonte de atividade, mantendo uma quota dominante ao longo do tempo. Em algumas plataformas, ouro e prata representaram juntos mais de 70% do volume TradFi, servindo como principal âncora de liquidez. Produtos energéticos, incluindo crude CL e Brent, também registaram um aumento notório em volume e quota durante a semana. Impulsionados pela subida do petróleo e pela volatilidade, o volume diário em contratos perpétuos de crude atingiu várias centenas de milhões de dólares, tornando-se rapidamente instrumentos centrais de negociação e refletindo a preferência do capital por elevada volatilidade e beta macro.

O número de categorias de ativos TradFi expandiu-se ainda mais na semana passada. Nas três principais CEX, o número total de categorias TradFi, considerando apenas as secções TradFi e CFD e excluindo contratos perpétuos, subiu de 678 para 802, um aumento de 18,3% face à semana anterior. Entre estas, as ações registaram o maior crescimento, subindo de 379 para 487 (+28,5%), enquanto índices acionistas ficaram em segundo lugar, subindo de 69 para 81 (+17,4%).

Selecionou-se o XAUT, o ativo TradFi com maior volume, para análise da profundidade Delta do livro de ordens. Na semana passada, observou-se um padrão típico de subida de preços, pressão de venda líquida persistente e recuperação faseada, refletindo que o capital estava sobretudo a realizar lucros em níveis mais altos.

-

Fase de subida: profundidade tornou-se negativa, com pressão de venda sustentada. De 31 de março a 2 de abril, os preços do XAUT subiram rapidamente, acompanhando a valorização do ouro, mas a profundidade do livro de ordens ficou claramente negativa, com vários registos Delta negativos significativos. Isto sugere ordens de venda ativas, seja para realização de lucros ou cobertura, que limitaram o mercado durante a subida. Ou seja, o movimento não foi impulsionado por compras agressivas, mas sim por uma fase de distribuição e saída de posições. Isto é típico do ouro enquanto refúgio, onde subidas são acompanhadas de realizações de lucros.

-

Consolidação em máximos: o Delta negativo atingiu o pico, com liquidez a absorver passivamente os fluxos. Por volta de 1 de abril, registos Delta extremamente negativos, próximos de -2 milhões $, surgiram perto do máximo local, indicando realização de lucros concentrada ou cobertura short por grandes capitais, enquanto os compradores eram sobretudo fornecedores de liquidez passivos. O Delta inverteu depois para positivo e registou vários impulsos ascendentes, sugerindo que algum capital começou a comprar na correção, embora a convicção bullish não tenha recuperado totalmente.

Insights de Dados On Chain

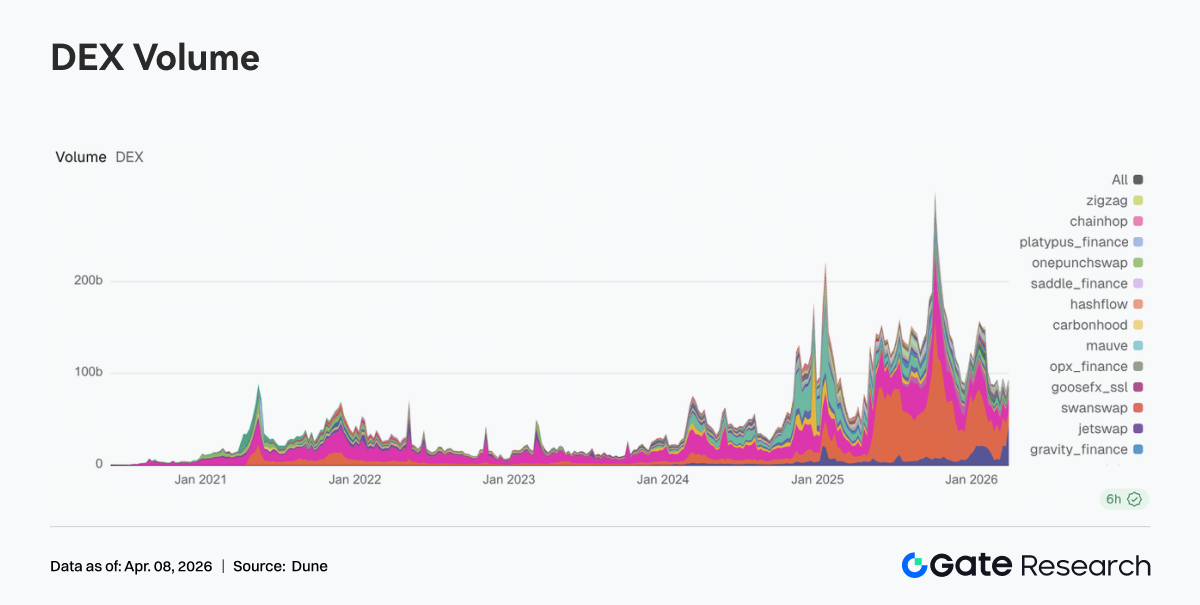

Na semana passada, a estrutura das DEX foi significativamente reordenada. O volume de negociação da Meteora subiu para 43,215 mil milhões $ face a 20,631 mil milhões $ na semana anterior, assumindo a liderança. O modelo DLMM da Meteora beneficia mais de condições de elevada volatilidade e de procura ativa de market making. A PancakeSwap caiu de 25,185 mil milhões $ para 15,640 mil milhões $, enquanto a Uniswap desceu ligeiramente para 13,100 mil milhões $. No geral, as principais plataformas spot não acompanharam a última vaga de expansão de tráfego em Solana. Surgiu também divergência no ecossistema Solana. A Raydium caiu de 2,390 mil milhões $ para 1,384 mil milhões $, enquanto Whirlpool subiu para 1,968 mil milhões $ e Pumpswap aumentou de 343 milhões $ para 471 milhões $. Globalmente, a semana favoreceu a elasticidade de negociação e captação de liquidez, com a liquidez a concentrar-se em poucos pontos de entrada altamente eficientes.

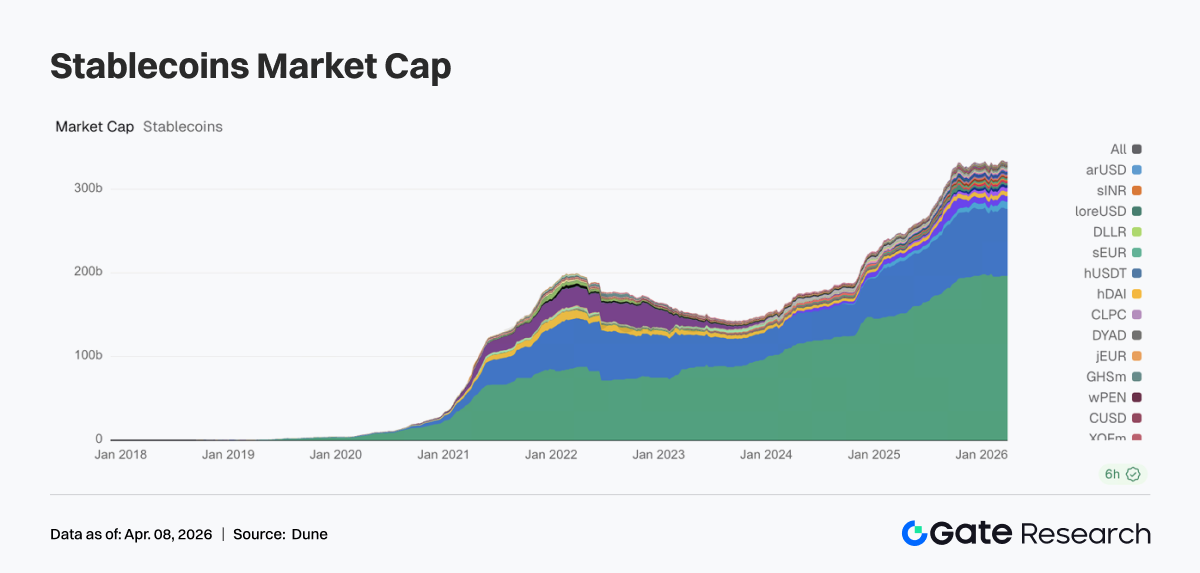

Na semana passada, o mercado de stablecoins manteve-se em intervalo, em níveis elevados. O USDT esteve estável, enquanto o USDC recuou ligeiramente, prolongando a tendência de crescimento mais lento desde meados de março. O capital direcionou-se para stablecoins nativas DeFi. O USDS subiu de 8,405 mil milhões $ para 8,695 mil milhões $, enquanto o DAI aumentou de 5,213 mil milhões $ para 5,461 mil milhões $, tornando-se os principais destinatários dos fluxos incrementais. O PYUSD recuperou ligeiramente para 3,170 mil milhões $, enquanto o USDT0 desceu para 2,485 mil milhões $, refletindo a redistribuição de capital entre rails de pagamento e ativos mapeados entre cadeias. No geral, o capital on chain revelou preferência por stablecoins que participam diretamente em DeFi.

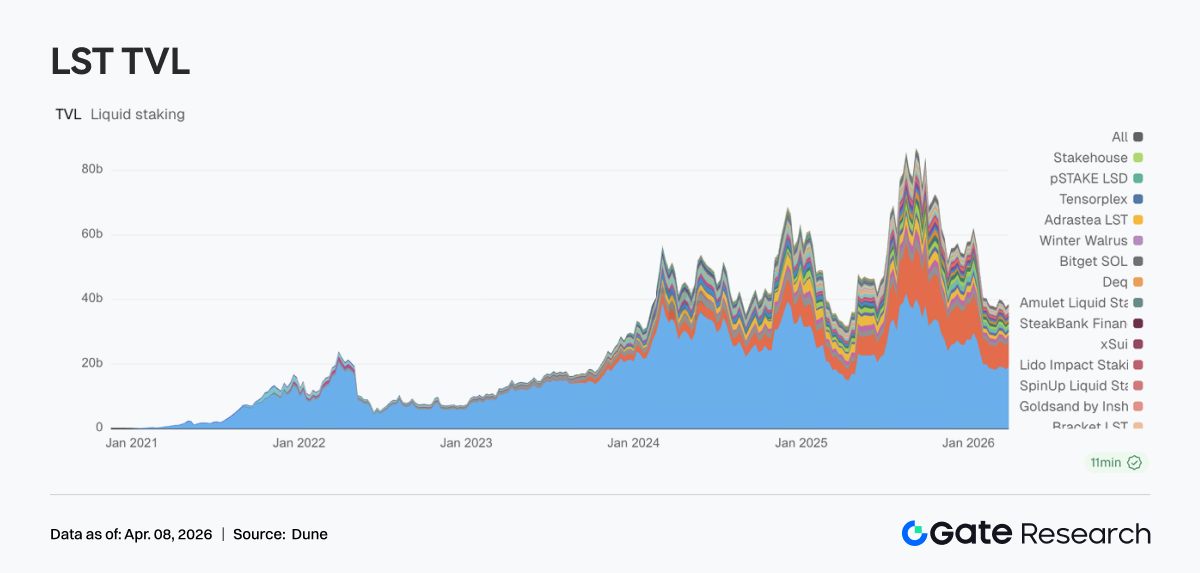

Staking Líquido Regressa ao Tema Central ETH Enquanto o Ecossistema SOL Mantém Ajustamentos Internos

O setor de staking líquido apresentou divergência na semana passada. No ETH, a tendência global recuperou, com Lido a subir de 18,329 mil milhões $ para 19,193 mil milhões $ e Rocket Pool a recuperar para 1,192 mil milhões $, recuperando em grande parte a correção da semana anterior. Em contraste, as LST da Solana continuaram em ajuste. Jito caiu de 1,021 mil milhões $ para 906 milhões $, enquanto Jupiter Staked SOL e Kinetiq também recuaram. Ao nível do produto, Lido continuou a avançar com ferramentas institucionais de yield como EarnETH e EarnUSD, melhorando gradualmente a sua estrutura de rendimentos, enquanto o lado Solana manteve-se numa fase de seleção estrutural.

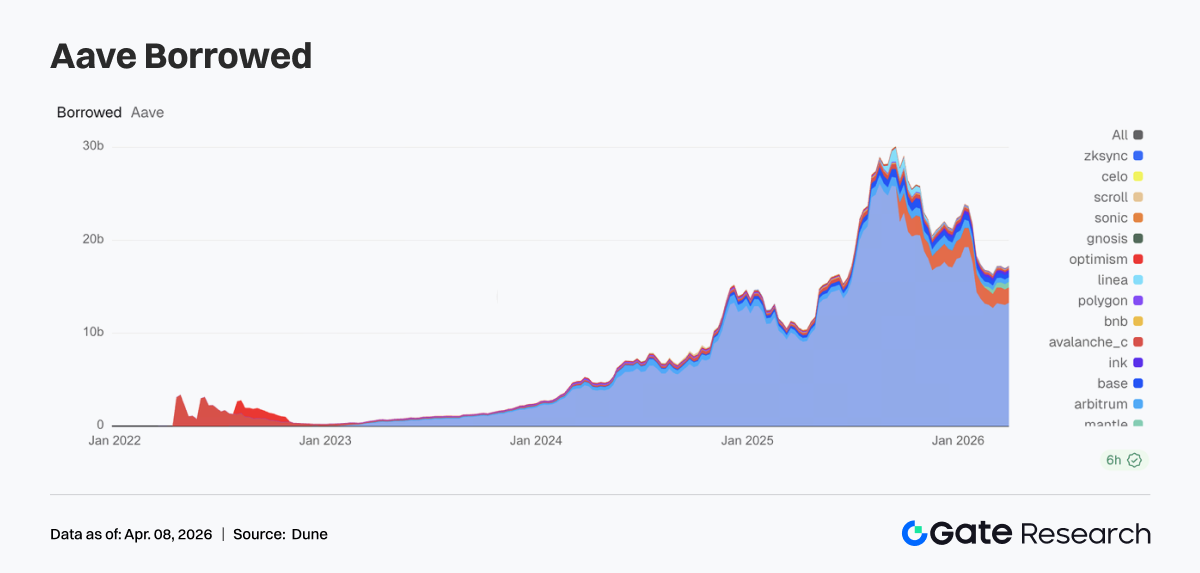

Na semana passada, o volume de empréstimos na Aave terminou a sua correção e retomou o crescimento. O mercado core Ethereum subiu de 13,050 mil milhões $ para 13,266 mil milhões $, servindo de principal suporte à recuperação. Os mercados de subcadeias melhoraram em simultâneo, com Mantle a subir para 591 milhões $, Base a recuperar para 496 milhões $ e Arbitrum a subir para 498 milhões $. O Plasma manteve-se elevado em 1,664 mil milhões $, mostrando que mercados de rendimento elevado ou novos casos de uso continuam a captar capital. Com o rollout contínuo da arquitetura Hub and Spoke V4 da Aave, esta recuperação assemelha-se a uma reconstrução de posições alavancadas antes da futura integração de liquidez cross-market.

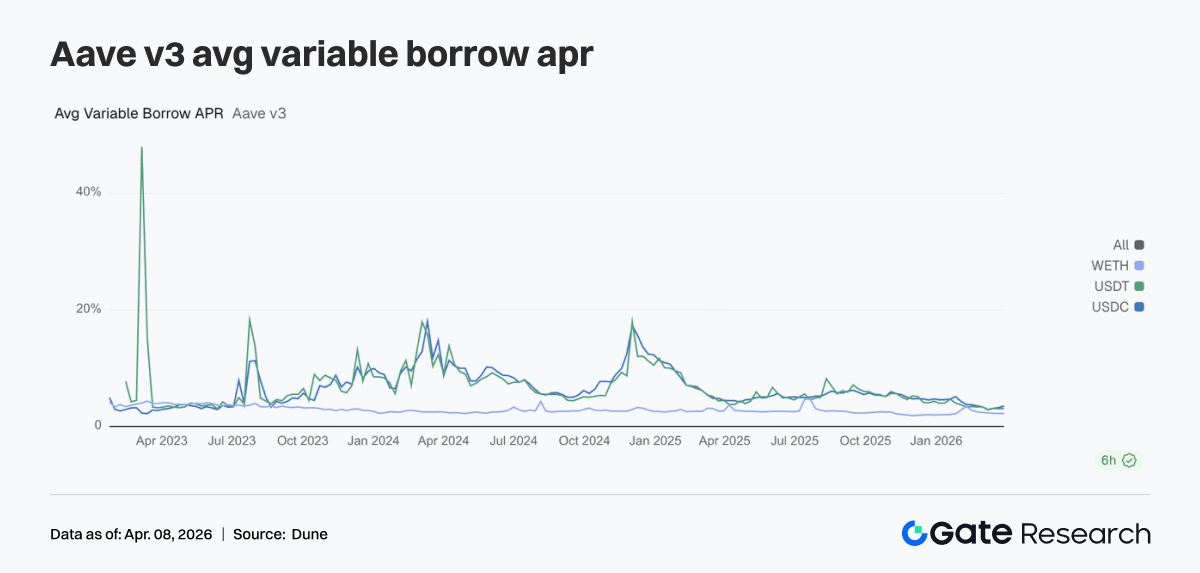

As taxas de empréstimo da Aave para os seus três ativos core divergiram ainda mais na semana passada. A TAEG de empréstimo de USDC subiu de 3,23% para 3,51%, registando o aumento mais notório. O USDT subiu ligeiramente para 3,10%, enquanto o WETH manteve-se estável em torno de 2,23%. Apesar da recuperação do volume de empréstimos, o capital concentrou-se sobretudo em empréstimos stablecoin e não em empréstimos ETH, ou seja, a procura por empréstimos ETH não se reforçou. O comportamento de mercado inclinou-se mais para alocação de capital, arbitragem e rotação de posições do que para expansão de alavancagem. Com expectativas para a arquitetura V4, a dispersão dos preços de financiamento entre ativos pode intensificar-se ainda mais. A subida das taxas USDC da semana passada já reflete esta tendência.

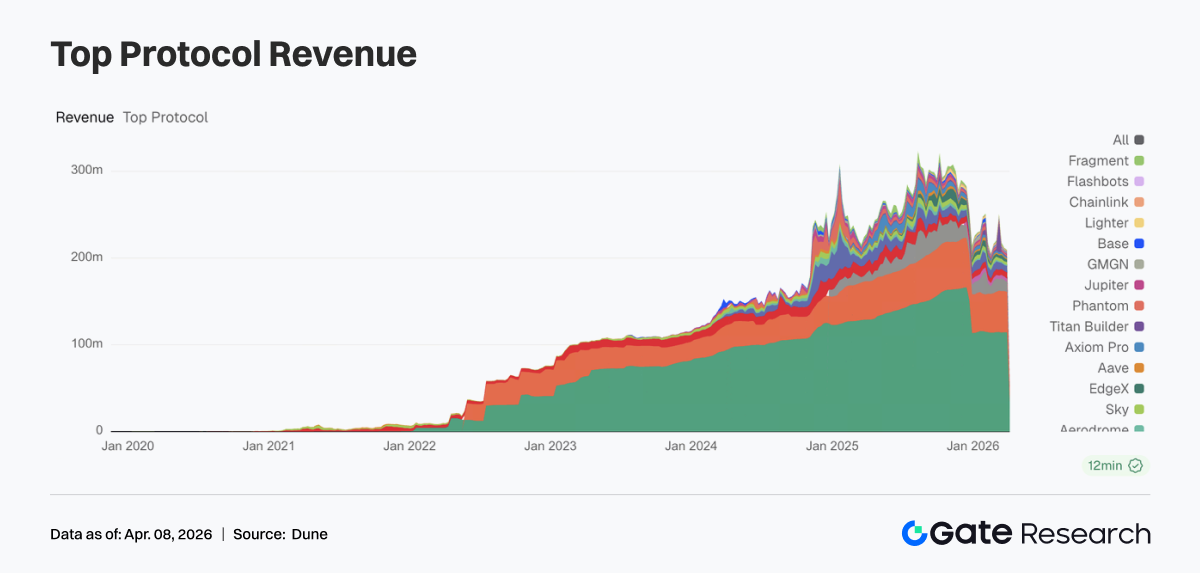

Na semana passada, a estrutura de receitas dos protocolos regressou a um padrão mais normal. A Tether gerou 114,29 milhões $ em receitas, enquanto a Circle registou 46,6868 milhões $, mostrando que a emissão de stablecoin se manteve como a fonte de receita mais resiliente. As receitas das plataformas de negociação recuaram, com Hyperliquid e EdgeX abaixo da semana anterior, indicando que a elasticidade da negociação abrandou temporariamente. Ao mesmo tempo, os gateways de tráfego começaram a fortalecer-se, com Pump, Phantom e Jupiter a registarem crescimento de receitas à medida que o capital regressou a carteiras e canais de distribuição frontend. No geral, a estrutura de receitas mostrou emissores de stablecoin a fornecerem suporte, gateways de tráfego mais fortes e divergência entre plataformas de negociação.

Monitorização de Derivados

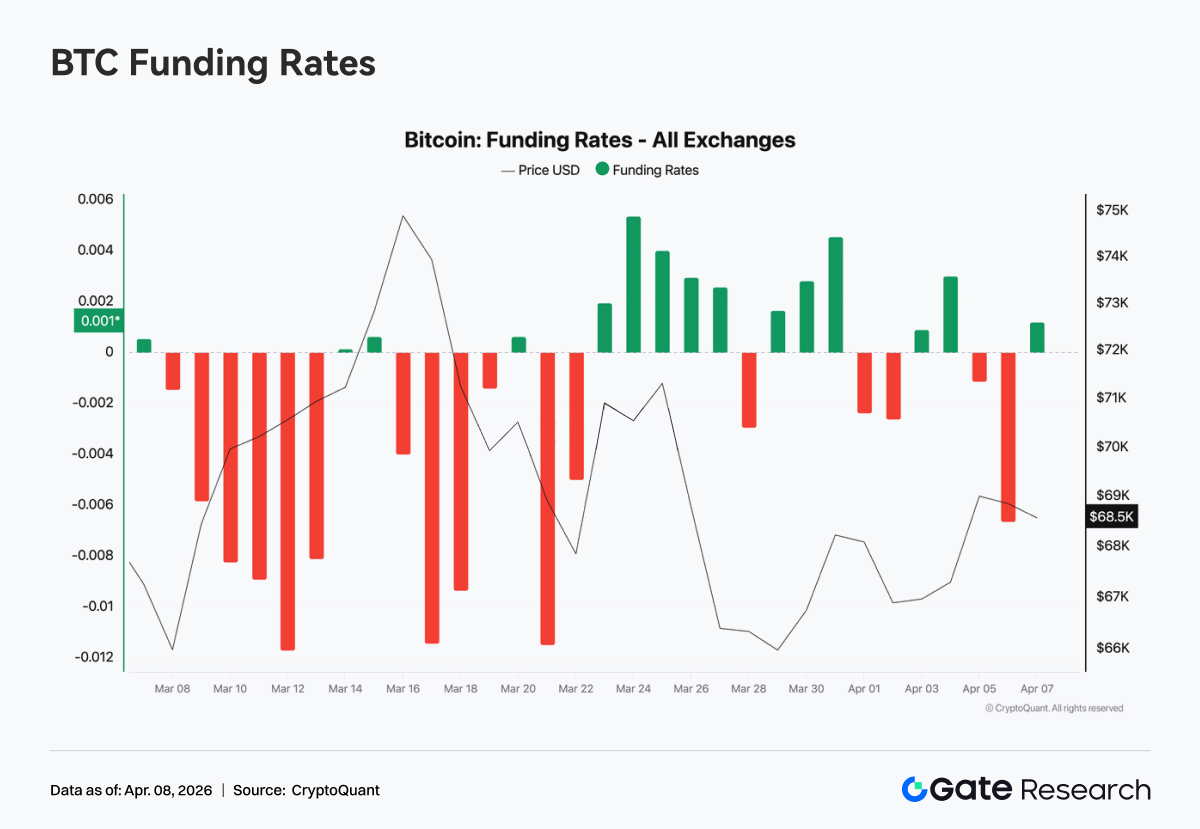

Taxas de Financiamento BTC Recuperam e Mercado Entra em Fase Neutra

Na semana passada, as taxas de financiamento de BTC continuaram a recuperar, subindo gradualmente de níveis negativos para perto de zero e tornando-se brevemente positivas a meio da semana. Isto indicou uma transição de um mercado defensivo, dominado pelos bears, para uma estrutura long-short mais equilibrada. No início da semana, as taxas de financiamento ainda eram ligeiramente negativas, refletindo um apetite de risco fraco. Com a estabilização e recuperação dos preços, as taxas apertaram rapidamente, impulsionadas por coberturas short e capital de arbitragem. No fim de semana, as taxas oscilaram em torno de zero, sem expansão relevante da alavancagem, e o comportamento do capital foi dominado por rotação de curto ciclo e negociação estratégica. No geral, o movimento das taxas de financiamento da semana passada foi um reequilíbrio após a limpeza do sentimento. O mercado entrou numa zona neutra, mas ainda não surgiu um sinal de tendência claro.

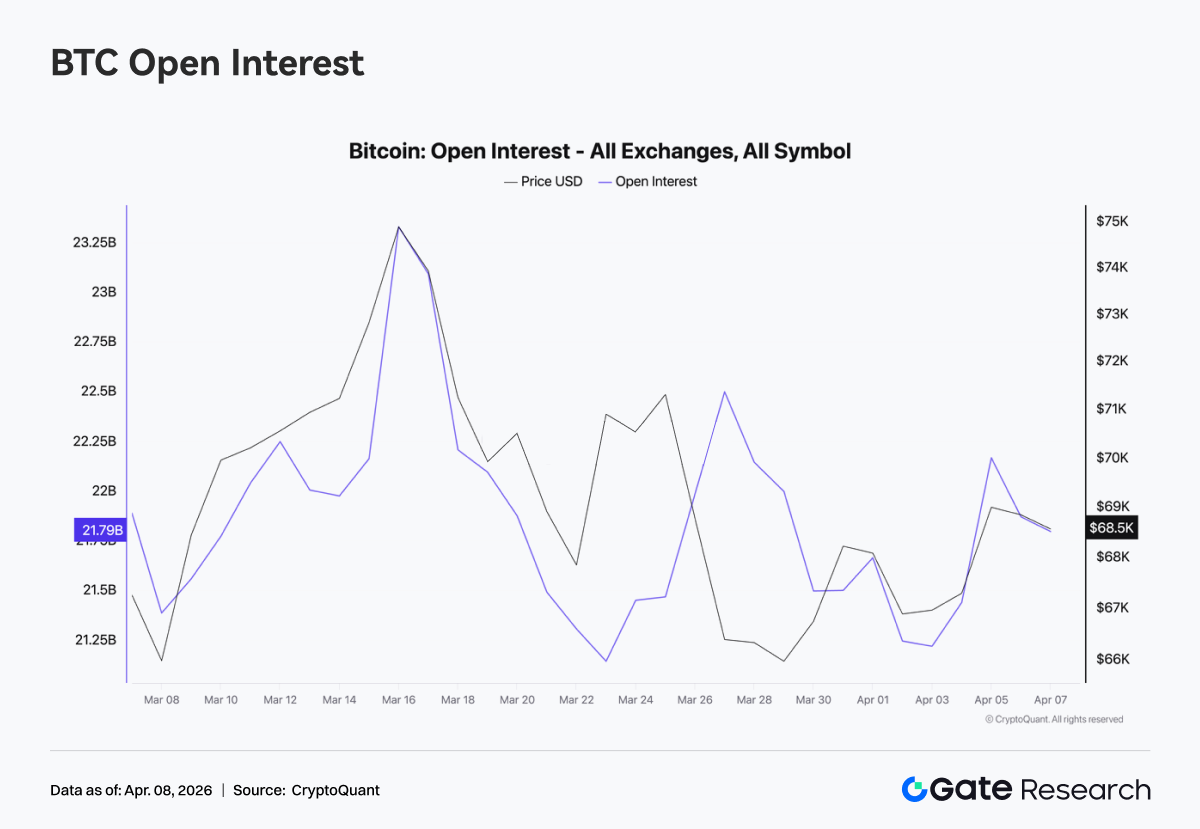

Juros em Aberto BTC Disparam e Depois Recuam à Medida que o Impulso de Alavancagem Esmorece

Na semana passada, os juros em aberto de BTC subiram acentuadamente e depois recuaram. Chegaram a atingir cerca de 23 mil milhões $ a meio da semana, antes de recuarem rapidamente para cerca de 21 mil milhões $, seguindo-se apenas uma recuperação modesta sem novos máximos. Durante a subida de preços, os juros em aberto expandiram-se em linha com o movimento, indicando entrada de novas posições alavancadas. Mas com a correção dos preços a partir dos níveis mais altos, os juros em aberto caíram significativamente, sugerindo que algumas posições foram encerradas ativamente ou liquidadas passivamente. Os juros em aberto não se mantiveram em níveis elevados, a expansão da alavancagem foi interrompida, e isto está alinhado com o regresso das taxas de financiamento a neutro, sugerindo que o mercado está próximo de uma fase de rotação de posições num ambiente de intervalo.

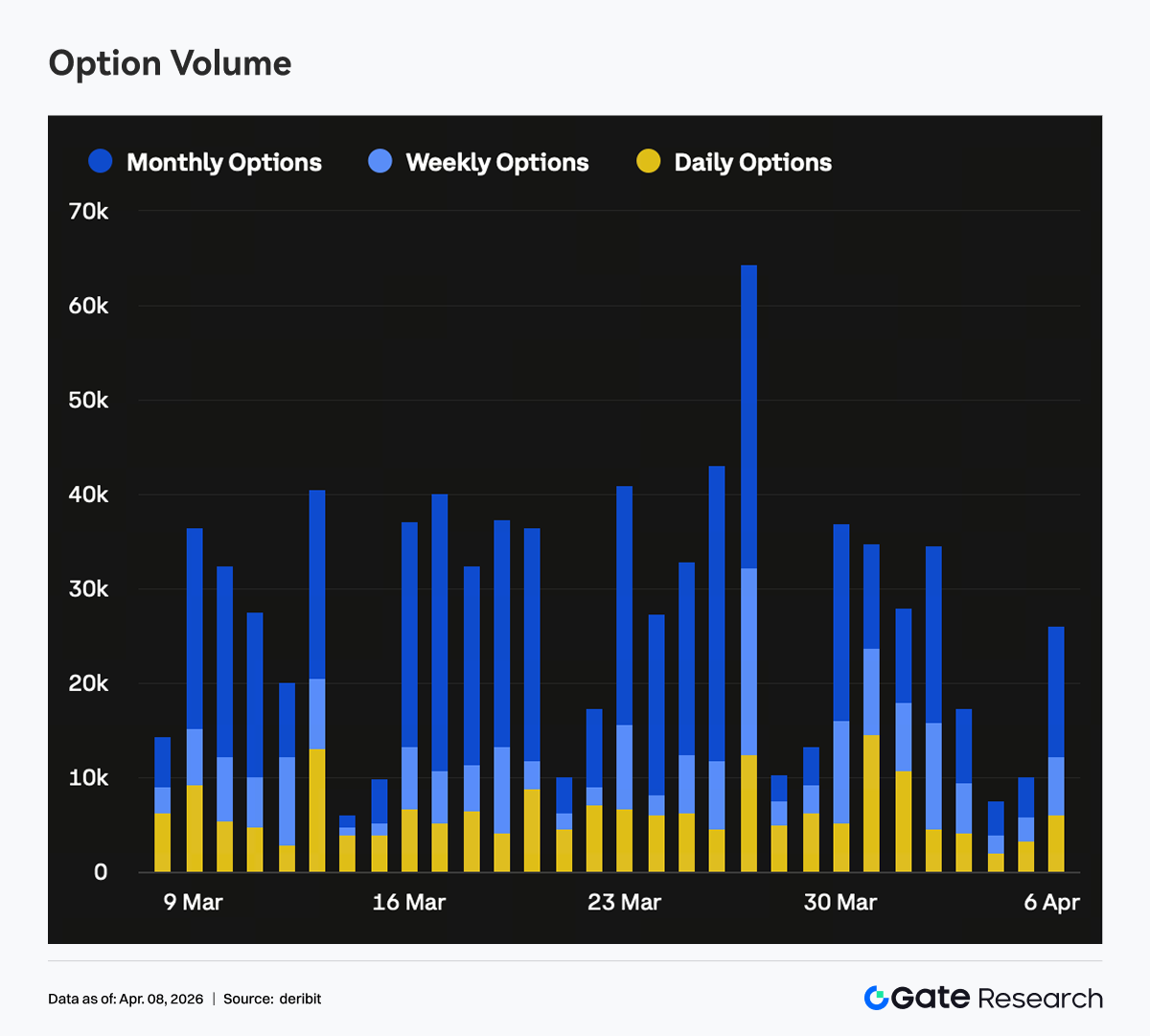

Juros em Aberto de Opções Não Expandiram e o Posicionamento Deslocou-se para o Curto Prazo

Na semana passada, o tamanho global do mercado de opções não aumentou significativamente, indicando entrada limitada de novo capital e deixando o mercado dominado por ajustes em posições existentes. A quota de juros em aberto de curto prazo subiu, enquanto as posições de prazo médio e longo, especialmente mensais e de vencimentos mais afastados, recuaram. Isto foi consistente com a forte contração do volume de negociação de opções mensais, sugerindo que as instituições estavam a reduzir exposição direcional de médio prazo nesta fase. Do ponto de vista direcional, a quota de juros em aberto de puts aumentou notoriamente no curto prazo. Em conjunto com o Skew negativo, isto indica que a procura de proteção se concentrou sobretudo em estruturas de vencimento próximo. Este posicionamento reflete normalmente uma combinação de defesa de curto prazo e postura de espera no médio-longo prazo.

Na semana passada, o Skew manteve-se globalmente negativo, entre -6 e -10, com fraqueza no curto prazo e estabilidade no longo prazo. Do final de março ao início de abril, o Skew 7D e 30D caiu temporariamente para cerca de -12. Embora tenha recuperado depois, nunca voltou ao neutro e mantém-se agora em torno de -7 a -8, refletindo subida clara da procura de proteção de curto prazo. O Skew de longo prazo pouco mudou e manteve-se estável, o que significa que o mercado não formou consenso bearish para o médio-longo prazo. O mercado está a precificar sobretudo incerteza de curto prazo, com compras de puts de curto prazo correspondendo a cobertura orientada por eventos ou gestão de risco antes de vencimentos.

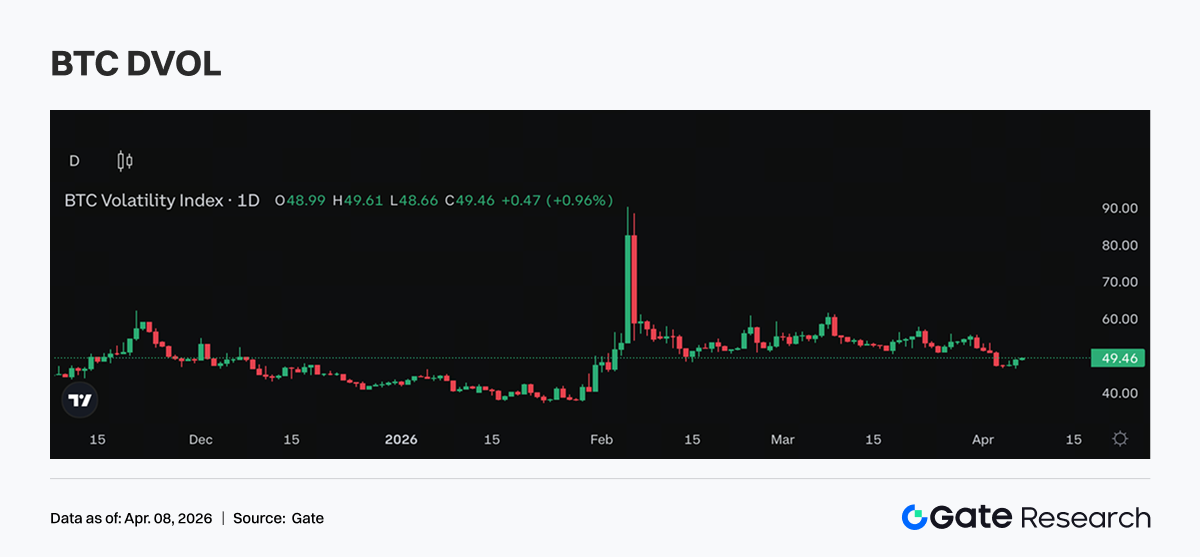

Na semana passada, o DVOL manteve-se em intervalo em níveis elevados e não mostrou rutura clara em alta. O DVOL BTC manteve-se entre 40% e 50%, enquanto o DVOL ETH ficou perto de 60% a 70%, prolongando a consolidação após a subida anterior. O facto de o DVOL não ter subido mais sugere que o mercado não reforçou ainda mais as expectativas de volatilidade acrescida, ou seja, o prémio de risco de curto prazo está presente mas não acelera. Em conjunto com o Skew e a estrutura das opções, a precificação da volatilidade está a ser impulsionada sobretudo pela procura de proteção de curto prazo. No geral, o DVOL reflete um mercado que já aceitou a presença de elevada volatilidade, mas ainda não começou a precificar uma expansão adicional.

Perspetivas para a Semana

Atualização do Negócio Institucional da Gate

Quota de mercado e participação institucional melhoraram

-

A quota de mercado da Gate nos principais pares de negociação à vista continuou a aumentar no 1.º trimestre, sendo a única plataforma do setor a registar crescimento

-

A quota de negociação institucional aumentou significativamente entre as principais bolsas, com quotas de spot e derivados a subirem 18% e 45% respetivamente em base semanal

Desempenho de negociação e financiamento continuou a melhorar

-

O volume de negociação recuperou na primeira semana de abril, com spot e derivados a superarem o mercado numa base faseada

-

O negócio de financiamento continuou a expandir-se, com o volume de empréstimos a crescer de forma constante. Em simultâneo, a Gate Institutional está a explorar um modelo de margem líquida de juros, estimulando ainda mais a procura de financiamento

Inovações de produto e avanços tecnológicos

-

O ecossistema CrossEx está a tomar forma a um ritmo mais acelerado. No 2.º trimestre, OTC Loan e gestão de ativos serão integrados para desbloquear sinergias

-

No 2.º trimestre, a equipa vai dar maior foco a grandes clientes e questões de latência, com um mecanismo dedicado de otimização a ser estabelecido

-

O desempenho de baixa latência continuou a melhorar, estando prevista uma atualização de arquitetura 3.0

Fontes:

Gate Research é uma plataforma de investigação em blockchain e criptomoedas que disponibiliza conteúdos aprofundados, incluindo análise técnica, informações de mercado, investigação setorial, previsões de tendências e análise macroeconómica.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve elevado risco. Recomenda-se aos utilizadores a realização da sua própria investigação e compreensão total da natureza dos ativos e produtos antes de qualquer decisão de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos resultantes dessas decisões.