Porque é que o encerramento de projetos de carteira é um alerta para a indústria das criptomoedas

Crédito da imagem: Comunicado oficial da ME

Crédito da imagem: Comunicado oficial da ME

Quando um projeto de carteira encerra, a reação imediata costuma ser: “Mais um produto que não conseguiu sobreviver.” No entanto, se observarmos o contexto mais amplo, estes acontecimentos revelam muito mais do que apenas uma equipa a reduzir operações.

As carteiras sempre foram uma das portas de entrada mais críticas do Web3. Não servem apenas para transferências e assinaturas — são a primeira interface dos utilizadores para aceder a ativos on-chain, DeFi, NFT, sistemas de identidade e redes de pagamento. Quem controla a carteira controla o fluxo de utilizadores, a distribuição de transações e a acumulação de ativos.

Dada a elevada expectativa em torno das carteiras, o aumento do número de produtos de carteira a encerrar, a ficar offline ou a passar para modos apenas de exportação deve levar o setor a questionar-se seriamente: ainda será sustentável operar uma carteira de forma independente?

O que significam realmente os encerramentos recentes de carteiras

O caso mais relevante é o da saída da Magic Eden Wallet.

De acordo com o Centro de Ajuda oficial da Magic Eden, a partir de 13 de março de 2026, a Magic Eden Wallet funcionará apenas em modo de exportação/levantamento e, a partir de 1 de abril de 2026, a carteira e as contas associadas deixarão de ser suportadas. Este calendário demonstra que não se trata de um simples ajuste de funcionalidades — o projeto está a encerrar sistematicamente a operação da carteira.

Estes acontecimentos vão além do encerramento de um produto de uma marca. Evidenciam uma realidade mais ampla: mesmo carteiras com elevada utilização transacional, uma base de utilizadores NFT e reconhecimento de marca podem ser abandonadas se não conseguirem criar uma vantagem competitiva no ecossistema.

O encerramento de projetos de carteira transmite três sinais inequívocos:

- A prioridade estratégica dos produtos de carteira está a diminuir.

- A lógica de “valor de gateway” deixou de justificar o investimento a longo prazo.

- O mercado está a redefinir o papel da carteira — já não é, por defeito, o formato ideal para um projeto independente.

As carteiras continuam a ser essenciais, mas as carteiras independentes enfrentam desafios substanciais

Um equívoco comum é considerar que “os encerramentos de projetos de carteira” significam que as carteiras deixaram de ser relevantes. Na verdade, mantêm-se tão cruciais como sempre — ou até mais.

A questão não está no valor das carteiras, mas sim na capacidade das equipas independentes de captar esse valor de forma autónoma.

Nos últimos anos, o setor encarou as carteiras como o super gateway do Web3. A lógica era simples: se os utilizadores começam pela carteira, seguem-se transações, gestão de ativos, distribuição de DApp, publicidade, recomendações de Ganhar e pagamentos. Muitos projetos tentaram posicionar a carteira como ponto de entrada do tráfego, esperando garantir o acesso e, depois, rentabilizar gradualmente.

Mas, na prática, ser a porta de entrada não significa lucro garantido. O que mais importa aos utilizadores é segurança, comodidade, estabilidade e fricção reduzida — não a lealdade à marca. Enquanto os custos de mudança forem baixos e os ativos exportáveis, os utilizadores podem trocar de carteira a qualquer momento. Isto dificulta a construção de barreiras robustas como as que existem nas plataformas tradicionais da Internet.

Em resumo, as carteiras são essenciais — mas “essencial” não se traduz em “fácil de rentabilizar”.

Porque é que os modelos de negócio das carteiras Web3 são cada vez mais desafiantes

A maioria dos projetos de carteira depende, em última instância, de várias fontes de receita habituais: taxas de negociação em swap, partilha de transações com agregadores, publicidade, Launchpad, recomendações de parcerias, distribuição de staking ou Ganhar e uma pequena parte de funcionalidades premium.

O problema é que estas fontes de receita são altamente voláteis.

- Os utilizadores raramente pagam diretamente pelas funcionalidades básicas da carteira.

Transferências, receção, assinaturas e visualização de ativos são considerados bens públicos essenciais. Se uma carteira tentar cobrar por estes serviços, os utilizadores simplesmente mudam para outra.

- A receita de negociação e swap é fortemente cíclica.

Durante um mercado em alta, a negociação on-chain é intensa e as carteiras podem lucrar com swaps, tendências de moedas meme e lançamentos de ativos. Mas quando o mercado arrefece e o volume de negociação diminui, o fluxo de caixa das carteiras contrai-se rapidamente.

- As carteiras dependem fortemente de ecossistemas externos.

Grande parte da receita das carteiras não advém do valor próprio criado, mas sim do encaminhamento de utilizadores para outras plataformas DeFi, NFT ou de negociação. Quando o entusiasmo do mercado esmorece, as carteiras têm dificuldade em sustentar o seu modelo de receitas.

O resultado é uma realidade desafiante: as receitas das carteiras são cíclicas, mas os custos são fixos.

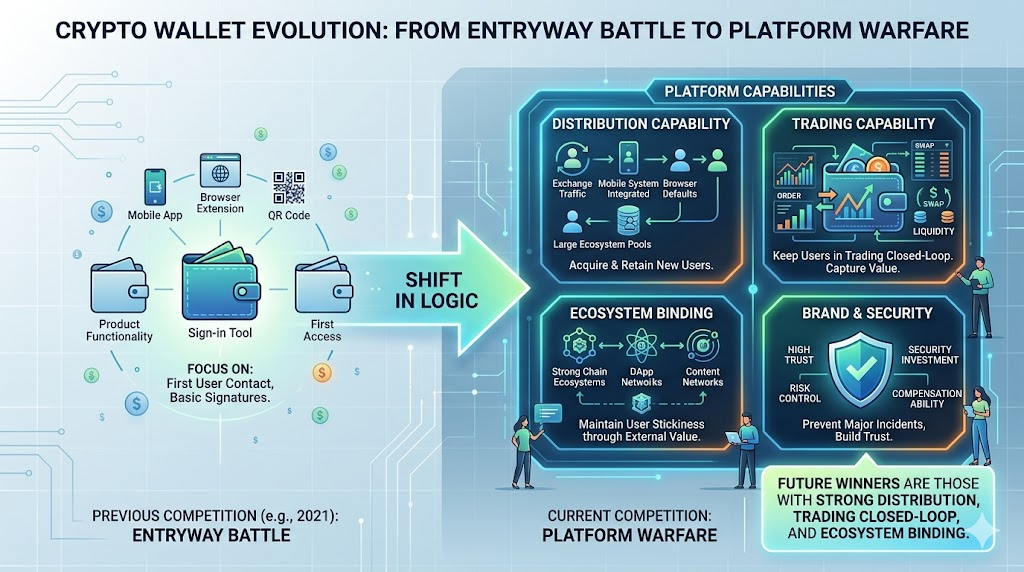

Hoje, a dinâmica competitiva do setor das carteiras nada tem a ver com 2021. A disputa já não é sobre quem garante primeiro o gateway — trata-se de quem constrói verdadeiras capacidades de plataforma. No mínimo, isso implica quatro fatores:

Hoje, a dinâmica competitiva do setor das carteiras nada tem a ver com 2021. A disputa já não é sobre quem garante primeiro o gateway — trata-se de quem constrói verdadeiras capacidades de plataforma. No mínimo, isso implica quatro fatores:

- Distribuição: Quem consegue adquirir novos utilizadores de forma consistente? Será através de tráfego das exchanges, pontos de entrada em sistemas operativos móveis, extensões de navegador por defeito ou grandes pools de utilizadores de ecossistemas?

- Negociação: Quem consegue reter utilizadores dentro do seu próprio ecossistema transacional? Se a carteira for apenas uma ferramenta de assinatura, enquanto a negociação, a liquidez e a descoberta de ativos ocorrem noutro local, o valor económico da carteira é limitado.

- Integração no ecossistema: Uma carteira sem um ecossistema de cadeia forte, uma rede de aplicações robusta ou distribuição de conteúdos relevante terá dificuldade em manter a fidelização dos utilizadores.

- Marca e segurança: As carteiras são produtos de confiança elevada. Basta um incidente de segurança relevante para desencadear uma migração rápida de utilizadores. As grandes plataformas têm, normalmente, vantagem no investimento em segurança, capacidade de compensação e controlo de risco.

Assim, a competição entre carteiras está a evoluir das “batalhas de produto” para as “guerras de plataformas”. No futuro, os vencedores poderão não ser as carteiras com mais funcionalidades, mas sim as que tiverem forte distribuição, ciclos de negociação fechados e integração profunda no ecossistema.

Outro desafio frequentemente subestimado para os negócios de carteiras é a respetiva estrutura de custos.

À superfície, as carteiras parecem simples: interface, endereços, ativos, assinaturas, confirmações pop-up — nada parece complicado. Na realidade, as carteiras são infraestruturas críticas com enorme responsabilidade em termos de segurança. Exigem investimento contínuo em suporte multi-cadeia, ligações a nodos, lógica de assinaturas, compatibilidade de plugins, simulação de transações, alertas de aprovação maliciosa, proteção contra phishing, compatibilidade móvel e atualizações de versão.

Estes custos não são pontuais — são permanentes.

À medida que a regulamentação evolui e o número de utilizadores aumenta, as equipas de carteiras enfrentam maior pressão de conformidade e controlo de risco. Mesmo que uma carteira não custodie ativos dos utilizadores, pode enfrentar complexidade operacional proveniente de negociação com agregadores, integrações externas, estratégias de gestão de risco ou restrições regionais. O resultado é um paradoxo clássico: os utilizadores esperam carteiras gratuitas, simples e estáveis, mas manter esse padrão exige investimento pesado e continuado em engenharia, segurança e operações.

Por isso, quando o mercado arrefece, os projetos de carteira são frequentemente os primeiros a ser reduzidos ou encerrados. Não é por as carteiras não serem relevantes — são tão importantes que apenas equipas com escala e fluxo de caixa suficientes conseguem suportar a pressão.

Como serão as carteiras sobreviventes do futuro?

À medida que o setor de carteiras se consolida, os sobreviventes terão, provavelmente, vantagens estruturais claras.

Carteiras apoiadas por exchanges

Estas contam com tráfego natural de utilizadores, acumulação de ativos, cenários de transação e reconhecimento de marca. Podem operar a carteira como parte de uma plataforma financeira mais ampla, sem necessidade de que a própria carteira seja rentável de forma independente.

Carteiras de cadeias públicas ou grandes ecossistemas

Apoiadas por ecossistemas robustos, os utilizadores recorrem a estas carteiras não só para armazenar ativos, mas para aceder à principal rede de aplicações de determinada cadeia.

Carteiras de nível de sistema ou pontos de entrada por defeito

Quem controla o navegador, o dispositivo móvel, a ferramenta de pagamento ou o ponto de entrada de uma super app usufrui dos custos de aquisição de utilizadores mais baixos.

Carteiras com diferenciação clara

Por exemplo, aquelas focadas na custódia institucional, grafos sociais, abstração de contas, interações nativas com cadeias específicas ou carteiras com vantagens marcantes em segurança e experiência do utilizador.

Neste sentido, a carteira do futuro não será uma startup independente — será uma camada de interface dentro de um ecossistema maior. É a primeira interface que os utilizadores veem, mas a verdadeira vantagem competitiva reside na distribuição, profundidade de ativos, capacidades de negociação e recursos de plataforma.

Conclusão

A recente vaga de encerramentos de projetos de carteira não significa que as carteiras perderam valor. Revela, sim, que o setor de carteiras Web3 ultrapassou a fase do “qualquer um pode construir um gateway”.

As carteiras foram, em tempos, a direção mais imaginativa do setor — vistas como portais de utilizador, contas de ativos, gateways sociais, contentores de identidade on-chain ou até ponto de partida para a próxima geração de super apps.

Agora, o mercado coloca questões mais exigentes: Consegue reter utilizadores? Tem receitas estáveis? Consegue suportar custos de segurança e manutenção? Tem as capacidades de plataforma para competir a longo prazo?

O verdadeiro sinal por trás do encerramento de carteiras é que o setor está a passar do mito do ponto de entrada para a realidade da infraestrutura. As carteiras que sobreviverem serão menos, mas mais robustas — mais estáveis, mais sólidas e mais integradas em plataformas.

Para o setor, isso não é necessariamente negativo. Quando um setor ultrapassa a fase do “todos podem construir”, normalmente significa que está a entrar num ciclo competitivo verdadeiramente maduro.