À medida que o DeFi evolui de rendimentos voláteis para retornos mais estáveis, os ativos de baixo risco—como títulos do Tesouro dos EUA e fundos do mercado monetário—tornam-se os novos motores de crescimento na blockchain. A Ondo Finance surge neste contexto, recorrendo a produtos estruturados para trazer retornos financeiros tradicionais para a blockchain e proporcionar aos utilizadores fontes de ganhos mais previsíveis.

Numa perspetiva mais abrangente, o token ONDO não é apenas um instrumento de governança do protocolo; representa uma ponte essencial entre o capital on-chain e as finanças tradicionais. O seu modelo económico conjuga “ganhos reais do lado dos ativos + incentivos ao nível do token do protocolo”, assinalando a transição do DeFi de modelos baseados em liquidez para uma estrutura de longo prazo orientada para retornos e crescimento de ativos.

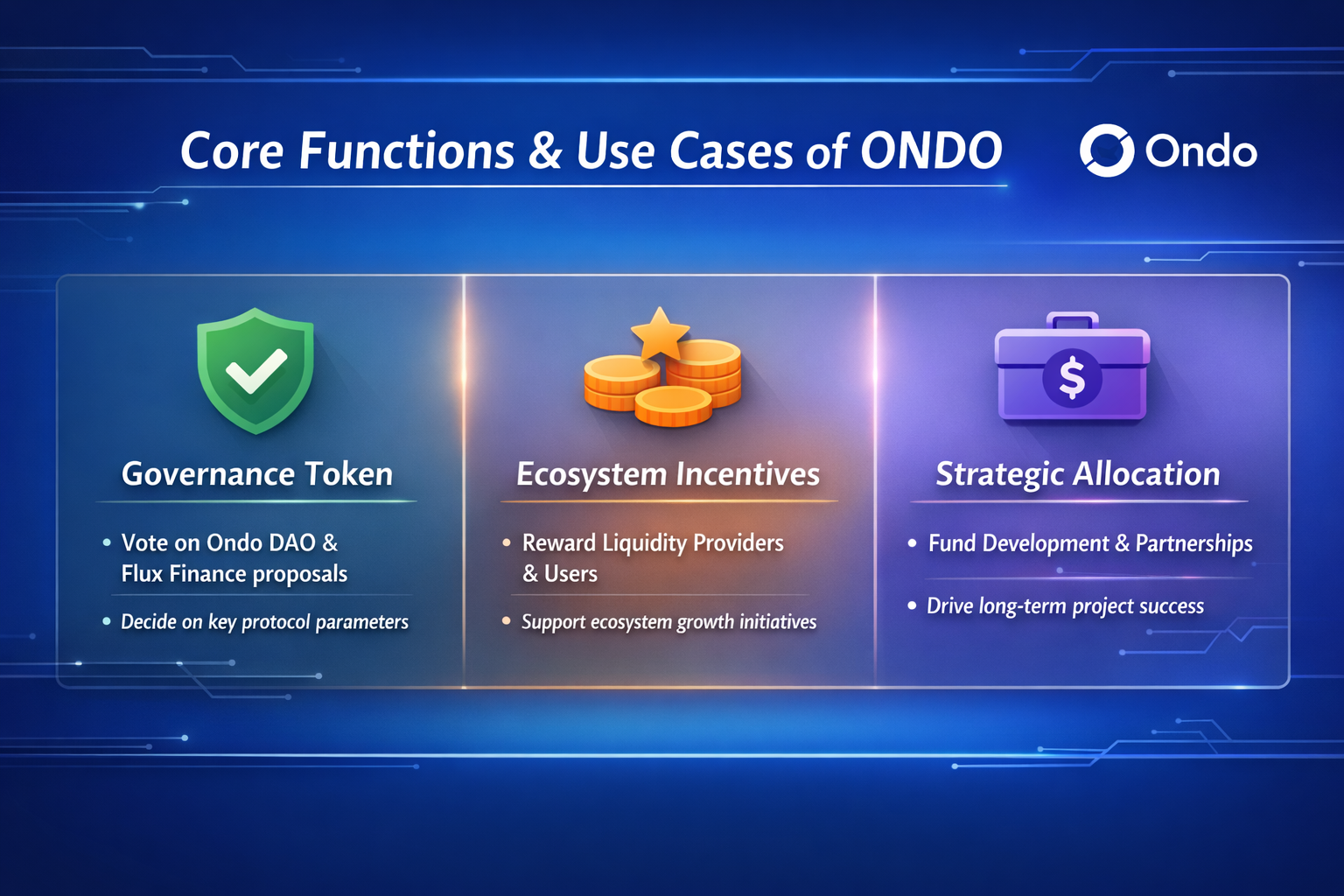

Funções principais e utilizações do token ONDO

No ecossistema da Ondo Finance, o token ONDO assume múltiplos papéis. A sua conceção vai além da função de pagamento ou incentivo, centrando-se na governança do protocolo, incentivos ao ecossistema e captação de valor.

-

O ONDO é o principal credencial de governança. Os detentores podem participar em decisões-chave do protocolo, como lançamentos de produtos, alocação de ativos, estruturas de comissões e parâmetros de controlo de risco. Assim, a direção do protocolo é determinada pela comunidade e pelos stakeholders, e não por entidades centralizadas.

-

O ONDO impulsiona os incentivos do ecossistema. O protocolo utiliza recompensas em tokens para motivar os utilizadores a fornecer liquidez, utilizar produtos e construir o ecossistema—criando um ciclo de crescimento positivo. Por exemplo, em produtos RWA (como fundos de títulos do Tesouro dos EUA on-chain), os primeiros participantes podem receber incentivos ONDO adicionais para compensar custos de liquidez e de confiança.

-

O ONDO proporciona potencial de captação de valor. À medida que os ativos sob gestão (AUM) do protocolo aumentam e as receitas de comissões crescem, o token pode ser associado ao rendimento do protocolo através de mecanismos como buybacks, dividendos ou staking, assegurando um suporte de valor a longo prazo.

Emissão, distribuição e mecanismos de incentivo do token

A tokenomics do ONDO foi concebida como um “sistema de alocação de recursos de governança de longo prazo”, cujo objetivo central é transferir gradualmente o controlo do protocolo para a comunidade, mantendo incentivos sustentados para a expansão do ecossistema.

O mecanismo de emissão do ONDO estabelece um fornecimento total fixo de 10 mil milhões de tokens, sem modelo de inflação—ou seja, o protocolo não irá diluir o capital dos detentores existentes através de emissões adicionais. Esta abordagem privilegia a estabilidade da oferta a longo prazo, tornando o valor do token dependente do crescimento do ecossistema e da procura pela governança, em vez de incentivos inflacionistas.

A estrutura de distribuição do ONDO apresenta alocações proporcionais bem definidas e um mecanismo de desbloqueio prolongado:

-

Crescimento do ecossistema (aprox. 52,1%): Incentiva a participação dos utilizadores, expansão de parceiros e desenvolvimento do ecossistema—a maior quota.

-

Desenvolvimento do protocolo (aprox. 33,0%): Destinado à equipa, programadores e desenvolvimento técnico de longo prazo.

-

Vendas privadas (aprox. 12,9%): Distribuído a instituições de investimento em fase inicial e apoiantes estratégicos.

-

Venda de acesso à comunidade (aprox. 2,0%): Disponibilizado a um universo mais amplo de utilizadores.

No lançamento, o fornecimento em circulação do ONDO é de cerca de 14,3%, ficando o restante sujeito a bloqueios específicos por categoria durante um ano, seguidos de desbloqueios lineares ao longo de vários anos (até cinco anos). Esta estrutura controla a pressão vendedora de curto prazo e reforça o alinhamento de interesses a longo prazo.

Os mecanismos de desbloqueio variam consoante a categoria de participantes:

-

Equipa e principais contribuintes: Período de bloqueio até cinco anos.

-

Investidores Seed e Série A: Normalmente um ano de bloqueio seguido de 48 meses de desbloqueio linear.

-

Quota de venda à comunidade: Períodos de bloqueio e desbloqueio mais curtos para potenciar a liquidez de mercado.

Importa referir que a lógica de incentivos do ONDO não assenta no modelo de mineração de liquidez com elevada inflação, típico do DeFi tradicional. Em vez disso, a participação é promovida por alocações do fundo do ecossistema e controlo de governança. Por exemplo, a DAO pode votar sobre a forma de utilização dos tokens para incentivar produtos, mercados ou parceiros específicos, permitindo uma alocação de recursos mais eficiente.

De forma geral, a distribuição e os mecanismos de desbloqueio do ONDO centram-se em três objetivos fundamentais:

-

Alinhamento de incentivos a longo prazo: Períodos de desbloqueio prolongados vinculam os participantes principais.

-

Crescimento orientado para o ecossistema: Mais de metade dos tokens é destinada à expansão do ecossistema.

-

Alocação orientada pela governança: A utilização dos recursos é definida pela DAO.

Esta estrutura posiciona o ONDO como um “credencial de capital de governança para plataformas de gestão de ativos on-chain”, e não apenas como um token de incentivo à liquidez, refletindo os padrões mais elevados de estabilidade e eficiência do capital a longo prazo do setor RWA.

Os detentores de ONDO podem participar diretamente nas decisões do protocolo através da governança on-chain, que normalmente envolve três etapas: proposta, votação e execução.

Na fase de proposta, os utilizadores que detenham uma determinada quantidade de ONDO podem apresentar propostas de governança—como a inclusão de novas categorias de ativos, ajuste de modelos de distribuição de ganhos ou otimização dos mecanismos de controlo de risco. As propostas devem cumprir requisitos mínimos para evitar spam e garantir a eficiência da governança.

Na fase de votação, os detentores de tokens votam de forma ponderada de acordo com as suas detenções. Embora este mecanismo aumente a eficiência do capital, pode também conduzir ao “domínio das baleias”, pelo que alguns protocolos recorrem à votação delegada ou quadrática para otimizar os resultados.

Na fase de execução, as propostas aprovadas são automaticamente executadas por contratos inteligentes ou implementadas pela camada de execução da governança, garantindo transparência e verificabilidade.

Importa salientar que a governança do ONDO não se limita ao ajuste de parâmetros; inclui também a seleção e gestão de ativos do mundo real (RWA). Por isso, os participantes na governança devem possuir competências financeiras, além das operacionais on-chain.

Valor de mercado e potencial de longo prazo do token ONDO

O valor de mercado do ONDO depende essencialmente de duas variáveis: os ativos sob gestão (AUM) do protocolo e a sua capacidade de gerar ganhos reais.

Com a rápida expansão do setor RWA, mais capital está a ser transferido do DeFi de alto risco para ativos de baixa volatilidade e rendimentos previsíveis. Ao trazer ativos tradicionais como títulos do Tesouro dos EUA para a blockchain, a Ondo Finance assume um papel central nesta transição.

Os principais motores de valorização do ONDO incluem:

-

Expansão da escala de ativos: O crescimento do AUM aumenta as comissões de gestão.

-

Entrada de capital institucional: A procura de produtos RWA em conformidade por parte de instituições financeiras tradicionais intensifica-se.

-

Expansão do ecossistema: Mais aplicações on-chain integram os produtos de ativos da Ondo.

-

Otimização do mecanismo do token: Mecanismos de staking, buybacks ou distribuição de rendimento.

A longo prazo, se a Ondo consolidar capacidades estáveis de gestão de ativos e continuar a integrar ativos do mundo real num enquadramento de conformidade, o token poderá assumir características semelhantes a “capital de plataforma de gestão de ativos on-chain”.

Análise de risco e retorno do investimento em tokens ONDO

Apesar das utilizações claras e da lógica de crescimento do ONDO, o investimento comporta riscos multifacetados.

-

Risco regulatório: O setor RWA envolve ativos financeiros tradicionais, e a conformidade depende fortemente das políticas regulatórias de cada país e região. O endurecimento regulatório pode afetar a emissão de produtos e a participação dos utilizadores.

-

Risco de ativos: Ativos como títulos do Tesouro dos EUA são considerados de baixo risco, mas não isentos de risco; flutuações nas taxas de juro e alterações de liquidez podem impactar os retornos.

-

Risco do modelo do token: Um desenho de incentivos inadequado pode provocar maior volatilidade do preço do token ou até perda de liquidez.

-

Risco de concorrência de mercado: Com o aquecimento do setor RWA, mais protocolos entram no mercado, exigindo que a Ondo mantenha vantagens competitivas em produto e estrutura.

Os potenciais retornos do ONDO resultam principalmente de duas fontes:

Assim, o perfil risco-retorno do ONDO assemelha-se a uma combinação de “ativos de elevado crescimento + base de rendimento estável”.

Conclusão

O modelo económico do token ONDO representa um passo evolutivo essencial para a integração do DeFi com ativos do mundo real, centrando-se num crescimento sustentável através da combinação de incentivos de token e ganhos reais.

Ao contrário dos modelos iniciais de DeFi baseados em incentivos inflacionistas, a Ondo privilegia a qualidade dos ativos, a estabilidade dos rendimentos e a eficiência do capital a longo prazo—proporcionando vantagens estruturais no mercado atual.

Com a maturação do setor RWA, a capacidade do ONDO para estabelecer valor duradouro enquanto “plataforma de gestão de ativos on-chain” dependerá do seu desempenho contínuo em conformidade, conceção de produto e crescimento do ecossistema. Isto é não só um teste ao modelo do token, mas também uma etapa fundamental na ligação entre DeFi e finanças tradicionais.