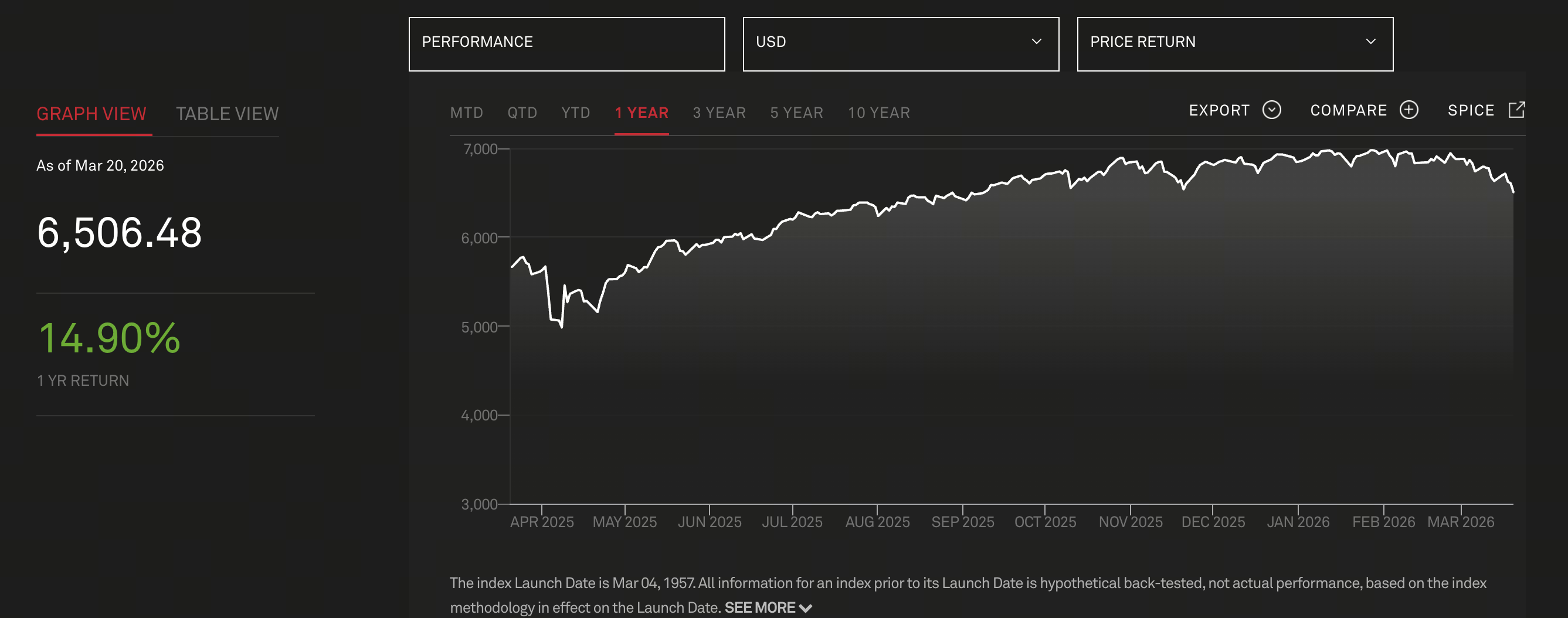

Fonte da imagem: Índice S&P 500

Fonte da imagem: Índice S&P 500

Em março de 2026, Tom Lee, cofundador da Fundstrat, reafirmou numa entrevista aos media que mantém inalterada a sua meta para o S&P 500 no final do ano, nos 7 700 pontos. Esta projeção integra a sua visão de mercado de longo prazo — não se trata de uma revisão pontual.

Sublinhou que esta meta é uma “estimativa conservadora”, baseada apenas numa expansão moderada do rácio preço/lucro, excluindo cenários de flexibilização extrema da liquidez ou de crescimento explosivo dos resultados.

Em simultâneo, apresentou uma ideia que gerou amplo debate no mercado: Historicamente, a guerra tem sido frequentemente uma oportunidade de compra.

A lógica de Tom Lee não resulta apenas do sentimento; assenta em três mecanismos essenciais:

-

Os mercados antecipam o risco: As guerras tendem a desenrolar-se de forma gradual, e não a surgir de repente. O mercado começa a ajustar os preços dos ativos antes do início formal dos conflitos.

-

O prémio de risco diminui após dissipar-se a incerteza: Assim que o conflito se concretiza e o pior cenário se confirma, o mercado entra numa fase de “certeza restaurada”.

-

A política e a liquidez tendem a virar-se para o estímulo: Em contexto de guerra, as políticas orçamental e monetária procuram geralmente estimular a economia, sustentando os preços dos ativos.

Assinalou que, nas últimas oito grandes guerras, os mercados formaram normalmente um fundo logo no início do conflito, e não apenas após o seu termo.

Revisão histórica: A relação cíclica entre a guerra e o mercado acionista

Os dados históricos demonstram que o impacto da guerra no mercado acionista decorre em fases distintas:

-

Fase inicial (escalada): A volatilidade do mercado intensifica-se, os ativos de risco desvalorizam

-

Fase intermédia (eclosão): O pânico atinge o máximo, os mercados estabilizam gradualmente

-

Fase final (estímulo político): A reconstrução económica e a expansão orçamental impulsionam a valorização

Por exemplo, durante a Segunda Guerra Mundial e a Guerra do Golfo, o mercado acionista estabeleceu um fundo logo na fase inicial do conflito.

Este fenómeno demonstra que o mercado está mais atento às “mudanças nas expectativas” do que ao evento em si.

Estrutura de mercado atual: O risco já estará refletido nos preços?

Tom Lee destacou que o mercado atual não se encontra numa fase de “risco não absorvido”; pelo contrário, já sofreu um ajustamento estrutural:

-

Setor energético: Três anos de mercado baixista

-

Setor financeiro: Fraqueza persistente

-

Gigantes tecnológicas (MAG-7): Em ciclo de ajustamento

Estes setores representam, em conjunto, cerca de 70% do S&P 500, o que indica que o mercado como um todo já realizou uma redução significativa do risco.

Além disso, a subida parabólica do ouro antes do conflito sinaliza que o capital já migrou para ativos de refúgio. O mercado não ignora o risco — já o absorveu.

Variáveis macro: liquidez, taxas de juro e expectativas de resultados

A meta dos 7 700 pontos assenta não só no sentimento ou no precedente histórico, mas em três grandes variáveis macroeconómicas:

-

Ciclo de liquidez: Se a Reserva Federal terminar o aperto ou iniciar uma política expansionista, dará um apoio determinante ao mercado acionista.

-

Crescimento dos lucros empresariais: Os avanços em IA e automação estão a impulsionar a produtividade, criando oportunidades de crescimento estrutural dos resultados.

-

Expansão das valorizações: Com a descida das taxas de juro, o mercado está disposto a atribuir múltiplos de valorização mais elevados.

Setores e fluxos de capital: quem pode liderar a próxima subida?

Sob a perspetiva da estrutura de capital, o próximo movimento ascendente poderá surgir de três direções:

-

Setores de tecnologia e IA: Permanecem como narrativa central

-

Indústrias tradicionais que já ajustaram substancialmente: Potencial para recuperação das valorizações

-

Regresso do capital institucional: Após a redução de risco anterior, as posições mantêm-se relativamente baixas

Importa referir que uma subida do mercado não implica necessariamente um “bull market” generalizado. Pode manifestar-se como rotação estrutural e nichos de desempenho acentuado.

Riscos e incertezas: o mercado não está unilateralmente otimista

Apesar de Tom Lee se manter otimista, a sua análise não implica ausência de risco:

-

Os conflitos geopolíticos podem agravar-se

-

Um ressurgimento da inflação pode limitar a flexibilidade da política monetária

-

Valorizações excessivas em IA podem motivar correções

-

Caso os lucros empresariais desiludam, a base para as subidas enfraquece

Assim, a ideia de que “a guerra é um ponto de compra” deve aplicar-se a alocações faseadas e incrementais — não a tentativas cegas de apanhar o fundo.

Projeção futura: o caminho do S&P 500 até aos 7 700

Com base na informação atual, o percurso do S&P 500 até aos 7 700 poderá envolver:

-

Volatilidade de curto prazo (impulsionada pelo risco geopolítico)

-

Estabilização a médio prazo (risco já absorvido)

-

Subida de longo prazo (impulsionada pela liquidez e pelos lucros)

Durante este processo, a narrativa do mercado vai passar gradualmente do “risco” para a “oportunidade”. “No final, o foco do mercado não está na crise em si, mas no potencial de crescimento que se segue.”

Conclusão

A previsão de Tom Lee para os 7 700 pontos do S&P 500 não é apenas um cenário otimista, mas uma avaliação abrangente baseada em padrões históricos, estrutura de mercado e variáveis macroeconómicas.

A ideia de que “a guerra é um ponto de compra” revela uma lógica mais profunda: os movimentos ascendentes do mercado surgem muitas vezes da incerteza, e não da certeza.

Para os investidores, o essencial não é julgar a guerra em si, mas identificar:

-

Quando o risco está refletido nos preços

-

Quando a liquidez muda de direção

-

Quando os resultados se concretizam

Só quando estes três fatores convergirem é que uma verdadeira subida do mercado poderá materializar-se.