Após o colapso do mercado a 11 de outubro, o setor cripto manteve-se letárgico, com market makers e investidores a sofrerem perdas significativas. A recuperação do capital e da confiança exigirá tempo. Contudo, a volatilidade e as novas oportunidades permanecem constantes no universo cripto, pelo que continuamos otimistas quanto ao futuro. A tendência de integração dos principais ativos cripto com as finanças tradicionais para criar novos modelos de negócio persiste e, de facto, esta integração acelera e reforça as vantagens competitivas em períodos de retração do mercado.

I. Consenso de Wall Street Ganha Força

No dia 3 de dezembro, Paul Atkins, presidente da SEC dos EUA, declarou numa entrevista exclusiva à FOX na Bolsa de Nova Iorque: “Nos próximos anos, todo o mercado financeiro dos EUA poderá migrar para a blockchain.”

Atkins destacou:

(1) O principal benefício da tokenização é permitir que, ao colocar ativos on-chain, tanto a estrutura de propriedade como as características dos ativos se tornem altamente transparentes. Atualmente, as sociedades cotadas raramente sabem com precisão quem são os seus acionistas, onde se encontram ou onde estão depositadas as suas ações.

(2) A tokenização pode também permitir liquidação “T+0”, substituindo o atual ciclo de liquidação “T+1”. Em princípio, os mecanismos on-chain de entrega contra pagamento (DVP) e receção contra pagamento (RVP) podem reduzir o risco de mercado e reforçar a transparência. O desfasamento atualmente existente entre compensação, liquidação e entrega de fundos é uma importante fonte de risco sistémico.

(3) Considera que a tokenização é o caminho inevitável para os serviços financeiros, e os principais bancos e corretoras já estão a avançar nesse sentido. Isto poderá tornar-se realidade a nível global em menos de 10 anos—talvez mesmo em poucos anos. Estamos a adotar novas tecnologias de forma proativa para garantir que os EUA se mantenham na vanguarda das criptomoedas e áreas conexas.

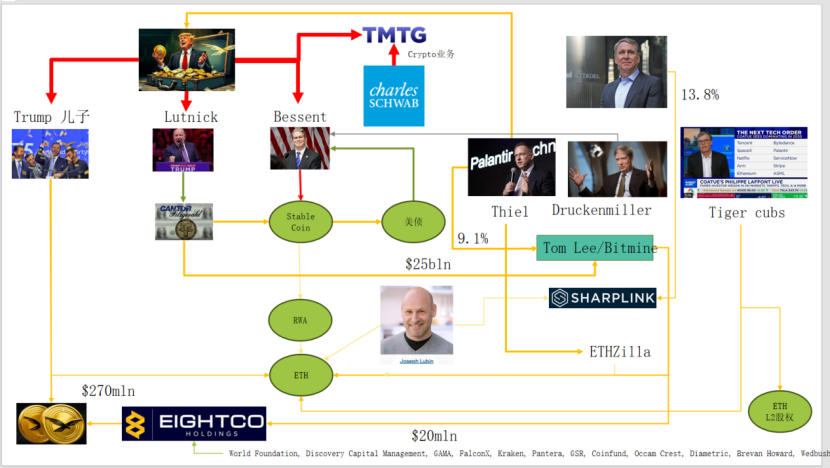

Na prática, Wall Street e Washington já estabeleceram uma rede profunda de capital cripto, formando uma nova cadeia narrativa: elites políticas e empresariais dos EUA → Treasuries dos EUA → empresas de custódia de stablecoins/cripto → Ethereum + RWA + L2.

Este gráfico ilustra como a família Trump, os market makers tradicionais de obrigações, o Departamento do Tesouro, empresas tecnológicas e empresas cripto estão interligados, com as linhas elípticas verdes a formar a espinha dorsal:

(1) Stablecoins (USDT, USDC, ativos em dólares norte-americanos que suportam WLD, etc.)

Os principais ativos de reserva são Treasuries de curto prazo dos EUA e depósitos bancários, detidos através de corretoras como a Cantor.

(2) Treasuries dos EUA

Emitidos e geridos pelo Tesouro/Bessent

Utilizados por Palantir, Druckenmiller, Tiger Cubs e outros como ativos base de baixo risco e geração de rendimento

Também são os ativos de rendimento alvo das empresas de gestão de stablecoins/treasury.

(3) RWA

Desde Treasuries dos EUA, hipotecas e recebíveis até ao financiamento habitacional

Tokenizados através de protocolos Ethereum L1/L2.

(4) Equity ETH & ETH L2

O Ethereum serve como cadeia principal para RWA, stablecoins, DeFi e AI-DeFi

As equity/tokens L2 representam direitos sobre futuros volumes de negociação e fluxos de caixa de taxas de transação.

Esta cadeia demonstra:

Crédito em dólares norte-americanos → Treasuries dos EUA → reservas de stablecoins → vários tesouros cripto/protocolos RWA → liquidação final em ETH/L2.

No que respeita ao TVL de RWA, em comparação com outras blockchains públicas que caíram após 11 de outubro, o ETH foi o único a recuperar rapidamente e a subir. O TVL atual é de 1,24 mil milhões $, representando 64,5% do total do mercado cripto.

II. Avanços na Captação de Valor do Ethereum

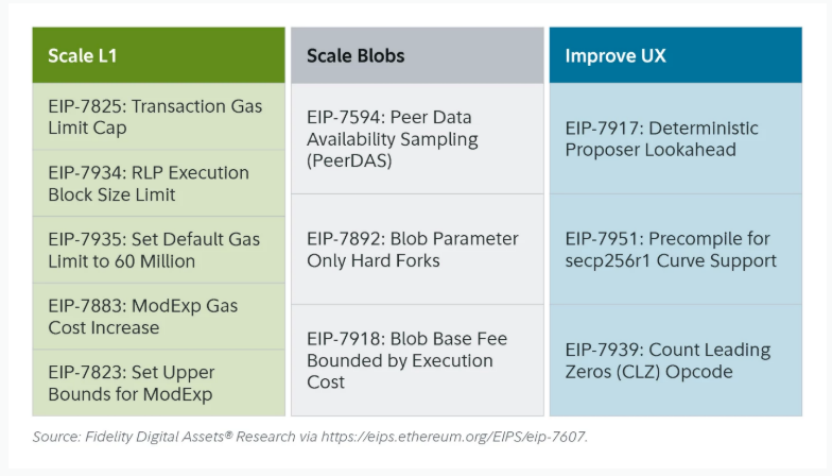

A recente atualização Fusaka do Ethereum não gerou grande agitação no mercado, mas, do ponto de vista da evolução da arquitetura de rede e do modelo económico, constitui um marco. Fusaka vai além da escalabilidade via EIPs como o PeerDAS; procura resolver a insuficiente captação de valor pelo mainnet L1 desde a ascensão do L2.

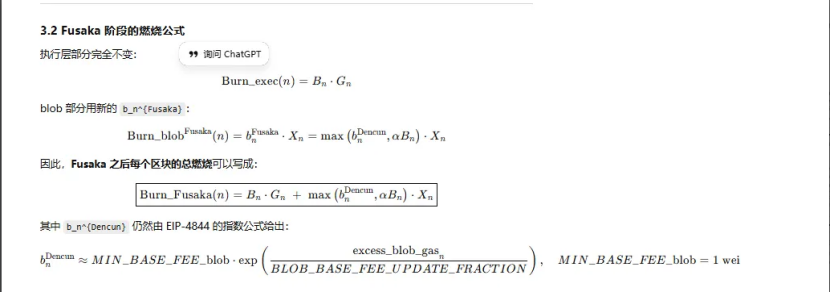

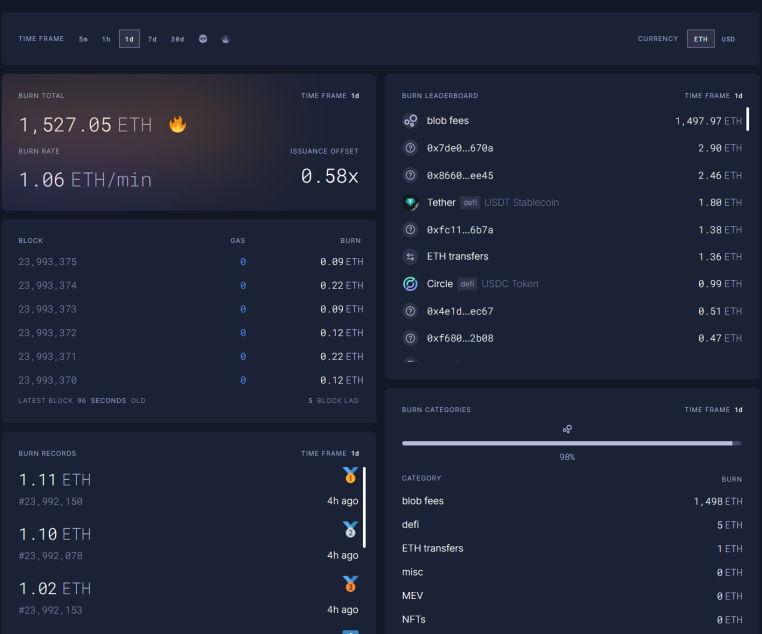

Com a EIP-7918, o ETH introduz a blob base fee como “preço mínimo dinâmico”, indexando o seu limite inferior à base fee da camada de execução L1. Os blobs têm de pagar taxas DA a um preço unitário de cerca de 1/16 da base fee L1. Isto significa que os rollups deixam de poder ocupar largura de banda dos blobs a custo quase nulo durante períodos prolongados. Estas taxas são queimadas e revertidas para os detentores de ETH.

Ocorreram três upgrades do Ethereum relacionados com “queima”:

(1) London (dimensão única): queima a camada de execução; o ETH iniciou queima estrutural baseada na utilização do L1

(2) Dencun (dupla dimensão + mercado independente de blobs): queima camada de execução e blob; dados L2 escritos em blobs também queimam ETH, mas, em baixa procura, a componente blob é quase nula.

(3) Fusaka (dupla dimensão + blob indexado ao L1): utilizar L2 (blob) obriga a pagar e queimar pelo menos uma proporção fixa da base fee L1, tornando mais estável o mapeamento da atividade L2 à queima de ETH.

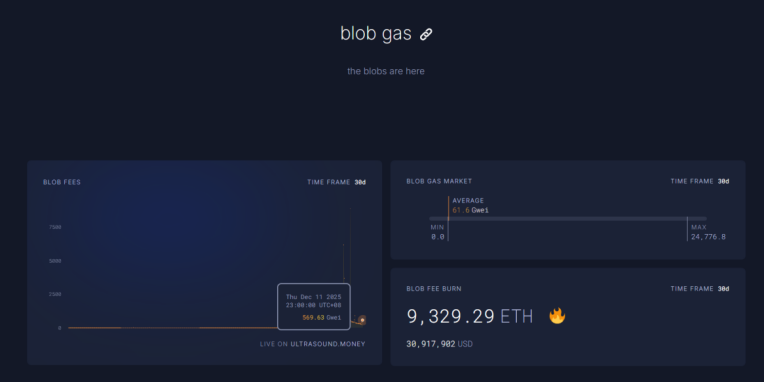

Atualmente, as taxas de blob para o período de uma hora às 23:00 de 11 de dezembro dispararam para 569,63 mil milhões de vezes o nível pré-upgrade Fusaka, com 1 527 ETH queimados num só dia. As taxas de blob representam agora 98% do ETH queimado—o valor mais elevado de sempre. À medida que a atividade em ETH L2 cresce, esta atualização poderá devolver ao ETH um perfil deflacionário.

III. Indicadores Técnicos do Ethereum Demonstram Robustez

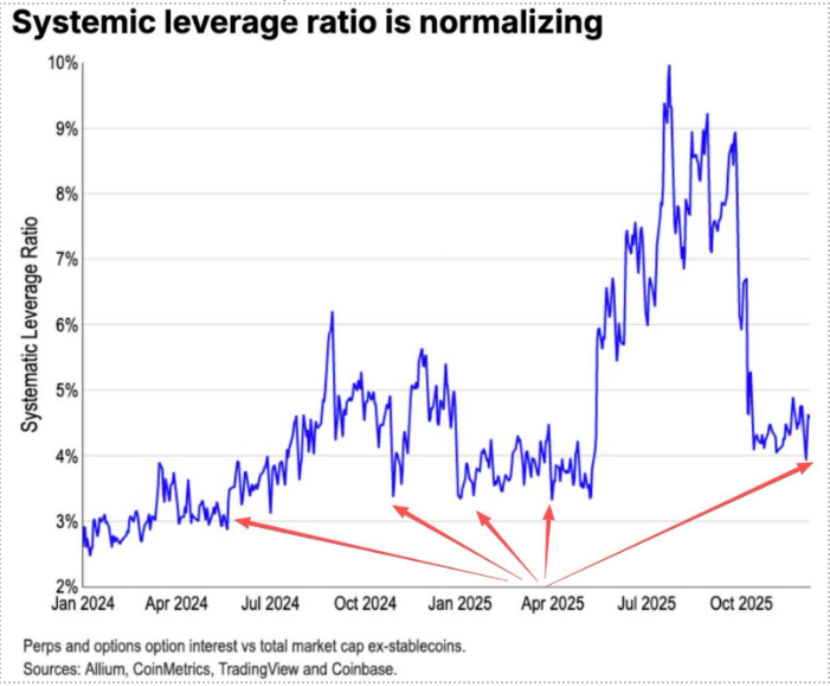

Durante a correção de 11 de outubro, as posições alavancadas em futuros ETH foram totalmente liquidadas, desencadeando liquidações em posições spot alavancadas. Muitos que não tinham convicção no ETH—including vários OGs de longa data—reduziram as suas posições e saíram. Segundo a Coinbase, a alavancagem especulativa em cripto atingiu o mínimo histórico de 4%.

Historicamente, uma fonte importante de shorts em ETH era a estratégia Long BTC/Short ETH, que normalmente apresentava bons resultados em mercados bearish. Desta vez, no entanto, o resultado foi diferente. O rácio ETH/BTC manteve-se estável desde novembro.

Atualmente, 13 milhões de ETH—cerca de 10% do fornecimento total—permanecem em exchanges, um mínimo histórico. Desde novembro, com o insucesso da estratégia Long BTC/Short ETH, a extrema ansiedade do mercado pode gradualmente criar uma oportunidade de “short squeeze”.

À medida que nos aproximamos de 2025–2026, os sinais de política monetária e fiscal dos EUA e da China tornaram-se favoráveis:

Os EUA tomarão medidas proativas, reduzindo impostos, baixando taxas e flexibilizando a regulação cripto. A China manterá uma política de flexibilização moderada e estabilidade financeira, contendo a volatilidade.

Com expectativas de flexibilização relativa tanto na China como nos EUA, e volatilidade descendente dos ativos controlada, enquanto o pânico persiste e o capital e a confiança ainda não recuperaram totalmente, o ETH mantém-se numa “zona de oportunidade” propícia à compra.

Declaração:

- Este artigo é republicado de [[](https://trendresearch.medium.com/%E5%8C%BA%E5%9D%97%E9%93%BE%E9%9D%A9%E5%91%BD-%E8%BF%9B%E8%A1%8C%E6%97%B6-%E6%8C%81%E7%BB%AD%E7%9C%8B%E6%B6%A8%E4%BB%A5%E5%A4%AA%E5%9D%8A-7ffb991b0cb1)[Trend Research](https://trendresearch.medium.com/?source=post_page---byline--7ffb991b0cb1---------------------------------------)\], com direitos de autor pertencentes ao autor original [Trend Research]. Caso tenha alguma objeção a esta republicação, contacte a equipa Gate Learn e trataremos do assunto de acordo com os nossos procedimentos.

- Declaração de exoneração de responsabilidade: As opiniões e pontos de vista expressos neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As versões deste artigo noutros idiomas são traduzidas pela equipa Gate Learn. Sem referência específica a Gate, é proibida a cópia, distribuição ou plágio do artigo traduzido.