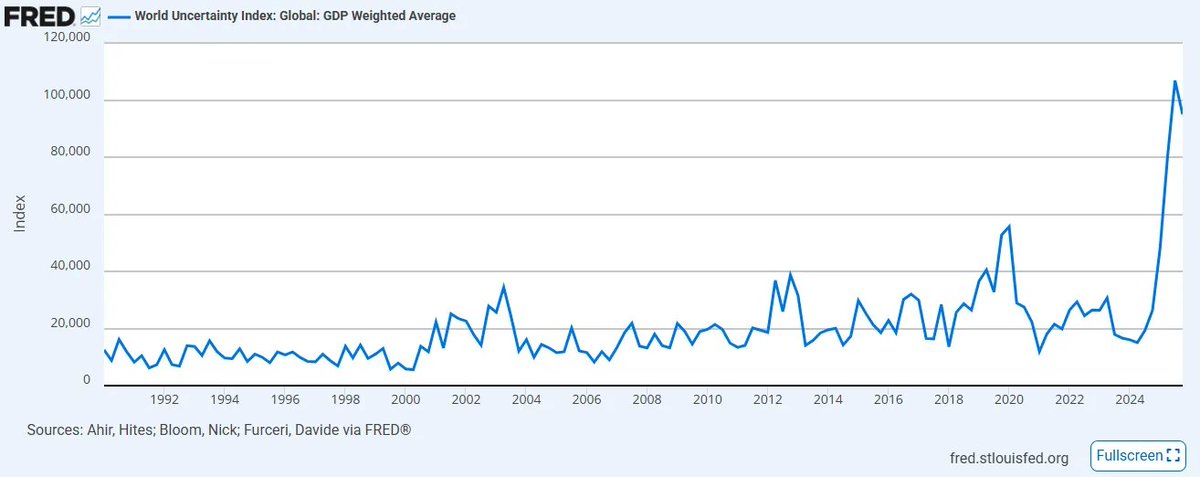

O Índice Mundial de Incerteza, elaborado pelo FMI, atingiu recentemente o seu nível mais elevado desde a sua criação em 2008. A ausência de clareza direcional e de coordenação em torno das políticas e do comércio agravou significativamente o sentimento desde o último máximo histórico, e é provável que continue a aumentar, especialmente à medida que alianças instáveis do velho mundo se veem envolvidas num conflito global sem precedentes no Médio Oriente. Simultaneamente, a adoção acelerada de tecnologias exponenciais como a IA tem apenas aprofundado a confusão, tanto entre especialistas como entre o público em geral, sobre como a deflação impulsionada pela produtividade se concilia com um quadro monetário inflacionista baseado no crédito. Para piorar, o crédito privado está a sofrer um colapso épico por ter alimentado esta frágil cadeia de abastecimento de capital ao manipular o preço do capital à custa da liquidez.

Só durante a semana passada, assistimos a:

-

O Irão nomeou Mojtaba Khamenei como novo líder supremo, enquanto o preço do petróleo bruto dos EUA disparou quase 40%, registando o maior ganho semanal desde 1983

-

A Anthropic processou o Departamento de Defesa devido à designação de “Risco na Cadeia de Abastecimento”

-

A Blackrock limitou os levantamentos do seu fundo de empréstimo direto de 25 mil milhões de dólares a 5%, após os investidores terem tentado resgatar quase o dobro desse montante

Ninguém pode prever com precisão o que irá acontecer nestas questões delicadas, pois tratam-se de acontecimentos sem precedentes (embora valha a pena notar que os três eventos acima não são independentes entre si; mais sobre isso adiante). Em momentos como este, é fundamental recuar e reavaliar não aquilo que não se sabe, mas aquilo que se sabe com absoluta certeza e que, de facto, é responsável por causar diretamente os eventos mencionados. Como Sherlock Holmes instruiu Watson, “quando eliminaste o impossível, o que resta, por mais improvável que seja, deve ser a verdade”; a tarefa, portanto, não é perseguir o desconhecido, mas ancorar-se no que já é, de forma irrefutável, verdade, diretamente na raiz do problema.

Com essa mentalidade, há três certezas para a década de incerteza que se avizinha, e que, na minha opinião, apenas se tornaram mais evidentes. Quando falo em certezas, refiro-me a eventos com 100% de probabilidade. As únicas incógnitas verdadeiras são o momento exato e, em certa medida, a gravidade, mas a chegada de cada catalisador está garantida durante as nossas vidas. E, ao ancorar-nos no que não está em questão, podemos transformar uma sensação generalizada de impotência numa convicção genuína sobre como preparar-nos para o mundo que aí vem.

Nada do que irá ler abaixo pretende ser sensacionalista. Trata-se apenas de uma compilação de factos.

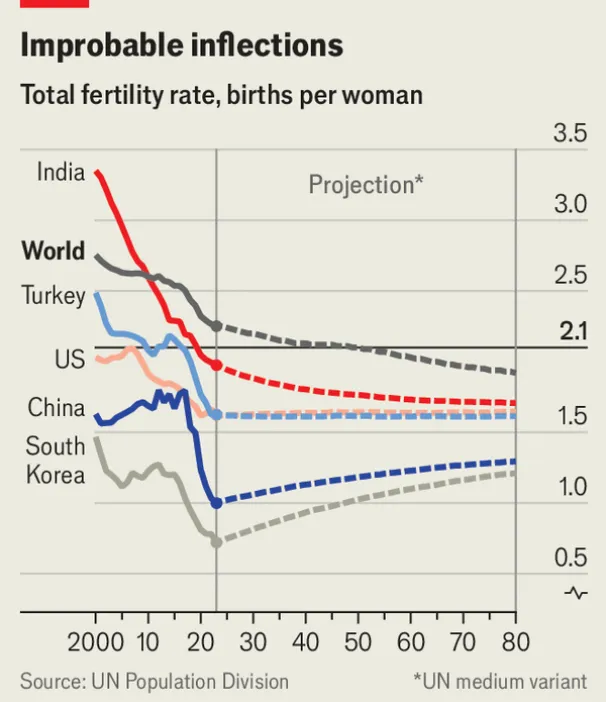

Certeza nº 1: A pirâmide demográfica global está a inverter-se, e todas as classes de ativos construídas sobre ela irão seguir o mesmo caminho

Em 2019, o Fórum Económico Mundial abalou o consenso institucional ao declarar: “Pela primeira vez na história, há mais pessoas com mais de 65 anos do que com menos de 5 anos.” Sete anos depois, e após uma devastadora pandemia global, as sociedades de todo o mundo estão a sentir o peso e a ira desta realidade, e a situação apenas se agrava.

3

3

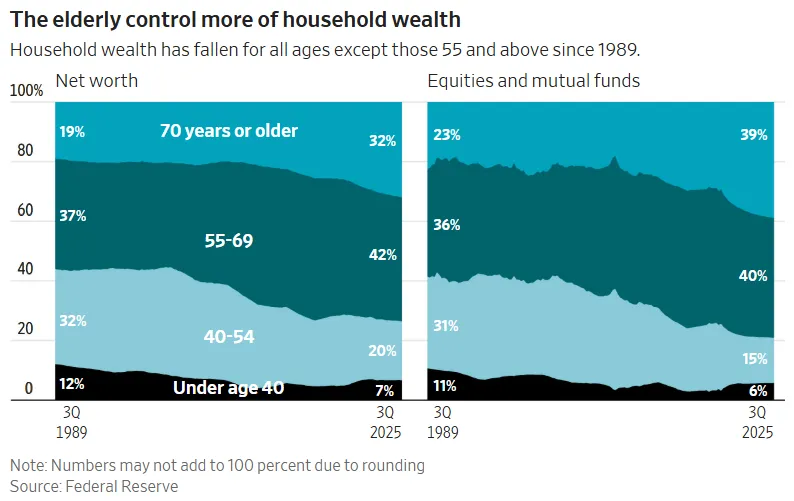

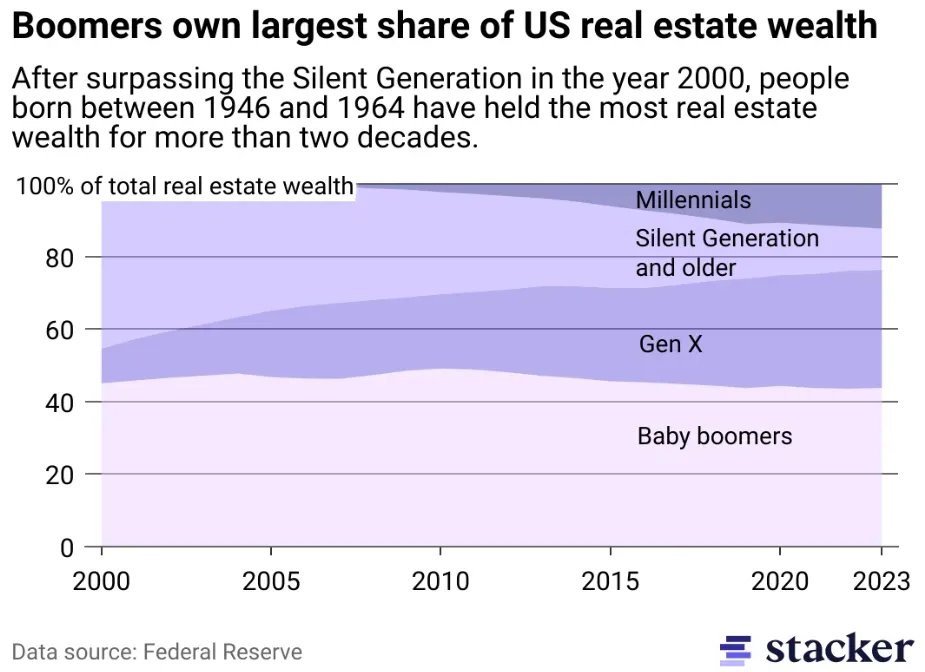

As taxas de fertilidade globais estão perigosamente próximas de cair abaixo do nível de reposição e, nos mercados desenvolvidos, esse limiar já é uma recordação distante. A diminuição das taxas de natalidade, combinada com o envelhecimento da população, irá produzir a maior taxa de dependência que a civilização humana alguma vez conheceu. Para agravar ainda mais, a gerontocracia dos países desenvolvidos acabará por necessitar de liquidez para financiar vidas cada vez mais longas. O resultado será uma enorme transferência geracional de riqueza: em que os ativos financeiros acumulados de toda uma geração envelhecida terão de encontrar liquidez suficiente para sair. Esse volume de capital é impressionante: só as ações norte-americanas têm uma capitalização de mercado total de cerca de 69 mil milhões de dólares (só os Boomers detêm aproximadamente 40 mil milhões de dólares), enquanto o imobiliário residencial dos EUA acrescenta mais 50 mil milhões de dólares (e estima-se que os Boomers e as gerações anteriores detenham entre 20 e 25 mil milhões de dólares, apesar de representarem menos de 20% da população). Em conjunto, quase 60-70 mil milhões de dólares em riqueza terão de sair do sistema de ativos de capital, e procurarão o seu caminho de saída precisamente quando as novas gerações têm cada vez menos poder de compra e pouca riqueza disponível.

4

4

Quando essa geração se tornar, inevitavelmente, vendedora forçada, quase certamente irá iniciar um período prolongado de deflação de ativos. A física subjacente ao mercado de ações é, no essencial, apenas tendências demográficas; os mercados crescem quando a população de poupadores acumuladores de ativos aumenta de forma fiável até à reforma. Nada é mais evidente do que o colapso fantástico do “crédito privado”, outra bomba de 2 mil milhões de dólares alojada em fundos de pensões, fundações, companhias de seguros de vida, todos envolvidos num negócio quase fraudulento de transformação artificial de liquidez contra os jovens.

Mas, assim que a geração mais jovem perceber que está a ser utilizada como liquidez de saída para os seus pais, simplesmente deixará de participar. Ninguém compra voluntariamente um gráfico em declínio permanente. É precisamente por isso que a administração Trump está a promover contas de investimento para crianças. É por isso que a tokenização de ações está a ser fortemente impulsionada: para facilitar ao máximo a absorção de ações norte-americanas por capital estrangeiro. E é por isso que os RIA recorrem a carteiras modeladas por computador em larga escala, sem parar para colocar a questão mais importante: porquê?

Todos estes mecanismos foram concebidos para atenuar o inevitável: não haverá procura quando os Boomers venderem de forma inelástica, a menos que se conscreva os jovens, os estrangeiros ou as máquinas. Considere o design da conta infantil Trump, que proíbe qualquer diversificação. Obrigações, ações internacionais e alternativas estão explicitamente proibidas; apenas exposição ao índice de ações dos EUA é permitida. E, após os 18 anos, a conta converte-se numa IRA, com penalizações severas para levantamentos, uma camisa de força deliberada em comparação com uma conta UTMA padrão, que concede liquidez total sem restrições na idade adulta. Torna-se evidente que esta não é, de facto, um veículo de construção de riqueza para crianças. É um canal bloqueado, de mais de quarenta anos, concebido, intencionalmente ou não, para transformar toda uma geração em liquidez de saída cativa para a anterior.

Nada será mais evidente do que no imobiliário, que está no epicentro da maior bolha de ativos de todos os tempos. Uma geração explorou a duração, acumulando deliberadamente, durante décadas, uma oferta fixa, separando os preços das casas da produtividade económica das suas comunidades. Para a maioria do imobiliário residencial e comercial (excluindo ativos de prestígio que operam numa economia completamente diferente), a acessibilidade é uma ficção. A geração cujos salários nunca acompanharam não irá comprar estas casas aos preços atuais. Para os mais afortunados, muitas propriedades serão transmitidas naturalmente aos filhos. Nos casos em que não existam, acabarão por ser vendidas num mercado com estruturalmente menos pessoas e menos formações de agregados familiares. Novamente, a aritmética é brutal e incontornável: uma deflação épica da habitação não é uma possibilidade. É uma conclusão.

Para acelerar os eventos de liquidez, esta pressão deflacionista será perversamente agravada pelo aumento dos impostos sobre imóveis, à medida que o imobiliário completa a sua transição de ativo de investimento para bem de consumo, cada vez mais indexado à inflação da despesa pública: escolas públicas, serviços sociais, infraestruturas municipais e o aumento generalizado do custo dos serviços face aos bens. Só a pressão fiscal irá forçar vendas que os mercados nunca foram concebidos para absorver. A iniciativa do Mayor Mamdani de explorar um aumento de impostos prediais em Nova Iorque não é uma anomalia; é um prenúncio do grande acordo da era do “Imposto sobre Ativos de Capital Inertes” que se aproxima, e será especialmente intensa nas cidades onde a desigualdade de riqueza já atingiu níveis que tornam o status quo politicamente insustentável. Isto leva-nos à segunda certeza.

Certeza nº 2: A desigualdade de riqueza atingirá um ponto de rutura, e o imposto sobre a riqueza será a resposta que ninguém queria

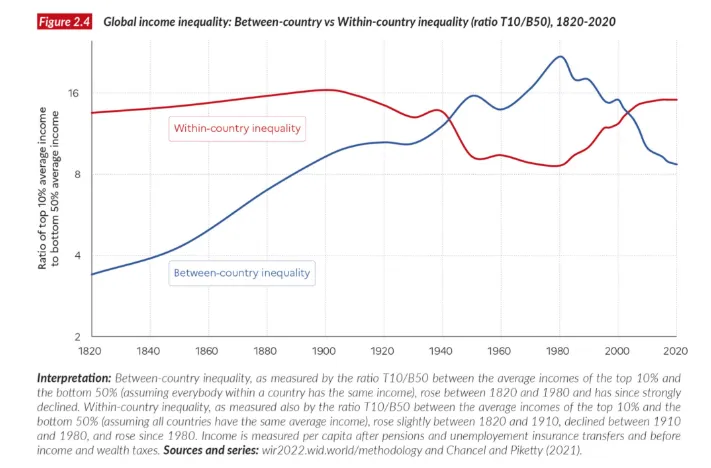

O desafio demográfico acima descrito é melhor entendido como um colapso vertical, uma pirâmide populacional que se inverte lentamente, esvaziando a base à medida que o peso dos dependentes idosos acima cresce demasiado para ser suportado. Mas, para além do colapso demográfico vertical que se avizinha, existe também um fosso cada vez mais amplo ao longo do eixo horizontal, ainda mais sinistro: a desigualdade de rendimentos.

Quando nos deparamos com manchetes como “10% da população mundial detém 76% da riqueza global” (Fonte: Relatório Mundial sobre Desigualdade das Nações Unidas 2022), é importante compreender uma distinção fundamental. Não se trata de uma história sobre alguns países ficarem desproporcionadamente ricos enquanto outros ficam para trás. Trata-se do que está a acontecer dentro de cada país, globalmente: o fosso entre os ricos e todos os outros está a aumentar em todo o lado, em todas as geografias, e a acelerar em todos os horizontes temporais mensuráveis.

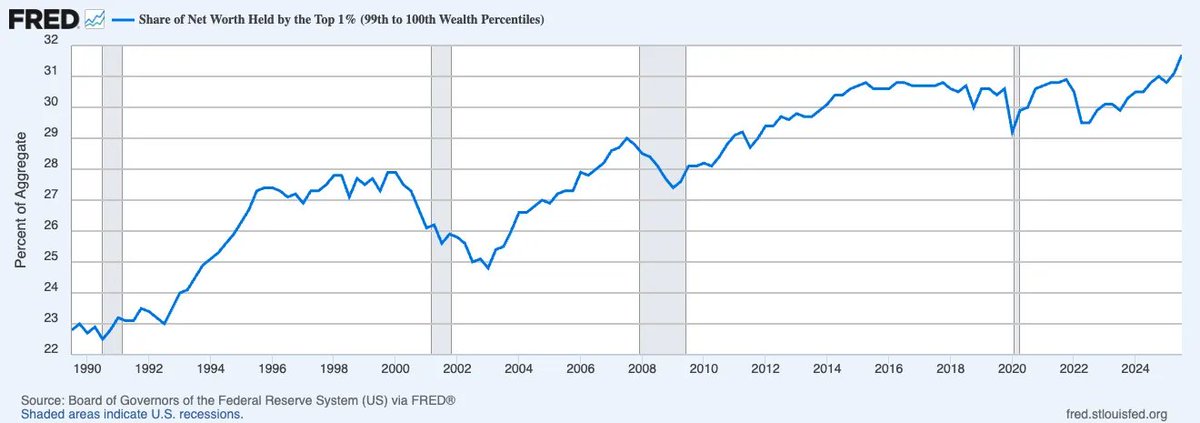

E, para ser mais preciso, como os leitores atentos já terão notado, o problema vai para além da desigualdade de rendimentos: é desigualdade de riqueza. Nunca, na história registada, houve uma maior concentração de riqueza nas percentagens superiores do que atualmente. Veja-se como a percentagem de riqueza líquida detida pelo 1% mais rico nos Estados Unidos tem aumentado de forma inexorável, aproximando-se agora de um terço de toda a riqueza nacional.

A distinção entre rendimento e riqueza é fundamental aqui. O rendimento, enquanto construção transacional, ou “dinheiro em movimento”, funciona como uma medida de produtividade à taxa de mercado. A riqueza não. A riqueza não capex é “dinheiro em repouso”: não é intrinsecamente produtiva e, num jogo de soma zero impulsionado pelo crédito, é um entrave ao fluxo monetário de que a economia depende para funcionar. Quando a riqueza se concentra como está a acontecer hoje, deixa de circular, e a velocidade do consumo que sustenta a atividade económica geral sufoca silenciosamente.

Neste cenário, sem um crescimento significativo da produtividade para criar novos recursos, um imposto sobre a riqueza, apesar da controvérsia constante, torna-se um resultado quase inevitável do niilismo fiscal. Isto porque o único mecanismo viável para reequilibrar a equação é tributar a própria riqueza, por mais impreciso ou insustentável que seja. Um imposto sobre a riqueza pode ser considerado simplesmente como o espelho da segurança social; enquanto um extrai da base para subsidiar a sobrevivência, o outro extrai do topo para a sustentar. Ambos são, à sua maneira, uma apropriação de eventos não realizados. A única diferença é a direção: um opera verticalmente (ou seja, dos jovens), o outro horizontalmente (ou seja, dos ricos).

O processo de implementação já começou. Em 12 de fevereiro de 2026, a Câmara dos Representantes dos Países Baixos aprovou uma legislação pioneira que irá impor uma taxa fixa de 36% sobre o aumento anual do valor de ações, obrigações e criptomoedas, independentemente de esses ativos terem sido vendidos. O projeto aguarda agora aprovação no Senado, onde os partidos que o apoiaram já detêm maioria, tornando a aprovação praticamente certa. Se isto é moralmente defensável, matematicamente sólido ou legalmente exequível é irrelevante, e quem se fixa nestas questões perderá completamente o enredo principal. A questão certa é muito mais simples e muito mais consequente: o que acontece quando isto chegar ao resto do mundo?

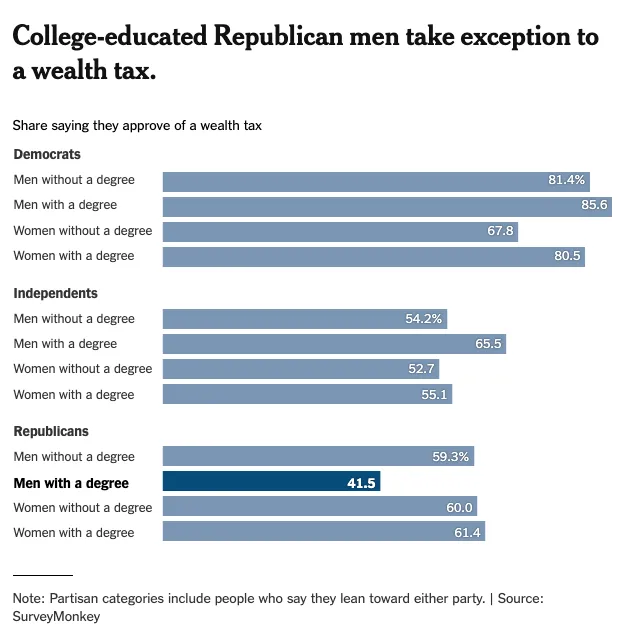

Basta olhar para o berço e último bastião do próprio capitalismo: a América. Veja-se o inquérito do New York Times sobre o sentimento público relativamente ao imposto sobre a riqueza. O apoio é praticamente universal em todos os segmentos demográficos (exceto homens com formação universitária, um grupo cada vez menor da população).

Isto é central para compreender a “cidadania” do capital. Assume-se amplamente que a liberalização das contas de capital é uma característica garantida do mundo moderno, mas os menos afortunados sabem que o capital pode ser restringido a qualquer momento, como a China, a Rússia e outros já demonstraram, quando os Estados-nação assim o decidem. O problema, historicamente, foi a defecção: quando um país impõe um imposto sobre a riqueza, o capital simplesmente foge para outra jurisdição. Mas, à medida que o niilismo fiscal se torna universal e a vontade política global converge para uma única escolha, um acordo coletivo torna-se inevitável, em que os refúgios seguros, que durante muito tempo lucraram com o dilema do prisioneiro, deixam de poder optar por não participar.

Após a decisão recente dos Países Baixos, a UE já está em discussões ativas sobre quadros de coordenação fiscal concebidos especificamente para evitar a fuga de capitais entre Estados-membros. Em meados do século XXI, o passaporte global do capital será revogado e substituído por um visto de Schrödinger que é simultaneamente válido e inválido, dependendo de quem observa e aplica. A prisão local do capital apenas irá intensificar a procura por “dinheiro externo” capaz de ultrapassar totalmente a camada de conformidade. Bem-vindo ao renascimento da economia de preço-espécie, apoiada por dinheiro forte.

Segundo o enquadramento de David Hume, expresso no seu ensaio de 1752 “Sobre o Balanço Comercial”, os investidores modernos sempre consideraram o dinheiro externo como ativos como ouro ou Bitcoin, algo sem Estado, sem jurisdição, que não responde a nenhum soberano. Mas, quatrocentos anos depois, está a emergir uma nova categoria de dinheiro externo que está a redefinir fundamentalmente a noção de vantagem comparativa. É tempo de considerar um novo ensaio para as relações internacionais: “Sobre o Balanço da Inteligência”.

Tal como Hume argumentou que os excedentes comerciais e os fluxos de ouro determinavam o poder relativo das nações, o novo determinante da vantagem comparativa será a concentração de infraestruturas produtivas de IA, especificamente quem detém o poder computacional, quem controla os dados e quem define as regras dos modelos em que tudo o resto assenta. O capital irá fluir para a supremacia da inteligência da mesma forma que outrora fluiu para a supremacia industrial, e as nações, instituições e indivíduos que perceberem isto mais cedo definirão a nova hierarquia da riqueza. Isto leva-nos à terceira certeza.

Certeza nº 3: A IA irá destruir o valor relativo do Trabalho e redefinir o valor do Capital para a economia baseada em intenções

Em Das Kapital, Karl Marx descreveu o capital como “trabalho morto que, vampiro, vive apenas sugando o trabalho vivo, e vive mais quanto mais trabalho suga.” Esta citação infame destaca a visão socialista de que o capital, na forma de trabalho acumulado, explora-se reflexivamente à medida que consome o trabalho vivo dos trabalhadores para aumentar o seu próprio valor indefinidamente.

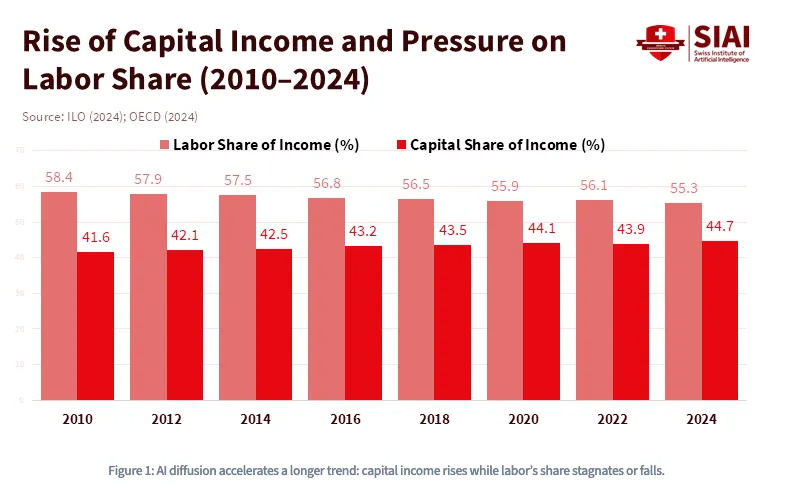

No entanto, Marx comete um erro crucial na sua análise ao enfatizar que o capital é naturalmente inerte por si só e requer o consumo constante de trabalho humano para gerar lucro. Com a ascensão meteórica do crédito e agora da inteligência artificial, estamos prestes a entrar num novo paradigma em que “o vampiro” não só é totalmente dinâmico, como ultrapassa até o trabalho humano, necessitando sobretudo do consumo constante de energia cinética para gerar lucro. Como o gráfico abaixo ilustra, esta tendência tem vindo a desenvolver-se há mais de uma década, com o aumento constante do rendimento do capital em relação à quota decrescente do trabalho, e a IA irá levá-la para além de um ponto de inflexão irreversível.

Desde 1980, a quota do trabalho no PIB dos EUA diminuiu de cerca de 65% para menos de 55%, e isso foi antes de os LLMs chegarem ao mercado. A Goldman Sachs estimou, em 2023, que a IA generativa poderia expor 300 milhões de empregos a tempo inteiro à automação.

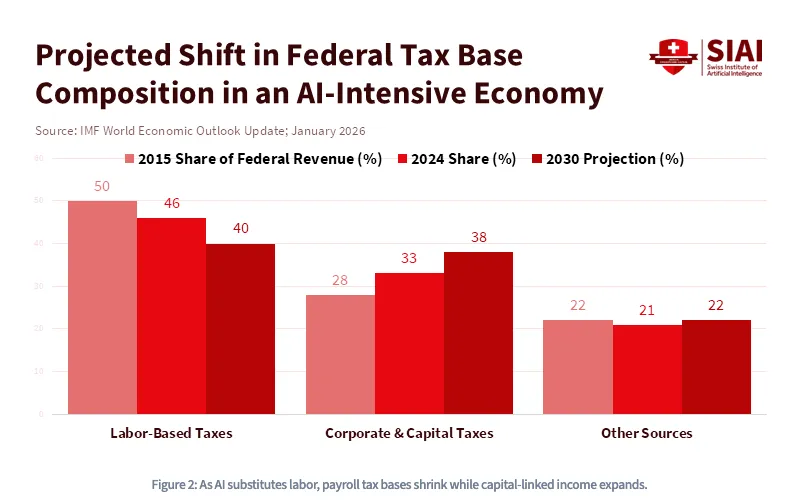

Por outras palavras, a IA não só é intensiva em capital—é destrutiva para o trabalho. O crescimento da IA irá alterar permanentemente os princípios económicos subjacentes de uma sociedade funcional, remodelando a relação entre capital e trabalho de formas irreversíveis. Mais especificamente, à medida que o custo do trabalho converge com o custo do poder computacional, irá emergir uma nova forma de guerra de capital no palco global, exigindo subsídios governamentais e políticas industriais e fiscais radicais numa escala nunca antes tentada. Neste mundo, o capital será rei. A propriedade de ativos será a única barreira entre a dignidade e a classe permanentemente desfavorecida. É precisamente por isso que o FMI projeta que, numa economia intensiva em IA, a base fiscal federal irá afastar-se dos rendimentos do trabalho e aproximar-se dos impostos sobre ganhos de capital e rendimentos corporativos.

No entanto, o próprio capital será também redefinido, pois a propriedade de ativos já não se limita apenas aos ativos financeiros. A voraz indústria da IA alimenta-se de um segundo ingrediente, que é, porventura, mais valioso e menos fungível do que a energia pura. Esse ingrediente são os dados. Especificamente, as pegadas de dados que gera diariamente e que fornecem contexto para inferência e aprendizagem. O mundo está a caminhar para um paradigma em que será atribuído valor premium aos pensamentos, atividades, comandos, gostos e, acima de tudo, intenções humanas. As suas intenções serão valiosas. Quando a intenção se tornar capital, dará origem a uma ordem económica estruturalmente diferente, em que a propriedade de ativos terá um aspeto estranhamente não-custodial, operando fora dos trilhos das instituições financeiras KYC/AML tal como as conhecemos. Os sistemas de agentes já estão a ser equipados com carteiras de criptomoedas para pagar autonomamente por poder computacional, APIs e dados. Esta é uma certeza prática num mundo em que o valor precisa de circular de forma fluida num ecossistema autónomo de sistemas de agentes que privilegiam a utilização baseada em transações explícitas, onde trabalho e capital coexistem num estado de superposição de Schrödinger.

Historicamente, os ativos financeiros mantiveram-se dentro das linhas regulatórias definidas por entidades de supervisão financeira, como a SEC, CFTC, FINRA, FASB, etc. Mas, à medida que os ativos evoluem para algo mais ontologicamente “ativo”, em que a sua pegada de dados se torna colateral e a intenção se transforma em outputs monetizáveis (à medida que os modelos de preços baseados no consumo se impõem através de produtos abertos, baseados em API, que podem incorporar contexto), os sistemas de IA irão esbater as fronteiras dos perímetros regulatórios em todas as direções. A FCC tem jurisdição porque o seu resíduo cognitivo circula no espectro. A FTC tem jurisdição porque a recolha de intenções é uma questão de proteção do consumidor. O DoD tem jurisdição porque a soberania dos dados é uma questão de segurança nacional. Ou seja, a superposição não se limita ao nível do ativo, mas alastra até à própria arquitetura regulatória. E, quando nenhuma autoridade consegue traçar uma fronteira clara sobre o que é realmente um “ativo financeiro”, a definição de dinheiro (quem o emite, quem o protege, quem o pode confiscar) torna-se a questão geopolítica mais disputada do século a nível global.

Bem-vindo à era do dinheiro agentivo.

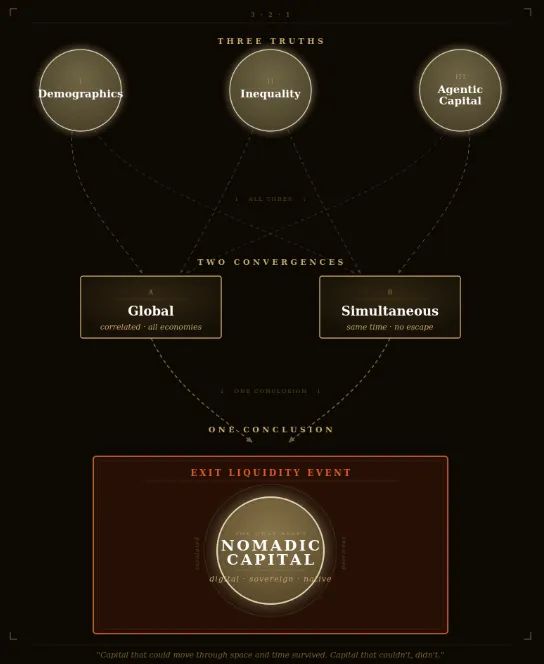

Três Certezas, Duas Convergências, Uma Conclusão

Se chegou até aqui, provavelmente sente uma inquietação—talvez se encontre novamente à deriva numa grande incerteza. Mas lembre-se: o objetivo deste ensaio é encontrar clareza. Por isso, reafirmemos juntos o pacto mais clarificador: todas estas três forças—colapso demográfico, desigualdade de riqueza e deslocamento do trabalho pela IA—vão acontecer. Não são riscos independentes a serem avaliados e cobertos isoladamente; estão a convergir simultaneamente por definição. A pirâmide está a colapsar verticalmente enquanto o chão se divide horizontalmente, e a pressão tectónica sob ambos está a ser amplificada por uma revolução tecnológica que só privilegia um elemento: o capital.

Muitos investidores tentam navegar esta incerteza oferecendo prescrições parciais para problemas parciais, uma rotação aqui, uma cobertura ali, uma aposta temática na infraestrutura de IA, uma aposta em cripto carregada de esperança. O argumento mais sedutor, e aquele que mais provavelmente manterá os investidores convencionais confortavelmente anestesiados, é a saída otimista tecnológica: que o crescimento da produtividade impulsionado pela IA irá expandir o bolo suficientemente rápido para ultrapassar o colapso demográfico. É uma visão cativante. Mas é também precisamente o tipo de raciocínio que soa sofisticado enquanto falha completamente o ponto central.

Os ganhos de produtividade nunca, na história registada, se distribuíram de forma suficientemente rápida ou equitativa para evitar as fraturas políticas e sociais que a desigualdade produz. A Revolução Industrial não impediu revoltas laborais; causou-as, mesmo enquanto criava riqueza agregada sem precedentes. E, crucialmente, a IA não é um multiplicador de produtividade neutro: é, pela sua arquitetura, um concentrador de capital. Cada dólar de produtividade que gera reverte primeiro e de forma mais duradoura para quem detém o poder computacional, os dados, o modelo. Os otimistas não estão errados ao afirmar que o bolo irá crescer. Estão errados sobre quem terá acesso a ele, e essa distinção é o cerne do argumento.

Quando se amplia suficientemente a perspetiva para perceber os verdadeiros fenómenos globais irreversíveis, a convicção direcional torna-se surpreendentemente disponível.

-

É 100% certo que a demografia global irá deteriorar-se à medida que as populações dos principais países envelhecem e contraem

-

É 100% certo que a desigualdade de riqueza irá aumentar até desencadear restrições históricas de capital tanto entre fronteiras nacionais como dentro delas

-

É 100% certo que a IA irá estruturalmente favorecer o capital em detrimento do trabalho, dando origem a uma nova forma de capital liminar numa escala nunca antes vista pela economia global

E, mais importante ainda, o denominador comum de todos os pontos converge para isto: global. Demografia geracional, alocação de ativos e custo do capital nunca estiveram tão correlacionados na história como agora, e essa correlação só se está a intensificar. Além disso, a correlação está a intensificar-se não só no espaço, mas também no tempo, à medida que a demografia da riqueza é irreversivelmente unidirecional. Isto significa que a convergência, para além de global, será também simultânea.

Em conjunto, isto cria aquilo que considero o maior problema de coordenação coletiva do século moderno: o Dilema do Prisioneiro da Liquidez de Saída Geracional. Coloca questões como:

-

Irão os jovens voluntariamente participar para “possuir uma fatia do capitalismo americano” quando também sentem que a diretiva governamental é “segurar o saco dos pais”?

-

Irão os bilionários voluntariamente aceitar ser fortemente tributados quando os seus amigos fogem para estratégias de planeamento fiscal eficiente?

-

Irão as empresas de IA voluntariamente abrandar o desenvolvimento enquanto os concorrentes mercenários continuam a distorcer o custo do capital, com ou sem si?

O equilíbrio de Nash irá surgir à medida que todos os intervenientes optam pela defecção como estratégia dominante racional, independentemente do que os outros façam, pois o preço da inação é demasiado elevado. Assim, quando chegar o momento, todos procurarão liquidez de saída ao mesmo tempo.

Este acordo faustiano de liquidez deve ser entendido não como uma mera possibilidade, nem como um risco marginal a ser modelado e coberto, mas como o evento de coordenação massiva mais previsível da história dos mercados de capital humanos. Alguns argumentarão que, num mundo deflacionista, deve-se preferir obrigações, instrumentos com juros nominais, ou ações de IA em crescimento exponencial. Talvez. Mas o meu norte é mais simples e estrutural: deve-se possuir coisas que não permitam tornar-se a liquidez de saída de alguém. Nesse enquadramento, as últimas coisas que se deve possuir, por ordem, são habitação, obrigações e ações dos EUA. Estes são instrumentos de manipulação de duração concebidos, intencionalmente ou não, como o maior roubo geracional de riqueza da história.

Aquilo que deve possuir, em vez disso, deve satisfazer as três condições simultaneamente, mas ao contrário.

-

Primeiro, o que é hoje menos detido demograficamente e tem maior potencial para ser mais detido amanhã

-

Segundo, o que tem maior probabilidade de servir como refúgio seguro sem jurisdição quando a mobilidade de capital for severamente tributada, restringida ou confiscada

-

Terceiro, o que mais se aproxima da forma de capital que um mundo autónomo e agentivo irá realmente utilizar sem intermediários para desempenhar as funções de produtividade que irão substituir o custo do trabalho humano

Quando o Império Otomano rompeu as muralhas de Constantinopla no século XV, a classe mercantil bizantina perdeu tudo o que estava denominado em confiança imperial: terras, títulos, obrigações do tesouro. Tudo desapareceu. Mas os jovens estudiosos ambiciosos e os jovens comerciantes empreendedores que transferiram a sua riqueza portátil, como manuscritos, ouro, conhecimento para Florença, acabaram por desencadear aquilo que mais tarde seria conhecido como o Renascimento.

Entre este grupo estava um jovem estudioso bizantino chamado Johannes Bessarion. Nascido em 1403 em Trebizonda, no Mar Negro, fugiu de Constantinopla com caixas de manuscritos gregos insubstituíveis, transportando essencialmente toda a herança intelectual do mundo antigo. Foi o homem que deu ao Ocidente mais livros e manuscritos no século XV, criando assim uma das primeiras “tecnologias de informação”: a Biblioteca Marciana, o primeiro repositório open-source (ou seja, biblioteca pública) da história latina europeia. Essa coleção, em Veneza, tornou-se fonte direta para Aldus Manutius, que a utilizou para imprimir as obras completas de Aristóteles e dezenas de clássicos gregos, desencadeando a revolução da imprensa que iria cascatar para a Reforma, a Revolução Científica e o Iluminismo. Este capital portátil, soberano, sem jurisdição, que Bessarion transportou através de uma fronteira, multiplicou-se em cinco séculos de civilização ocidental.

O capital que conseguiu mover-se no espaço e no tempo, sobreviveu. O capital que não conseguiu, morreu.

Isto leva-nos à conclusão final, a única decisão radical que vale a pena considerar ao enfrentar a armadilha de muitas opções convencionais:

Aquilo que deve possuir é capital nómada. Capital que é portátil ao longo das demografias do tempo, das fronteiras políticas e dos ecossistemas nativos de IA. Capital capaz de ultrapassar o Estreito Monetário de Ormuz. Nómada, no século XXI, significa digital. Os instrumentos específicos podem variar, pois pessoas com elevado grau de agência chegarão a conclusões diferentes; a

Teoria Radical de Carteira

apresenta um enquadramento viável para possuir 60% de ativos de conformidade e 40% de ativos de resistência. Mas, se seguir as três condições com disciplina deliberada—possuir o que os jovens irão eventualmente precisar, possuir o que nenhum governo pode facilmente alcançar, possuir o que a economia autónoma irá realmente transacionar—o destino torna-se menos uma previsão e mais um resultado. A incerteza transforma-se em inevitabilidade.

Existe, afinal, apenas um ativo radical na história que foi concebido desde a primeira linha de código para satisfazer todas as três condições simultaneamente. Para quem tem mentalidade de elevada agência, esta é a parte fácil.

O resto é apenas uma questão de timing.

Aviso legal:

-

Este artigo foi republicado a partir de [dgt10011]. Todos os direitos de autor pertencem ao autor original [dgt10011]. Caso existam objeções a esta republicação, contacte a equipa Gate Learn, que tratará do assunto de forma célere.

-

Aviso de responsabilidade: As opiniões e pontos de vista expressos neste artigo pertencem exclusivamente ao autor e não constituem qualquer aconselhamento de investimento.

-

As traduções do artigo para outras línguas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.