Autor: Joel John, Siddharth, Saurabh Deshpande

Compilação: Felix, PANews

Sob o impacto da IA, o setor de criptomoedas encontra-se numa fase de pessimismo. Investimentos de risco estão a diminuir, fundadores consideram transições para IA. Será que o setor de criptomoedas ainda vale a pena? Recentemente, a Decentralised.co analisou os dados de receitas dos protocolos, indicando que a avaliação de ativos cripto está a tornar-se mais racional, e que a era de altos prémios para tokens de infraestrutura terminou. Fundadores devem abandonar narrativas vazias, construir modelos de negócio baseados em receitas reais e vantagens competitivas, e conferir direitos reais aos tokens. A seguir, os detalhes:

O índice de “medo e ganância” do mercado cripto está no seu nível mais baixo da história. Ao mesmo tempo, a sua rentabilidade atingiu níveis sem precedentes. Desde 2018, a DeFiLlama rastreou cerca de 74,8 mil milhões de dólares em taxas geradas por protocolos nativos de cripto, quase metade (31,4 mil milhões) nos 18 meses de janeiro de 2024 a junho de 2025.

Após vários trimestres de melhor desempenho nos últimos oito anos, por que o setor ainda está imerso no medo?

Projetos como Entropy Protocol, Milkyway Protocol, Nifty Gateway, Rodeo, Forgotten Runiverse, Slingshot, Polynomial, Zerelend, Grix Finance, Parsec Finance, Angle Protocol, Step Finance encerraram operações nos últimos dois meses. Estes produtos operaram há anos, criados por fundadores apaixonados. Além disso, OKX, Mantra, Polygon Labs, Gemini e Binance também fizeram cortes de pessoal.

Cada vez menos pessoas participam de conferências do setor; os investidores de risco estão a migrar para IA, e desenvolvedores também se dirigem em massa para IA. Este pessimismo apocalíptico é real. “Se ainda estás na cripto, muda para IA”, tornou-se uma opinião dominante.

Mas será que realmente deves fazer isso?

Nas últimas semanas, temos refletido sobre essa questão. Quando uma nova tecnologia surge, o mercado inicialmente atribui-lhe um prémio devido à sua novidade e grande visão. No século XIX, quase 6% do PIB do Reino Unido foi investido em ações ferroviárias. Até 2026, os gastos de capital de gigantes de serviços em nuvem representarão 2% do PIB dos EUA. Mas, quando a realidade chega, as avaliações tendem a ajustar-se a valores mais racionais. O importante é se o setor consegue, após a racionalização, demonstrar seu valor real.

Este artigo analisa a evolução histórica das receitas de criptomoedas, a fidelidade dos utilizadores às fontes de receita, e a essência das vantagens competitivas no setor.

Análise dos Registos

Desde o nascimento do setor cripto, empresas nativas de cripto têm gerado receitas. Exchanges como Bitmex, Binance e Coinbase são lucrativas, embora de forma centralizada, de propriedade de poucos, e com receitas não divulgadas. Por outro lado, infraestruturas DeFi como Uniswap e Aave mudaram esse cenário, permitindo aos utilizadores ver as receitas diárias dos protocolos.

Havia a esperança de que a avaliação de tokens de negociação refletisse a atividade económica gerada por essas infraestruturas.

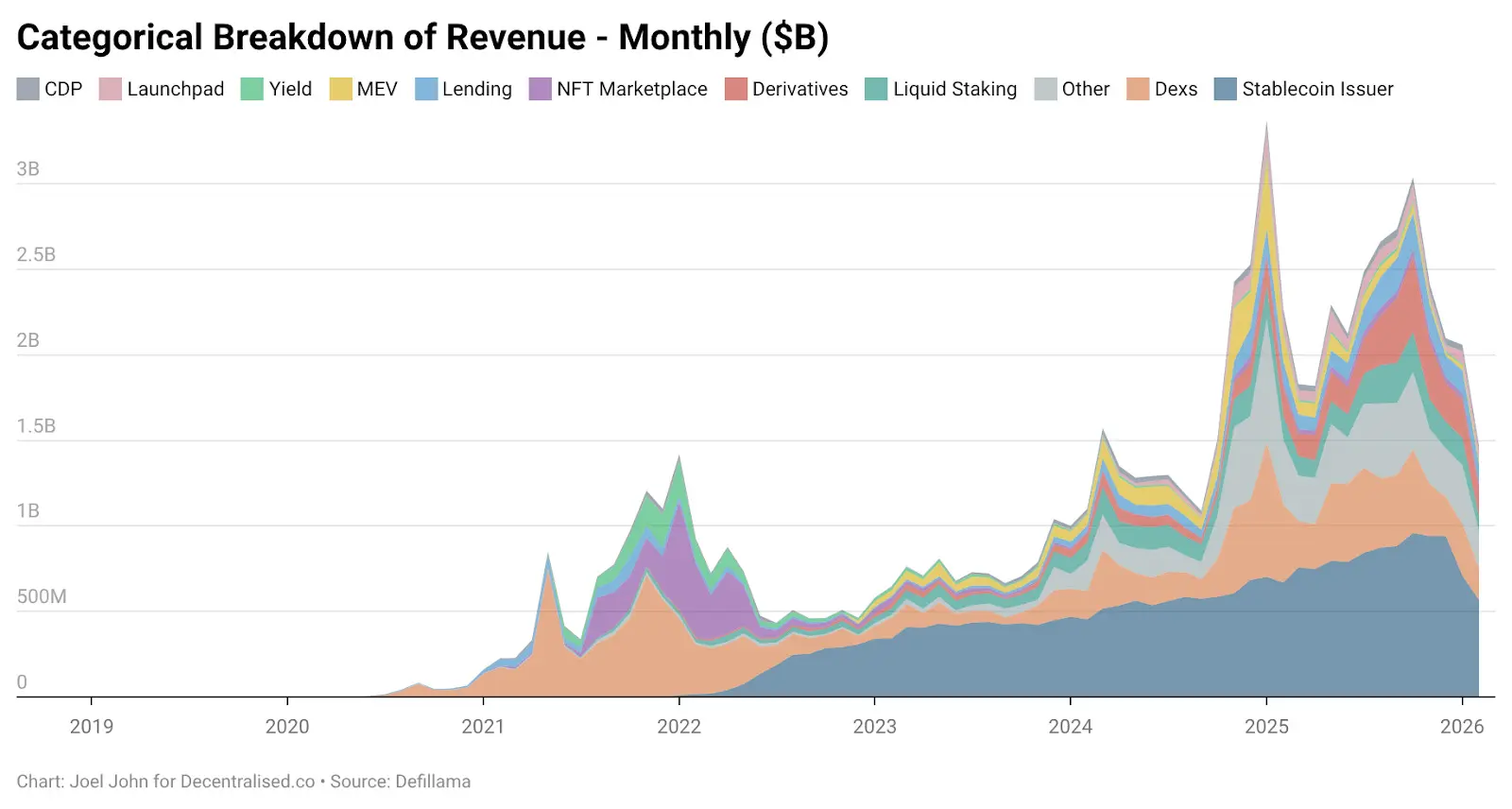

Até 2022, as receitas de DEX representavam 28,4%, totalizando 2,27 mil milhões de dólares nesse ano. O setor de empréstimos também era altamente concentrado, com Aave e Compound a responderem por 82% de todas as taxas de empréstimo. Apesar de lideranças claras, há expectativas de crescimento em protocolos emergentes que tentam ganhar quota de mercado.

A tecnologia é suficientemente inovadora, por isso as avaliações continuam elevadas.

A expansão do cripto no setor de consumo também seguiu esse ritmo. NFTs representam uma visão promissora: colocar valor cultural na blockchain. Celebridades mudaram seus avatares (PFP) no X, acreditando que isso se traduziria em aplicações em larga escala. A OpenSea gerou 1,55 mil milhões de dólares em receitas, 71,7% de todo o mercado NFT. Depois, pareceu que a avaliação de 13 mil milhões de dólares não era tão absurda, podendo evoluir para uma empresa com monopólio duradouro.

Porém, o destino e o mercado tinham outros planos. Até 2025, NFTs representavam menos de 1% do total de receitas. Vivemos um “momento Beanie Baby”, sem memórias físicas. Em contrapartida, DEXs cresceram rapidamente, mas suas avaliações não acompanharam esse crescimento. No último ano, DEXs geraram 5,03 mil milhões de dólares em taxas, enquanto plataformas de empréstimo tiveram 1,65 mil milhões. Esses setores somaram 22,9% do total, abaixo dos 33,1% de 2022.

A fatia na atividade económica encolheu, e as avaliações despencaram.

Então, qual setor cresceu? Como mudou o modelo de negócio nativo de cripto desde 2022?

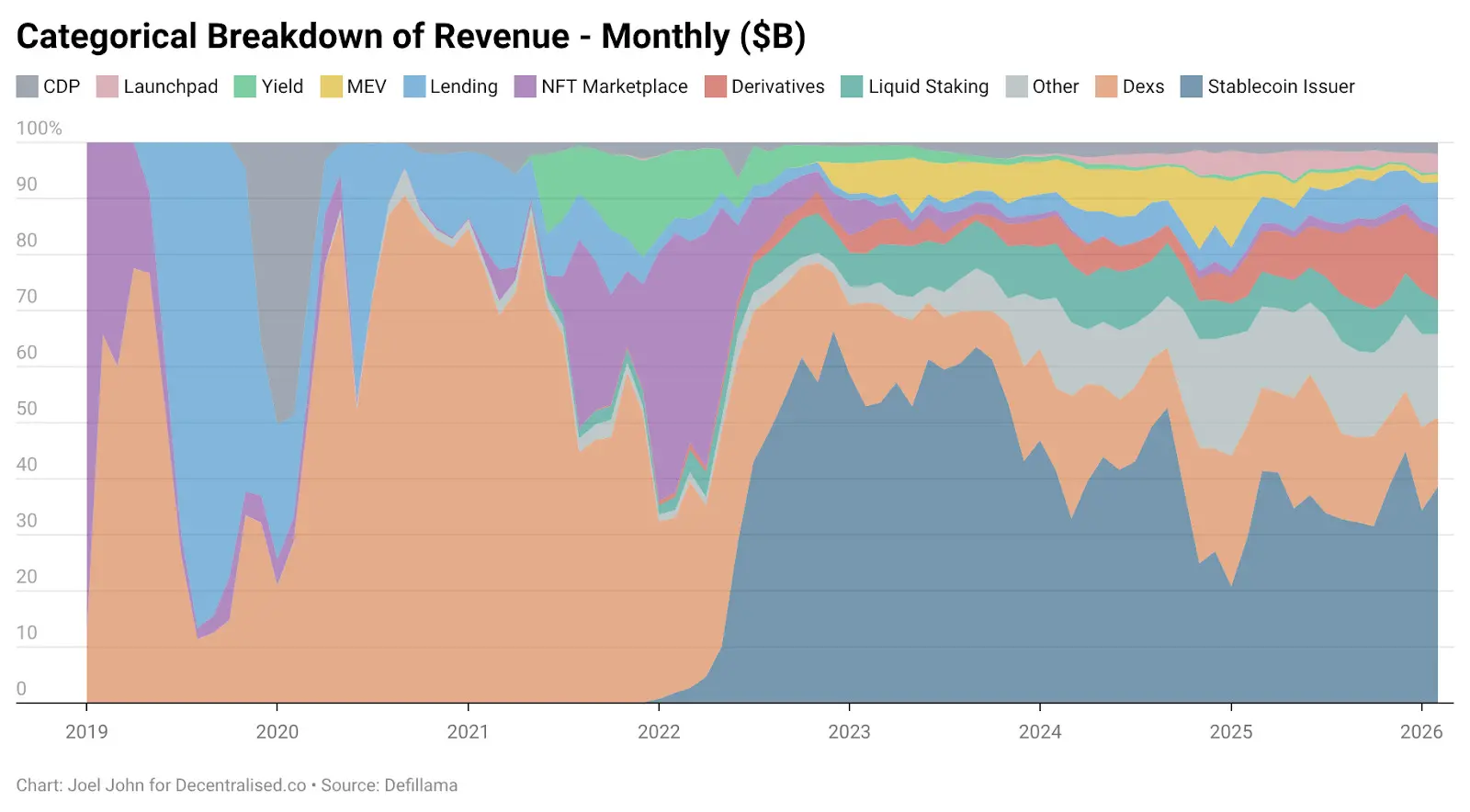

O gráfico abaixo fornece pistas.

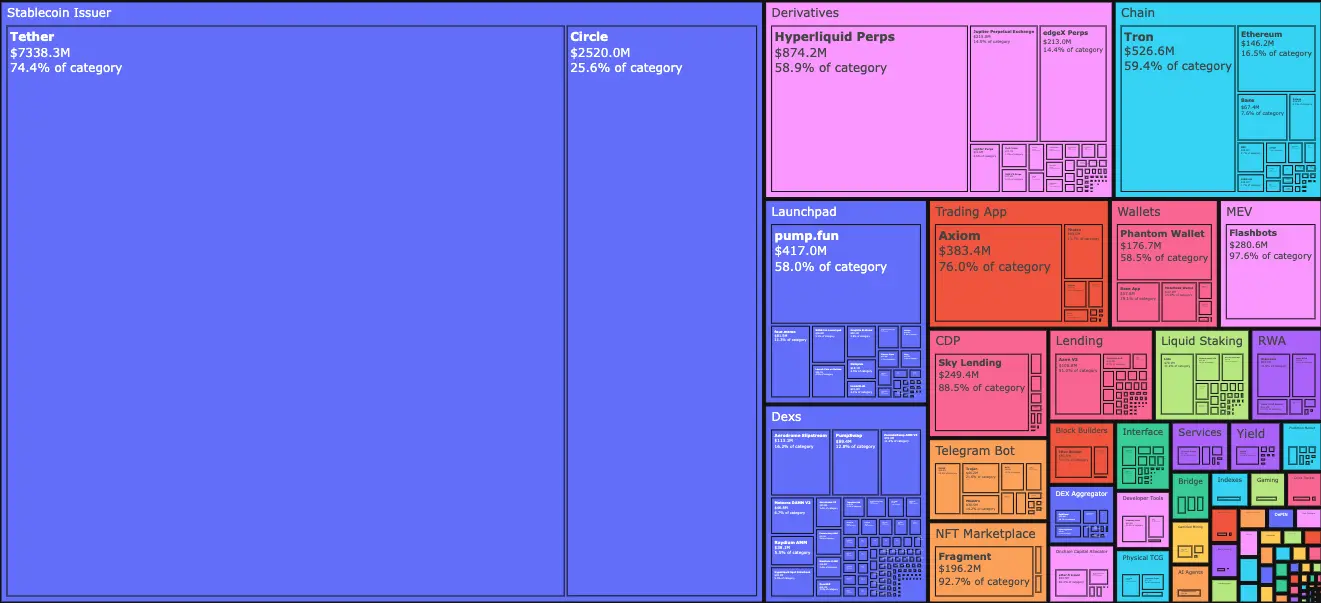

Até janeiro de 2026, os emissores de stablecoins Tether e Circle representavam 34,3% de todas as taxas. Ou seja, cada dólar ganho no setor gera 0,34 dólares para essas duas empresas. Impulsionados pelos T-bills americanos, seus rendimentos passaram de 4,95 mil milhões de dólares em janeiro de 2023 para 9,89 mil milhões em 2025. Para produtos financeiros de escala bancária, é um crescimento de startup. A receita do Tether quase triplicou a do Circle.

O seu crescimento deve-se a dois fatores principais.

Primeiro, a demanda. Países do Sul Global precisam de ferramentas para proteger-se da inflação local e facilitar a circulação de fundos. O dólar, mesmo digital, preenche essa lacuna, algo que a moeda local não consegue. A fuga de capitais é uma tendência inevitável.

Segundo, a estrutura de custos. A blockchain cobre todos os custos operacionais de uma stablecoin. Diferente de bancos tradicionais ou fintechs, Tether e Circle não precisam de uma grande equipa para emitir stablecoins na cadeia. Emitir mais 1 mil milhões de dólares na cadeia, ou transferir 100 mil milhões entre endereços, tem custo marginal quase zero.

Essas forças estão interligadas. Por um lado, a demanda impulsiona a emissão de stablecoins, com os cidadãos a votar com o seu dinheiro. Por outro, a curva de custos torna-se mais plana. Juntos, fazem da emissão de stablecoins uma das atividades mais eficientes do ponto de vista de capital na história financeira.

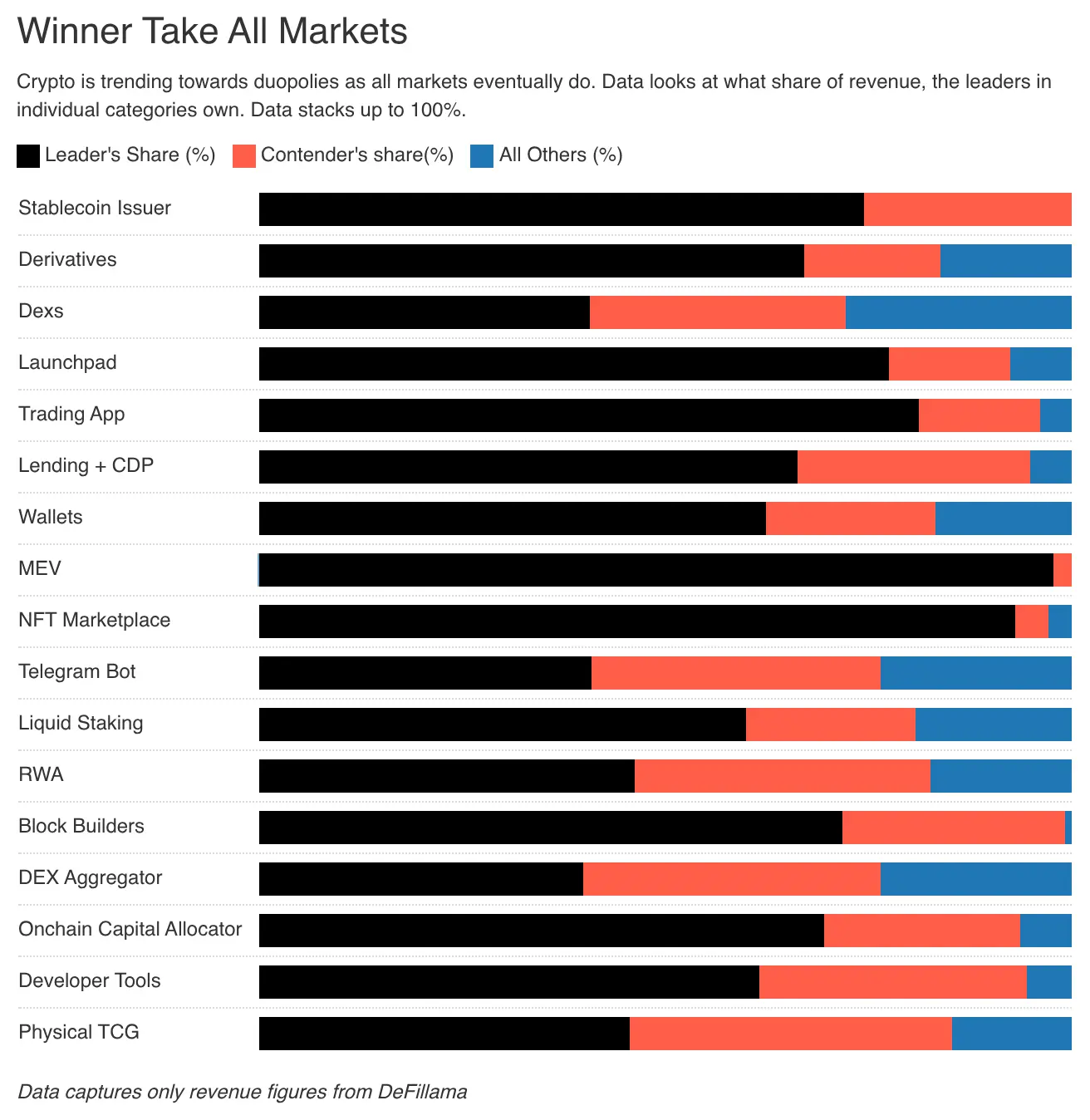

Para construir uma vantagem competitiva, as emissoras de stablecoins devem focar em liquidez, conformidade e o efeito de rede* (PANews: para coisas que não desaparecem naturalmente, como uma tecnologia ou ideia, a sua vida útil é proporcional ao tempo de existência. Quanto mais tempo sobreviverem, maior será a sua esperança de vida remanescente).*. Poucas conseguem resistir a múltiplos ciclos. Tether e Circle dominam quase 99% das receitas de emissão. Por quê? Porque beneficiam-se da vantagem de ser pioneiras. O efeito de rede criado por várias exchanges dá-lhes “legitimidade”, algo que a tecnologia sozinha não consegue.

Tether começou na Omni, numa sidechain. Era lento e pouco eficiente, mas acessível via plataformas OTC e canais de exchanges. Essa é uma vantagem de distribuição, não de tecnologia. Fundadores nativos de cripto têm dificuldade em replicar essa vantagem apenas com código.

Stablecoins beneficiam do efeito de rede.

Em breve, outro tipo de cripto também se beneficiará de uma vantagem de distribuição.

O setor precisa apenas de um pouco de liquidez

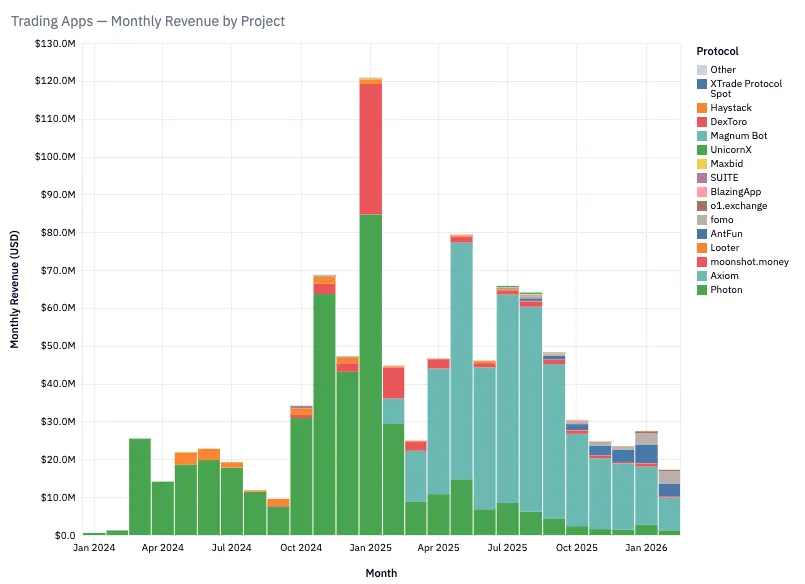

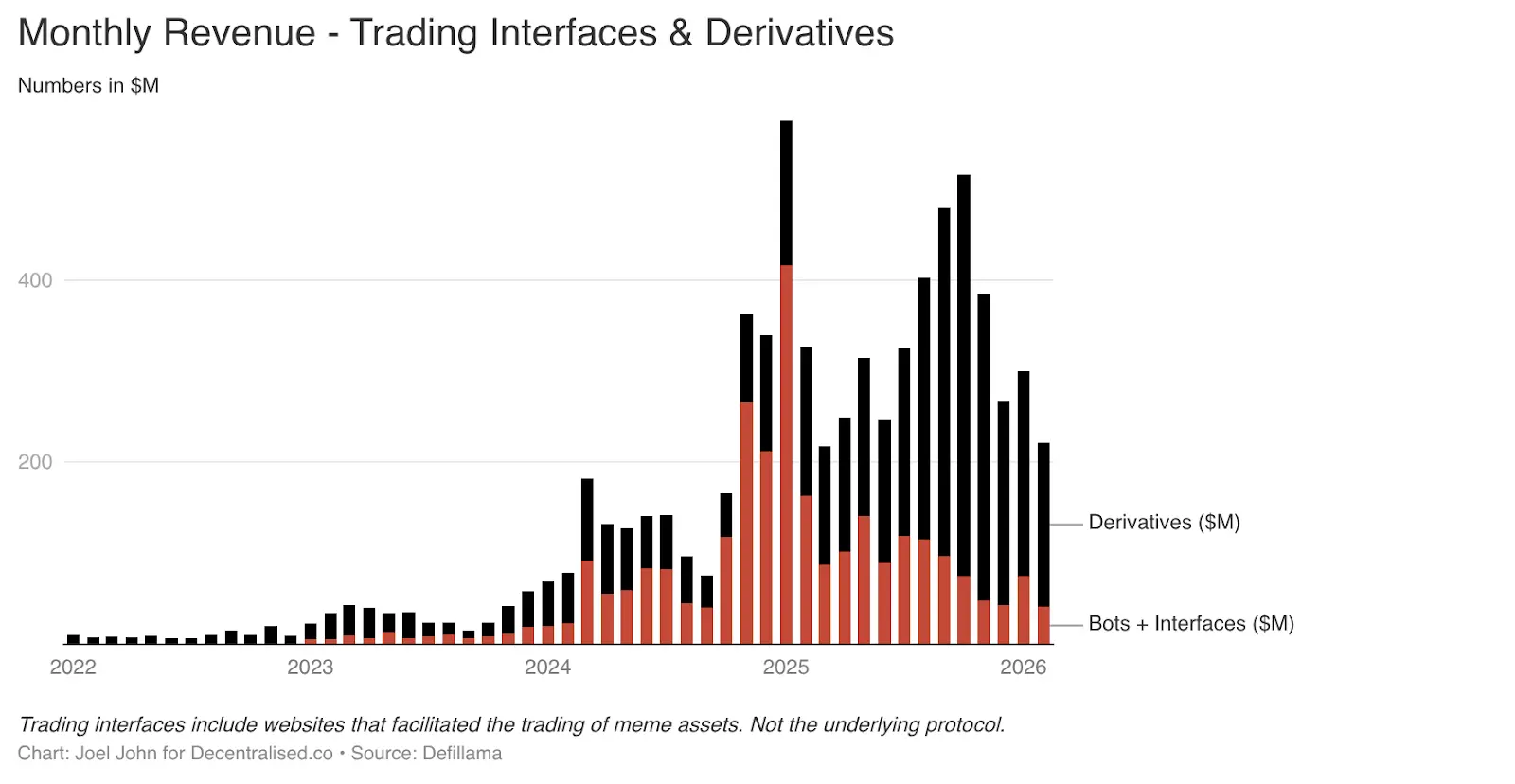

Nas últimas duas análises, discutimos a ideia de que “criptomoedas são uma economia de negociação”. Uma delas, “Fluxo de fundos”, e a outra, o artigo de 2022 “Tudo é mercado”. O que não prevíamos era a rápida expansão de produtos de negociação construídos em torno de bots de Telegram e interfaces de trading.

Só nesses dois setores, até janeiro de 2025, foram geradas 575 milhões de dólares em taxas. Compreensível, dado o apetite do consumidor. Meme coins e contratos perpétuos permitem lucros rápidos. Para isso, os utilizadores estão dispostos a pagar altas taxas. Entre 2022 e 2025, esses setores passaram de 1% para pouco mais de 15% do total de receitas.

Produtos como TryFomo e Moonshot, ao focarem no utilizador final, geraram milhões de dólares em receitas. São produtos tecnicamente simples. A sua vantagem está em agregar componentes nativos de cripto e combiná-los para melhorar a experiência do utilizador. Ferramentas como Privy facilitaram o desenvolvimento, eliminando a necessidade de incentivar liquidez ou gerir carteiras manualmente.

As funcionalidades nativas que nos entusiasmaram em 2022 já estão maduras. Aplicações como BullX e Photon são construídas com base nelas. Só nesse setor, entre janeiro de 2024 e fevereiro de 2026, foram geradas cerca de 1,93 mil milhões de dólares em taxas de negociação.

Os ativos Meme têm uma falha fatal: são pouco funcionais e altamente cíclicos. Parece familiar? É porque NFTs e jogos Web3 também tiveram explosões seguidas de colapsos. Essa periodicidade é uma fraqueza e uma característica do setor. Discutiremos isso mais tarde, mas primeiro, vamos entender para onde vão as receitas.

As exchanges de contratos perpétuos (e, posteriormente, os mercados preditivos) representam novas abordagens de longo prazo. PumpFun democratizou a emissão de ativos com Meme coins, mas esse jogo não é justo.

No final, o mercado percebeu que Meme coins iriam desaparecer. Os sonhos de ficar milionário comprando tokens como “ShibaInuYouShouldShareThisNewsletter” também se desvaneceram. As pessoas não querem gerir carteiras aleatórias de tokens, querem assumir riscos. As exchanges de contratos perpétuos atendem exatamente a essa necessidade.

Podem usar alavancagens elevadas para negociar Bitcoin, Solana ou Ethereum. Market makers e traders que procuram alternativas centralizadas proliferam. O núcleo dessas plataformas é a liquidez. Hyperliquid domina, com profundidade de ordens comparável às exchanges centralizadas. Sem essa paridade, os utilizadores não migrariam. Nos últimos três anos, Hyperliquid e Jupiter dominaram grande parte das taxas.

As exchanges de contratos perpétuos e plataformas de trading revelaram o verdadeiro potencial do setor cripto: ganhar pequenas taxas com alta frequência. Essas “plataformas de Meme” e exchanges de contratos perpétuos funcionam como máquinas de dopamina, vendendo risco em pacotes.

Uma delas pode evoluir para uma tecnologia financeira central, usada globalmente para negociar commodities, ações e ativos digitais, mesmo ao fim de semana. Aplicações nativas de blockchain replicaram funções do Robinhood e Binance, oferecendo canais de investimento de risco.

O Declínio dos Protocolos

Percebeu que ainda não mencionámos os protocolos? Aqueles que registam todos os fluxos de fundos na internet? É porque suas histórias são bastante diferentes (mas igualmente importantes). São vítimas do hype inicial, que está a diminuir.

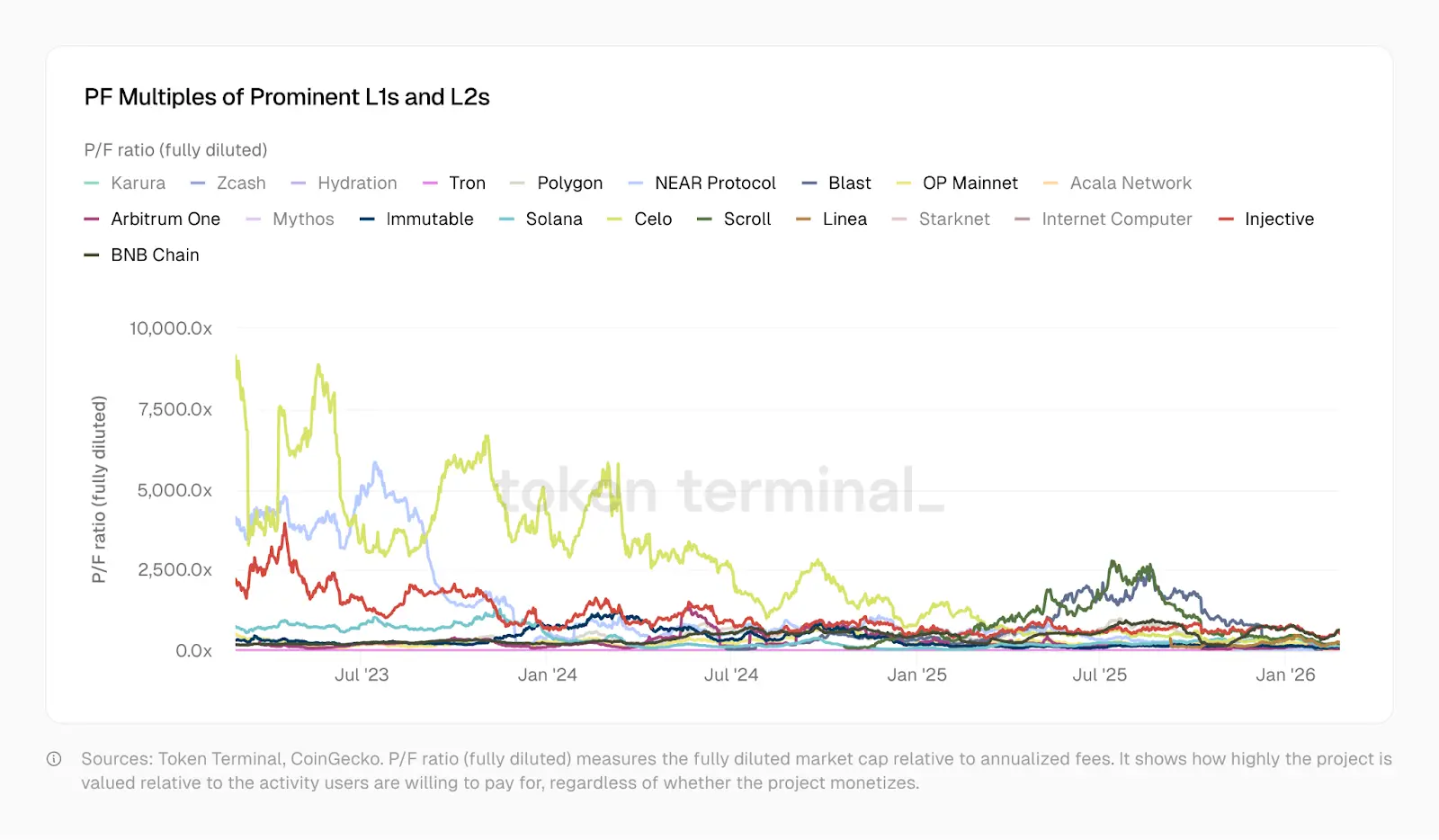

Em janeiro de 2023, o PF (Price to Fee ratio) do Optimism era 465 vezes, Solana 706, Arbitrum e BNB cerca de 206. Agora, Solana está a 138, Arbitrum a 62, OP a 37. Polygon mais próximo de uma fintech, a 20. Trons sustenta o ecossistema de stablecoins, com PF de 10,2. Desde então, Optimism, Solana, Arbitrum e Polygon evoluíram para produtos mais complexos, com mais utilizadores, melhor liquidez, e um conjunto de aplicações financeiras mais sofisticado.

A desvalorização do PF reflete a perceção do mercado sobre esses protocolos.

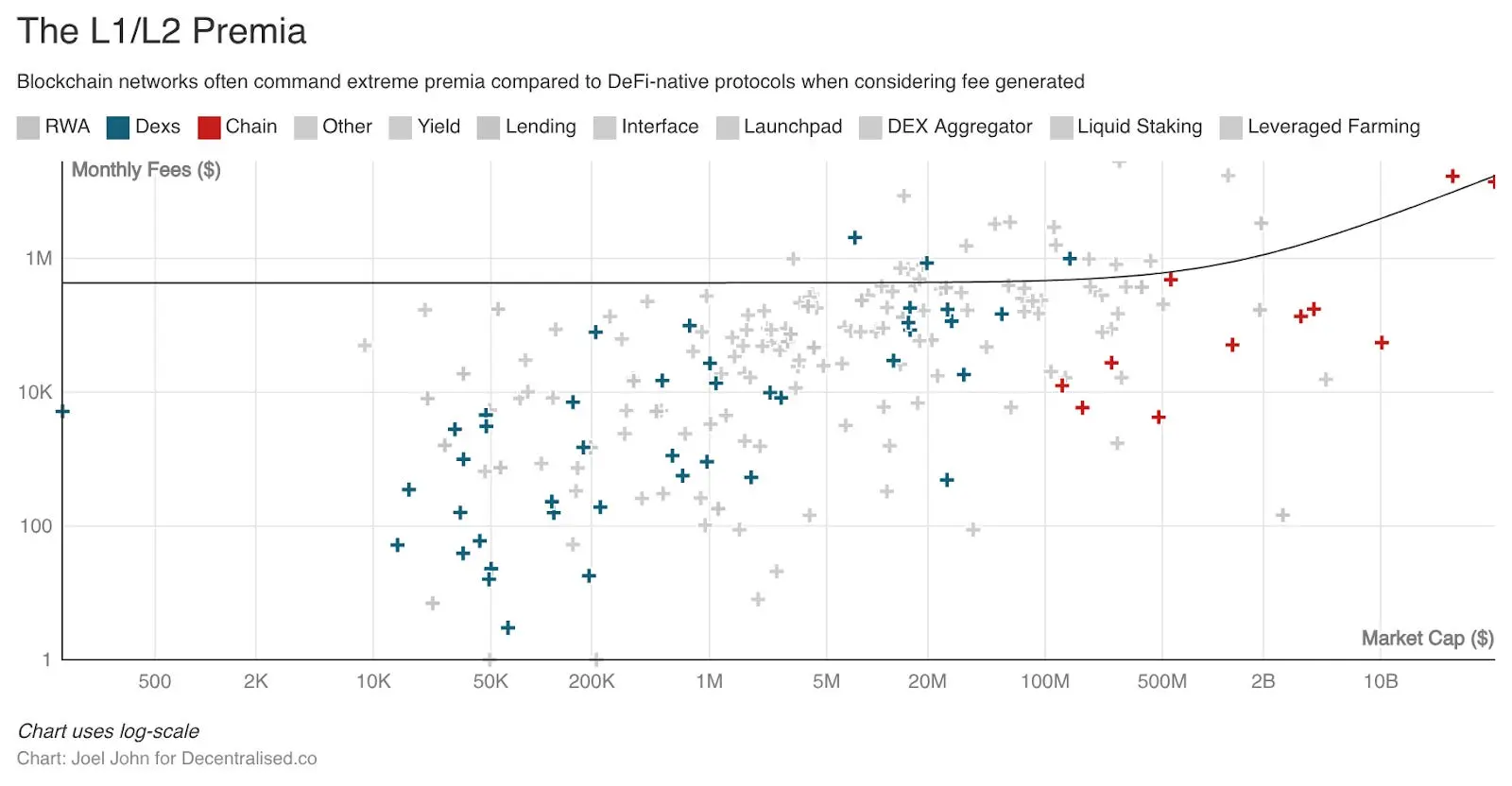

Historicamente, as redes L1 e L2 negociaram com um prémio elevado em relação a projetos independentes. Se esse prémio fosse bem investido, poderia criar novos sistemas económicos, financiando desenvolvedores a criar aplicações úteis para o público geral. Mas a natureza open source e a facilidade de tokenização levaram a uma proliferação de cópias idênticas em dezenas de redes, prejudicando a sua composição.

Não há problema nisso, pois existem pontes entre blockchains, mensagens cross-chain, e outros mecanismos de transferência de fundos. Mas o valor de todos esses mecanismos também tem vindo a diminuir.

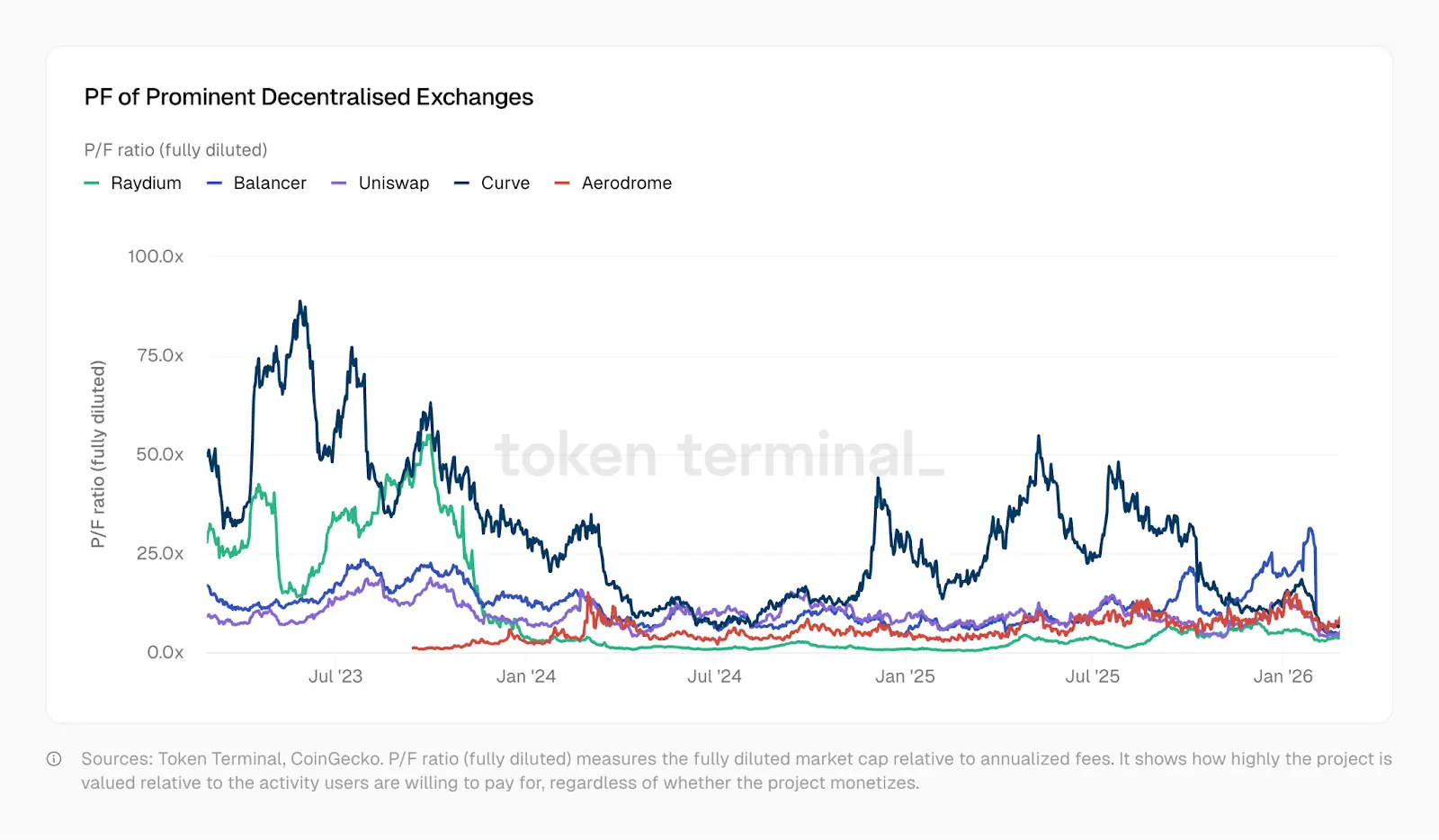

Tomando como exemplo os projetos de base DeFi, a abundância de opções e a falta de inovação levaram a uma queda drástica nas avaliações, mesmo que esses projetos tenham impulsionado mais atividade económica. O mercado altamente disperso oferece muitas opções de aposta. A novidade de “descentralizado” ou “baseado em blockchain” já se esgotou. Projetos como Kamino, Euler, Fluid, Meteora e PumpSwap surgiram, mas com rácios de avaliação inferiores aos de 2022. Como mostra o gráfico do TokenTerminal, o múltiplo de taxas de projetos DEX caiu significativamente entre 2023 e 2025, chegando a alguns a valores próximos de 1.

Em outras palavras, o mercado avalia esses projetos abaixo do que eles geram em custos no próximo ano. Uma contradição: enquanto as avaliações de protocolos base (DeFi ou Layer 1) caem, as receitas de aplicações construídas sobre eles aumentam em períodos mais curtos.

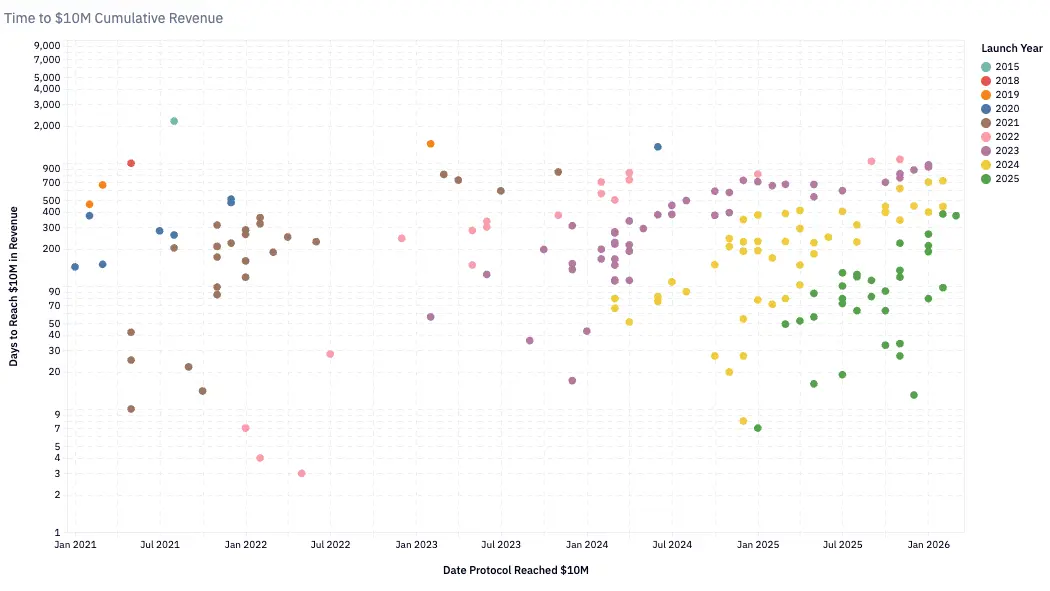

Desde início de 2020, o número de equipas com receitas trimestrais superiores a um milhão de dólares tem crescido de forma constante, já ultrapassando as 100. Em 2020, protocolos que levavam 24 meses para atingir 10 milhões de dólares de receita anual eram considerados de crescimento rápido. Em 2024, esse marco é atingido em cerca de seis meses. O Pump.Fun, lançado no início de 2024, atingiu 10 milhões de dólares em receita em apenas dois meses, estabelecendo um recorde de crescimento acelerado.

Esse crescimento acelerado reflete tanto a maturidade das infraestruturas (blockchains mais rápidas, custos menores) quanto a expansão dos pools de fundos na cadeia (em busca de rendimento e entretenimento). Se fores desenvolvedor ou fundador, considera:

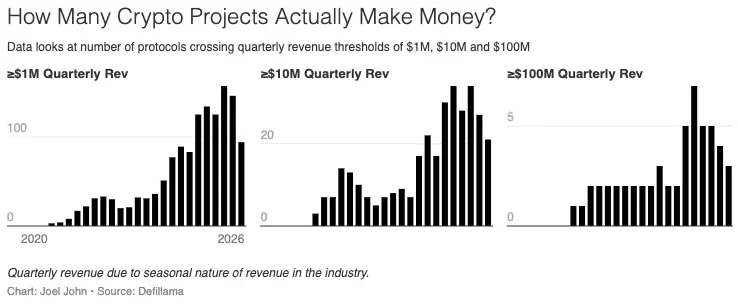

- Hoje, há quase 900 protocolos gerando receita na cripto.

- Cada um compete por uma fatia cada vez menor do bolo, mas, na tendência geral, mais equipas estão a gerar receita. O número de protocolos rentáveis quase quadruplicou, de 116 para 889.

- A mediana de receita mensal caiu para 13 mil dólares.

Empresas nativas de blockchain possuem três tipos de vantagens competitivas. Ao analisar seus modelos de receita, cada uma é evidente.

- Vantagem de pioneiro: Tether e Circle beneficiaram-se de efeitos de rede do início, difíceis de replicar. Apesar de novos players entrarem, estabeleceram um duopólio ao longo de múltiplos ciclos. Ainda não tokenizaram, e estão altamente financializados. Tether, uma entidade centralizada, obtém receitas principalmente de T-bills.

- Vantagem de liquidez: Em setores onde o capital é orientado por utilidade, Aave consegue manter profundidade de liquidez ao longo de ciclos. Hyperliquid também parece conseguir, mas ainda é cedo para conclusões. Esses protocolos têm incentivo para devolver fundos aos provedores de liquidez e ajustar tokens para governança.

- Vantagem de distribuição: Aplicações cíclicas (como plataformas de Meme coins) dependem da velocidade de circulação de capital e da procura do consumidor. Jogos Web3 e NFTs exemplificam bem isso. A produtividade impulsionada por IA permitirá que pequenas equipas lancem produtos rapidamente. A vantagem está em atrair e reter o máximo de utilizadores durante o auge do mercado.

Produtos baseados em vantagem de distribuição podem ser altamente valiosos, mas são exceções, não regra. Tradicionalmente, uma startup é valiosa porque sua experiência pode ser copiada. O sucesso do Y Combinator deve-se, em parte, ao efeito de rede de ideias bem-sucedidas. Mas o ritmo acelerado do cripto impede a replicação dessa experiência baseada em efeito de rede, explicando por que poucos fundadores conseguem transferir sucessos do setor de consumo para outros setores. Os fatores cíclicos que ajudaram a escalar empresas inicialmente podem não ser replicáveis.

Isso não significa que fundadores não devam aproveitar essas oportunidades. Segmentos como mercados preditivos ou provedores de dados de economia de agentes podem gerar fluxos de caixa elevados a curto prazo. Mas é importante entender que são jogos de alta volatilidade e de curto prazo, com risco de não durarem. O perigo é captar risco excessivo ou lançar tokens que só fazem sentido após a “morte” do núcleo narrativo que lhes deu vida.

Então, o que realmente confere valor às empresas tokenizadas? As avaliações são justas?

Os dados podem oferecer pistas.

Questionando a Governança

Em 1999, muitas empresas de tecnologia tinham rácios P/S (preço sobre vendas) entre 10 e 20. A Akamai, provedora de redes de distribuição de conteúdo, tinha um P/S de 7434. Em 2004, caiu para 8. Muitas empresas viram seus rácios despencar de 30-50 para abaixo de 10. A bolha da internet evaporou trilhões em valor especulativo. Mas muitas sobreviveram, pois seus negócios eram reais. Amazon, por exemplo, caiu 94% do pico da bolha, mas tornou-se uma das empresas mais valiosas da história.

O setor cripto passa por uma redução semelhante de valor, ainda mais rápida. Em 2020, quando o DeFi era uma fase experimental, a receita anual total era cerca de 21 milhões de dólares. Na altura, o P/S médio de protocolos rastreados era 40.400. Tudo era especulação sobre o futuro: “Como será a cripto?” Com o “Verão do DeFi” em 2021, as receitas converteram-se em lucros reais, e o P/S caiu para 338. Hoje, com receita anual de 18 mil milhões de dólares, o P/S é cerca de 170. Reduziu-se de 40.400 para 170 em cinco anos.

Porém, há um problema. Quando a avaliação do Visa tinha um P/S de 18, os acionistas recebiam dividendos e recompras. Têm direitos legais sobre os lucros e assentos na governança. Quando o P/S do Aave é 4, os detentores de tokens têm direitos de governança, mas até recentemente, sem direitos econômicos diretos. Hyperliquid, usando fundos de recompra, aproxima-se de uma participação acionária. Em 2025, Aave aprovou um programa de recompra de 50 milhões de dólares anuais.

Consegue imaginar usar esses gráficos ruins como arte?

Essas iniciativas são importantes, mas exceções. Na maioria do mercado, a maioria dos protocolos não oferece mecanismos de retorno de valor aos detentores de tokens. Esses rácios parecem baixos, e os direitos dos detentores são mais fracos do que em mercados tradicionais. Esses múltiplos são possíveis porque o setor cripto gera receitas numa escala e eficiência que o setor tradicional não consegue igualar.

Protocolos que reduzem o P/S não são grandes organizações com milhares de empregados. São pequenas equipas a operar infraestruturas financeiras globais, com custos marginais quase nulos e sem escritórios físicos. Até que ponto esses custos podem ser tão baixos? E os detentores podem confiar na gestão dessas receitas?

Ao segmentar por setor, fica mais claro o estado do mercado. O maior protocolo de empréstimos DeFi, Aave, tem um P/S de cerca de 4. Hyperliquid controla cerca de 80% do mercado de futuros perpétuos descentralizados, com um P/S de aproximadamente 7. Esses rácios não são bolhas. Na verdade, estão abaixo de alguns comparáveis tradicionais. A única bolsa de criptomoedas de grande capitalização listada, Coinbase, tem um P/S de cerca de 9. A CME, maior mercado de derivativos, tem um P/S de 16. A Visa, infraestrutura de pagamentos, cerca de 15.

O analista cripto Will Clemente, em podcast, afirmou que as criptomoedas representam a forma mais pura do capitalismo. Nenhuma empresa de sucesso atinge o lucro per capita estimado de 100 milhões de dólares da Tether. Para comparação, Nvidia tem 5,2 milhões, Apple 2,4 milhões, Google 2 milhões de dólares por empregado. A Tether, com 125 empregados, gera cerca de 12,5 mil milhões de dólares por ano, o que indica uma das maiores margens de lucro por empregado na história empresarial.

Apesar do P/S de 170 parecer louco, o mercado avalia de forma racional os protocolos que realmente geram receitas. Esses estão avaliados ao nível ou abaixo de infraestruturas financeiras tradicionais.

Seguindo, surge a questão: qual é a utilidade do token? Em muitos setores, os tokens são ferramentas poderosas para concentrar capital e alinhar esforços em torno de uma visão comum. A cripto está numa fase de monopólio duplo enraizado. Tradicionalmente, fundadores levantam fundos por dívida (com ações como garantia) ou por capital próprio. Hyperliquid, Uniswap, Jupiter e Blur demonstram que, com incentivos via tokens, as pessoas investem em novos produtos. Se os tokens conferirem governança, podem contribuir ainda mais. Nesse sentido, os tokens podem evoluir para duas funções principais:

- Coordenar capital e recursos de grupos certos;

- Conceder poder de governança sobre protocolos.

Porém, os tokens em si perdem valor, até ações estão a ser tokenizadas. Essas ferramentas precisam de direitos sobre atividades económicas e capacidade de influenciar a governança. Muitos tokens de Layer1 e Layer2 não conseguem cumprir esses requisitos. Equipes e investidores de risco detêm grande parte dos tokens, deixando os investidores minoritários em desordem. Assim, investidores comuns não têm motivos para acompanhar novos ativos digitais.

Hoje, essas tentativas estão a divergir. MetaDAO permite que detentores recebam reembolso total se a equipe fizer declarações falsas. Ainda não há grandes protocolos a usar esse modelo. O problema central da cripto é que os direitos tradicionais dos detentores de tokens são limitados. Atualmente, vários protocolos tentam responder a uma questão antiga: por que as pessoas deveriam manter esses ativos? Nos próximos textos, exploraremos a relação entre direitos dos detentores e avaliações.

Encruzilhada

Nos últimos vinte anos, os mercados de capitais tornaram-se cada vez mais interligados, graças ao avanço tecnológico. Podemos negociar commodities, índices estrangeiros, ativos digitais, e em breve, recursos computacionais (GPU). A blockchain permite que esses mercados operem globalmente, a qualquer hora. A Nasdaq e a NYSE evoluem para um modelo de negociação 24/7, um exemplo de como a tecnologia muda a era.

Vivemos num mundo altamente financeiro, e ironicamente, notícias de guerra aumentam a procura por mercados preditivos para apostas.

Para fundadores, isso significa repensar produtos e métodos de construção. Se os dados deste artigo explicam alguma coisa, é que todos os produtos blockchain acabarão por gerar lucros com base em dois princípios centrais:

- Cobrar pequenas comissões em negociações de alta frequência, ou

- Cobrar altas comissões em transações que dependam de verificabilidade e confiança.

A vantagem está na velocidade de negociação ou na transparência verificável.

O objetivo de lucro é o motor mais puro do setor de capitais. Acredita-se que o mercado tenderá à máxima eficiência. Essa tendência é visível em grandes players, que controlam cerca de 70% de vários segmentos. Essa é uma dura realidade que todos enfrentamos, e também a face dura do funcionamento do mercado. Para fundadores, isso significa que o dinheiro que antes ia para seus tokens está a ser redistribuído para ativos com maior volatilidade ou retorno de capital.

Capital de longo prazo existe, e até pode pagar prémios, desde que reconheça o valor do negócio subjacente. Investidores na Google ou Amazon não precisam sair, pois seus negócios são valiosos por si só.

Num tempo em que até o valor do software é questionado, aplicações nativas de blockchain terão que encontrar novas formas de demonstrar valor. Podemos reestruturar tokens, ou até fazer com que ações de startups sejam negociadas na cadeia. Mas isso não é só uma questão de tokens, é uma questão de modelos de negócio. A maioria das aplicações de blockchain de cauda longa — como redes sociais Web3, identidades e jogos — não consegue escalar ou criar diferenças significativas face às concorrentes tradicionais. Esses experimentos não são inúteis, mas a sua monetização é difícil.

A era de construção de infraestruturas cripto está a acabar. No futuro, elas se integrarão com a internet. Então, não se falará mais em “negócios online”, pois você já estará na internet. Ninguém mais se considera “desenvolvedor de aplicações móveis”, pois você é um desenvolvedor.

Viva a era dos entusiastas de blockchain! Somos apenas defensores do maior livro-razão, pensando em como melhor aproveitá-lo.

Leitura adicional: 36 anos, 4 guerras, 1 roteiro: como o capital precifica o mundo na crise.