Autor: OKX

Prefácio

Atualmente, a exploração do mercado de criptomoedas em relação ao RWA (ativos do mundo real) concentra-se principalmente na tokenização de ativos — ou seja, em como mapear a propriedade de ativos reais, como títulos do governo, ações ou imóveis, na blockchain, para alcançar uma liquidação e posse mais eficientes. No entanto, essa solução, centrada na posse e liquidação rápidas, na verdade não consegue atender completamente à outra face da demanda do mercado financeiro: a negociação alavancada de ativos com base na volatilidade de preços e a gestão de riscos.

De fato, o verdadeiro motor de liquidez do mercado financeiro global não são os detentores estáticos de ativos, mas sim os traders que buscam exposição direcional alavancada. Desde o mercado de opções de vencimento mensal nos EUA, com valor nocional de aproximadamente 50 trilhões de dólares, até o mercado de CFD (Contratos por Diferença) com volume mensal de cerca de 30 trilhões de dólares fora dos EUA, o apetite de investidores de varejo por alavancagem elevada e exposição de curto prazo nunca diminuiu. Apesar do grande volume de negociações, as ferramentas financeiras tradicionais atuais ainda mostram limitações ao tentar atender a essa demanda: opções de zero dias até o vencimento (0DTE) forçam os traders a assumir riscos não lineares de Theta (depreciação temporal) e Vega (volatilidade) ao apostar apenas na direção. Além disso, o mercado de CFD é criticado por sua opacidade e pelo risco de contraparte centralizada.

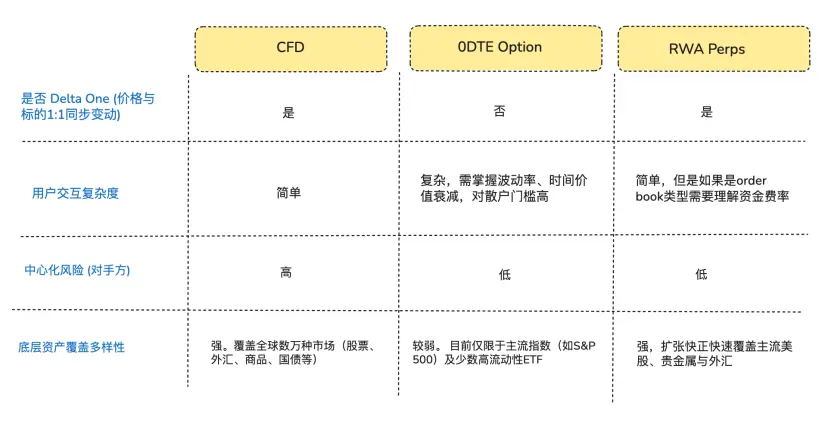

Pensando na demanda de traders que buscam apenas exposição direcional, na verdade muitos desejam algo que não seja “opções” ou “ações tokenizadas”, mas uma exposição Delta One pura — ou seja, uma que permita que a variação de preço do ativo seja convertida de forma simples e proporcional em lucro ou prejuízo, sem perdas ou desvios intermediários (Arthur Hayes escreveu no final do ano passado um artigo intitulado 《Adapt or Die》* que revisa o contexto completo do desenvolvimento de contratos perpétuos em criptomoedas, interessante para quem quiser aprofundar)*.

É justamente nesse desalinhamento estrutural que os protocolos DeFi perceberam uma oportunidade de mercado. Alguns empreendedores tentam introduzir contratos perpétuos, já validados há quase uma década no mercado de criptomoedas, no setor de ativos tradicionais. Esses produtos usam uma arquitetura de derivativos sintéticos, com preços alimentados por oráculos e mecanismos de taxa de financiamento que fixam o preço do ativo subjacente, permitindo negociações alavancadas 24/7 em ações, commodities e câmbio, sem a necessidade de possuir ou entregar fisicamente os ativos.

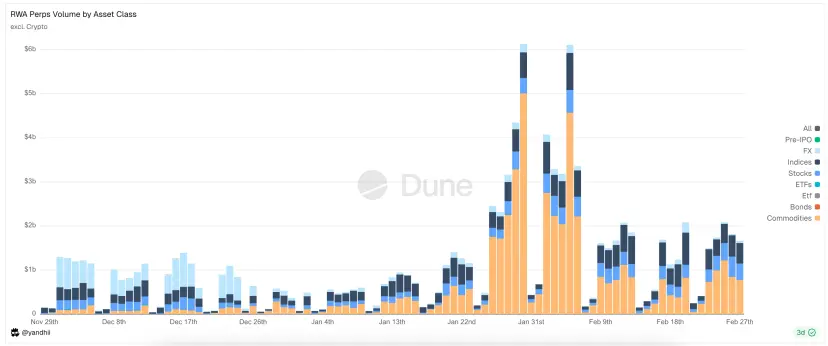

Imagem: Tipos principais de ativos negociados atualmente em RWA Perps Dex

1.1 Oportunidade de entrada no mercado: opções de zero dias até o vencimento (0DTE) nos EUA

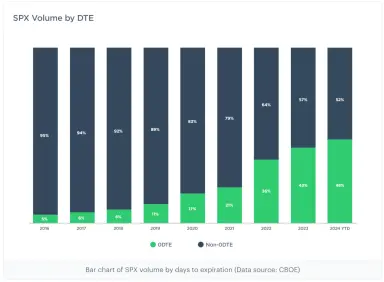

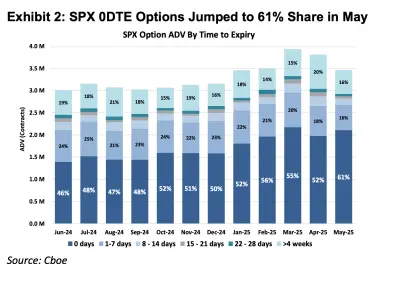

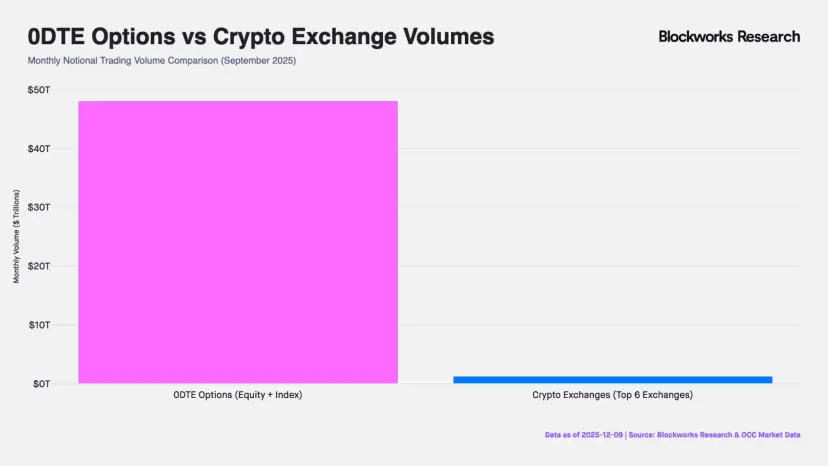

Nos últimos 10 anos, o mercado de opções nos EUA passou por uma transformação estrutural profunda. Segundo dados da principal bolsa de opções, a Cboe Global Markets, a proporção de volume de opções de vencimento diário (0DTE) no índice S&P 500 subiu de menos de 5% em 2016 para mais de 60% atualmente, com um volume nocional mensal de 48 trilhões de dólares (quase 40 vezes o volume mensal de contratos perpétuos negociados em exchanges centralizadas). Esses números refletem não apenas uma maior frequência de negociações, mas também uma presença massiva de capital buscando exposição alavancada de alta frequência no intraday.

Nota: 0DTE significa “Zero Days to Expiration”, ou seja, opções que vencem no mesmo dia. Essas opções expiram ao final do dia de negociação. Traders as usam para operações de curto prazo, buscando retornos rápidos e evitando riscos de posições overnight.

Imagem: Proporção de opções de diferentes vencimentos do índice S&P 500 de 2016 a 2025. Em 2016, opções 0DTE representavam menos de 5%, enquanto em 2025 essa fatia atingiu 61%, indicando que quase metade das negociações de opções do S&P 500 ocorre no mesmo dia, apostando na direção para operações de curto prazo.

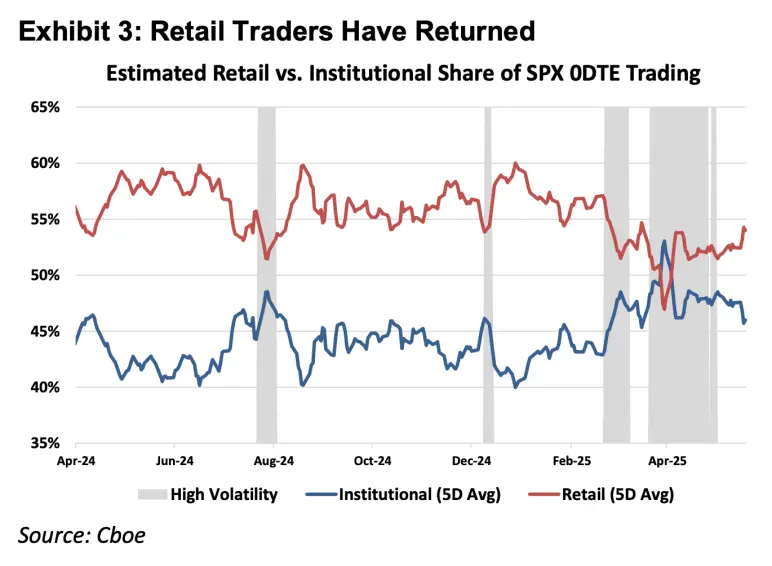

Imagem: Os investidores de varejo dominam o mercado de 0DTE

Do ponto de vista dos princípios fundamentais dos instrumentos financeiros, derivativos podem ser classificados em produtos Delta One e produtos não lineares. Ferramentas tradicionais como ações e futuros são produtos Delta One, cujo risco de exposição é simétrico: ganhos com alta de preço são proporcionais às perdas com baixa, de forma linear. Por outro lado, opções foram criadas para gerenciar riscos assimétricos.

Por exemplo, um gestor de fundos que possui muitas ações da Apple, confiante na perspectiva de longo prazo, não quer vendê-las, mas teme uma queda rápida devido a resultados trimestrais ruins. Nesse caso, ele pode comprar opções de venda (puts) para proteger sua posição. Assim, seu potencial de lucro permanece com a alta do ativo (exposição simétrica de alta), enquanto suas perdas são limitadas ao prêmio pago (risco assimétrico de baixa).

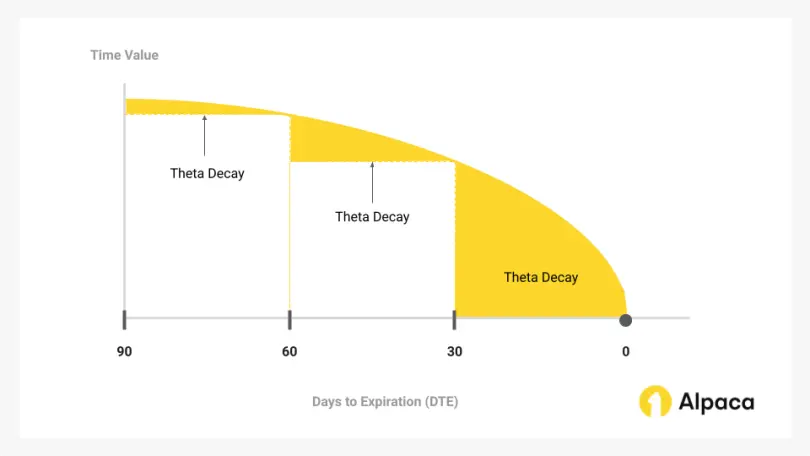

Para viabilizar essa “separação de direitos e obrigações” de proteção, o custo das opções reflete não apenas o valor intrínseco (Delta), mas também o valor de tempo (Theta) e a volatilidade esperada (Gamma). Nos últimos anos, o crescimento expressivo do mercado de opções 0DTE revela um paradoxo: muitos traders não usam essas opções para gerenciar riscos assimétricos ou estratégias complexas de volatilidade, mas como uma via exclusiva para obter exposição intradiária alavancada. Assim, eles pagam um alto custo de “seguro” (Theta decay) por uma proteção que, na prática, não precisam, pois o ativo não sobe rápido o suficiente para compensar a perda de valor do tempo. Mesmo com a direção correta, a operação pode gerar prejuízo.

Imagem: O valor de tempo (Theta) é a principal componente que diminui o valor de uma opção com o passar do tempo, sendo o núcleo da estratégia de traders de 0DTE.

Por isso, contratos perpétuos, como produtos Delta One, que eliminam o custo de tempo e volatilidade, oferecem uma exposição linear pura, mais precisamente alinhada às necessidades de especulação de capital, do que as opções 0DTE.

1.2 Entrada no mercado: CFD fora dos EUA

Fora dos EUA, a demanda de varejo por alavancagem é principalmente atendida por CFDs (Contratos por Diferença), cujo volume mensal deve atingir 30 trilhões de dólares em 2025.

Embora os CFDs ofereçam uma estrutura de retorno linear (exposição Delta One), seu funcionamento depende de um modelo de corretoras, que apresenta problemas de transparência. A maioria das corretoras de CFD opera no modelo B-Book (market-making interno), atuando como contraparte direta dos clientes (embora algumas corretoras com gestão de risco mais rigorosa façam hedge para evitar riscos, a maior parte do mercado é dominada por pequenas e médias corretoras que dependem de operações internas e manipulação de preços). Nesse ambiente de zero-soma e opacidade, as corretoras têm a capacidade técnica e o incentivo econômico de alterar cotações, slippage e velocidade de execução.

Em comparação, os RWA Perps podem ser entendidos como uma “CFD transparente baseada em contratos inteligentes”. Ao colocar na blockchain a lógica de liquidação, cálculo de taxas de financiamento e preços de oráculos, os protocolos DeFi eliminam a intervenção de corretoras centralizadas. Além disso, a liquidação atômica baseada em stablecoins aumenta a eficiência das transferências para segundos, possibilitando uma custódia de fundos verdadeira e liquidações em tempo real.

2. Dificuldades na construção de produtos RWA Perps

RWA Perps não são apenas uma simples reprodução dos contratos perpétuos focados em criptoativos. Enquanto esses ativos podem ser negociados 24/7, com preços em tempo real e liquidação T+0 na blockchain, ativos tradicionais estão sujeitos a marcos legais, feriados e protocolos de liquidação bancária desatualizados.

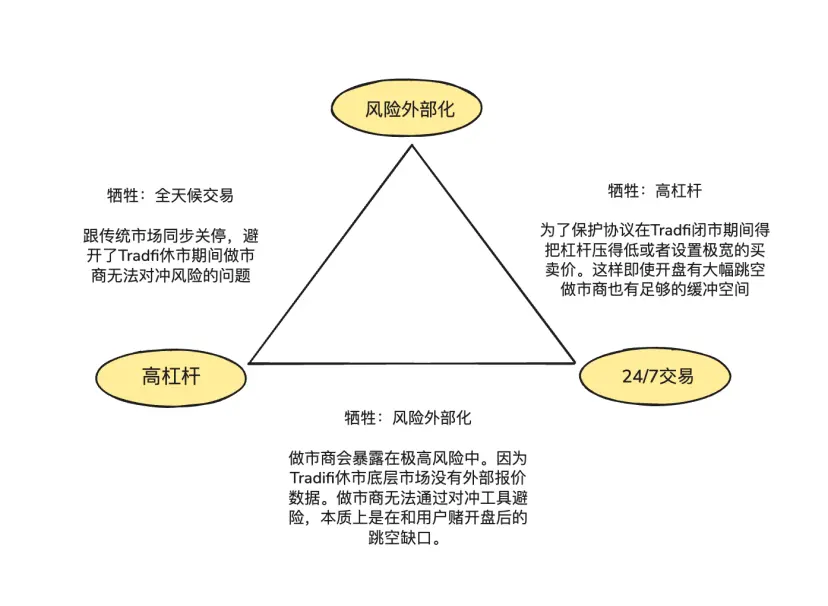

Essa assimetria fundamental constitui o “triângulo impossível” do design de produtos RWA Perps:

- Alto grau de alavancagem (High Leverage): atende à demanda de especuladores de varejo por múltiplas vezes o capital.

- Negociação 24/7 (24/7 Availability): mantém o valor central do DeFi de negociar a qualquer hora e lugar.

- Externalização de risco (Risk Externalization): garante que o protocolo e os market makers não assumam risco direcional, assegurando a sustentabilidade do sistema a longo prazo.

2.1 Como fixar o preço na blockchain quando o mercado de ações dos EUA está fechado?

Os contratos perpétuos são “espelhos” do preço de descoberta, que requerem um fluxo contínuo de preços de mercado à vista externo. Quando a Nasdaq ou a CME fecham nos fins de semana ou à noite, os oráculos que alimentam esses preços se rompem.

Essa lacuna de preços durante o fechamento do mercado gera dois riscos principais:

Risco 1: Falta de cobertura de risco por market makers durante o fim de semana

Market makers profissionais oferecem spreads estreitos e alta liquidez porque não apostam na direção, mas buscam posições neutras, recebendo apenas o diferença de preço. Para isso, eles vendem contratos de ações da Tesla por valor de 1 milhão de dólares na blockchain e imediatamente compram na bolsa física ou futuros uma quantidade equivalente para fazer hedge.

Quando o mercado tradicional está fechado, esses canais de hedge se fecham, e os market makers não podem ajustar suas posições de hedge. Para evitar riscos, eles tendem a cancelar ordens ou aumentar significativamente o spread durante esses períodos, o que explica a expansão não linear do spread na ordem de livros tradicionais nos fins de semana, levando à escassez de liquidez.

Risco 2: Gap de abertura na segunda-feira (alta ou baixa súbita)

Ativos nativos de cripto, negociados 24/7, têm curvas de preço contínuas, e os mecanismos de liquidação podem fechar posições rapidamente em caso de queda. Já em RWA Perps, a pressão de alta ou baixa acumulada durante o fechamento do mercado se libera na abertura de segunda-feira. Se houver um gap grande na abertura, o mecanismo de liquidação pode não encontrar contrapartes antes de uma liquidação forçada, criando uma “zona de vazio” de preços.

Para mitigar esses riscos, existem duas abordagens principais:

- Precificação simulada interna (como TradeXYZ / Hyperliquid): usando algoritmos de média móvel exponencial (EMA), o preço na cadeia é ajustado lentamente durante a interrupção do oráculo, mantendo uma “capa” de negociação 24/7, embora ainda suscetível a manipulações de mercado sombra.

- Redução de risco forçada (como Ostium): introduz o conceito de 0DTE, obrigando posições de alta alavancagem a serem automaticamente fechadas ou reduzidas antes do fechamento. Apenas posições de baixa alavancagem, com margem suficiente para cobrir um gap de 5-10%, podem permanecer overnight. Essa abordagem sacrifica parte da “perpetuidade” para garantir segurança absoluta contra gaps na abertura de segunda-feira, evitando que pools de LP sejam penetrados por inadimplência sistêmica.

2.2 Como oferecer, a baixo custo, profundidade de negociação ao nível de TradFi na blockchain?

Na construção de DEXs, a escolha do mecanismo de liquidez e execução de ordens é crucial para a eficiência de capital, risco e experiência do usuário. Atualmente, as principais soluções são: CLOB (Central Limit Order Book) e Pools de liquidez baseados em oráculos (Oracle-based Pools).

O Hyperliquid validou o sucesso do modelo de order book em ativos nativos de criptomoedas, graças à execução de hedge sem atritos: market makers usam stablecoins para transferir risco entre plataformas em milissegundos. Após receberem ordens na cadeia, podem fazer hedge em exchanges centralizadas (CEX) 24/7, com risco de execução quase instantâneo. Como os fundos e ativos estão altamente integrados na rede criptográfica, os custos de hedge são mínimos, permitindo spreads muito estreitos e atraindo volume, criando um ciclo virtuoso.

No setor de RWA, os market makers enfrentam dificuldades de hedge transfronteiriço: por um lado, a discrepância de tempo entre USDC na cadeia (T+0) e o sistema bancário tradicional, que exige manter grandes reservas de dólares em contas tradicionais; por outro, o fechamento de bancos nos fins de semana e feriados impede hedge imediato em momentos de volatilidade.

Por isso, a fundadora da Ostium, Kaledora, defende o modelo de pools em vez de order books, pois acredita que o hedge sem atritos nativo de cripto é difícil de implementar em RWA Perps. Quando um market maker recebe uma ordem NVDA, por exemplo, não consegue fazer hedge instantâneo na Nasdaq usando stablecoins devido às barreiras dos canais bancários tradicionais.

2.3 Como garantir que o sistema não quebre quando traders lucram continuamente em movimentos unilaterais?

O terceiro desafio é como o protocolo pode usar hedge externo para garantir solvência a longo prazo. O modelo de pools do GMX, por exemplo, funciona porque atua como “market maker passivo”, usando vantagens estatísticas de amostragem para absorver posições de alta alavancagem em mercados voláteis, obtendo lucros de liquidações e depreciações frequentes. Em mercados de alta e baixa, esse modelo tem expectativa matemática favorável para os LPs.

Porém, na distribuição de risco de ativos RWA, a situação é diferente. Índices como o S&P 500 frequentemente apresentam tendências de alta prolongadas por anos. Sem mecanismos de externalização de risco (hedge), lucros contínuos dos usuários se traduzem em perdas líquidas para o pool de LPs, levando à incapacidade de capturar os lucros de volatilidade e, pior, à exaustão do fundo de garantias, podendo levar à insolvência.

Se desejar, posso continuar com a tradução do restante do texto.