Sumário

- Entre várias estruturas de negociação baseadas em LLM, a arquitetura Multi-Agente aproxima-se mais do fluxo de trabalho de investigação e negociação das instituições financeiras reais do que o uso de um único LLM para gerar diretamente sinais de compra e venda.

- TradingAgents é uma estrutura de negociação financeira baseada em LLMs Multi-Agente. A sua ideia central consiste em simular a estrutura organizacional de uma empresa de negociação real e decompor decisões complexas de negociação em colaboração entre vários papéis especializados.

- As experiências do artigo original demonstraram que o TradingAgents superou múltiplas estratégias de referência tradicionais em backtests no mercado de ações, tendo melhorado os retornos cumulativos, o índice de Sharpe e a redução máxima.

- TradingAgents-BTC alcançou um retorno total de +20,25% durante o período de teste, superando significativamente o retorno contemporâneo de Comprar e Manter de -7,89%, o que indica que a estrutura possui um certo grau de capacidade ativa de timing de mercado em condições de mercado específicas.

- O período atual de backtest abrange apenas cerca de três meses, resultando num período de amostragem relativamente curto. Além disso, a negociação com frequência de 1 hora pode ser afetada por taxas de transação, derrapagem e atrasos de sinal. Trabalhos futuros deverão validar ainda mais a estabilidade da estratégia em períodos de tempo mais longos e em diferentes ambientes de mercado.

1. Introdução

Nos últimos anos, um número crescente de estudos tem explorado a aplicação de LLMs a cenários de negociação financeira. Embora a investigação relacionada ainda não tenha gerado produtos normalizados maduros, o meio académico já propôs múltiplas direções, incluindo assistentes de análise financeira baseados em LLM, bots de negociação, agentes de negociação com mecanismos de memória, modelos de negociação LLM combinados com aprendizagem por reforço e estruturas de negociação colaborativa multi-agente.

Em comparação com o uso de um único LLM para gerar diretamente sinais de compra e venda, a arquitetura Multi-Agente aproxima-se mais do fluxo de trabalho de investigação e negociação das instituições financeiras reais. Esta consegue decompor tarefas de negociação em vários papéis, como analistas técnicos, analistas de notícias, analistas de sentimento, investigadores, negociadores e gestores de risco. Diferentes agentes processam diferentes fontes de informação e formam decisões finais através de debate, síntese e revisão de risco. Esta estrutura ajuda a reduzir a carga cognitiva num único modelo, ao mesmo tempo que melhora a transparência e a interpretabilidade do processo de tomada de decisão.

TradingAgents, proposto por Yijia Xiao et al., é um trabalho representativo nesta direção. A estrutura simula a estrutura organizacional de uma empresa de negociação real e estabelece múltiplos papéis. O sistema começa por ter analistas a recolher e analisar informações de mercado, depois os investigadores realizam debates entre perspetivas altistas e baixistas, após os quais os negociadores geram decisões de negociação e, finalmente, a equipa de gestão de risco e o gestor de fundos realizam a revisão de risco e a confirmação da execução. As experiências do artigo original demonstraram que o TradingAgents superou múltiplas estratégias de referência tradicionais em backtests no mercado de ações, tendo melhorado os retornos cumulativos, o índice de Sharpe e a redução máxima.

No entanto, as experiências originais do TradingAgents focaram-se principalmente no mercado de ações, sendo que a sua aplicabilidade ao mercado de criptoativos ainda necessita de validação. Portanto, migrar TradingAgents para o mercado BTC apresenta um certo valor de investigação. Este artigo constrói uma experiência de backtest de negociação BTC baseada em TradingAgents para explorar a eficácia da estrutura de negociação Multi-Agente no mercado de criptomoedas.

2. Visão Geral da Arquitetura TradingAgents

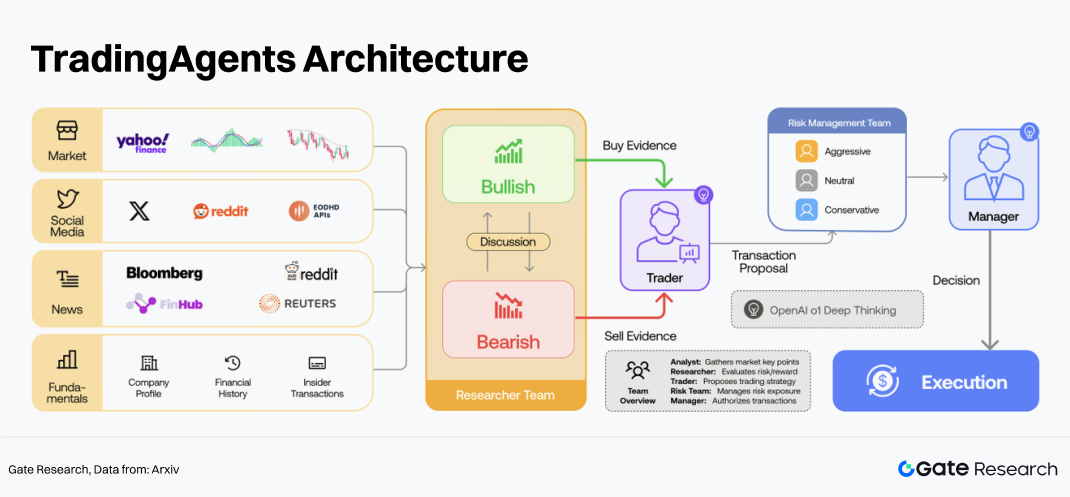

TradingAgents é uma estrutura de negociação financeira baseada em LLMs Multi-Agente. Inspirada pela estrutura organizacional de empresas reais, o TradingAgents define quatro categorias de papéis de agente dentro de uma empresa de negociação simulada: analistas, investigadores, negociadores, gestão de risco e gestores de fundos. Cada agente recebe um nome, papel, objetivo e restrição específicos, ao mesmo tempo que possui contexto, competências e ferramentas predefinidas que correspondem à sua função.

2.1 Equipa de Analistas

A estrutura original do TradingAgents inclui principalmente quatro tipos de analistas:

- Analista Fundamental: Responsável por analisar as condições financeiras da empresa, rentabilidade, níveis de avaliação, demonstrações financeiras, relatórios de ganhos e informações de negociação com informação privilegiada. O objetivo é determinar o valor de investimento a longo prazo de um ativo e identificar se este está subvalorizado ou sobrevalorizado.

- Analista de Sentimento: Responsável por analisar redes sociais, comentários de investidores, discussões públicas e indicadores de sentimento de mercado. O objetivo é identificar alterações no sentimento dos investidores e determinar se esse sentimento pode influenciar os preços dos ativos a curto prazo.

- Analista de Notícias: Responsável por analisar eventos noticiosos, anúncios corporativos, alterações políticas e eventos macroeconómicos. O objetivo é identificar informações importantes que possam afetar as tendências do mercado e avaliar o seu impacto a curto ou médio prazo.

- Analista Técnico: Responsável por analisar preços, volume de negociação e indicadores técnicos como MACD, RSI, Bandas de Bollinger, médias móveis e indicadores de volatilidade. O objetivo é determinar as tendências do mercado, a força do impulso, as condições de sobrecompra/sobrevenda e os pontos de negociação potenciais.

2.2 Equipa de Investigação

A equipa de investigação no TradingAgents consiste geralmente em dois agentes com opiniões opostas:

- Investigador Altista: Interpreta as informações de mercado a partir de uma perspetiva positiva, enfatizando a lógica altista, o potencial de crescimento, os fatores favoráveis e as razões para comprar.

- Investigador Baixista: Interpreta as informações de mercado a partir de uma perspetiva cautelosa ou negativa, enfatizando os riscos de queda, a pressão de avaliação, a incerteza do mercado e os potenciais fatores baixistas.

Os dois investigadores realizam múltiplas rondas de debate em torno dos relatórios dos analistas. Após o fim do debate, o sistema resume as opiniões de ambos os lados e forma um julgamento de mercado relativamente equilibrado. O significado deste mecanismo reside na introdução de pontos de vista adversarial.

2.3 Negociador

O negociador integra relatórios estruturados da equipa de analistas, os pontos de vista dos investigadores e o estado atual do mercado para gerar decisões de negociação preliminares (Comprar/Vender/Manter). Ao mesmo tempo, o negociador também fornece a lógica de negociação, o nível de confiança e os riscos potenciais. A sua saída inclui não apenas sinais de ação, mas também explicações em linguagem natural. Isto torna o TradingAgents mais fácil de rever e depurar em comparação com os modelos tradicionais de caixa preta.

2.4 Equipa de Gestão de Risco

A equipa de gestão de risco geralmente inclui três tipos de agentes com diferentes preferências de risco:

- Gestor de Risco Agressivo: Foca-se em oportunidades de alto retorno e tende a aceitar riscos mais elevados em condições favoráveis.

- Gestor de Risco Neutro: Mantém o equilíbrio entre retorno e risco, focando-se em saber se a estratégia apresenta uma relação risco-retorno razoável.

- Gestor de Risco Conservador: Prioriza o controlo de reduções e riscos extremos, tendendo a reduzir posições ou evitar negociações altamente incertas.

A equipa de gestão de risco discute se a decisão do negociador é razoável, incluindo se as posições atuais são demasiado grandes, se a volatilidade do mercado é excessivamente alta, se existem riscos de evento e se o tamanho da negociação deve ser reduzido. Após a revisão de risco, o sistema pode manter a recomendação original ou ajustar as posições e ações de negociação.

2.5 Gestor de Fundos e Decisão Final

O gestor de fundos serve como o papel de confirmação final da decisão no TradingAgents. O gestor de fundos revê as discussões da equipa de gestão de risco e determina se aprova a recomendação do negociador. O seu papel é semelhante ao aprovador final em instituições de negociação reais, sendo responsável por fazer a compensação final entre oportunidades de lucro e controlo de risco.

3. Estrutura de Negociação de Criptomoedas Baseada em TradingAgents

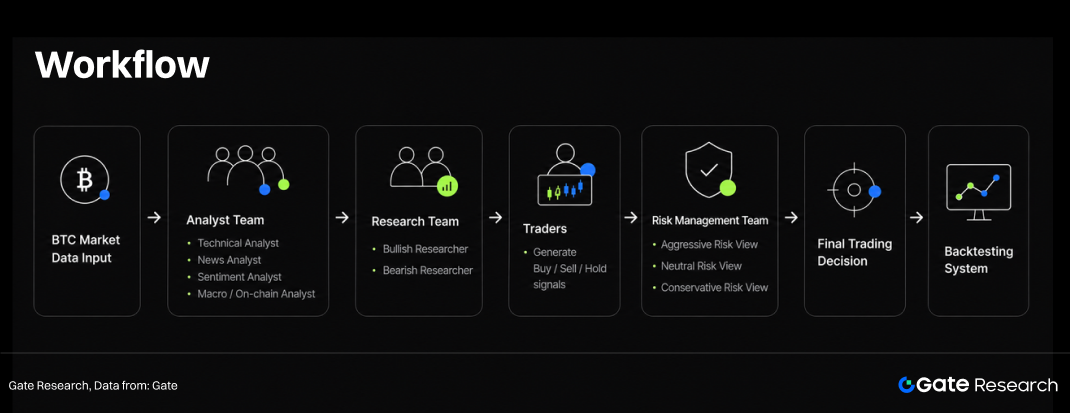

O mercado de criptomoedas também é influenciado por múltiplas fontes de informação, incluindo tendências de preços, volume de negociação, notícias, políticas macro, fluxos de fundos on-chain e sentimento de mercado. Portanto, mantendo o fluxo de trabalho central do TradingAgents, este artigo modifica os papéis de analista em analistas técnicos, analistas de notícias, analistas de sentimento e analistas macro/on-chain mais adequados para o mercado de criptomoedas, e avalia o desempenho da estrutura no backtest BTC.

3.1 Estrutura Geral

A estrutura começa por introduzir dados do mercado de criptomoedas. A equipa de analistas realiza então uma análise a partir de perspetivas técnicas, de notícias, de sentimento e macro/on-chain. Subsequentemente, a equipa de investigação conduz discussões altistas e baixistas com base nos resultados da análise. O negociador sintetiza todos os pontos de vista para gerar sinais de Comprar, Vender ou Manter. Depois, a equipa de gestão de risco revê a recomendação de negociação a partir de perspetivas de risco agressiva, neutra e conservadora. Finalmente, a decisão de negociação é introduzida no sistema de backtest para avaliar o desempenho da estratégia.

3.2 Conceção de Papéis de Agente

Analista Técnico: Analisa as tendências de preço do token, volume de negociação e indicadores técnicos, incluindo MA, EMA, MACD, RSI, Bandas de Bollinger, ATR e ADX. As saídas incluem julgamento de tendência, força do impulso, nível de volatilidade, condições de sobrecompra/sobrevenda e níveis chave de suporte/resistência.

Analista de Notícias: Analisa eventos noticiosos relacionados com o token, tais como fluxos de fundos de ETF, políticas regulatórias, incidentes em exchanges, alterações nas participações institucionais, dados macroeconómicos e riscos geopolíticos. As saídas incluem resumos de notícias, julgamentos altistas/baixistas e duração do impacto potencial.

Analista de Sentimento: Analisa o sentimento de mercado, incluindo discussões em redes sociais, sentimento das notícias, Índice de Medo e Ganância e popularidade da comunidade. O foco consiste em determinar se o mercado se encontra num estado de FOMO, pânico, sobreaquecimento ou neutro.

Analista Macro + On-Chain: Foca-se em endereços ativos, fluxos líquidos de entrada/saída de exchanges, comportamento de titulares de longo prazo, saldos de mineradores, oferta de stablecoins, dominância BTC, Índice do Dólar Americano e rendimentos dos títulos do Tesouro dos EUA. O objetivo é capturar alterações nos fluxos de capital dos tokens e na liquidez macro.

Investigadores: O investigador altista constrói lógica altista com base em todos os relatórios dos analistas, enfatizando fatores favoráveis e potenciais oportunidades de rutura. O investigador baixista constrói lógica baixista, enfatizando riscos de redução, sobreaquecimento do mercado, pressão macro ou pressão de venda on-chain. Os dois formam um julgamento de mercado mais equilibrado através de debate. O negociador integra os relatórios dos analistas e os resultados do debate dos investigadores para produzir sinais de negociação finais, incluindo Comprar, Vender ou Manter, juntamente com o nível de confiança, sugestões de posição e lógica de negociação.

Equipa de Gestão de Risco: Revê as decisões do negociador. A perspetiva agressiva foca-se nas oportunidades de lucro, a perspetiva neutra equilibra retorno e risco, e a perspetiva conservadora prioriza o controlo de redução. As decisões finais são ajustadas pela equipa de risco antes de entrar na execução do backtest.

4. Dados e Conceção Experimental

Modelo Base: ChatGPT 5.5

Objeto de Investigação: BTC/USDT

Período de Backtest: 1 de fevereiro de 2026 a 1 de maio de 2026, consistente com a configuração de backtest de três meses no artigo original do TradingAgents.

Frequência de Dados: Dados de 1 hora

Fonte de Dados: Os dados experimentais foram obtidos através do Gate MCP, incluindo dados de preço BTC/USDT, dados de indicadores técnicos, dados de notícias, dados de redes sociais ou de sentimento, Índice de Medo e Ganância, fluxos de entrada e saída de ETF, dados de folha de pagamento não agrícola, rendimentos dos títulos do Tesouro dos EUA, IPC e decisões de taxas de juro. Para evitar viés de olhar para o futuro, apenas dados publicamente disponíveis antes de cada dia de negociação puderam ser utilizados.

Regras de Negociação: O sistema gera uma decisão de negociação por dia. As regras básicas de negociação são as seguintes:

- Tipo de Negociação: Ordens de mercado, com três ações possíveis: Comprar/Vender/Manter

- Posicionamento: Sem alavancagem; as posições são de 0% ou 100%

- Taxa de Transação: 0,1%

- Derrapagem: 0,05%–0,1%

- Estratégia de Referência: Comprar e Manter, mantendo BTC durante todo o período.

5. Resultados do Backtest

5.1 Desempenho de Retorno

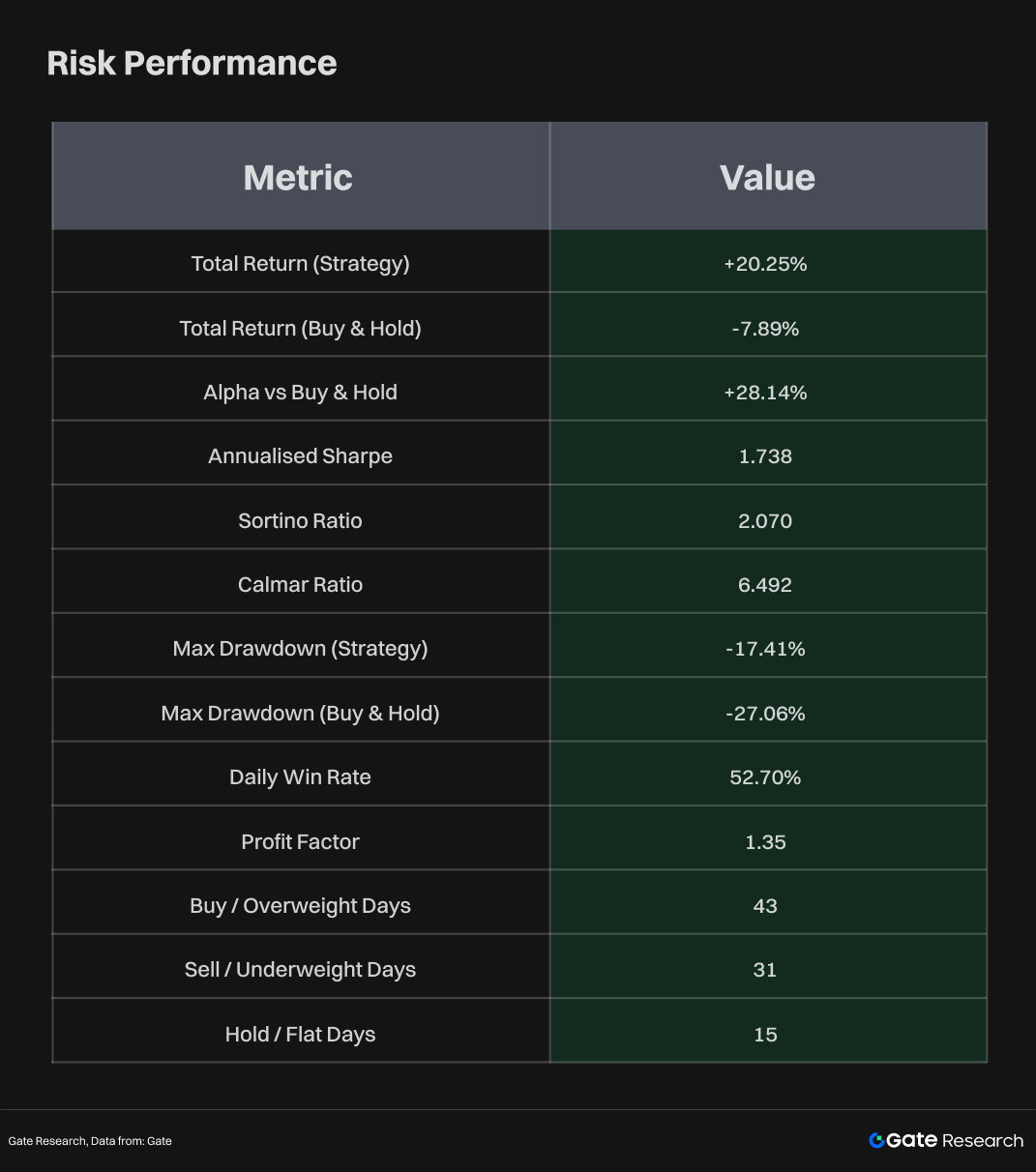

A partir dos resultados do backtest, a estratégia alcançou um retorno total de +20,25%, enquanto o retorno de Comprar e Manter no mesmo período foi de -7,89%, gerando um Alpha de +28,14% em relação a Comprar e Manter. Isto indica que, durante o período de teste, a estratégia não só evitou as perdas sofridas por manter BTC simplesmente durante mercados em declínio e laterais, como também capturou parte dos lucros de recuperação através da alternância entre posições altistas e baixistas.

A partir da curva de capital, Comprar e Manter permaneceu em território de retorno negativo durante a maior parte do período, especialmente com reduções significativas do final de fevereiro ao início de abril. Em contraste, a estratégia TradingAgents alargou significativamente a diferença de desempenho após o início de março e continuou a expandir os retornos durante a fase de recuperação do BTC no final de abril. Isto sugere que, durante mercados laterais e em declínio, a estratégia não assumiu riscos passivamente, mas sim reduziu parte das perdas através de estados de Vender/Subponderar e Neutro, tendo reentrado em posições longas durante as recuperações.

A partir da distribuição de posições, a estratégia não esteve permanentemente longa, mas alternou frequentemente entre Long, Neutro e Vender/Subponderar. Durante o período de backtest, houve 43 dias de Comprar/Sobreponderar, 31 dias de Vender/Subponderar e 15 dias de Manter/Neutro. Isto indica que o TradingAgents-BTC se comporta mais como uma estratégia de timing ativo do que como uma estratégia de manutenção seguidora de tendência. A sua Taxa de Vitória Diária foi de 52,70%, que não é particularmente alta, mas o Fator de Lucro atingiu 1,35, indicando que os lucros totais das negociações vencedoras foram suficientes para cobrir as perdas totais das negociações perdedoras. A vantagem da estratégia deriva principalmente da sua estrutura de lucro-perda, em vez de uma taxa de vitória extremamente alta.

5.2 Desempenho de Risco

Em termos de controlo de risco, a redução máxima da estratégia foi de -17,41%, inferior aos -27,06% de Comprar e Manter, indicando que os mecanismos de julgamento de negociação e gestão de risco na estrutura multi-agente proporcionaram um certo efeito defensivo durante este período. O Índice de Calmar da estratégia foi de 6,492, mostrando um desempenho relativamente forte e indicando uma eficiência de retorno por unidade de redução significativamente melhor em comparação com a simples manutenção. O Índice de Sharpe Anualizado foi de 1,738 e o Índice de Sortino foi de 2,070, indicando que a estratégia possuiu certas vantagens em retornos ajustados ao risco, especialmente no controlo da volatilidade negativa.

6. Conclusão

Com base na estrutura de negociação financeira multi-agente LLM TradingAgents, este artigo explora a sua aplicação ao mercado de criptomoedas BTC. Ao modificar o fluxo de trabalho original de negociação de ações para uma estrutura mais adequada ao mercado de criptomoedas, o sistema introduz papéis como análise técnica, análise de notícias, análise de sentimento e análise macro/on-chain. Através do debate entre investigadores altistas e baixistas, tomada de decisão do negociador e revisão da gestão de risco, a estrutura gera sinais de negociação finais. Esta conceção demonstra as vantagens da arquitetura Multi-Agente na integração de informação de múltiplas fontes, pontos de vista adversarial e controlo de risco, ao mesmo tempo que fornece uma estrutura de investigação interpretável para aplicar sistemas de negociação LLM ao mercado de criptomoedas.

Os resultados do backtest mostram que o TradingAgents-BTC alcançou um melhor desempenho de retorno e risco do que Comprar e Manter durante o período de teste, indicando que a estrutura multi-agente LLM tem um certo potencial de aplicação em cenários de negociação BTC. No entanto, estes resultados devem ainda ser interpretados com cautela: o período de backtest cobriu apenas cerca de três meses, resultando num período de amostragem relativamente curto, e a negociação de 1 hora pode ser afetada por taxas de transação, derrapagem e atrasos de sinal. Trabalhos futuros deverão validar ainda mais a estabilidade da estratégia em períodos mais longos e diferentes condições de mercado, ao mesmo tempo que avaliam a contribuição específica dos dados on-chain, variáveis macro e módulos de gestão de risco para o desempenho geral da estratégia.

Referências:

Gate Research](https://www.gate.com/learn/category/research?)) é uma plataforma abrangente de investigação em blockchain e criptomoedas que fornece conteúdo aprofundado para leitores, incluindo análise técnica, informações de mercado, investigação setorial, previsões de tendências e análise de política macroeconómica.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve um risco elevado. Recomenda-se que os utilizadores realizem a sua própria investigação e compreendam completamente a natureza dos ativos e produtos antes de tomarem qualquer decisão de investimento. Gate não é responsável por quaisquer perdas ou danos decorrentes de tais decisões.