С развитием цифровых финансов Gate Card и традиционные дебетовые карты Visa представляют собой два принципиально разных способа хранения и передачи стоимости. Gate Card использует возможности блокчейн-активов и обменных механизмов, а дебетовые карты Visa опираются на традиционные банковские сети и платёжные системы. Это различие отражает изменение подходов к получению ликвидности, управлению активами и взаимодействию с международными платёжными системами.

Gate Card и традиционная дебетовая карта Visa: общий обзор

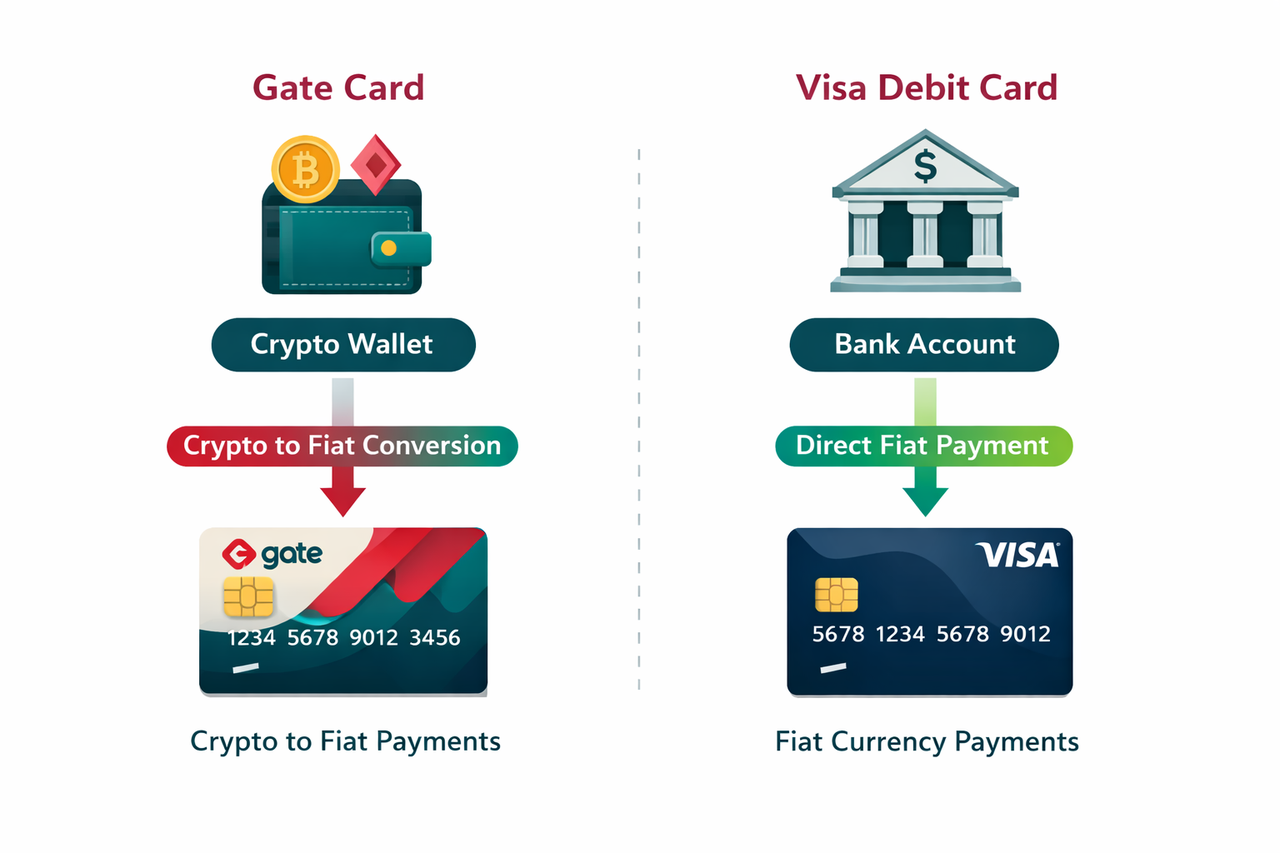

Gate Card и дебетовые карты Visa — это два различных, но всё более сближающихся платёжных решения.

Gate выпускает Gate Card — кредитную карту для цифровых активов, позволяющую пользователям, соответствующим требованиям, оплачивать покупки или снимать криптовалюту в поддерживаемых сценариях. Эту карту принимают для онлайн-платежей, покупок в офлайн-магазинах, снятия наличных в банкоматах и других платёжных операций.

Традиционные дебетовые карты Visa выпускаются банками и напрямую связаны с банковскими счетами. Операции проходят через отлаженные системы клиринга и расчётов, а списание фиата происходит мгновенно.

Главное отличие — в базовых активах и инфраструктуре: Gate Card работает за счёт конвертации криптоактивов, а дебетовые карты Visa используют прямые фиатные расчёты.

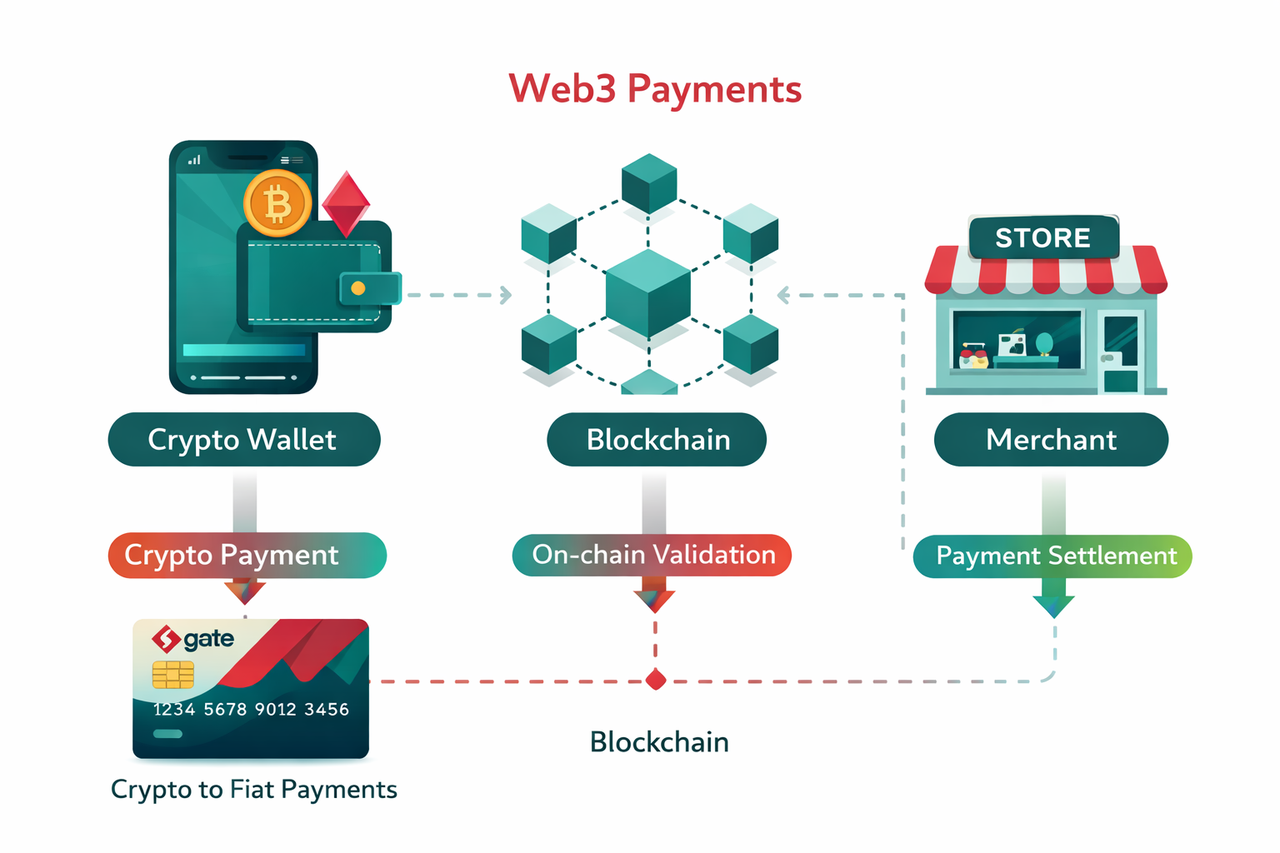

Платежи Web3: преимущества и особенности

Платёжные решения Web3 меняют структуру инициации, обработки и расчёта транзакций.

- Децентрализованное владение активами: пользователи контролируют свои средства через криптокошельки, не полагаясь исключительно на банки.

- Глобальные платежи без границ: криптовалютные платежи работают между странами, снижая зависимость от локальных банковских систем.

- Программируемая финансовая логика: смарт-контракты обеспечивают условные платежи, автоматические расчёты и интеграцию с децентрализованными приложениями.

- Конвертация ликвидности по запросу: криптокарты позволяют мгновенно конвертировать активы при оплате, не требуя предварительной конвертации.

Эти возможности делают Web3-платежи гибким дополнением к централизованным финансовым системам.

Основные различия: Gate Card и дебетовая карта Visa

| Показатель |

Gate Card |

Традиционная дебетовая карта Visa |

| Базовые активы |

Криптовалюта (BTC, ETH, стейблкоины) |

Фиатные валюты (USD, EUR и др.) |

| Тип учётной записи |

Криптокошелёк / аккаунт на бирже |

Банковский счёт |

| Механизм транзакции |

Мгновенная конвертация криптовалюты в фиат |

Прямое списание фиата |

| Инфраструктура |

Блокчейн и торговая система |

Банковская сеть и платёжная система |

| Логика расчётов |

Расчёты через конвертацию |

Мгновенные фиатные расчёты |

Такие отличия влияют на предсказуемость транзакций, зависимость от инфраструктуры и уровень контроля над активами.

Сравнение комиссий: Gate Card и дебетовая карта Visa

| Тип комиссии |

Gate Card |

Дебетовая карта Visa |

| Комиссии за транзакции |

Может взиматься спред конвертации |

Обычно без комиссии за внутренние платежи |

| Комиссии за обмен валют |

По курсам конвертации криптовалют |

Обычно 1–3% |

| Снятие в банкомате |

Возможны сервисные и конвертационные комиссии |

Фиксированная комиссия или комиссия сети |

| Комиссия за обслуживание |

Зависит от провайдера |

Зависит от ежемесячной комиссии банка |

| Сетевые комиссии |

Комиссии блокчейна (изменяются) |

Не применяются |

Комиссии Gate Card зависят от рыночной ситуации и активности сети, а комиссии по дебетовым картам, как правило, стандартизированы и предсказуемы.

Кэшбэк: Gate Card и дебетовая карта Visa

| Показатель |

Кэшбэк Gate Card |

Кэшбэк дебетовой карты Visa |

| Вид вознаграждения |

Криптовалюта или токены платформы (например, BTC, ETH, USDT, GT) |

Фиатная валюта |

| Механизм начисления |

Многоуровневая система; пользователи высших уровней получают до 5% кэшбэка |

Фиксированная ставка кэшбэка в зависимости от суммы расходов |

| Влияние комиссии |

Около 1% комиссии по карте; высокие уровни кэшбэка могут покрывать или превышать комиссию |

Обычно нет прямой комиссии, связанной с кэшбэком |

| Стабильность стоимости |

Зависит от рыночных колебаний |

Стабильная и предсказуемая |

| Финансовый результат |

Стоимость вознаграждения может меняться |

Покупательная способность остаётся неизменной |

Gate Card использует уровни T0–T4, где ставки кэшбэка и месячные лимиты увеличиваются по мере роста уровня пользователя. Пользователи высших уровней могут получать до 5% кэшбэка, что стимулирует активное использование карты и участие в экосистеме.

Сценарии использования: Gate Card и дебетовая карта Visa

Gate Card:

Пользователи оплачивают покупки криптоактивами без предварительной конвертации — система автоматически переводит средства в фиат при оплате, упрощая процесс.

Для международных переводов Gate Card работает независимо от банковских систем и подходит для регионов с ограниченным банковским доступом или при частых трансграничных операциях.

Криптоактивы предоставляют ликвидность по требованию, позволяя расходовать средства в нужный момент.

Дебетовая карта Visa:

Дебетовые карты Visa используются для ежедневных расходов: покупки, рестораны, транспорт — деньги списываются напрямую с банковского счёта.

Они поддерживают снятие наличных и выплату зарплаты, оставаясь основным инструментом для повседневных финансовых операций.

Дебетовые карты легко интегрируются с оплатой счетов, подписками и системами расчёта заработной платы в традиционных финансовых сервисах.

В целом, Gate Card ориентирована на цифровые активы, а дебетовые карты Visa остаются основным инструментом для регулярных финансовых операций.

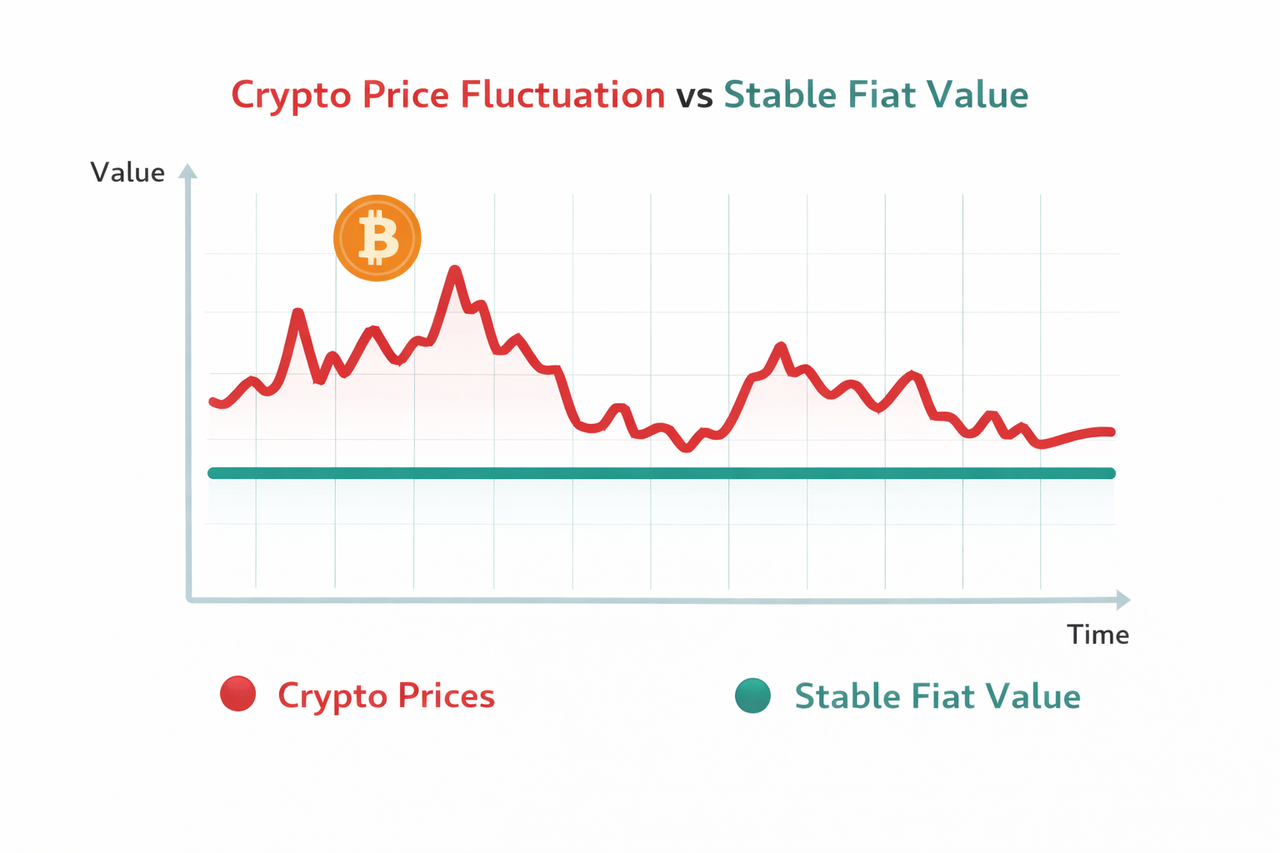

Активы и волатильность: Gate Card и дебетовая карта Visa

Gate Card:

- В первую очередь криптовалюты, включая стейблкоины и высоковолатильные активы

- Стоимость может резко меняться за короткое время

- Покупательная способность меняется между хранением и расходованием

- При оплате важно учитывать рыночную ситуацию

Дебетовая карта Visa:

- Фиатные валюты, выпускаемые и регулируемые центральными банками

- Сохраняют стабильную стоимость в краткосрочной перспективе

- Обеспечивают предсказуемую покупательную способность

- Платежи не зависят от волатильности рынка

Эти различия напрямую влияют на бюджетирование, финансовое планирование и стратегию расходов.

Риски и стабильность: Gate Card и дебетовая карта Visa

Различия в рисках обусловлены фундаментальными особенностями каждой системы. Gate Card зависит от криптоактивов и соответствующей инфраструктуры, а дебетовые карты Visa — от традиционных банковских сетей.

Gate Card:

Gate Card подвержена волатильности крипторынка: стоимость активов может меняться очень быстро, что отражается на покупательной способности при оплате. Работа карты зависит от бирж и ликвидности, а технические или рыночные сбои могут повлиять на проведение транзакций. Регуляторные различия в регионах также могут ограничивать использование.

Дебетовая карта Visa:

Дебетовые карты Visa обычно стабильны для повседневных операций, но зависят от централизованных банков и могут быть ограничены или заморожены. Возможны риски мошенничества и несанкционированных операций. Общая стабильность обеспечивается банковской системой и платёжной сетью.

Каждая система предлагает свой баланс между гибкостью и стабильностью: Gate Card даёт больше свободы в управлении активами, а дебетовые карты Visa обеспечивают стабильность пользовательского опыта.

Заключение

Gate Card и традиционные дебетовые карты Visa — это два разных пути в современных платёжных системах. Gate Card интегрирует блокчейн-активы в повседневные расходы через динамическую конвертацию, а дебетовые карты Visa работают на базе стабильных фиатных валют и банковской инфраструктуры.

Отличия в комиссиях, кэшбэке, характеристиках активов и рисках отражают развитие финансовой инфраструктуры. Понимание этих различий позволяет пользователям осознанно выбирать между традиционными и новыми платёжными решениями с учётом структуры активов и сценариев использования.

Часто задаваемые вопросы

- В чём главное отличие Gate Card от дебетовой карты Visa?

Gate Card позволяет оплачивать покупки криптоактивами в реальном времени, а дебетовые карты Visa используют фиатные средства напрямую с банковского счёта.

- Фиксированы ли комиссии Gate Card?

Нет, комиссии меняются в зависимости от рыночной ситуации, курсов конвертации и активности блокчейна.

- Какой кэшбэк более стабилен?

Кэшбэк по дебетовой карте Visa более стабилен, так как начисляется в фиатной валюте.

- Можно ли использовать Gate Card для повседневных расходов?

Да, если платёжная сеть поддерживает карту и механизм конвертации работает.

- Обе карты поддерживают международные платежи?

Да, но условия обменных курсов и структура комиссий различаются.