Резюме

-

Количество транзакций в блокчейне и число активных адресов остаются высокими, спрос на взаимодействие сохраняется, однако концентрация капитала и способности к захвату стоимости начинает сосредотачиваться на отдельных сетях.

-

Solana продолжает лидировать по частоте взаимодействий, Base и Polygon расширяются, а Arbitrum, несмотря на заметный рост активности, не смог преобразовать это в удержание капитала и увеличение комиссий.

-

Данные по блокчейну Bitcoin показывают, что краткосрочные держатели в целом находятся в убытке, а долгосрочные сохраняют прибыльность, признаков системного кризиса нет.

-

Три основные темы — ИИ-агенты, шоки предложения и институциональный DeFi — развиваются параллельно, но устойчивость демонстрируют направления, связанные с притоком капитала в основной блокчейн и расширением кредитования.

I. Обзор активности в блокчейне и движения капитала

В феврале рыночные цены находились под давлением, однако данные по блокчейну не перешли в состояние полной стагнации. По четырём параметрам — число транзакций, активные адреса, доходы от комиссий и чистые межцепочечные потоки — рынок вошёл в фазу более детального перераспределения: высокопроизводительные сети продолжают поглощать спрос на взаимодействие, слои расчётов и исполнения с высокой стоимостью вновь стали привлекательны для капитала, а отдельные экосистемы, ранее опиравшиеся на логику расширения Layer 2, столкнулись с более выраженным оттоком капитала. По сравнению с январём, ключевое изменение февраля — кто остаётся, кто платит и кто получает постоянное распределение.

1.1 Анализ количества транзакций: Solana лидирует, Base и Polygon расширяются, Arbitrum активен, но не удерживает капитал

В феврале общее количество транзакций на крупных публичных блокчейнах не снизилось существенно на фоне коррекции цен, а напротив, выросло на нескольких сетях. Solana сохраняет абсолютное лидерство — в среднем около 121,8 млн транзакций в день в феврале, что на 23,4% больше, чем в январе, а в отдельные дни показатель превышал 160 млн. Экосистема высокочастотной торговли и нативных приложений в блокчейне демонстрирует высокую пропускную способность. Base также продолжил тренд расширения — около 11,28 млн транзакций в день в феврале, рост примерно на 15% по сравнению с предыдущим месяцем, а в середине месяца пик достиг 19,59 млн. Лёгкие сценарии взаимодействия и эмиссия новых активов формируют устойчивый спрос. Polygon PoS показал более заметное увеличение — около 7,91 млн транзакций в день, рост на 33,1% за месяц. Благодаря суперприложению Polymarket его среда исполнения с низкими затратами проявила устойчивость во время снижения аппетита к риску.

Стоит отметить, что несмотря на значительный рост количества транзакций Arbitrum — с 2,28 млн в день в январе до 4,41 млн в феврале (рост на 93,0%), эта активность не привела к удержанию капитала или росту комиссий, что говорит о том, что часть взаимодействий носит характер временных событий, а не накопления устойчивой экосистемы. Основная сеть Ethereum сохраняет структуру высокой стоимости и низкой частоты — около 2,21 млн транзакций в день в феврале, снижение всего на 2,1% за месяц. Bitcoin зафиксировал около 469 000 транзакций в день, рост на 19,9% по сравнению с январём, но это не свидетельствует о смене модели использования сети.

В целом, в феврале Solana сохраняла абсолютную высокую частоту, Base и Polygon продолжили расширение, Arbitrum восстановил активность, но не проявил устойчивости, Ethereum остался расчётной платформой.

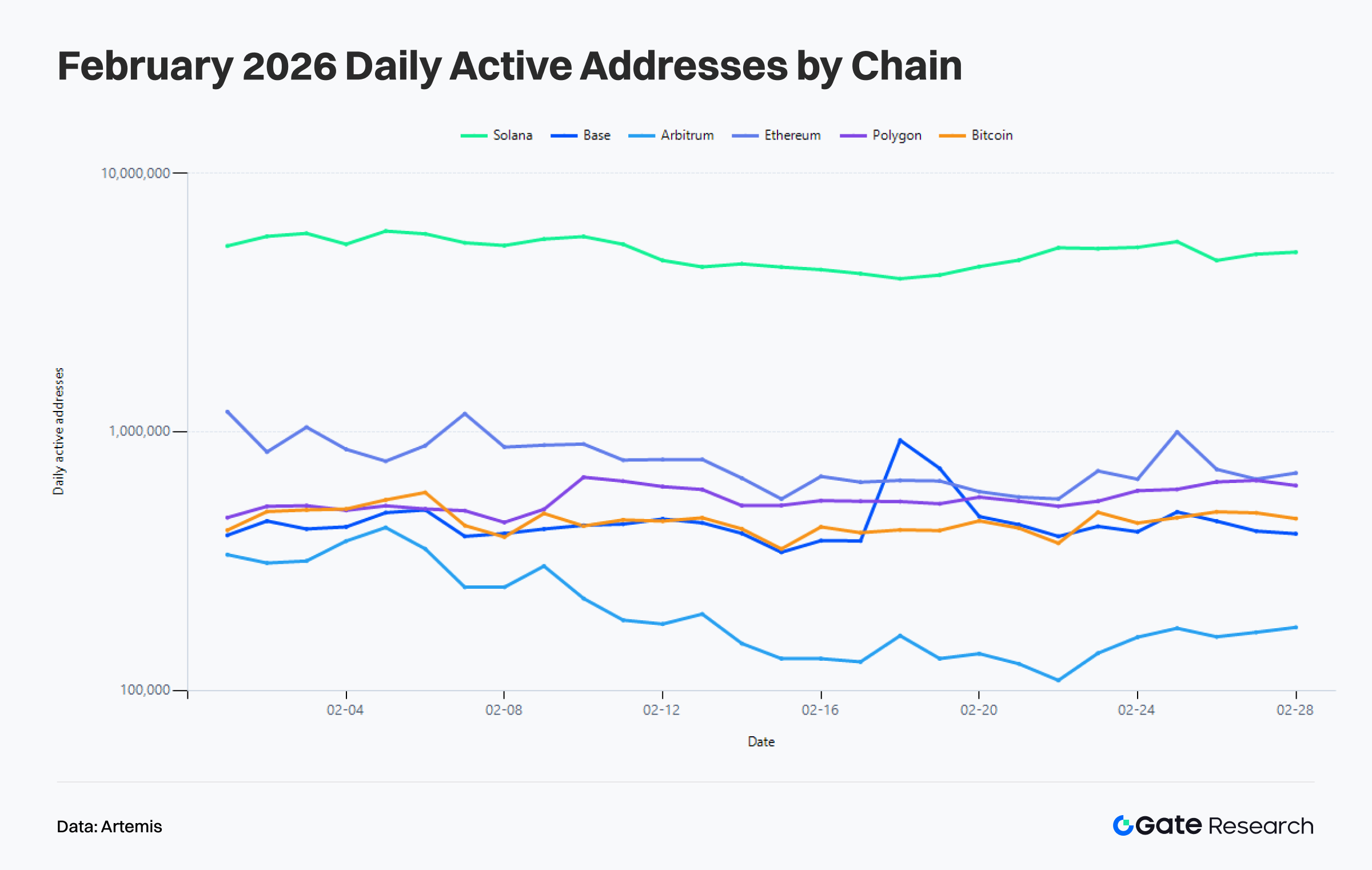

1.2 Анализ активных адресов: пользователи не исчезли, а переходят к более эффективным основным сетям

С точки зрения активных адресов поведение пользователей в блокчейне в феврале демонстрирует более выраженную стратификацию, чем количество транзакций. Solana зафиксировала около 4,96 млн активных адресов в день в феврале, рост на 11,2% по сравнению с январём, оставаясь самой сильной сетью концентрации пользователей среди всех крупных цепочек. Polygon PoS — около 550 000 активных адресов в день, рост на 6,1% за месяц. Arbitrum — 211 000, рост на 14,8%. Bitcoin — 452 000, небольшое увеличение на 1,7%. Активное использование и перемещение стоимости не покидает блокчейн, а становится более концентрированным в сетях с чёткими функциональными границами.

В отличие от этого, Ethereum и Base снизили количество активных адресов до примерно 774 000 и 454 000 соответственно, падение на 5,6% и 8,7% по сравнению с предыдущим месяцем. Это говорит о том, что февраль не был единым охлаждением для всех сетей, а скорее оттоком части лёгких адресов и краткосрочных пользователей, ранее привлечённых тематикой, тогда как оставшиеся склоняются к координации высокой стоимости, высокочастотной торговле или явному спросу на приложения.

В целом, по сравнению с январём, в феврале улучшилась частота транзакций и качество капитала за каждым активным адресом. Рост числа транзакций без расширения активных адресов также говорит о том, что активность всё больше определяется интенсивными пользователями, а не низкобарьерными разрозненными участниками.

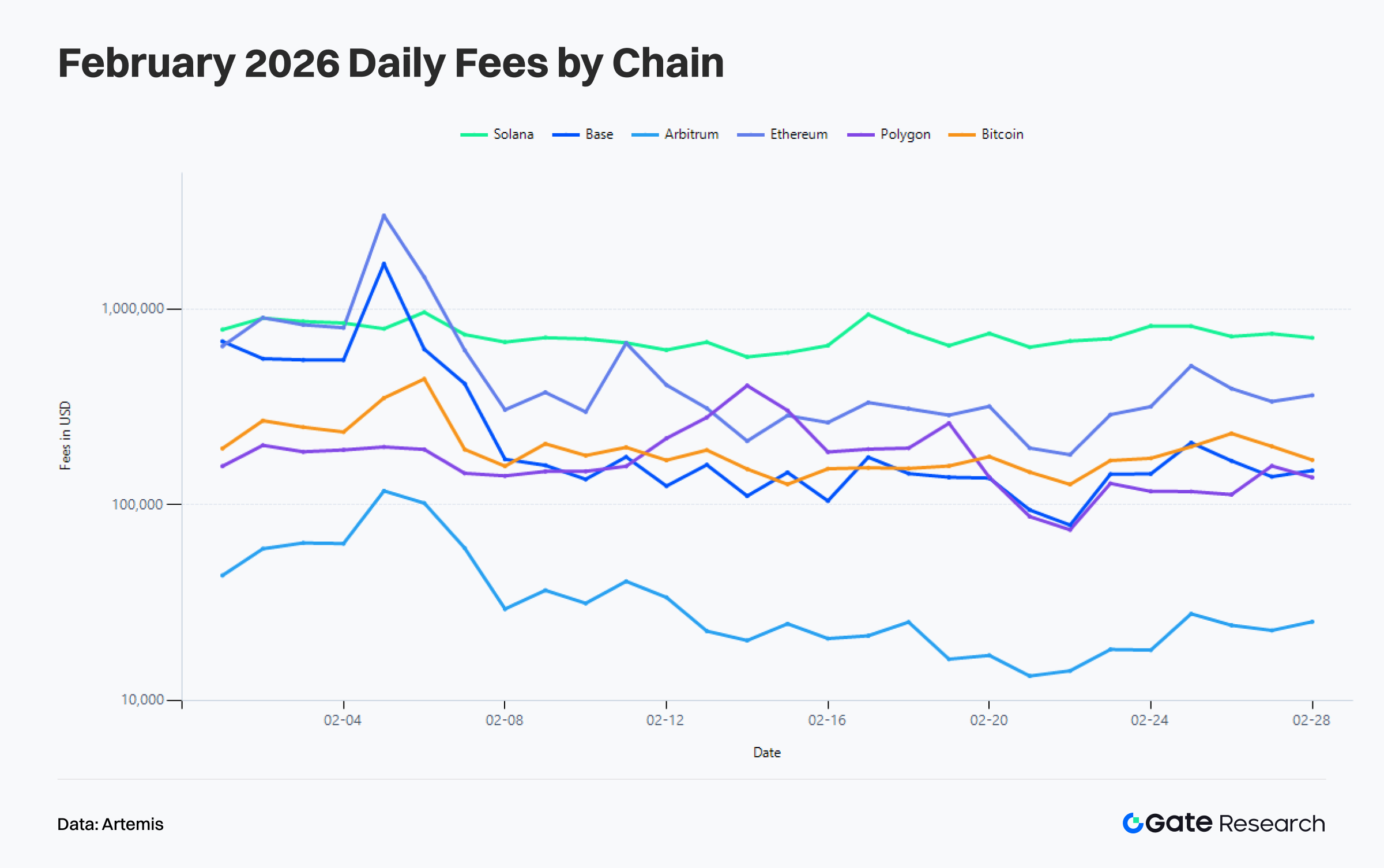

1.3 Анализ доходов от комиссий: Ethereum и Base улучшают захват стоимости, Solana сохраняет высокую активность при умеренных комиссиях

Дивергенция в доходах от комиссий более показательна, поскольку напрямую отражает способность сети оценивать реальный спрос. Solana зафиксировала около \$742 тыс. среднесуточных комиссий в феврале. Несмотря на сохранение позиции в топе, это снижение на 23,2% по сравнению с январём. Высокочастотные взаимодействия сохраняются, но плотность стоимости на транзакцию и премия за перегрузку уменьшились. Ethereum показывает противоположный тренд: среднесуточные комиссии выросли до \$544 тыс. в феврале, рост на 20,4% за месяц, а в отдельные дни превышали \$3,01 млн. Это отражает, что во время рыночной волатильности основная сеть выполняет больше операций с высокой стоимостью, координации активов и ликвидаций.

Base демонстрирует наиболее заметное расширение комиссий — среднесуточные комиссии в феврале достигли \$289 тыс., рост на 53,7% по сравнению с январём. Хотя к концу месяца наблюдалось снижение, общая способность к захвату стоимости значительно улучшилась по сравнению с январём. Polygon PoS также вырос с \$124 тыс. до \$178 тыс., рост на 43,2% за месяц. Arbitrum остался примерно на уровне \$36 тыс., Bitcoin снизился с \$232 тыс. до \$197 тыс.

В целом, структура комиссий в феврале ясно показывает рынку: не все сети с высокой активностью способны одновременно конвертировать трафик в доход. Реальные бенефициары — те, кто поддерживает операции с высокой стоимостью или сохраняет ценовую власть в периоды повышенного спроса. Solana сохранила активность, а Ethereum и Base более явно удержали стоимость.

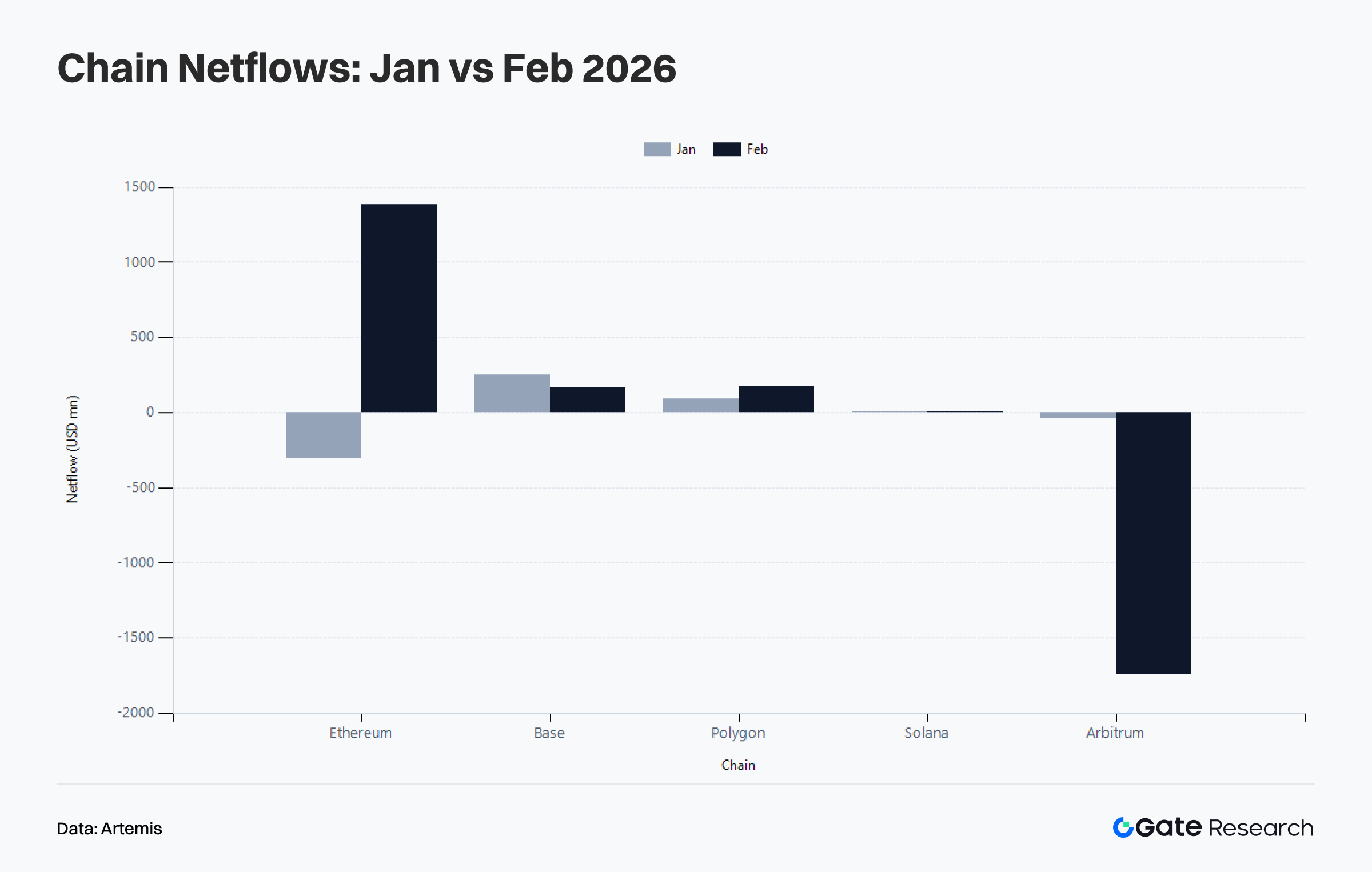

1.4 Движение капитала в публичных цепочках: Ethereum переходит от чистого оттока к центру притока, Arbitrum становится основным каналом оттока

Движение капитала — самый важный структурный сигнал февраля. В январе Ethereum находился в состоянии чистого оттока примерно \$305 млн, но в феврале перешёл к чистому притоку около \$1,386 млрд, став основной сетью, поглощающей возвращающийся капитал в этом цикле. Это может свидетельствовать о том, что роль Ethereum как основной цепочки токенизации макроактивов — таких как золото и серебро — ещё больше усилилась на фоне макроволатильности, и рыночный капитал под давлением цен криптоактивов не просто покинул блокчейн, а вернулся к основной сети расчётов, способной обеспечить экспозицию на макроактивы и координацию крупного капитала.

Одновременно чистый отток Arbitrum резко вырос с \$41,01 млн в январе до \$1,742 млрд в феврале, сделав его главным каналом оттока капитала в этом цикле. Хотя Base сохранил чистый приток, его объём сократился с \$253 млн в январе до \$170 млн в феврале, что говорит о продолжающемся притоке капитала, движимого тематикой, но фаза доминирования внимания прошла. Polygon PoS увеличил чистый приток с \$90,07 млн до \$177 млн, Solana также немного вырос с \$3,59 млн до \$9,21 млн.

В целом, движение капитала в феврале можно охарактеризовать как переход от широкой децентрализации Layer 2 обратно к сетям с большей определённостью — основным расчётным платформам и эффективным каналам транзакций макроактивов, что отражает более зрелое поведение капитала на фоне снижения аппетита к риску.

II. Анализ ключевых метрик Bitcoin

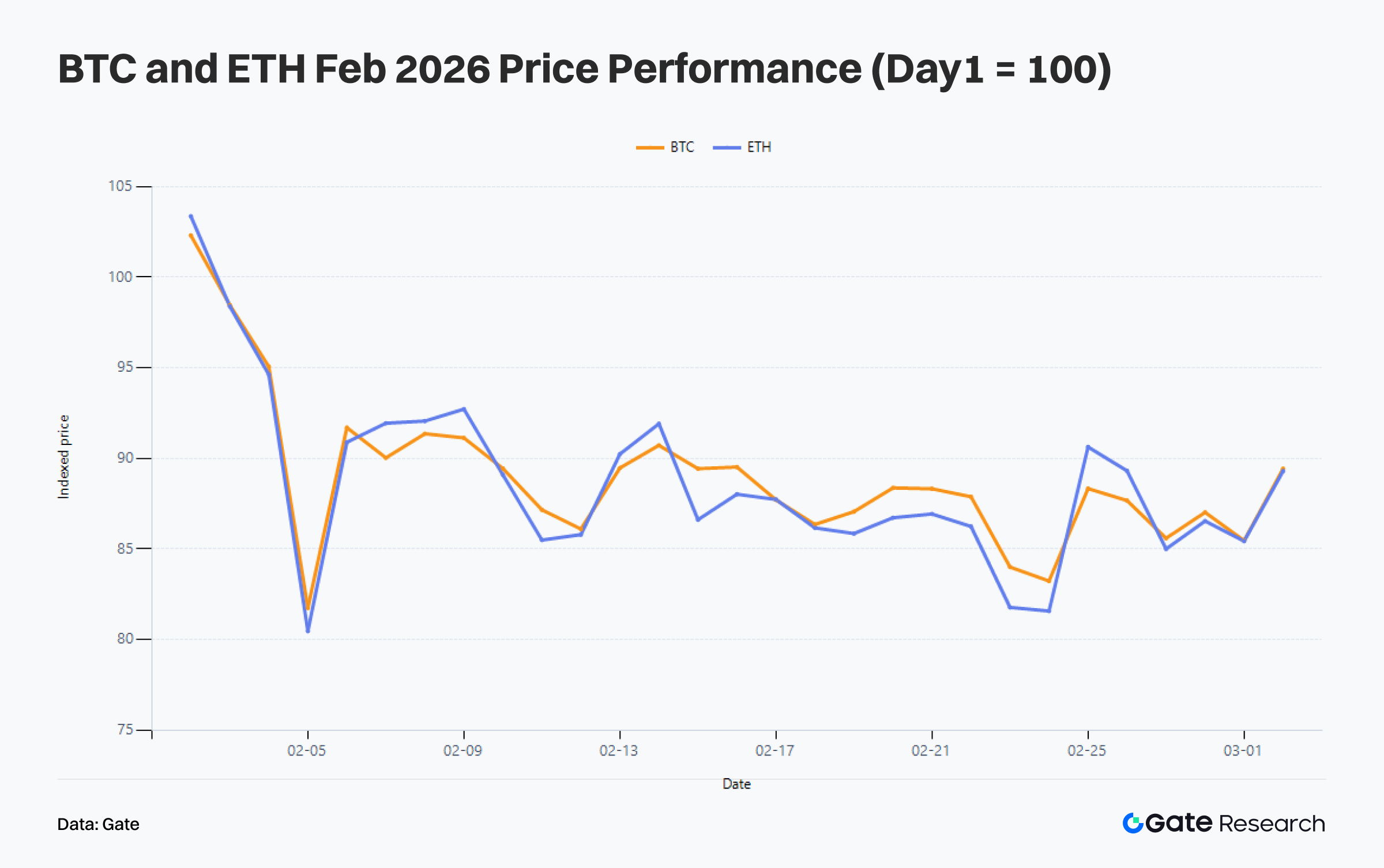

В феврале ценовые структуры BTC и ETH одновременно ослабли. Если принять нормированное значение 100 на начало февраля, BTC снизился до 85,5 к концу месяца, ETH — до 85,4, оба потеряли примерно 14,5%. Это показывает, что февральское снижение было частью более широкой коррекции рискованных активов. Отличие в том, что ETH оказался менее гибким при восстановлении, а структура BTC больше соответствует коррекции с высоких уровней и поиску нового среднесрочного равновесия. Это согласуется с данными блокчейна, отражающими краткосрочное давление на капитал при сохранении долгосрочной структуры.

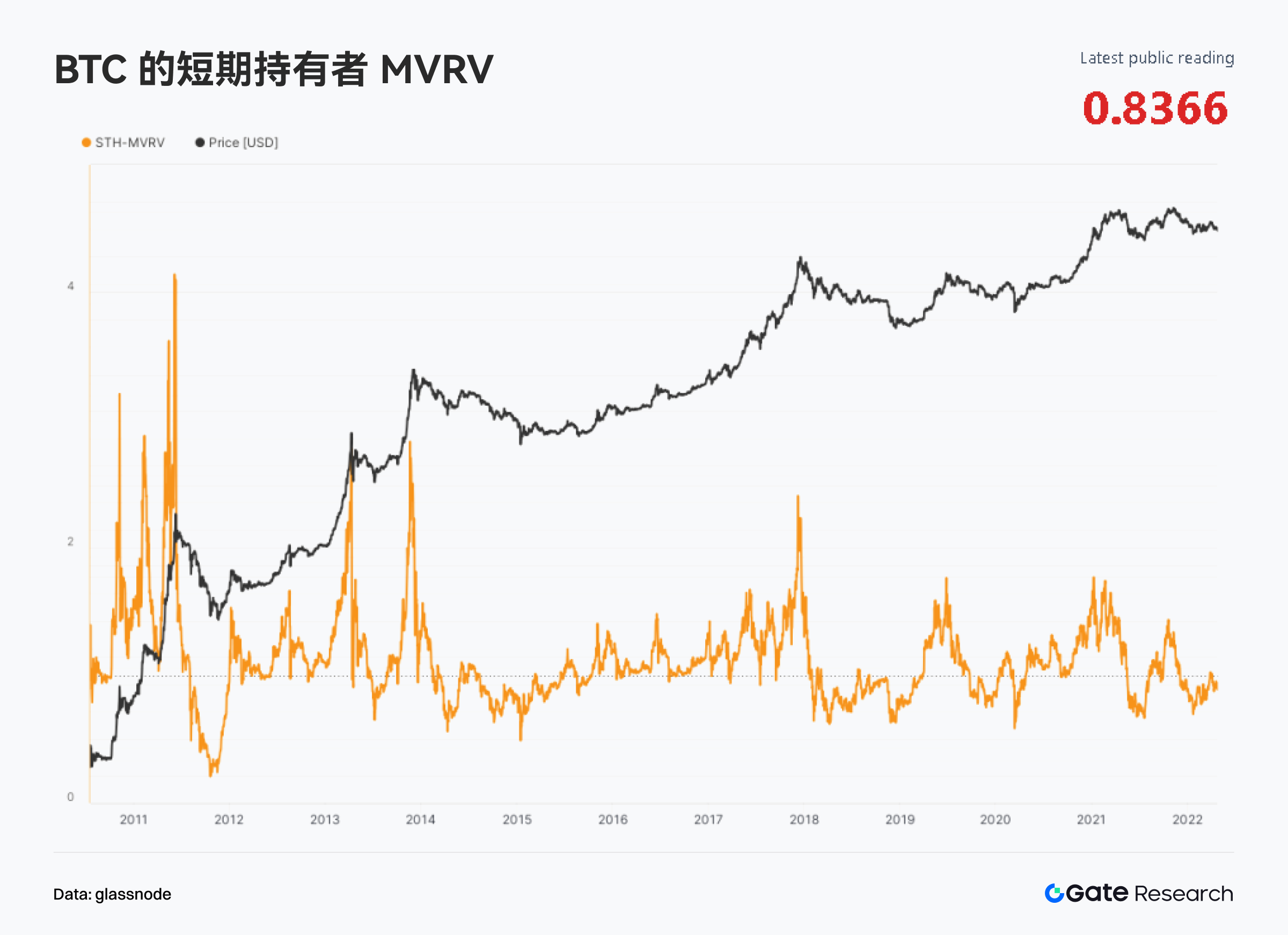

По данным Glassnode, после начала марта STH-MVRV (Short-Term Holder MVRV) BTC составляет 0,866 и остаётся ниже 1. Краткосрочные держатели в целом находятся ниже своей себестоимости, то есть февральская коррекция перевела значительную часть позиций с высоким входом в зону нереализованных убытков. В тот же период коэффициент реализованной прибыли/убытка составляет 0,948. Значение ниже 1 говорит о том, что реализованные убытки в блокчейне всё ещё немного превышают реализованные прибыли, и рынок пока не вернулся к фазе устойчивой реализации прибыли.

По структуре держателей, 59,8% предложения долгосрочных держателей остаётся в прибыли, а только 3,5% предложения краткосрочных держателей находится в прибыли. Давление на рынок по-прежнему исходит в основном от краткосрочных позиций. Хотя долгосрочный капитал также испытывает волатильность, существенного ослабления не наблюдается.

В целом, слабость рынка в феврале представляет собой ребалансировку и очистку в рамках среднесрочного тренда, а не системный кризис из-за коллективной утраты доверия долгосрочных держателей. Снижение цен, расширение зоны нереализованных краткосрочных убытков и замедление фиксации прибыли обычно соответствуют охлаждению на высоких уровнях и фазе очистки, и не обязательно означают подтверждение полного медвежьего рынка. Пока долгосрочные держатели сохраняют доминирующую позицию по прибыли, а давление продаж не распространяется на широкий круг долгосрочных позиций, среднесрочная структура BTC остаётся устойчивой. Важный вопрос марта — сколько времени потребуется рынку для поглощения краткосрочных "застрявших" позиций и ущерба настроения, оставшихся после февраля, что станет сопротивлением для дальнейшего роста.

III. Трендовые сектора и динамика токенов

3.1 Обзор трендовых секторов: ИИ-агенты, шоки предложения и институциональный DeFi развиваются параллельно

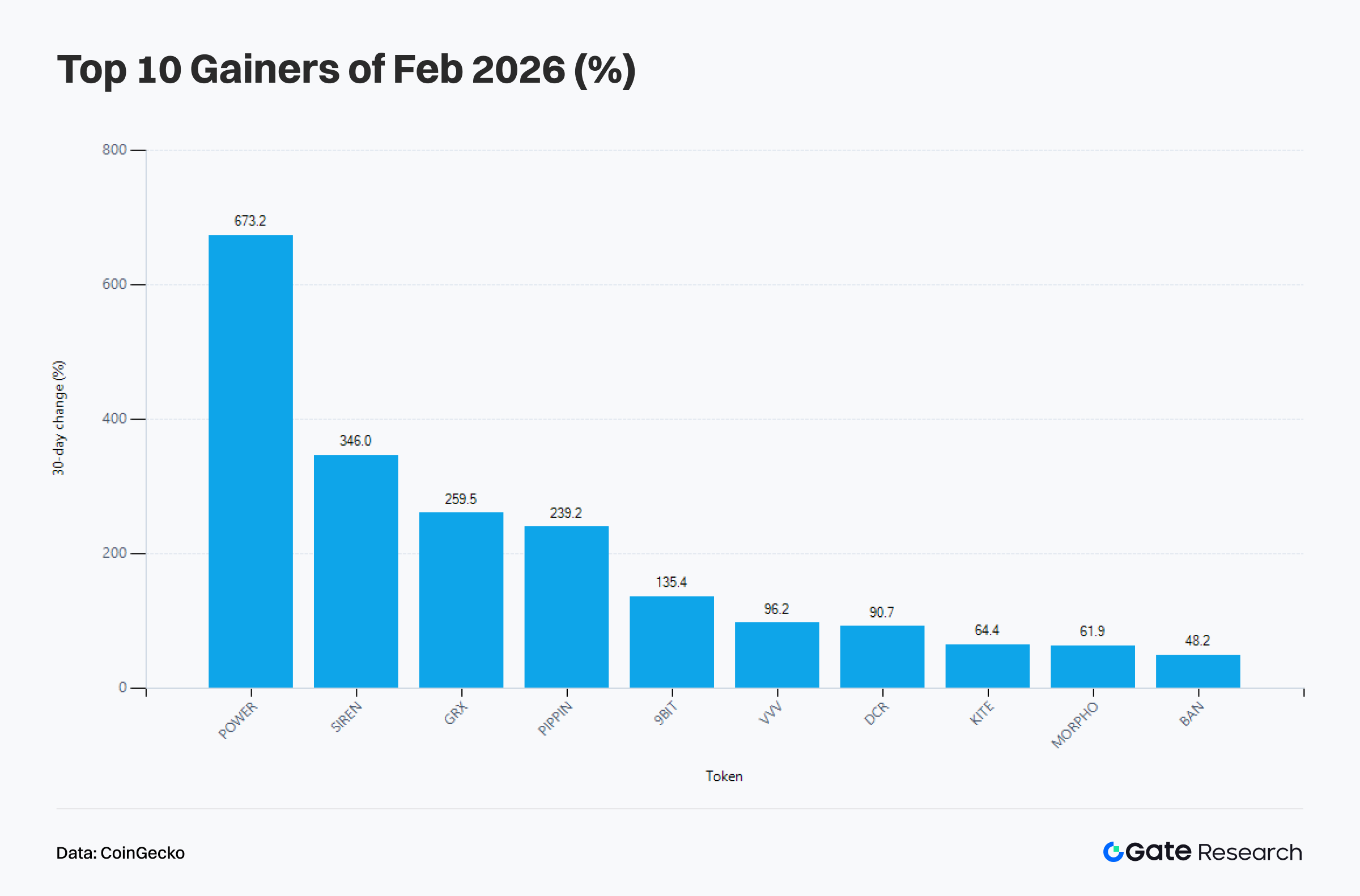

По данным CoinGecko, десятка лучших токенов февраля не принадлежит одной тематике, а отражает три основных типа катализаторов: ИИ-агенты и вычисления, сокращение предложения и институциональный DeFi. Лидеры списка — POWER, SIREN, GRX, PIPPIN — демонстрируют явные признаки шока предложения или ИИ-нарратива, а MORPHO стабильно входит в топ как представитель институционального DeFi. Пока BTC и ETH испытывали давление цен, а крупные активы не проявили роста, капитал не полностью покинул рынок, а переключился с крупных бета-активов на активы, движимые нарративом и структурными катализаторами.

Однако если сопоставить список лидеров роста с межцепочечными потоками капитала, становится ясно, что истинная устойчивость не ограничивается шоками предложения на фоне настроений. Ethereum снова стал крупнейшей сетью чистого притока капитала в феврале, Base также сохраняет положительный чистый приток. В конечном итоге рынок направил больше среднесрочного капитала в сети, способные поддерживать макроактивы, кредитное посредничество, кредитование под залог, генерацию доходности и выпуск активов. ИИ и шоки предложения повысили эластичность прибыли в феврале, но сектора, реально поддерживающие среднесрочную логику распределения, остаются институциональным DeFi и эффективными слоями исполнения, способными удерживать капитал.

3.2 Обзор трендовых токенов: сила MORPHO обусловлена переоценкой институционального DeFi-бета

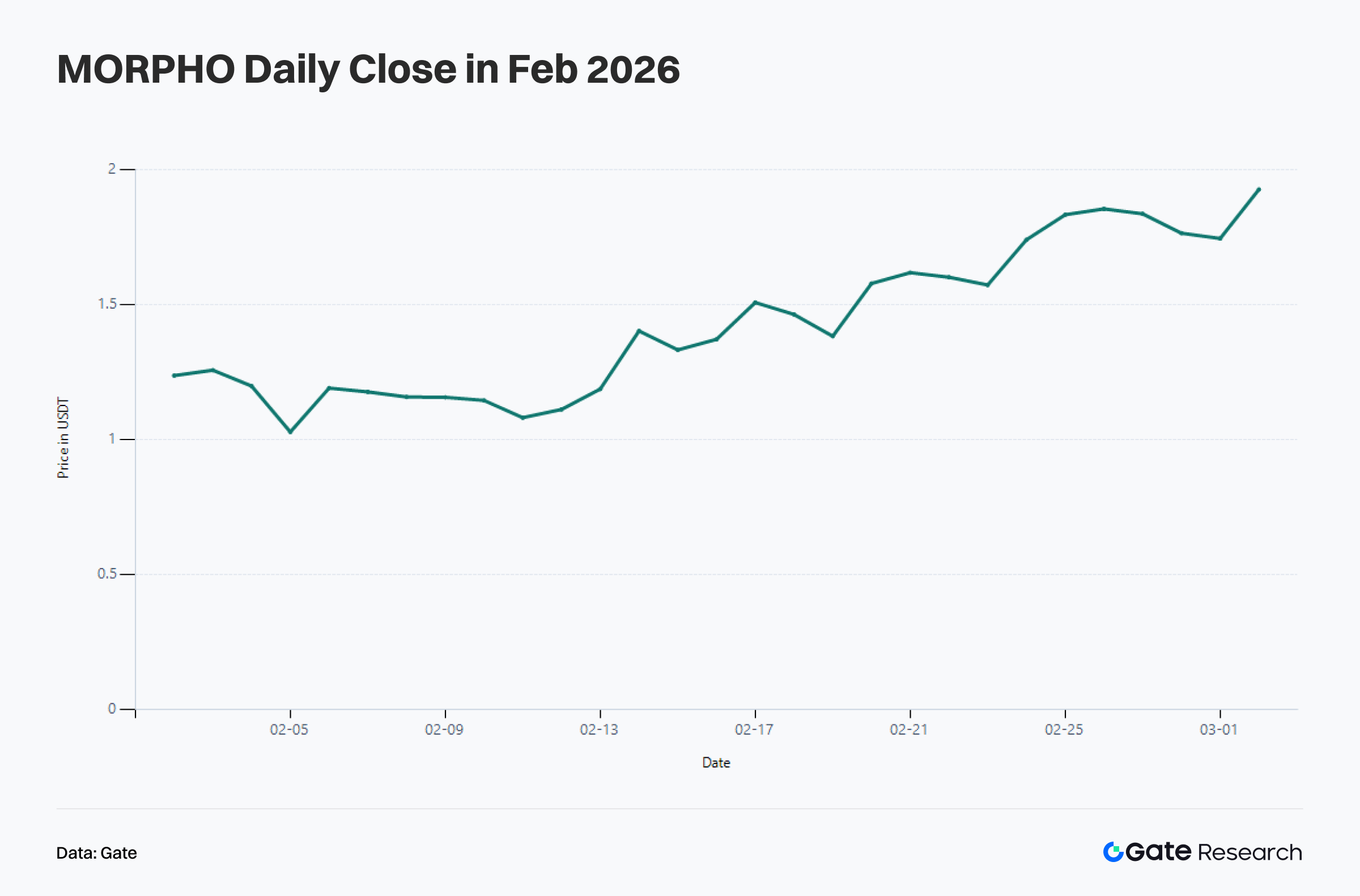

В февральском рейтинге MORPHO вошёл в топ-10 с ростом примерно на 61,85% за месяц, став одним из немногих токенов, чья динамика обусловлена не только шоками предложения, а подкреплена фундаментальной логикой. Его рост связан с продолжающейся интеграцией на регулируемой бирже C*** и ростом институционального спроса на продукты с фиксированной ставкой и сроком кредитования. Это тесно связано с переходом Ethereum от чистого оттока к чистому притоку капитала в феврале, поскольку расширение институционального DeFi требует основной сети расчётов с большей ёмкостью активов, стабильной средой ликвидации и глубокой ликвидностью.

С точки зрения ценовой структуры, MORPHO не показал прямого роста в феврале, а прошёл более полный тренд: коррекция в начале месяца, ускорение в середине и консолидация на высоких уровнях в конце. Центр цены постепенно переместился с 1,1 USDT к диапазону 1,8–1,9 USDT. Капитал не заходил одномоментно, а накапливался по мере подтверждения нарратива, роста объёмов торгов и повышения цен. В отличие от взрывных движений мем-токенов, такая динамика больше соответствует постепенной переоценке секторального бета-актива среднесрочным капиталом.

Если приток капитала в Ethereum продолжится, активы типа MORPHO, ориентированные на эффективность капитала и институциональное кредитование, сохранят потенциал для роста. Однако если после февраля приток капитала в основной блокчейн ослабнет, токен может перейти к фазе переработки высокой оценки. Причина в том, что ключевой фактор MORPHO — не краткосрочные настроения, а устойчивость расширения институционального кредита и спроса на кредитование в блокчейне. Это даёт ему более прочную фундаментальную основу по сравнению с мем-токенами, но одновременно делает его динамику более зависимой от среды основного блокчейна и аппетита к риску в DeFi.

IV. Резюме

В феврале главным признаком рынка блокчейна стало перераспределение активности и капитала. Количество транзакций, активные адреса и доходы от комиссий показывают, что реальное использование блокчейна не сократилось, а наоборот концентрируется в более эффективных сетях. Solana сохранила абсолютную частоту, Base и Polygon продолжили расширение, Ethereum ещё сильнее закрепил роль слоя расчётов и макроактивов. По межцепочечным потокам капитала рынок явно перешёл от логики расширения Layer 2 к более оборонительному перераспределению в пользу основных сетей расчётов и отдельных эффективных слоёв исполнения.

На уровне Bitcoin февральское снижение цены действительно вернуло краткосрочных держателей в зону нереализованных убытков, но индикаторы Glassnode показывают, что рынок ближе к фазе ребалансировки и смены позиций, чем к долгосрочному структурному кризису. Краткосрочный капитал испытывает давление, способность фиксировать прибыль ослабла, но долгосрочные держатели по-прежнему доминируют в прибыльном предложении.

На уровне секторов и токенов сильнейшие активы февраля не принадлежали одной тематике. ИИ-агенты, шоки предложения и институциональный DeFi сосуществовали как три основные темы, но направления, способные сформировать среднесрочную логику распределения, остаются связанными с притоком капитала в основной блокчейн, расширением кредитования и реальным спросом на использование. Следуя этой логике, рынок блокчейна вступил в фазу избирательной конкуренции за способность поглощать капитал, удерживать взаимодействия пользователей и конвертировать активность в доход.

Источники:

Gate Research — это комплексная платформа исследований блокчейна и криптовалют, предоставляющая глубокий контент для читателей, включая технический анализ, рыночные обзоры, отраслевые исследования, прогнозирование трендов и анализ макроэкономической политики.

Отказ от ответственности

Инвестирование в криптовалютные рынки связано с высоким риском. Пользователям рекомендуется самостоятельно изучать информацию и полностью понимать характер активов и продуктов перед принятием инвестиционных решений. Gate не несёт ответственности за любые убытки или ущерб, возникшие в результате таких решений.