Резюме

-

За последние две недели рынок криптовалют перешел из состояния сжатия после снижения плечей к фазе восстановления с низкой концентрацией участников. BTC вырос примерно на 2,2% в пределах диапазона, ETH — примерно на 9,5%. От локального минимума до максимума BTC и ETH достигли примерно 15,8% и 24,9% соответственно, при этом ETH стал усиленным бета-активом в этом росте.

-

Структура деривативов показывает, что этот рост был обусловлен не погоней за длинными позициями с высоким плечом, а притоком средств в ETF, закрытием коротких позиций и умеренным восстановлением плечей. За последние две недели открытый интерес по бессрочным контрактам BTC и ETH вырос примерно на 5,97% и 33,99% соответственно, а ставки финансирования продолжали колебаться около нуля. Восстановление тренда происходит быстрее, чем восстановление настроений, и рынок в целом остается в относительно здоровом диапазоне.

-

Текущий рынок больше подходит для пробоев кластеров скользящих средних. На основе 4-часовой SMA/EMA 6, 12, 24, доходность стратегии при базовых параметрах составляет примерно 6,84% для BTC и 9,05% для ETH. Комбинация более жестких порогов сжатия и более высоких целевых уровней прибыли показала лучшие результаты за последние две недели, подтверждая переход рынка от бокового сжатия к реализации тренда.

I. Обзор рынка

За последние две недели BTC вырос примерно на 2,2% в пределах диапазона, ETH — примерно на 9,5%; если измерять от локального минимума до максимума, BTC восстановился примерно на 15,8%, ETH — примерно на 24,9%. Совокупная капитализация рынка составляет около \$2,62 трлн, доминирование BTC — 56,7%. Индекс страха и жадности всего 26, что указывает на то, что восстановление цены значительно опережает восстановление настроений, а рынок находится в фазе восстановления с низкой концентрацией участников.

Ключевое изменение — структурный сдвиг, а не просто отскок. В начале марта рынок сначала прошел этап снижения плечей, при этом BTC первым стабилизировал структуру, а ETH усилил отскок. Это подтверждается данными по деривативам: открытый интерес по бессрочным контрактам BTC увеличился всего примерно на 5,97% за две недели, а ETH — примерно на 33,99%. Это говорит о том, что BTC сейчас выступает скорее в роли якоря тренда, а ETH — как инструмент для агрессивной торговли при восстановлении аппетита к риску.

1.1 Цена и волатильность

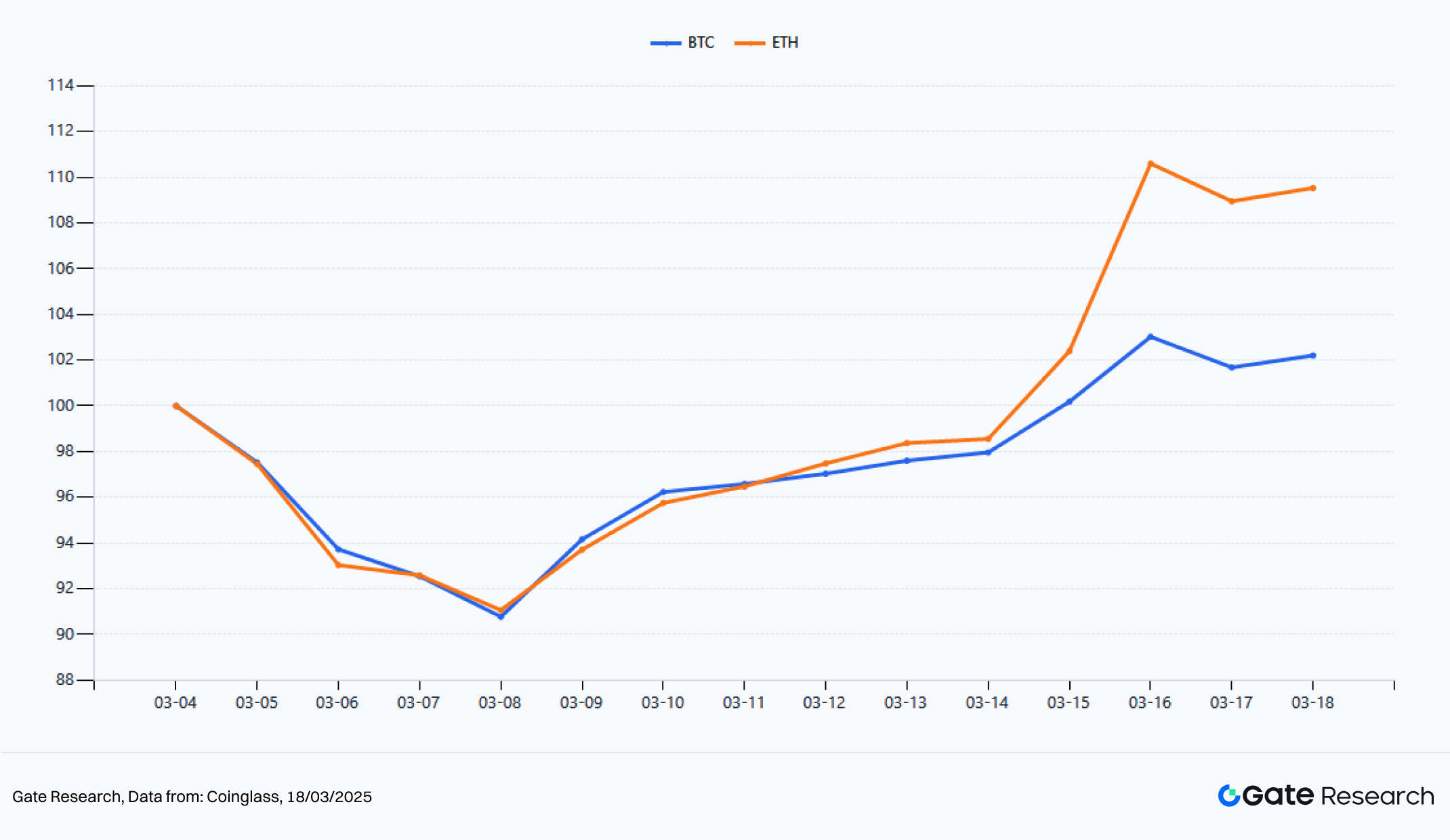

Рисунок 1: Последние 2 недели: нормализованная цена BTC и ETH

Согласно нормализованному тренду, используя 4 марта 2026 года как базу 100, BTC к 18 марта вернулся к примерно 102,2, а ETH — к примерно 109,5. Оба актива синхронно снижались с 4 по 8 марта, но ETH быстрее восстановился во вторую неделю с более крутым наклоном цены. По амплитуде BTC опустился до минимума \$65 620 и вырос до максимума \$76 000 за две недели; ETH опустился до минимума \$1 910 и вырос до максимума \$2 385,66. Текущий рынок не демонстрирует широкого роста, а скорее типичный паттерн, когда основные активы сначала стабилизируются, а затем активы с более высоким бета-риском начинают лидировать.

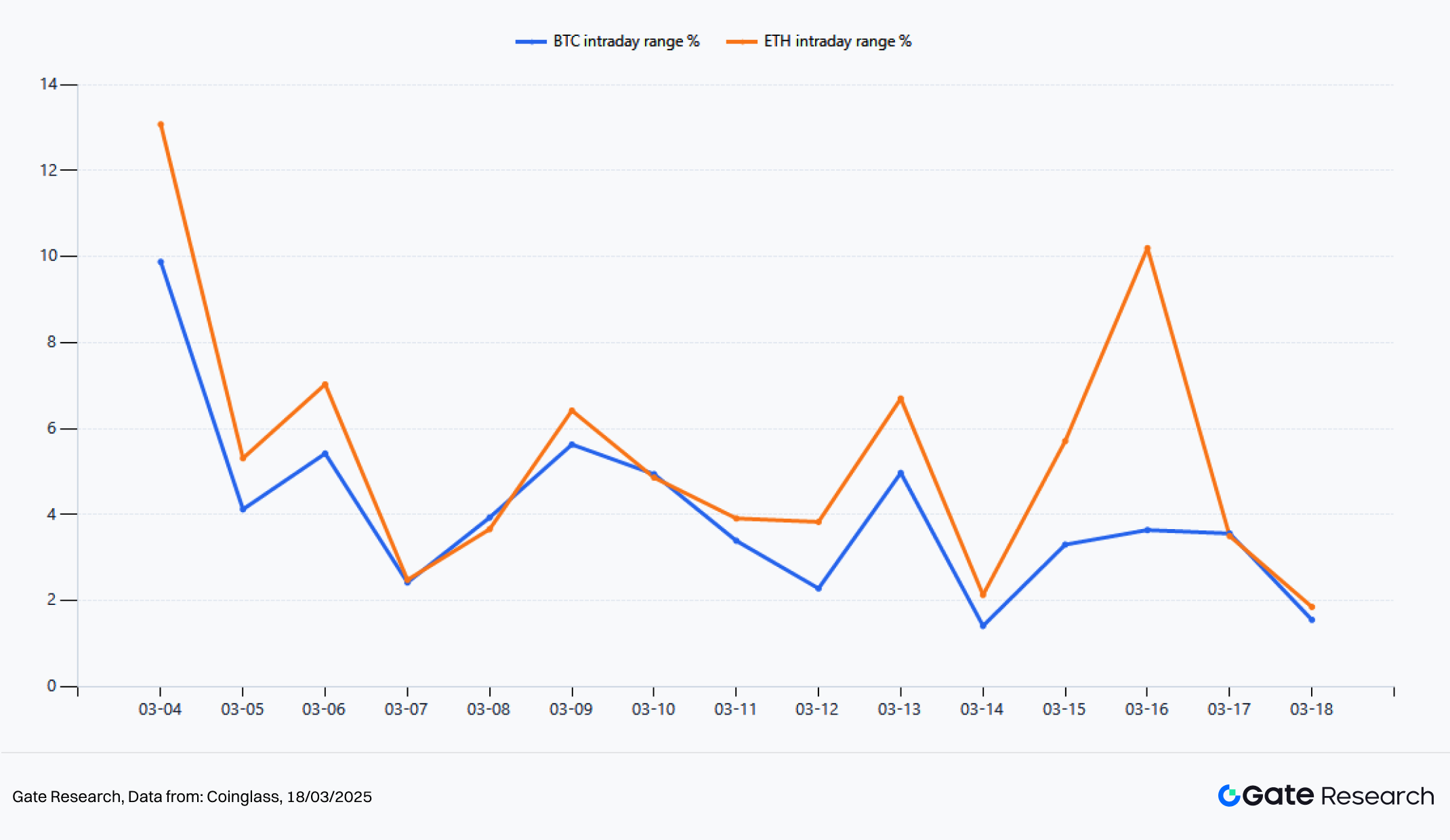

Рисунок 2: Последние 2 недели: дневной диапазон цен BTC и ETH

С точки зрения волатильности, и BTC, и ETH демонстрируют сначала сжатие, затем расширение, но ETH проявляет значительно большую эластичность. BTC отскочил с \$72 681 до \$74 276, прирост диапазона около 2,2%; ETH вырос с \$2 127 до \$2 329,9, прирост диапазона около 9,5%. Если измерять реализованную волатильность по внутридневным максимумам и минимумам, средняя внутридневная амплитуда BTC за последние две недели составила примерно 4,03%, пик — 9,88%; ETH — примерно 5,38%, пик — 13,08%. В этой фазе восстановления BTC играет роль восстановления ценового центра, а ETH явно перешел в состояние следования за трендом после расширения волатильности.

1.2 Анализ торговли длинными и короткими позициями

Рисунок 3: Соотношение длинных и коротких позиций по бессрочным фьючерсам

По соотношению длинных и коротких позиций в аккаунтах бессрочных контрактов рынок сначала испытал явную активность ловли дна за последние две недели, затем быстро вернулся к осторожности. Соотношение длинных и коротких позиций BTC в начале окна достигло 1,832, ETH — пика 2,139. Во время резкого отката с 6 по 8 марта наблюдалась концентрация активности ловли дна. Среднее за две недели: BTC — примерно 1,122, ETH — примерно 1,283, что говорит о более выраженном бычьем уклоне по ETH и отражает более сильные направленные ставки торгового капитала.

Однако после стабилизации цен LSR не продолжил рост, а наоборот устойчиво снизился. На 18 марта соотношение длинных и коротких позиций BTC и ETH упало до 0,818 и 0,760 соответственно, опустившись ниже 1. Это не означает, что рынок стал медвежьим; скорее, рост обусловлен не постоянной погоней за длинными позициями со стороны розничных аккаунтов, а закрытием коротких позиций и дополнительным притоком на спот. Иными словами, желание розничных инвесторов покупать по высоким ценам снижается, но цены остаются на высоких уровнях, что говорит о сильной структуре рынка. Если LSR снова вырастет с низких уровней и цены одновременно пробьют прежние максимумы, это часто сигнализирует о входе новой волны трендовых капиталов.

1.3 Открытый интерес и ETF

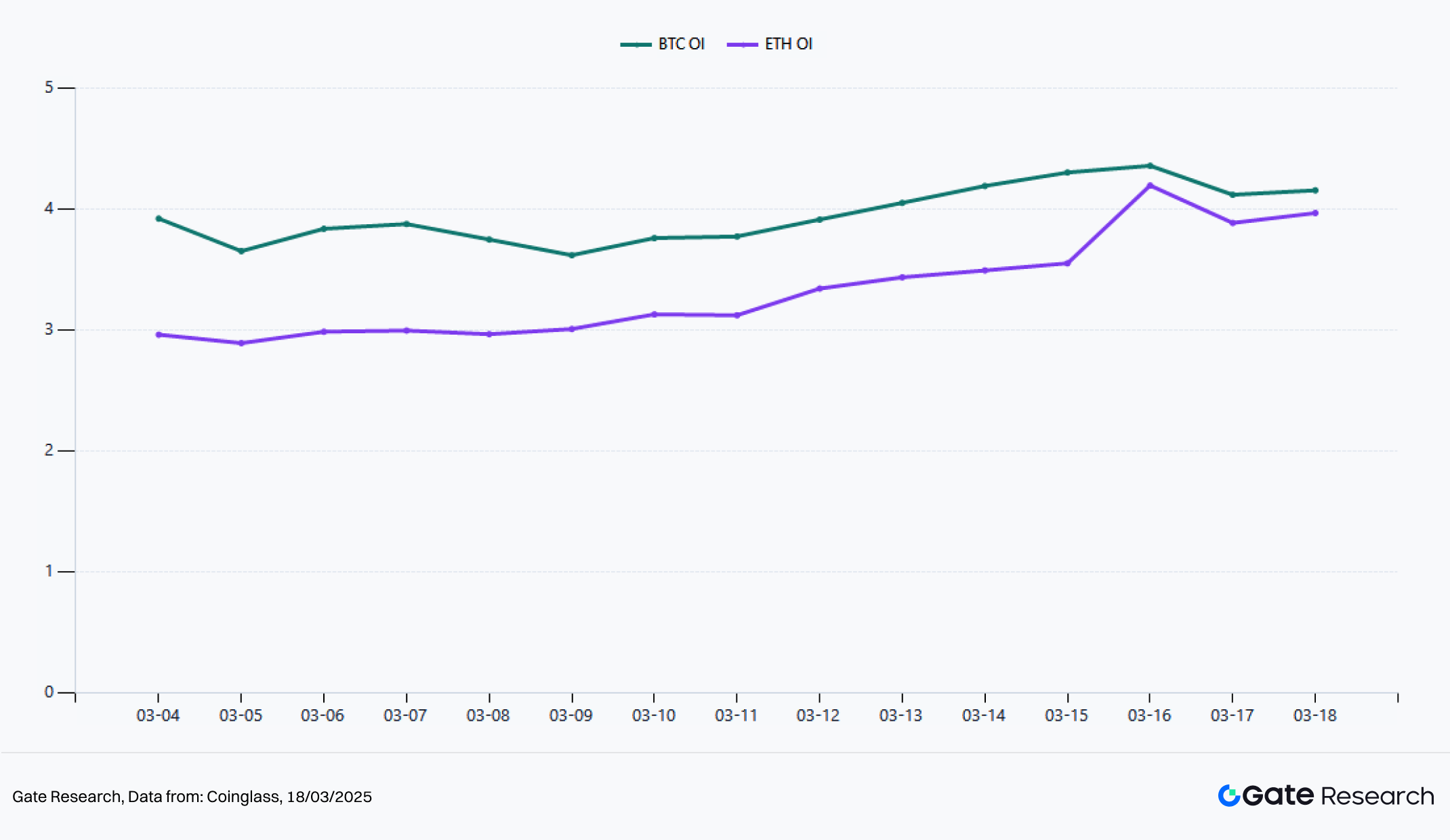

Рисунок 4: Открытый интерес по бессрочным фьючерсам (USD)

Изменения открытого интереса — ключевой индикатор качества тренда и степени участия плечей. За последние две недели открытый интерес по бессрочным контрактам BTC вырос с примерно \$3,92 млрд до \$4,154 млрд, суммарный прирост — около 5,97%. Среднее за две недели — примерно \$3,95 млрд. Пик — \$4,357 млрд. Открытый интерес по бессрочным контрактам ETH вырос с примерно \$2,96 млрд до \$3,966 млрд, суммарный прирост — около 33,99%. Среднее за две недели — примерно \$3,33 млрд. Пик — \$4,194 млрд.

В сравнении с BTC ETH демонстрирует гораздо более быстрое восстановление плечей. Это говорит о том, что после стабилизации рынка капитал предпочитает брать высокорискованные и высокоэластичные позиции через ETH. С другой стороны, текущий рост BTC не основан на большом количестве новых плечей — структура более стабильна и ближе к среднесрочному восстановлению тренда. Рост ETH сопровождается явным расширением открытого интереса — это переход от простого отскока к фазе роста, поддерживаемого плечами. Такая структура ETH способствует усилению краткосрочной доходности, но требует большего притока капитала. Если торговая активность и приток в ETF замедлятся, ETH обычно испытывает более сильные откаты, чем BTC. Поэтому с точки зрения открытого интереса BTC больше подходит в качестве якоря тренда, ETH — как инструмент для высокоэластичной торговли.

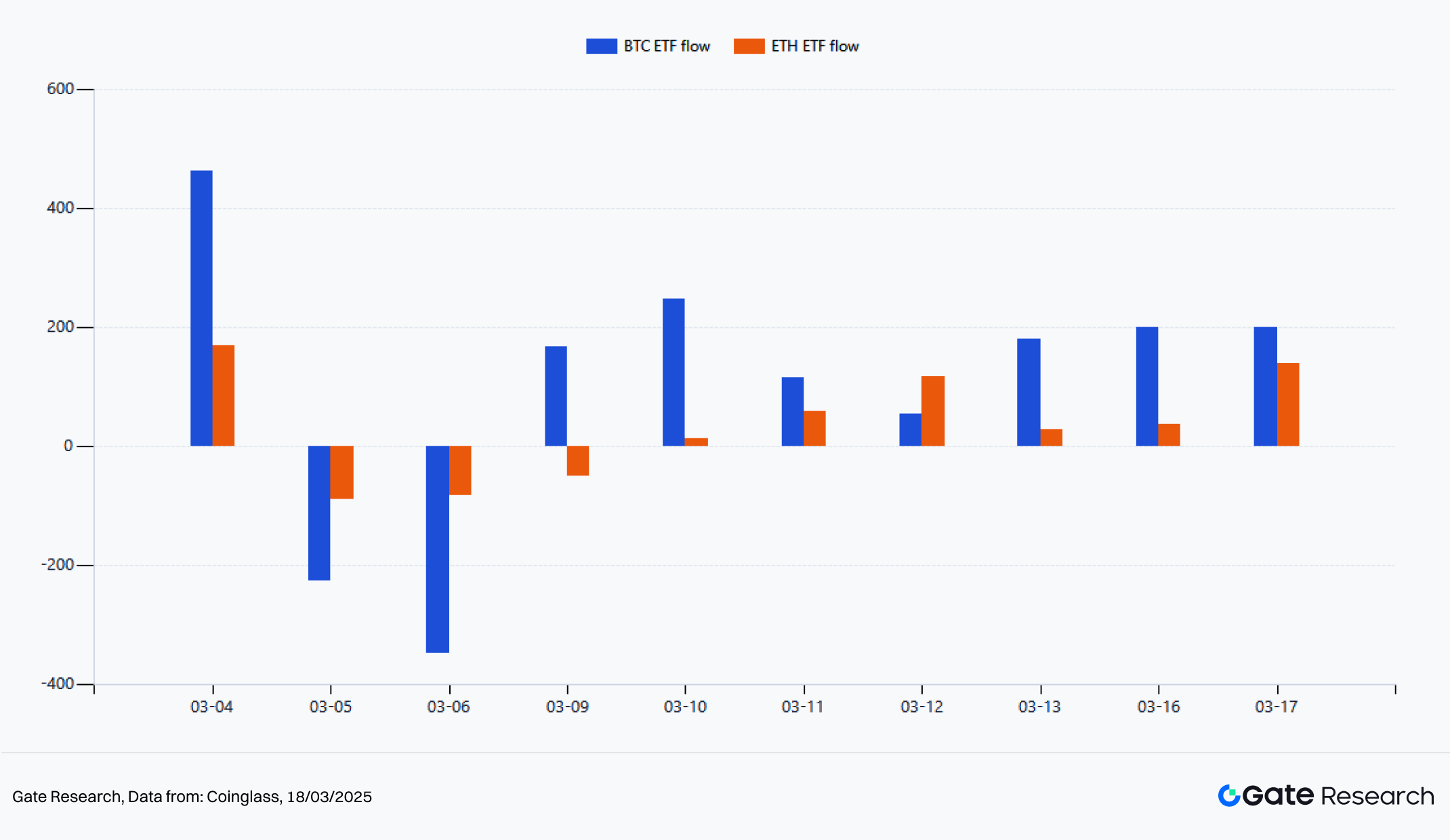

Рисунок 5: Дневные чистые потоки спотовых ETF

Позитивная новость заключается в том, что самым важным внешним фактором за последние две недели стал возврат притока в ETF. Спотовые ETF BTC за этот период зафиксировали суммарный чистый приток около \$1,047 млрд. Спотовые ETF ETH — около \$331 млн. По времени BTC испытал подряд крупные оттоки 5 и 6 марта, затем с 9 марта начался устойчивый чистый приток. ETH был более волатильным в первой половине периода, но значительно улучшился после 12 марта. 17 марта чистый приток за день составил \$138,2 млн.

Если разбить период, BTC все еще показывал чистый отток в течение трех торговых дней с 4 по 6 марта. С 9 по 17 марта, за семь торговых дней, суммарный чистый приток составил примерно \$1,161 млрд. ETH за этот же период — примерно \$335 млн. Это говорит о том, что реальная точка разворота для институционального капитала наступила во вторую неделю, и приток сначала усилил BTC, затем распространился на ETH.

1.4 Ставки финансирования

Рисунок 6: Средняя дневная ставка финансирования

По ставкам финансирования рынок за последние две недели оставался в состоянии низкой концентрации участников. Средняя ставка финансирования BTC за этот период — примерно -0,055 базисных пункта, ETH — примерно +0,058 базисных пункта, оба колебались около нулевой оси. В крайних значениях ставки BTC варьировались от примерно +0,650 до -0,640 базисных пункта; ETH — от +0,860 до -1,470 базисных пункта. Видно, что несмотря на более сильную динамику ETH во второй половине периода, ставки финансирования не удерживались на высоких положительных уровнях, а длинные позиции не были чрезмерно переполнены, что оставляет пространство для дальнейшего роста.

По временной структуре ставки финансирования BTC были более отрицательными около 8 марта, отражая доминирование коротких позиций или хеджирования во время предыдущего снижения. После 10 марта ставки финансирования ETH чаще оставались выше нулевой оси, что указывает на постепенное усиление интереса к длинным позициям, но всё еще на умеренном уровне. Для оценки тренда это относительно здоровое сочетание: цены восстановились, но ставки финансирования не перегреты, значит текущий рост обусловлен скорее реальными покупками, а не чрезмерными плечами в деривативах. Если цены продолжают расти при умеренных ставках финансирования, вероятность продолжения тренда обычно выше.

1.5 Ликвидации

Рисунок 7: Дневные ликвидации BTC и ETH

По структуре ликвидаций и BTC, и ETH за последние две недели показали преобладание ликвидаций коротких позиций, при этом ETH проявляет более сильную интенсивность и выраженный эффект усиления. В суммарном выражении ликвидации коротких позиций по BTC составили около \$96,22 млн, длинных — около \$36,83 млн. По ETH ликвидации коротких — около \$141 млн, длинных — около \$55,05 млн. Для обоих активов ликвидации коротких значительно превышают длинные, что указывает на то, что основной драйвер роста — не погоня за длинными позициями, а вынужденный выход ранее ошибочно открытых коротких позиций.

В дневной структуре BTC испытал наиболее концентрированные ликвидации коротких позиций 4 и 16 марта — примерно \$30,18 млн и \$10,16 млн соответственно. ETH — более интенсивные ликвидации коротких 13 и 16 марта, причем только 16 марта ликвидации коротких составили примерно \$45,64 млн. Эти данные подтверждают типичную особенность текущего рынка: BTC сначала подтверждает направление, ETH затем расширяет прибыль за счет более сильного покрытия коротких и усиления плечей. Для рынка такая структура ликвидаций обычно более конструктивна, чем концентрация ликвидаций длинных позиций на высоких уровнях, поскольку это означает, что рост обусловлен скорее выдавливанием коротких и еще не сформировалась системная концентрация длинных позиций. Пока ликвидации не смещаются в пользу длинных, тренд, скорее всего, останется в относительно здоровой фазе продолжения.

II. Квантитативный анализ

За последние две недели рыночная структура была более подходящей для пробоев тренда, а не для простого возврата к среднему. С одной стороны, быстрое снижение плечей в начале марта привело к повторному сближению коротких и среднесрочных скользящих средних. С другой стороны, приток в ETF, не перегретые ставки финансирования и постоянное покрытие коротких позиций способствовали продолжению движения в направлении пробоя после сжатия.

2.1 Обзор стратегии

Суть стратегии пробоя кластеров скользящих средних — не прогнозировать вершины или основания, а выявлять фазу реализации после сжатия, когда тренд еще не переполнен. Когда цена несколько раз сближается с несколькими скользящими средними за определенный период, это говорит о снижении рыночной дивергенции. После эффективного пробоя выше или ниже диапазона скользящих средних тренд чаще переходит в одностороннее расширение.

В текущем рынке BTC сначала взял на себя роль стабилизации ценового центра за последние две недели, а ETH — роль усиления эластичности на втором этапе. Это делает стратегию особенно подходящей для текущих структурных возможностей. Данная модель отслеживает как откат с снижением плечей в начале марта, так и восстановление тренда после 9 марта. Другими словами, она эффективна не только на растущем рынке, но и особенно выгодна при структуре, когда сначала очищаются плечи, а затем формируется тренд. Поэтому она более подходит для текущих условий рынка, чем простые модели следования за импульсом.

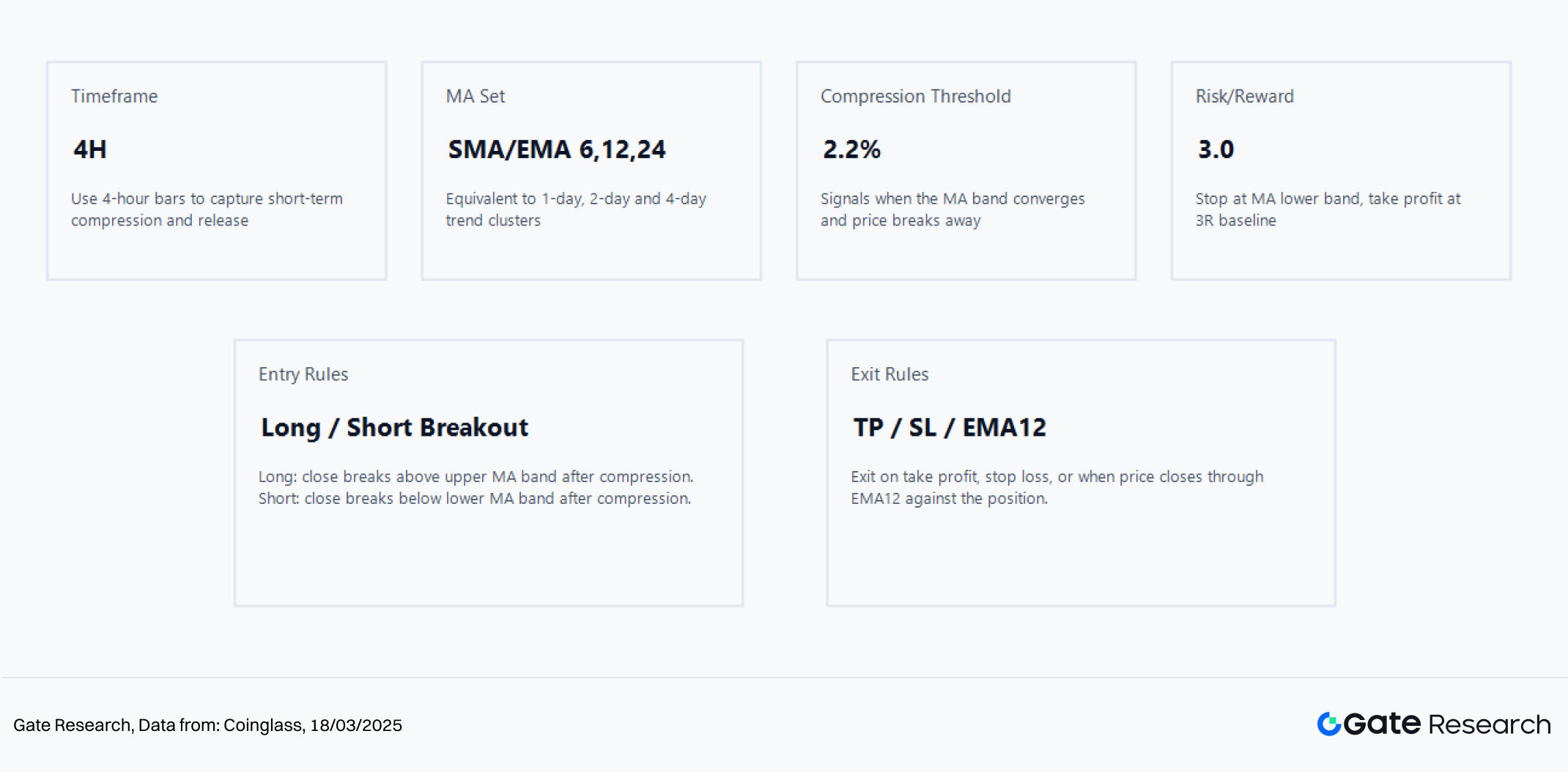

2.2 Основные параметры

Рисунок 8: Стратегия пробоя плотных скользящих средних

В этом квантитативном анализе используются данные 4-часового таймфрейма. Кластер скользящих средних — комбинация SMA/EMA 6, 12 и 24, соответствующая коротким и среднесрочным трендам примерно 1 день, 2 дня и 4 дня. Базовые параметры: порог сжатия — 2,2%, соотношение риск/прибыль — 3,0. Преимущество такого подхода — достаточная чувствительность сигналов при отсутствии лишнего шума от слишком широких порогов. В отличие от общих моделей, здесь больше акцент на краткосрочный мониторинг в реальном времени, поэтому параметры намеренно сокращены для лучшего соответствия недавним изменениям рыночного ритма.

Логика входа в стратегию очень проста: после сжатия цены внутри диапазона скользящих средних, закрытие выше верхней границы дает сигнал на длинную позицию. Пробой ниже нижней границы — сигнал на короткую позицию. Выходы реализуются через комбинацию фиксации прибыли, стоп-лосс и закрытия по противоположному сигналу относительно EMA12. Такая конструкция балансирует следование за трендом и контроль риска, избегая безусловного удержания в боковике и преждевременного выхода в сильном тренде.

2.3 Логика и механизм стратегии

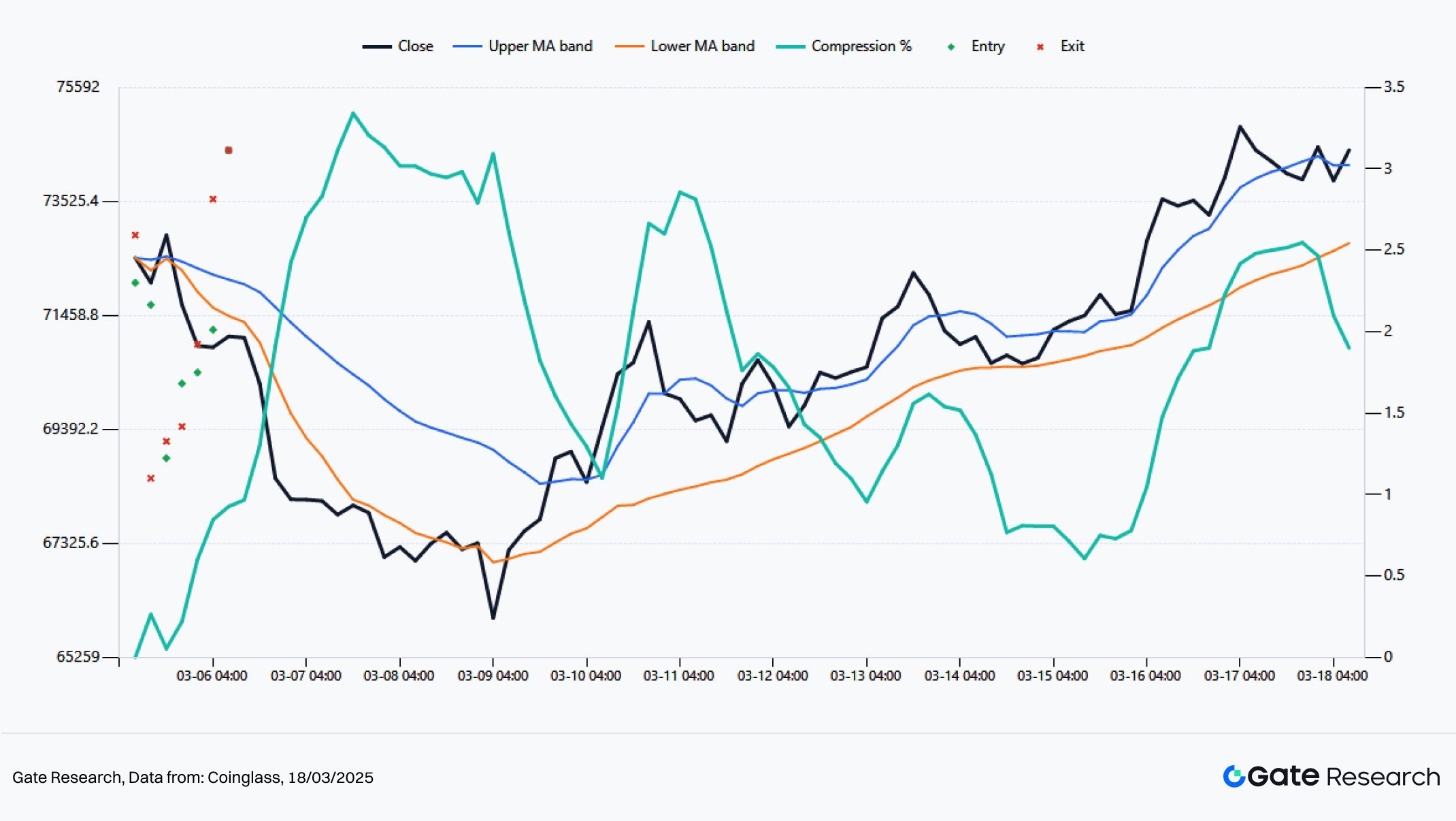

Рисунок 9: BTC 4H — пробой плотных скользящих средних: обзор сигналов

По 4-часовым сигналам BTC при базовых параметрах модель за последние две недели сгенерировала всего 7 сделок. Совокупная доходность стратегии — около 6,84%. Максимальная просадка — около 4,25%. Процент успешных сделок — примерно 57,14%. Две наиболее важные сделки: продолжение короткой позиции в 20:00 5 марта и пробой длинной позиции с 04:00 15 марта до 08:00 16 марта. Первая зафиксировала завершающую фазу снижения плечей с доходностью около 4,59% за одну сделку. Вторая — восстановление BTC выше верхней границы диапазона скользящих средних, доходность — около 3,33% за одну сделку. Это дополнительно показывает, что BTC в текущих условиях ведет себя скорее как актив подтверждения тренда: его торговые сигналы более стабильны, волатильность по отдельным сделкам умеренна, а устойчивость выше.

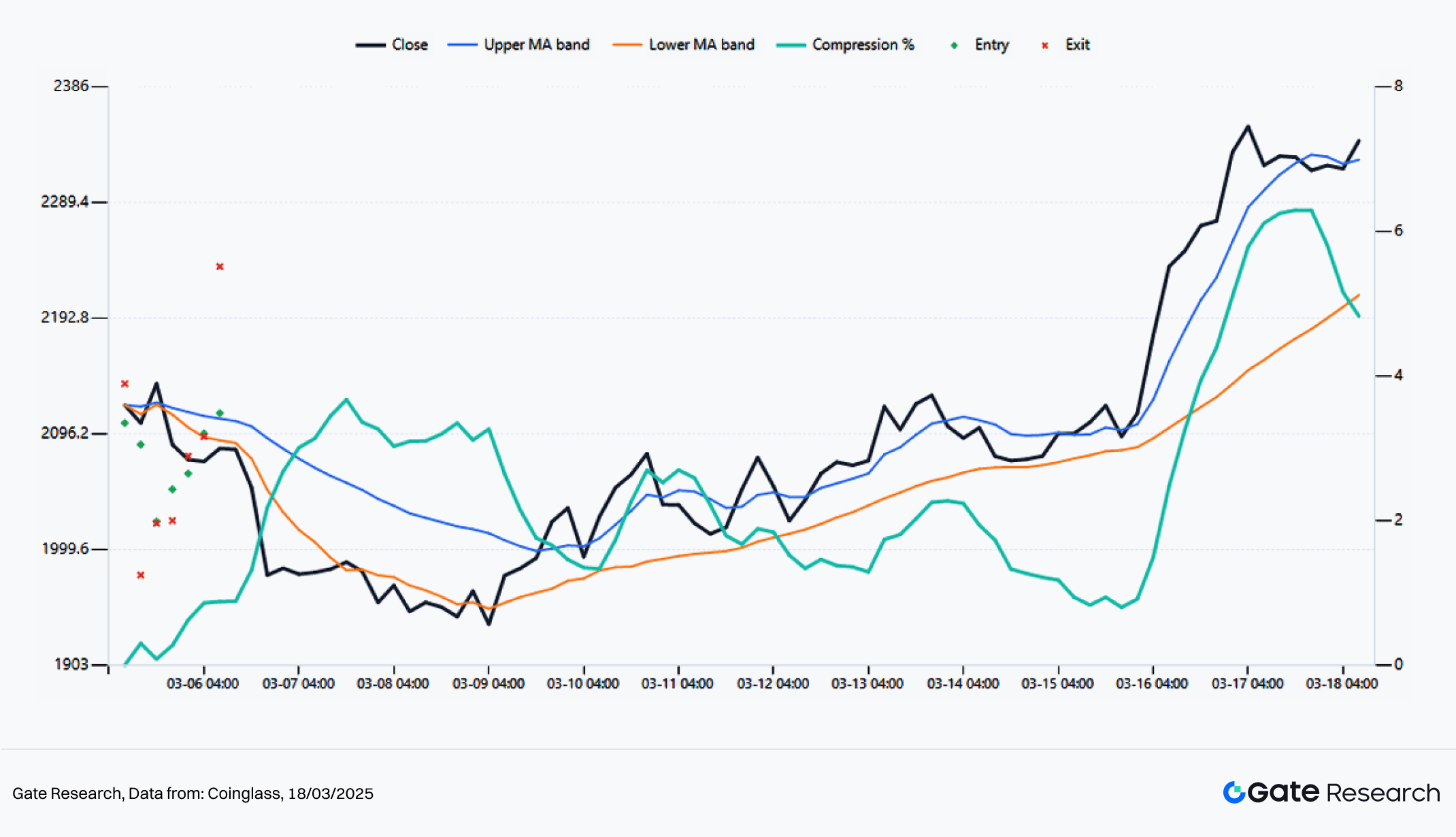

Рисунок 10: ETH 4H — пробой плотных скользящих средних: обзор сигналов

Структура сигналов ETH более агрессивна. При тех же базовых параметрах ETH также сгенерировал 7 сделок, но совокупная доходность составила 9,05%, максимальная просадка — всего 4,04%, явно лучше BTC. Обратите внимание: процент успешных сделок ETH — только 42,86%, ниже чем у BTC, но доходность выше. Причина — более длинные трендовые ноги и распределение прибыли смещено вправо. Самая типичная сделка — с 00:00 до 08:00 16 марта, когда цена быстро расширилась по направлению пробоя, дав около 5,79% за одну сделку. Это согласуется с выводами из обзора рынка: ETH выигрывает не за счет более высокого процента успешных сделок, а благодаря более сильному продолжению тренда и большей эластичности доходности на одну сделку.

2.4 Практический пример: чувствительность параметров и анализ эффективности

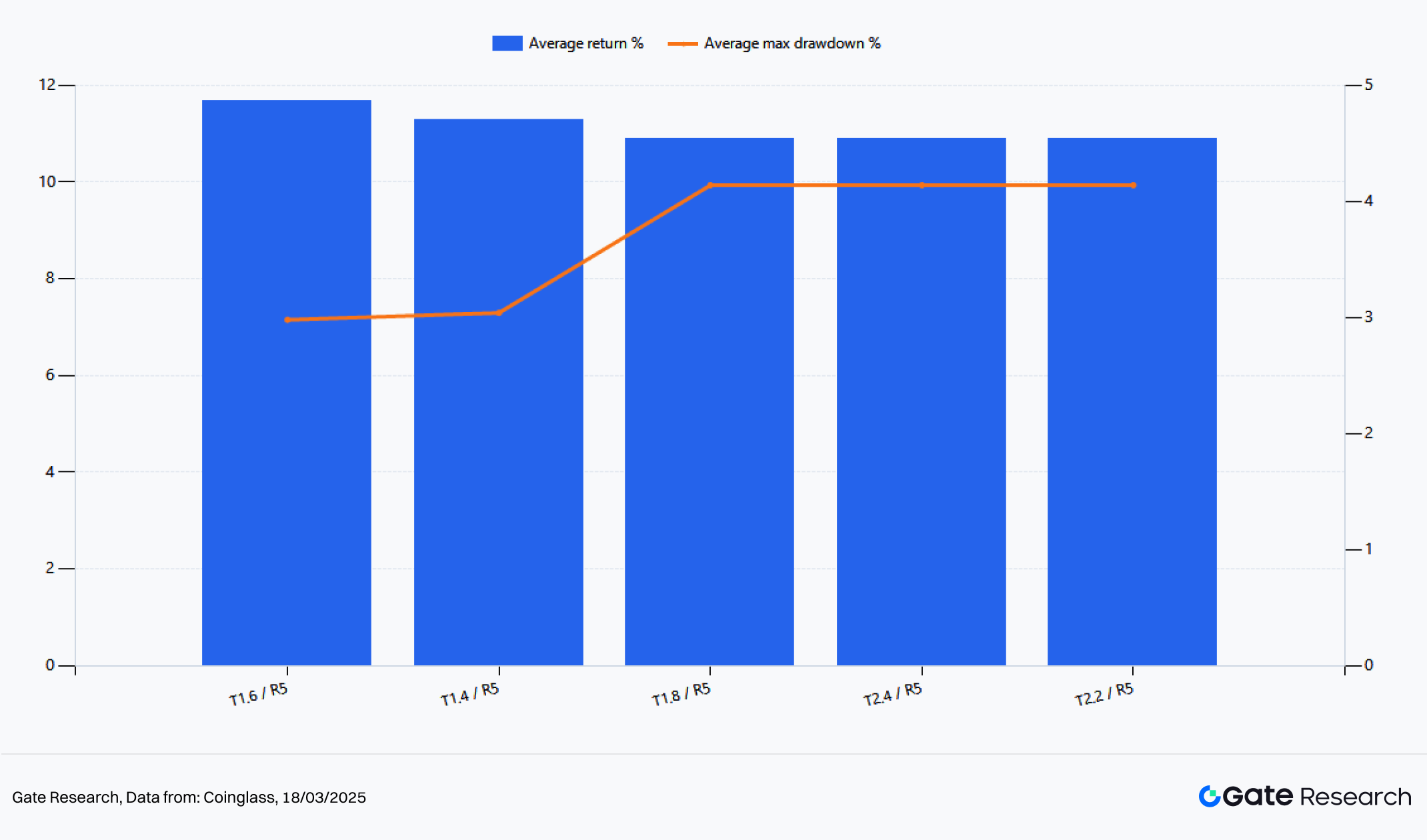

Рисунок 11: Топ-5 кластеров параметров по средней доходности стратегии BTC/ETH

Чтобы избежать зависимости от случайных результатов при одном наборе параметров, анализ провел сканирование по сетке порогов сжатия от 1,4% до 3,0% и соотношений риск/прибыль от 2,0 до 5,0, используя среднюю доходность BTC и ETH как критерий ранжирования. Результаты показывают, что топ-5 кластеров параметров почти все сосредоточены в диапазоне порогов 1,4%–2,4% и около соотношения риск/прибыль 5. Оптимальная комбинация — T1,6 / R5: двухнедельная доходность стратегии по BTC — около 11,41%, ETH — около 11,94%, средняя доходность — 11,68%, средняя максимальная просадка — всего 2,98%. Это говорит о том, что самый прибыльный подход в текущем рынке — не смягчение условий или увеличение частоты сделок, а ужесточение порога сжатия и максимизация прибыли.

Рынок последних двух недель характеризовался не частыми ложными пробоями, а несколькими эффективными пробоями с устойчивым продолжением тренда. Поэтому более узкий фильтр сжатия помогает устранить шум, а более высокий риск/прибыль сохраняет большую часть прибыли от трендовых движений. Иными словами, текущий рынок вознаграждает стратегии с меньшим количеством сделок и более длительным удержанием, а не частой сменой позиций.

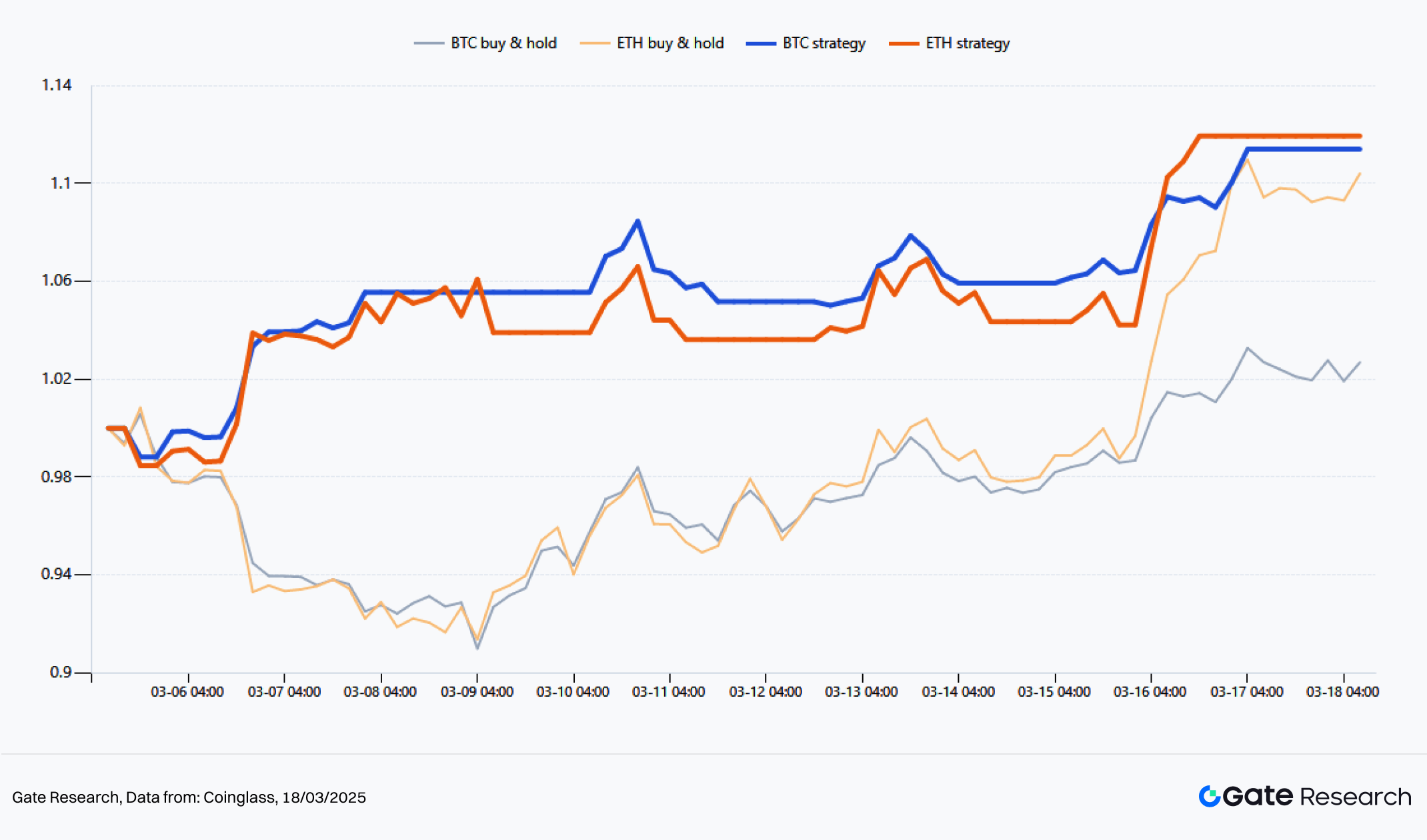

Рисунок 12: Лучшая стратегия vs спотовое удержание (последние 2 недели)

Сравнение оптимального кластера параметров и спотового удержания показывает, что чистая стоимость стратегии превысила buy-and-hold для BTC и ETH. За последние две недели спот BTC вырос примерно на 2,2%, а оптимальная стратегия дала около 11,41%. Спот ETH вырос примерно на 9,5%, стратегия — около 11,94%. BTC демонстрирует более значительную избыточную доходность, поскольку модель не только захватила последующее движение вверх, но и эффективно использовала короткий сегмент в начале марта. ETH сохранил большую часть роста, максимально избегая откатов в середине периода. В сравнении основная ценность этой стратегии в текущем рынке — не точная ловля вершин и оснований, а выделение чистых эффективных сегментов тренда.

2.5 Итоги по стратегии

Объединяя сигналы в реальном времени и результаты сканирования параметров за последние две недели, можно сделать три вывода. Во-первых, текущий рынок больше подходит для трендовых пробоев после сжатия, чем для контртрендовых возвратов к среднему. Во-вторых, BTC выступает якорем тренда, ETH — усилителем доходности, поэтому одна и та же стратегия чаще проявляет большую эластичность на ETH. В-третьих, по чувствительности параметров рынок сейчас предпочитает комбинации более узких порогов сжатия и более высоких целевых уровней прибыли, что соответствует характеристикам низкой концентрации участников и большего количества реальных пробоев по сравнению с ложными.

В качестве стандартного параметра для отчетности 2,2% / 3,0 — более сбалансированный и интерпретируемый базовый вариант. В качестве тактического торгового параметра наилучший диапазон за последние две недели — около 1,6% / 5,0, что лучше подходит для фаз явного тренда и расширения волатильности. Следует подчеркнуть, что этот результат оптимизации применим только к недавнему двухнедельному окну и подходит для идентификации текущего состояния рынка; его нельзя напрямую использовать для долгосрочных параметров бэктестинга на полном рынке. В целом рынок перешел от бокового сжатия к реализации тренда, и квантитативные стратегии должны соответствующим образом переходить от защитных к трендовым.

III. Заключение

На основе динамики цен, деривативов, потоков ETF и квантитативных сигналов за последние две недели текущий рынок — не просто отскок, а типичный структурный сдвиг. Быстрое снижение плечей в начале марта сжало короткие и среднесрочные скользящие средние и позиции. BTC затем возглавил восстановление ценового центра. ETH усилил эластичность по мере роста аппетита к риску и ускорения покрытия коротких позиций.

На рыночном уровне BTC выступает якорем тренда, ETH — усилителем доходности. На уровне потоков капитала восстановление чистого притока в ETF, умеренные ставки финансирования и преобладание ликвидаций коротких позиций вместе формируют фундамент для продолжения текущего тренда.

Выводы квантитативного раздела полностью согласуются с рыночной структурой. За последние две недели стратегия пробоев кластеров скользящих средних на 4-часовом таймфрейме стабильно выделяла эффективные сегменты тренда после сжатия для BTC и ETH. Сканирование параметров показывает, что текущий рынок предпочитает более узкие пороги сжатия и более высокие соотношения риск/прибыль. Текущая среда вознаграждает следование за трендом и расширение прибыли, а не частую смену позиций или контртрендовые сделки. Для дальнейшего отслеживания 2,2% / 3,0 можно использовать как сбалансированный базовый параметр, а 1,6% / 5,0 — как тактический ориентир в фазах явного тренда.

В перспективе устойчивость реализации тренда зависит от трех факторов: во-первых, сохранится ли чистый приток в ETF; во-вторых, останутся ли ставки финансирования умеренными, а не резко перегреются; в-третьих, сохранится ли структура ликвидаций с преобладанием покрытия коротких позиций, а не сместится к концентрации длинных ликвидаций. Если эти условия не изменятся, BTC и ETH, вероятно, продолжат восстановление по текущей траектории. BTC склонен к более устойчивому росту, ETH сохраняет большую эластичность. В целом рынок перешел от защитной фазы восстановления к среде торговли по тренду, и квантитативные стратегии должны соответствующим образом переходить от диапазонных к трендовым подходам.

Ссылки:

Gate Research — комплексная платформа исследований по блокчейну и криптовалютам, предоставляющая глубокий контент для читателей, включая технический анализ, рыночные обзоры, отраслевые исследования, прогнозирование трендов и анализ макроэкономической политики.

Отказ от ответственности

Инвестирование в рынки криптовалют связано с высоким риском. Пользователям рекомендуется самостоятельно проводить исследования и полностью понимать характер активов и продуктов перед принятием инвестиционных решений. Gate не несет ответственности за убытки или ущерб, возникшие в результате таких решений.