TL; DR

-

Кредитование в DeFi переходит от модели «прямой доступ к протоколу для всех» к структуре «инфраструктура протокола + стратегический слой». Кураторы интегрируют институциональное управление рисками, построение портфеля и маршрутизацию в некастодиальные хранилища, и их доля неуклонно растет. Одновременно растущая сложность RWA делает верифицируемые инфраструктуры управления рисками, такие как PoR и DVN, все более необходимыми.

-

RWA перестают быть просто ончейн-активами — они становятся доходными, пригодными для залога и компонуемыми элементами для ончейн-стратегий. Платформы и кураторы способствуют развитию мультиассетных RWA-хранилищ и связанных деривативов, а институциональные игроки все активнее интегрируются с DeFi через инфраструктурные партнерства.

-

CEX и кошельки фокусируются на привлечении пользователей, пользовательском опыте и комплаенсе, а DeFi обеспечивает исполнение доходных стратегий, расчет и управление рисками. На практике пользователи получают доступ к кредитным и доходным продуктам «в один клик» на CEX-платформах, где стратегии реализуются через ончейн-протоколы и хранилища под управлением кураторов.

-

По мере масштабирования слоя доходности проекты выходят в сегменты платежей, счетов и карт, формируя замкнутый цикл «сохраняй → приумножай → трать». Масштабируемость этой модели будет зависеть от того, смогут ли регуляторы установить базовые гарантии и четкую ответственность, сохраняя преимущества ончейн-проверяемости.

Введение

Эволюция DeFi прошла несколько этапов. От первых дней ликвидити-майнинга и простых агрегаторов доходности до недавних стратегий вроде циклического кредитования и фарминга поинтов Pendle — поверхностные механики генерации дохода постоянно меняются. Однако базовая логика остается стабильной: доход формируется за счет принятия определенного риска и соответствующей компенсации. В этом смысле доходность DeFi принципиально не отличается от доходных активов традиционных финансов.

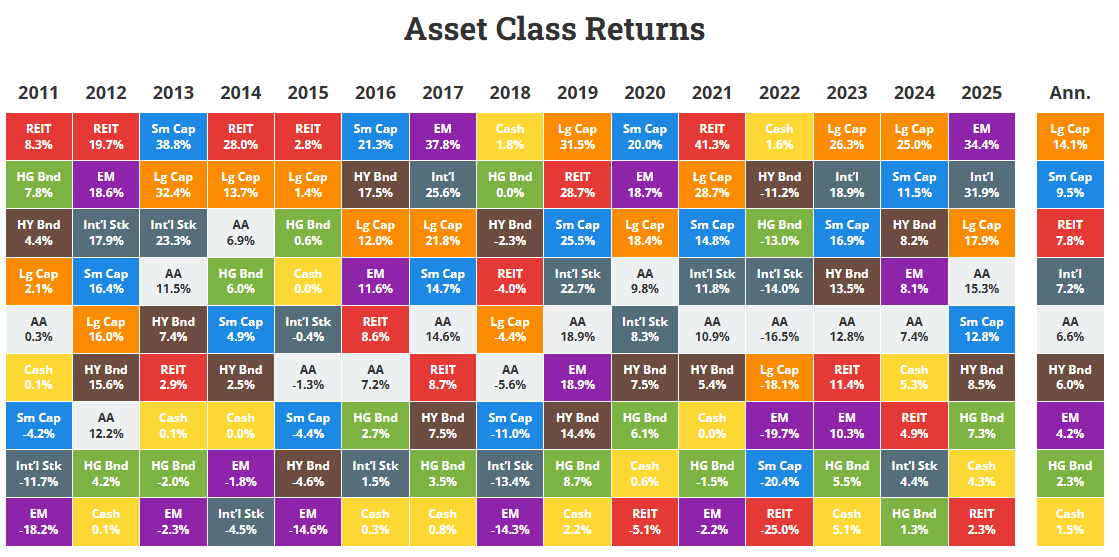

Источник: Novelinvestor

Источник: Novelinvestor

Пример — наличные и казначейские векселя. Эти инструменты считаются одними из наиболее «безрисковых» в современной финансовой системе, обычно представлены краткосрочными казначейскими облигациями США и фондами денежного рынка. Исторические данные показывают, что их средняя номинальная доходность в долгосрочной перспективе составляет около 3,3%, а реальная доходность — с учетом инфляции — близка к нулю. По сути, инвесторы получают компенсацию почти исключительно за временную стоимость денег. Эти инструменты несут минимальный кредитный риск и очень ограниченную дюрацию. Однако компромисс очевиден: инфляция снижает покупательную способность, что делает их скорее инструментом для краткосрочного размещения капитала, чем для долгосрочного накопления.

Облигации отражают классическую логику заработка на кредитовании и принятии риска. Независимо от того, выпускаются ли они государствами или корпорациями, разный уровень кредитного качества соответствует разному профилю доходности. Исторически облигации инвестиционного класса приносили номинальную доходность порядка 4–4,6%, а высокодоходные — около 6–8%. Эти доходы компенсируют инвесторам кредитный риск, волатильность дюрации и риск ликвидности. Компромиссы также очевидны: в периоды ужесточения политики цены облигаций могут снижаться, реальная доходность становится отрицательной при высокой инфляции, а в случае дефолта инвесторы могут потерять капитал. (1)

Та же логика применима и к DeFi.

DeFi долгое время ассоциировался с высокой доходностью. Однако эта репутация не связана с появлением новой модели генерации богатства. Скорее она отражает тот факт, что инвесторы часто принимают существенно более высокие риски по сравнению с традиционными финансовыми активами. Эти риски могут проявляться по-разному. На уровне протокола существует риск дефолта, связанный со смарт-контрактами или архитектурой системы. В циклических стратегиях кредитования возникает риск ликвидации из-за высокой волатильности залоговых активов. В фарминге поинтов доходность может быть крайне неопределенной из-за непредсказуемых TGE-оценок или изменений правил распределения airdrop.

По мере развития отрасли рынок DeFi также претерпевает структурные изменения. Все больше проектов стремятся к устойчивому созданию стоимости — либо углубляя свои ключевые продукты, либо расширяя присутствие вверх и вниз по цепочке создания стоимости для усиления позиций. Цель — строить протоколы как долговременную финансовую инфраструктуру, а не опираться на раннюю модель «роста любой ценой», основанную на субсидиях, airdrop-стимулах или высокой доходности для привлечения розничной ликвидности.

Исходя из этих наблюдений, далее мы рассмотрим несколько новых трендов на текущем рынке DeFi.

Тренд 1: Кредитные рынки становятся модульными под управлением кураторов риска

Источник: Bitwise X

Источник: Bitwise X

Ончейн-кредитование стало одним из крупных вертикалей DeFi благодаря высокой эффективности расчетов и исполнения, а также компонуемости. Общая сумма заблокированных средств (TVL) в этом сегменте сейчас составляет около $58 млрд. Недавно Bitwise объявила о запуске некастодиального хранилища на Morpho, выступая в роли куратора и выделяя отдельные команды для разработки стратегий и управления рисками.

В архитектуре DeFi 1.0 все участники были «структурно равны» на уровне протокола: одинаковые модели процентных ставок, одинаковые правила ликвидации, одинаковая публичная информация. Пользователи взаимодействовали напрямую с протоколом, без промежуточного слоя с профессиональным управлением рисками или исполнением стратегий от их имени.

В такой структуре более сложные стратегии — такие как ребалансировка между рынками, динамическое управление рисками, прогнозирование ставок и оптимизация портфеля — обычно реализовывались частным образом институциональными или профессиональными трейдерами. Эти стратегии не были доступны обычным пользователям в компонуемом виде. Протоколы были открыты, но реальные возможности по оптимизации доходности и управлению рисками оставались в руках узкого круга специалистов.

В этом контексте стали появляться модели хранилищ и кураторов. Опираясь на открытость DeFi 1.0, они вводят верифицируемый некастодиальный слой стратегий, который структурирует возможности управления рисками и оптимизации доходности, ранее доступные только институциональным игрокам, делая их более прозрачными и доступными более широкому кругу ончейн-участников.

На таких протоколах, как Morpho, кураторы распределяют капитал пользователей между возможностями с разным профилем риск–доходность, динамически корректируя позиции на основе текущих оценок рисков и ожидаемой доходности.

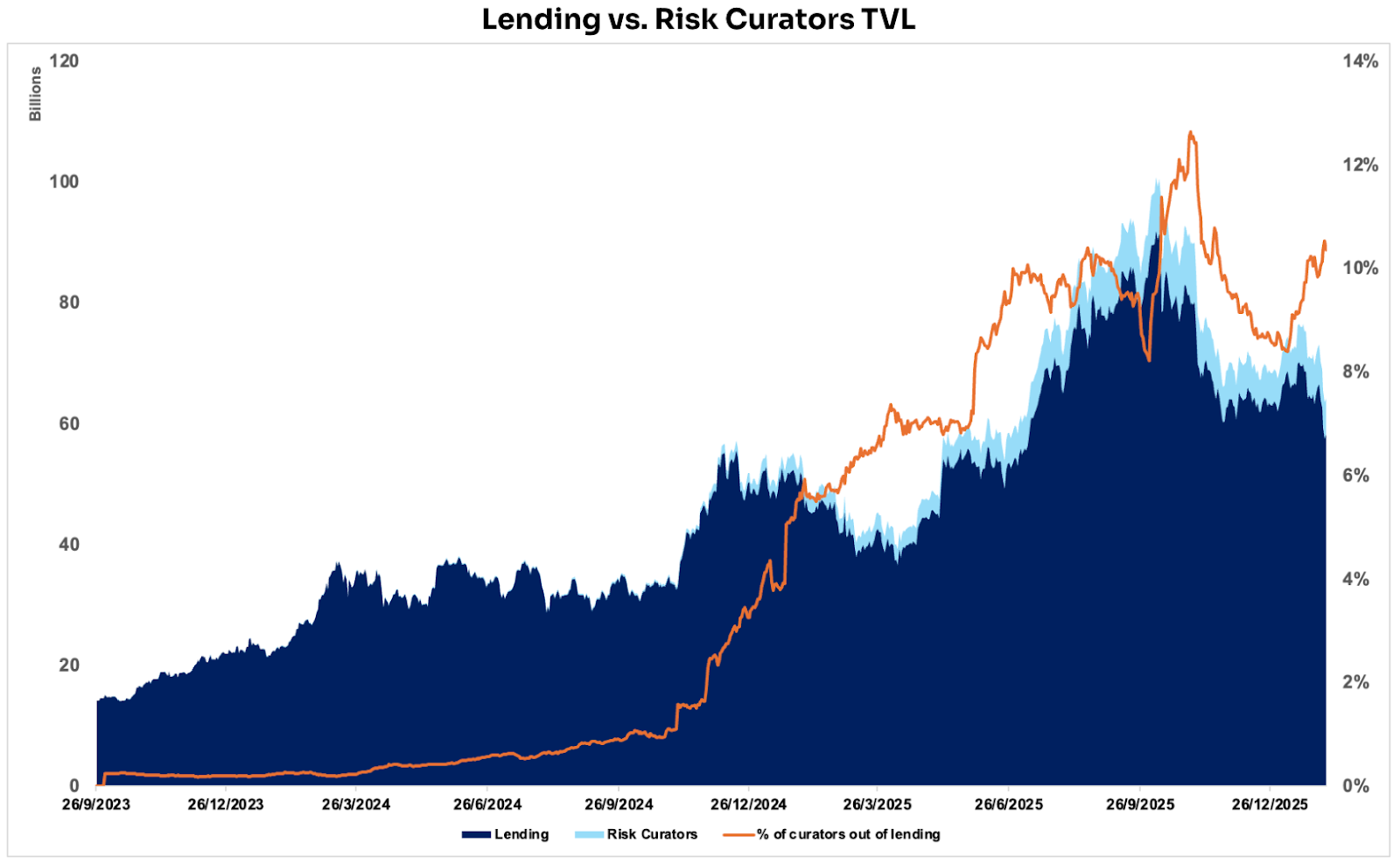

Источник: DeFillama

Источник: DeFillama

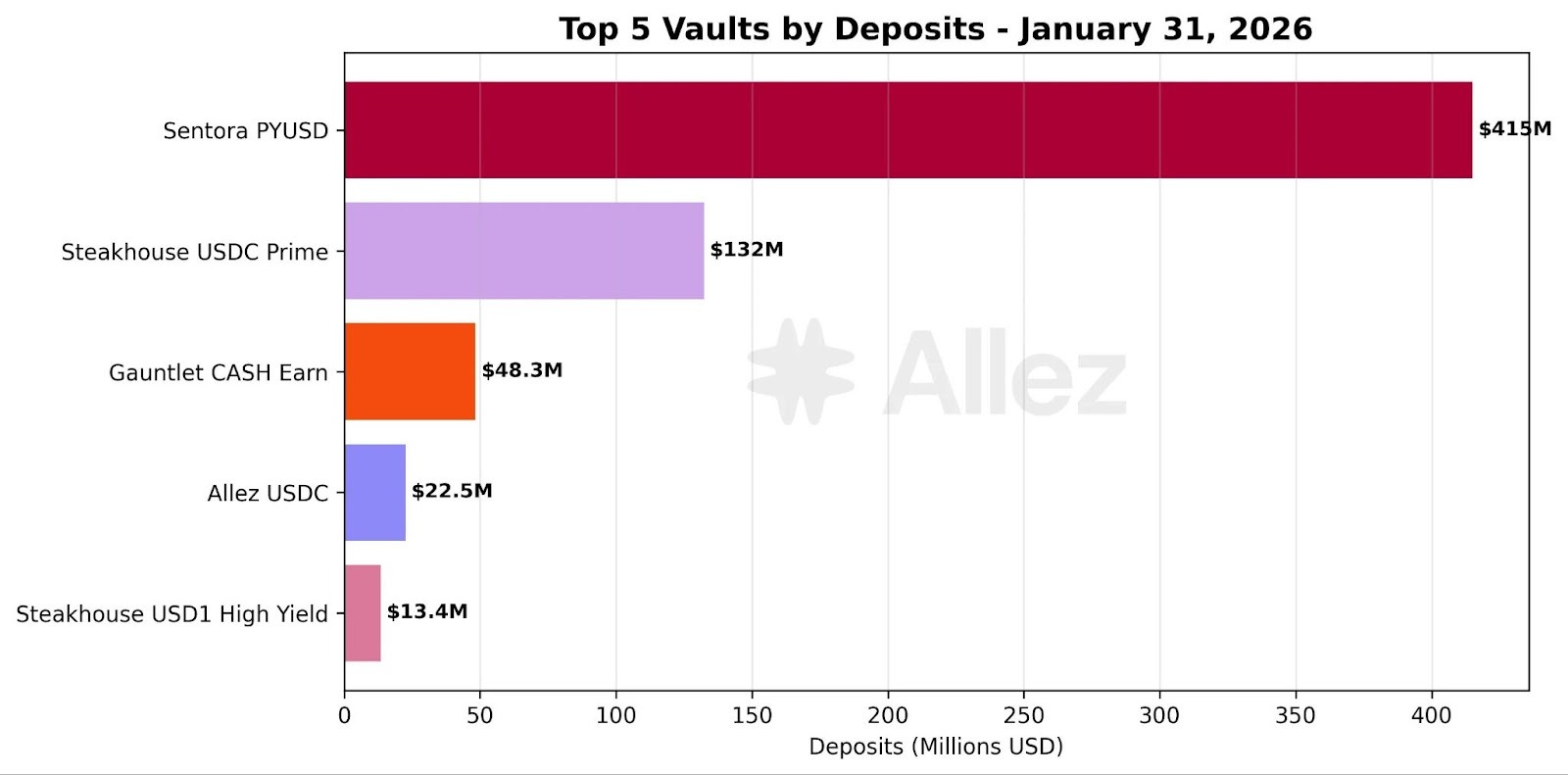

Данные показывают: с появлением кураторов риска их доля в TVL кредитных протоколов стабильно растет. В пике она достигала почти 13%, сейчас держится на уровне около 10%. В экосистеме лидируют Steakhouse Financial, Sentora и Gauntlet — каждый управляет более чем $1 млрд ончейн-позиций по кредитованию.

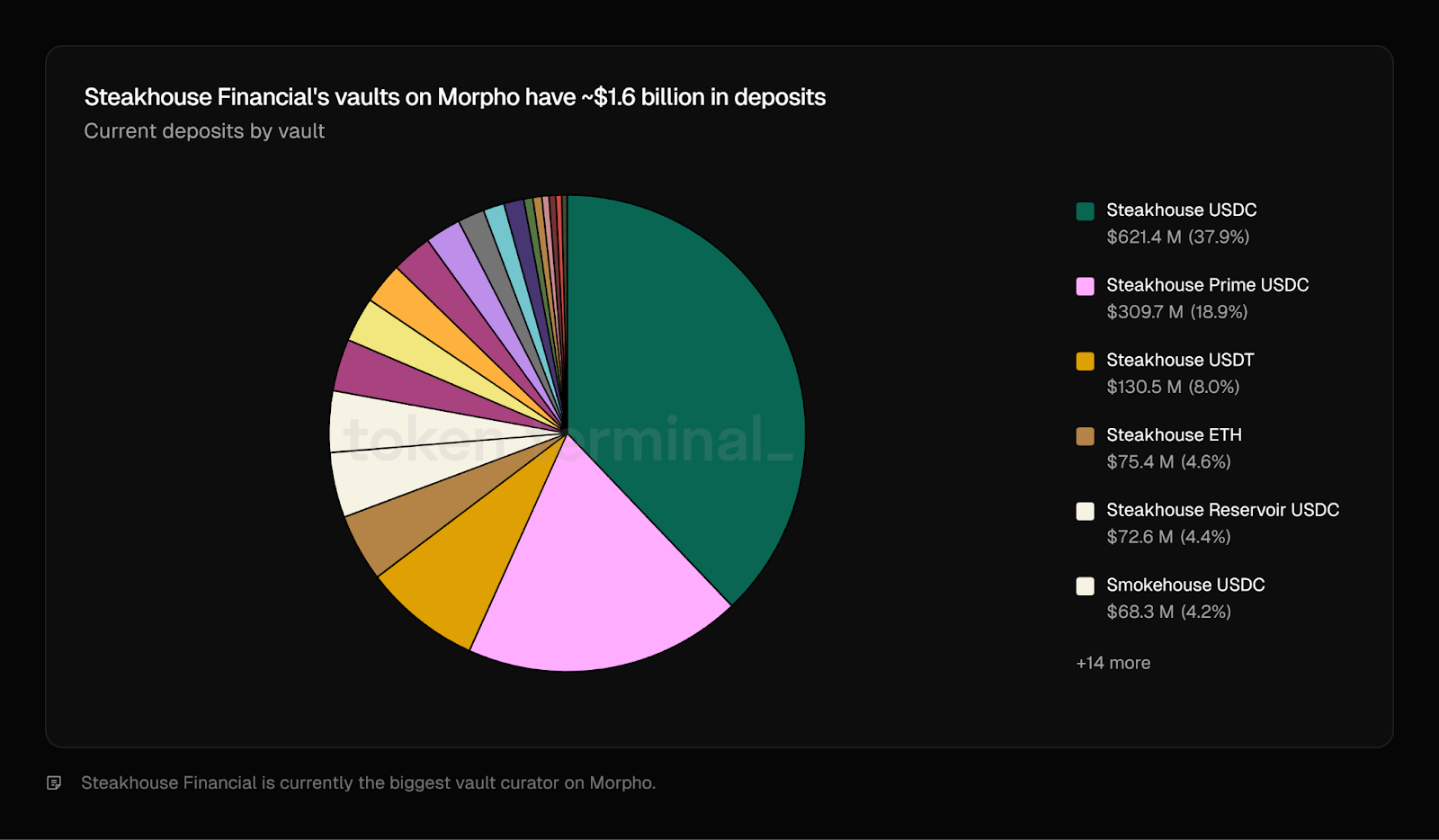

Источник: Token Terminal

Источник: Token Terminal

Как этим ончейн-менеджерам удалось добиться быстрого роста за последние годы?

Ключевой фактор — не вопрос «кто от кого зависит», а то, что по мере развития инфраструктуры и углубления специализации одновременно разблокируются обе стороны рынка — как предложение, так и спрос.

На примере Steakhouse Financial: его управляемые позиции на Morpho составляют почти 20% от общего TVL протокола, в основном сосредоточены в blue-chip-активах — BTC, ETH и стейблкоинах, включая различные синтетические или обернутые формы. Этот рост напоминает самоподдерживающуюся петлю: Morpho предоставляет инфраструктуру и масштабируемую рыночную структуру, а Steakhouse упаковывает свои стратегии, управление рисками и продуктовые возможности в некастодиальные продукты управления активами, которые могут быть востребованы широкой аудиторией.

(1) Продуктовый слой: стратегический слой в виде доступных «некастодиальных фондов»

-

Morpho предоставляет стандартизированные интерфейсы Vault/Market и слой исполнения, позволяя капиталу перемещаться между разными рынками.

-

Steakhouse упаковывает логику отбора и аллокации рисков в продукты куратора, давая пользователям возможность получать улучшенную доходность с учетом риска без необходимости самостоятельно выбирать рынки или настраивать параметры.

(2) Слой управления рисками: замена «доверия» на верифицируемые механизмы

-

Steakhouse снижает хвостовые риски при корректировках стратегий с помощью таких механизмов, как timelock, отложенные изменения и контроль доступа.

-

Экосистема Morpho совершенствует механизмы Guardian — например, приостанавливает отдельные операции при аномалиях для предотвращения ошибок или злонамеренных изменений параметров, повышая стабильность.

(3) Слой дистрибуции: расширение от ончейн-нативных пользователей к более широкой аудитории

-

USDC Lending от Coinbase на Morpho — пример модели «дистрибуция через канал + исполнение через DeFi + управление рисками куратором»: Morpho предоставляет инфраструктуру, кураторы выпускают продукты с доходностью, которые проще адаптировать пользователям.

-

Steakhouse также частично выполняет функцию канала дистрибуции: когда клиенты ищут ончейн-доходность, капитал поступает в продукты-хранилища под управлением Steakhouse на Morpho. Это создает положительную обратную связь: Steakhouse наращивает активы под управлением и одновременно увеличивает TVL Morpho.

Sentora размещает клиентские средства на Aave Horizon в качестве поставщиков стейблкоин-ликвидности для заработка на кредитных спрэдах, а также упаковывает стратегии, дающие клиентам косвенный доступ к различным RWA. Аналогично, Gauntlet осуществляет масштабную аллокацию капитала и управление хранилищами на Morpho. (2)

Почему это становится трендом?

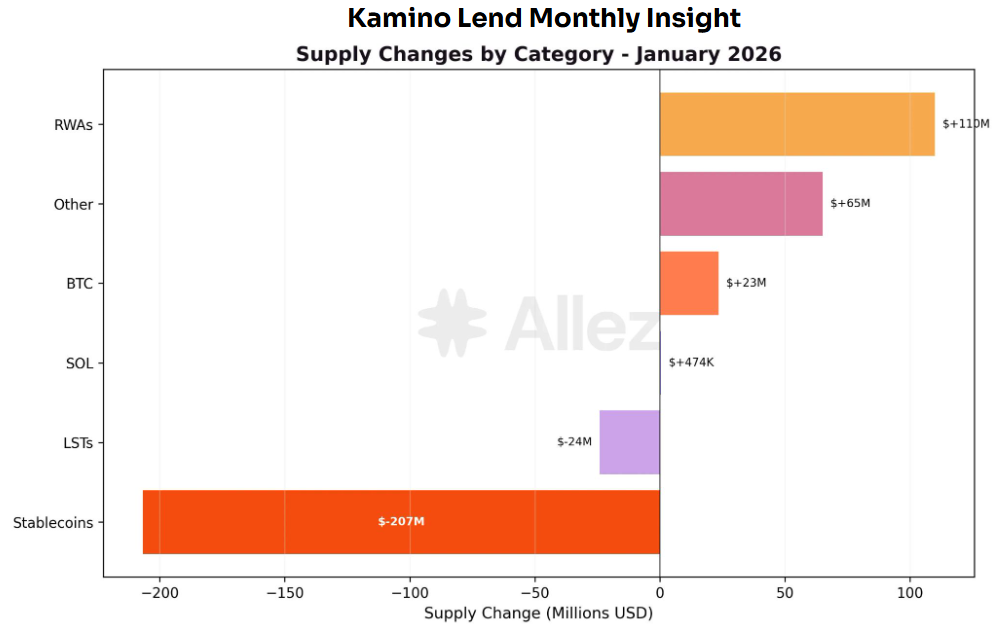

Капитал концентрируется в специализированных стратегических слоях, которые занимаются динамическим управлением рисками и аллокацией портфеля, а также начинают реализовывать более сложные стратегии, включая кредитование под обеспечение RWA. За этими стратегиями стоит полный стек операционных и юридических процессов: механизмы ликвидации, кастодиальные решения, комплаенс-ограничения. Для массового распространения DeFi необходимо упаковать сложные институциональные стратегии в доступные продукты, чтобы обычные пользователи могли участвовать одним кликом. Теоретически кредитные протоколы могут строить этот стратегический слой самостоятельно, но на практике затраты на разработку и поддержку часто превышают экономический эффект. Поэтому многие предпочитают полагаться на специализированных сторонних кураторов. Эта тенденция распространяется и на другие экосистемы: крупнейший кредитный протокол Solana — Kamino — также движется к модульной архитектуре с хранилищами.

Источник: Kamino Governance

Источник: Kamino Governance

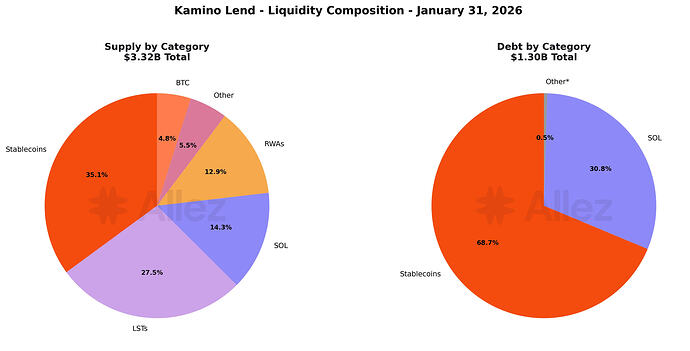

RWA — самая быстрорастущая категория Kamino за последний месяц: PRIME (+$48 млн) и syrupUSDC (+$46 млн) лидируют за счет доходности и стратегий с плечом. На стороне заемщиков: стейблкоины сейчас составляют 69% всех займов, что связано с ростом стратегий на базе доходности от RWA (например, PRIME, syrupUSDC, ONyc). (3)

Источник: Kamino Governance

Источник: Kamino Governance

С ростом спроса на кредитование под RWA кураторы риска, отвечающие за исполнение и управление этими стратегиями, привлекают все больше депозитов и делегированного капитала. Пример — продукты Sentora, связанные с PYUSD: в прошлом месяце они были одними из крупнейших получателей чистых притоков капитала. Это подтверждает, что усложнение RWA-кредитования значительно увеличивает ценность и востребованность кураторов риска.

Причина в том, что RWA — это не просто ончейн-залог. Они часто включают структуры выпуска (например, SPV), кастодиальные решения, ликвидационные и юридические механизмы, комплаенс-ограничения (KYC / white list / ограничения на перевод), оценку NAV и оракулы, а также управление сроками и ликвидностью. Соответственно, риски выходят за рамки волатильности цены и риска ликвидации — это многослойная комбинация кредитных, юридических, операционных и ликвидностных рисков.

Поэтому при интеграции RWA-кредитования в DeFi роль куратора риска эволюционирует от «оптимизатора доходности» к «поставщику функций отбора и структурирования рисков». Кураторы отвечают за отбор и структурирование сложных рисков, диверсификацию через портфельную аллокацию, продуктовую упаковку институционального управления рисками — делая участие доступным для широкой аудитории с низким порогом. Если объемы RWA продолжат расти, кураторы перейдут из факультативных участников в обязательный промежуточный слой управления рисками.

Ревизия рисков и перестройка системы управления рисками

Крах цепочки «Stream → Elixir → Euler» в ноябре 2025 года показал важный урок: главный риск для кураторов риска — не в безопасности смарт-контрактов, а в отсутствии прозрачности по стратегиям и кредитным рискам. Когда доходность упакована в простые депозитные продукты, реальные риски могут быть уже смещены и усилены за счет маршрутизации и построения портфеля. Как только стратегический слой превращается в черный ящик, хранилище быстро становится «непроверяемым посредником риска».

Типовые уязвимости делятся на четыре категории:

-

Централизованный контроль: EOA и multisig создают точки отказа и риски злоупотребления правами.

-

Кредитное плечо через restaking: многослойные хранилища усиливают давление ликвидности и риск ликвидации.

-

Конфликт интересов: стимулы к росту или масштабированию ведут к скрытому кредитному плечу и миграции хвостовых рисков.

-

Недостаточная прозрачность: отсутствие верифицируемых позиций, ценообразования, обеспечения и раскрытия стресс-сценариев.

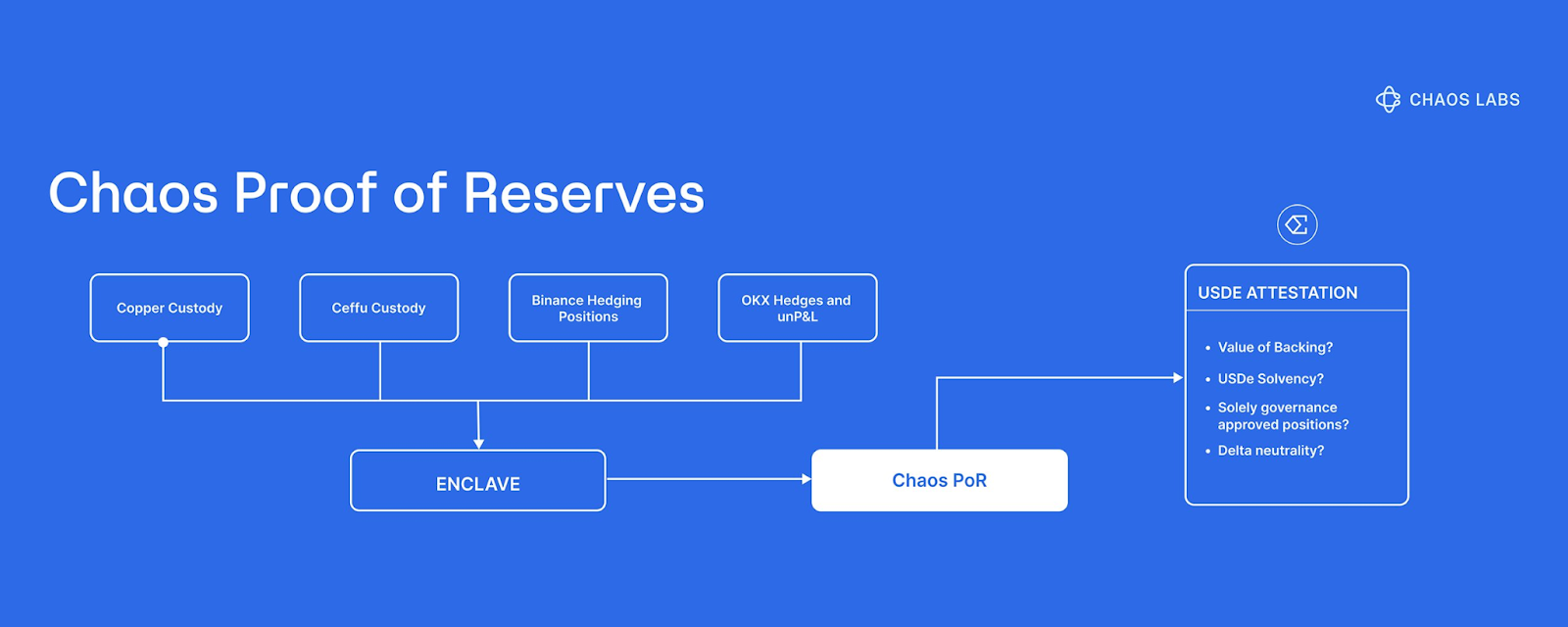

В результате рынок стал рассматривать PoR (Proof of Reserves) как критически важную инфраструктуру управления рисками. Например, PoR от Chaos Labs призван решать проблему панических цен из-за информационных разрывов. После инцидента с Bybit Ethena внедрила Chaos PoR для повышения прозрачности и верифицируемости резервов USDe, что помогло снизить каскадные ликвидации, вызванные спекуляциями в периоды волатильности рынка. На уровне механики Chaos PoR использует автоматизированную многоуровневую верификацию для постоянного отслеживания трех ключевых потоков данных и передачи сигналов смарт-контрактам: заблокированные резервы, выпущенное предложение и статус обеспечения. По сути, вопрос «реальны ли и достаточны ли резервы» превращается из повествования или раскрытия в программируемый риск-фактор, позволяя протоколам и пользователям принимать решения на основе верифицируемых данных, а не рыночных настроений. (4)

Дополнительно, Accountable предлагает альтернативное решение через DVN (Data Verification Network), которое можно рассматривать как добавление верифицируемого и приватного слоя данных к DeFi-хранилищам и кураторам риска. Каждый участник запускает локальный узел, а чувствительная информация — такие как API-ключи, кошельки или счета на биржах, банковские или кастодиальные данные — остается на их собственных серверах. Сбор и отчетность данных происходят локально и хранятся в зашифрованном виде. При этом DVN прикрепляет криптографические доказательства к данным и результатам вычислений, позволяя внешним сторонам убедиться, что данные получены из указанного источника, не были изменены, а процесс агрегации заслуживает доверия — без доступа к отдельным позициям. Благодаря селективному раскрытию кураторы публикуют только ключевые портфельные метрики (активы и обязательства, плечо и покрытие обеспечения, диапазоны экспозиций и покрытия ликвидности), повышая прозрачность и доверие, сохраняя конфиденциальность стратегий. (5)

В отличие от PoR, который отвечает на вопрос о достаточности резервов, DVN обеспечивает верифицированность источников данных и полноты обязательств. Это снижает информационную асимметрию, вызванную черными ящиками, задержками в учете и выборочным раскрытием, а также повышает видимость рисков в более сложных сценариях, таких как RWA.

Тренд 2: RWA созревают на блокчейне по мере расширения DeFi-кейсов

Источник: Coingeek

Источник: Coingeek

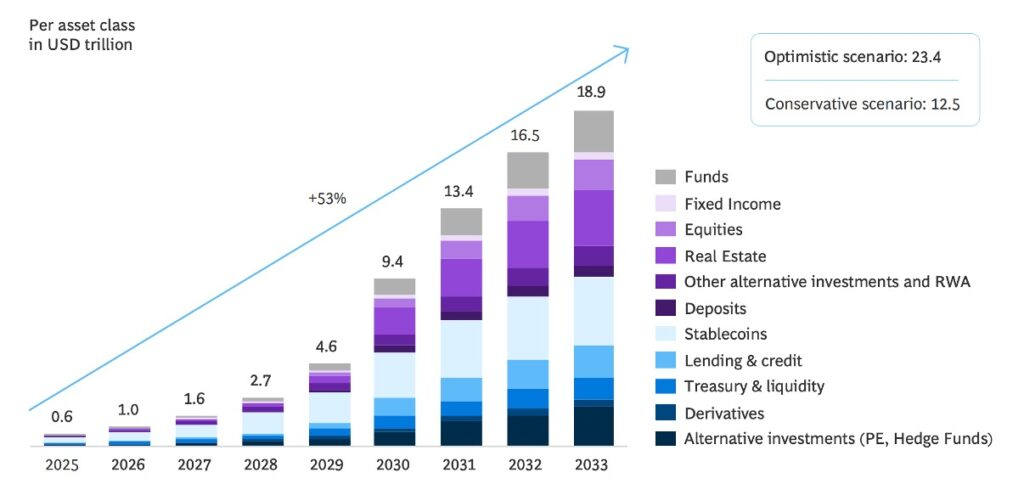

Токенизация RWA уже стала отраслевым консенсусом. По прогнозам, к 2033 году может быть токенизировано почти $20 трлн активов, что приведет в DeFi широкий спектр реальных источников доходности — от казначейских векселей до премий по перестрахованию. Но размещение активов на блокчейне — только первый шаг. В реальности большинство RWA-платформ до сих пор работают по модели «один актив — одна позиция», аналогично фондам денежного рынка: пользователь вносит стейблкоины, получает фиксированную доходность и держит позицию до погашения, при этом активное управление и механизмы динамической ребалансировки отсутствуют. (6)

Поэтому, продолжая логику тренда 1 (рост роли кураторов риска), следующей категорией активов, вероятно, станут мультиассетные RWA-хранилища. В такой модели кураторы отвечают за отбор, андеррайтинг и постоянный мониторинг активов, объединяя несколько RWA-экспозиций в активно управляемый портфель. Через одну позицию пользователь получает доступ к более диверсифицированной, устойчивой и скорректированной по риску реальной доходности.

Источник: Blockwork @SilvioBusonero

Источник: Blockwork @SilvioBusonero

Доля RWA в качестве залога в кредитовании продолжает расти: текущий TVL составляет около $1,6 млрд, что примерно 3% от всего рынка кредитования, причем основная активность сосредоточена на платформах Aave, Midas, Morpho и Kamino. За этим трендом стоит смена отношения и продуктовой стратегии кредитных платформ:

Кредитные платформы

Aave внедряет Horizon, превращая кредитование под RWA в комплаенсный, автономный модульный рынок и интегрируя RWA в ключевую продуктовую линейку. Morpho использует кураторские хранилища для стандартизации и масштабируемости кредитования под RWA. Kamino не только запустила RWA-активы (PRIME), но и привлекает кураторов риска для создания и реализации различных стратегий доходности на базе RWA.

Источник: Kamino Governance

Источник: Kamino Governance

Структура обеспечения Kamino показывает: стейблкоины + RWA сейчас составляют около 48%, что превышает совокупную долю SOL + LST (примерно 42%). Важно отметить, что ранняя ликвидность и рост Kamino были обусловлены циклическими стратегиями кредитования на базе нативных активов и LST. Текущий сдвиг в структуре залога указывает на переход фокуса платформы к обеспечению на базе RWA. Это подчеркивает: стратегическое позиционирование и продуктовый дизайн самих платформ становятся ключевым драйвером роста кредитования под RWA.

Кредитные продукты

Помимо платформенных изменений, инновации в продуктах и структурная эволюция также дают новый импульс развитию RWA в DeFi. Ранее большинство токенизированных активов концентрировались в одиночных экспозициях — казначейские облигации или такие товары, как золото, — и оставались на уровне простого размещения на блокчейне. Основной функционал сводился к хранению и торговле, а развитие на уровне приложений было ограничено. Пример — ончейн-золотые токены XAUt и PAXG от Tether и Paxos: долгое время они были скорее цифровыми сертификатами на золото, их полезность ограничивалась торговлей и хранением, а не полноценными DeFi-приложениями.

Источник: Theo Network Docs

Источник: Theo Network Docs

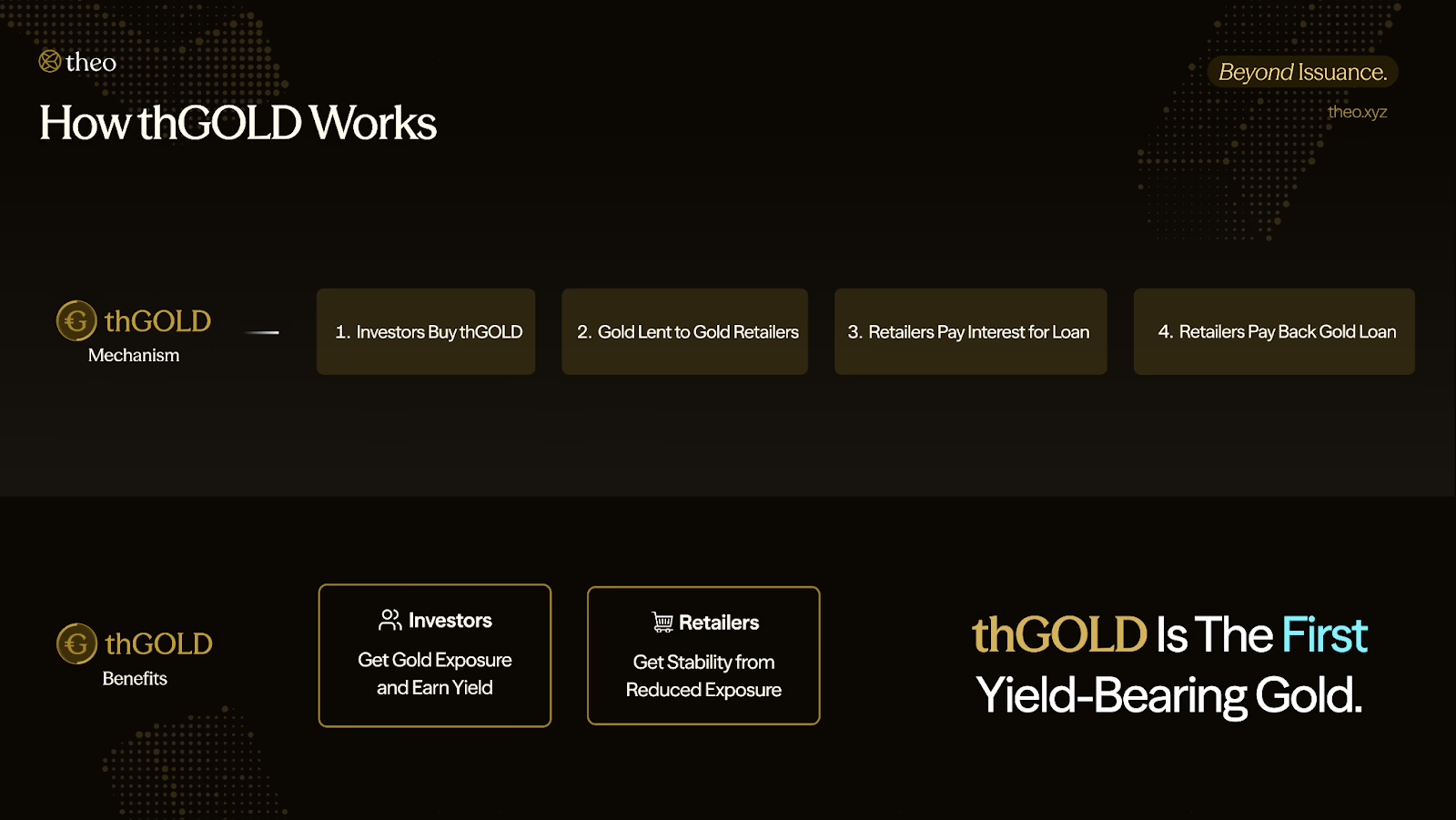

С 2025 года приложение RWA в DeFi начинает ускоряться. Разработчики превращают RWA в компонуемые, доходные финансовые строительные блоки для стратегий. Например, Theo Network представила thGOLD — токенизированный доходный золотой продукт. Доход формируется за счет выдачи золотых кредитов крупным ритейлерам: заемщики используют золото для финансирования запасов и возвращают эквивалент плюс проценты, превращая золото в актив с денежным потоком и доходностью около 2% годовых. (7)

Благодаря доходности ончейн-золото перестает быть статичным активом. На этой базе thGOLD может использоваться как залог или компонент в более сложных стратегиях — дельта-нейтральных, с плечом и т.д., что недоступно для обычных токенов золота без доходности.

Источник: X@rachit

Источник: X@rachit

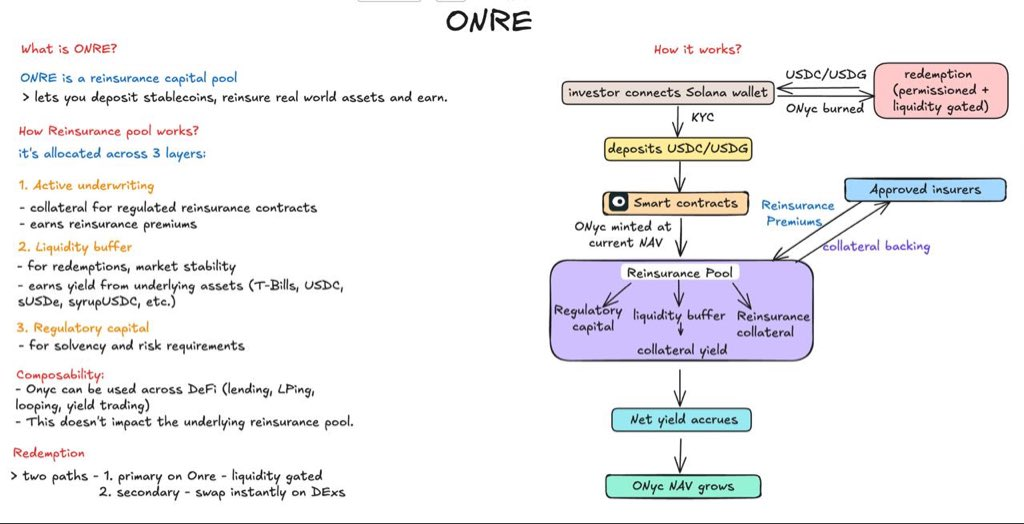

Еще один пример — OnRe Finance в сети Solana. Его доходный токен ONyc получает доход от перестрахования, то есть «страхования для страховых компаний». Обычные страховщики покрывают риски по имуществу или бизнесу, но при катастрофах выплаты возрастают. Для диверсификации таких рисков страховщики передают часть экспозиции перестраховщикам и платят им премии; в этой структуре OnRe выступает поставщиком перестраховочного капитала. (8)

OnRe размещает капитал в краткосрочные перестраховочные контракты. Страховые платят премии авансом; если за период не происходит катастроф, а выплаты ниже ожидаемых, разница между премией и расходами формирует прибыль, которая становится источником доходности ONyc. После интеграции в DeFi пользователи могут держать и торговать ONyc как другие доходные активы. Более того, ONyc интегрирован в кредитную экосистему Kamino, где может использоваться как залог для циклического или кредитного плеча.

Рост институционального участия в DeFi

Традиционные финансовые институты входят в DeFi инфраструктурно. Один из ключевых путей — интеграция комплаенсных RWA напрямую в торговые и ликвидные rails DeFi. Пример — сотрудничество Uniswap и BlackRock: Uniswap Labs через Securitize подключила токенизированный фонд денежного рынка BlackRock (BUIDL) к UniswapX, позволяя квалифицированным инвесторам торговать и маршрутизировать ликвидность между BUIDL и стейблкоинами на блокчейне. Важность этого сотрудничества не в выпуске активов на блокчейне, а во включении институциональных активов в компонуемый слой DeFi — открывая путь для кредитования, залога, вторичной ликвидности и других кейсов. (9)

Другой путь — институциональные игроки делают ставку на долгосрочную интеграцию, ожидая, что ончейн-кредитование станет мейнстримом. Пример — партнерство Apollo и Morpho: Morpho Association заключила соглашение с Apollo, согласно которому Apollo может приобрести до 90 млн токенов MORPHO в течение 48 месяцев при определенных условиях. Логика сотрудничества — дополняемость: Apollo вносит институциональный капитал и кредитный рейтинг, Morpho предоставляет модульную кредитную инфраструктуру и продуктовые возможности кураторов/хранилищ. Такая комбинация «капитал + инфраструктура» сигнализирует рынку: ончейн-кредитование эволюционирует из DeFi-продукта в финансовую инфраструктуру институционального уровня. (10)

RWA perpetuals

Токенизированные акции привлекают интерес на разных платформах, но архитектуры различаются. xStocks и Backed используют модель 1:1 с кастодианом: за каждым токеном стоит соответствующее количество акций на хранении. В такой структуре инвестор получает ценовую экспозицию и круглосуточную торговлю, но юридически держателем акций остается кастодиан, а токен-холдер не попадает в реестр акционеров компании.

Superstate и Securitize выбрали иной подход: как признанные SEC transfer agents, они прямо регистрируют токен-холдеров в реестре акционеров. Блокчейн становится не внешним слоем для расчетов, а частью системы регистрации и проверки прав акционеров.

Пример — сентябрь 2025 года, когда Galaxy Digital провела токенизированный выпуск на платформе Superstate Opening Bell. Владельцы GLXY-токенов признавались акционерами с правом голоса и дивидендов. В этой модели ончейн-записи напрямую интегрированы с традиционным реестром акционеров.

Источник: Coindesk

Источник: Coindesk

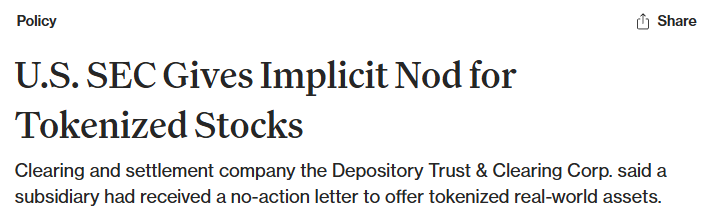

Инфраструктура рынка развивается в том же направлении. DTCC — основной клиринговый, расчетный и кастодиальный институт США — получил от SEC «no-action letter», позволяющий DTCC начать токенизацию части своей инфраструктуры. Это создает фундамент для переноса ценных бумаг на блокчейн в формате, приближенном к традиционным рынкам. (11)

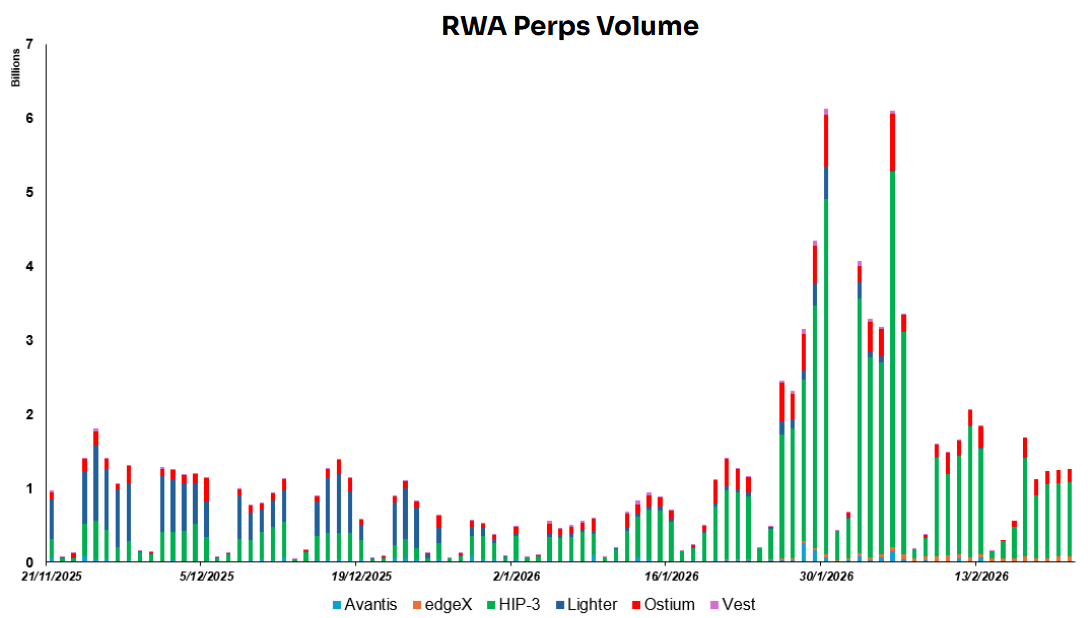

Текущее состояние RWA perpetual-контрактов

Источник: Dune Analytics@yandhii

Источник: Dune Analytics@yandhii

Сейчас дневной объем торгов ончейн perpetual-контрактами на RWA составляет около $1,5–2,0 млрд, причем более 60% приходится на проекты экосистемы Hyperliquid HIP-3. Для сравнения: средний дневной объем торгов акциями США — около $51,65 млрд, а по золоту в 2024 году — примерно $233 млрд. Это подчеркивает, что ликвидность onchain-деривативов на RWA пока существенно ниже традиционных рынков. (12)

Источник: Lighter X

Источник: Lighter X

Одно из преимуществ ончейн-рынков — открытие глобальных шлюзов ликвидности. Активы, ранее ограниченные торговыми часами, географией и брокерами, превращаются в стандартизированные контракты, доступные для круглосуточной торговли пользователям по всему миру. Пример — Lighter, запустивший perpetual-контракты на корейские акции, что дает инвесторам вне Кореи доступ к зарубежным рынкам.

Однако perpetual-контракты на акции не дают права собственности и не предоставляют держателям прав акционеров. Это деривативы, цена которых привязана к базовой акции через индекс или оракул. Торговля строится на движении цены, расчет происходит по изменению стоимости.

Тем не менее, на рынке остаются два основных ограничения.

Во-первых, фрагментация ликвидности. Токенизированные акции распределены по разным блокчейнам и платформам, нет единой книги заявок или общей глубины. В результате ликвидность ниже, цены подвержены влиянию ордеров, сложно поддерживать крупные институциональные сделки.

Во-вторых, регулирование в основном «офшорное». Многие продукты работают в юрисдикциях с мягким надзором. В США четкой регуляторной базы пока нет: хотя многие платформы уже запустили perpetual-продукты, CFTC еще не определила ясные рамки для perpetual-контрактов. Регуляторы собирают обратную связь и оценивают границы регулирования.

В итоге платформы, выпускающие perpetual-продукты, работают в условиях высокой регуляторной неопределенности. Правовые границы по perpetual-контрактам для розничных инвесторов в США не определены. В долгосрочной перспективе развитие сектора возможно только при появлении формальных разъяснений или rulemaking от CFTC.

Тренд 3: DeFi становится инфраструктурой доходности и исполнения для централизованной дистрибуции

USD1 интегрирован в Binance Earn как доходный актив. Coinbase запустила кредитование под залог криптовалюты на базе Morpho. Доходные продукты Kraken связаны с хранилищами, управляемыми институтами, такими как Chaos Labs. Токены Ondo Global Markets размещены на Gate.

Эти события указывают на тренд: для масштабирования DeFi интегрируется в системы дистрибуции централизованных бирж (CEX) и кошельков — Earn-продукты, кредитные сервисы, мини-приложения — вместо прямой конкуренции за пользователя. В этой структуре CEX и кошельки отвечают за привлечение пользователей, упаковку продуктов и пользовательский опыт, а DeFi-протоколы — за исполнение, расчет, управление рисками и компонуемость. Итог — дистрибуция идет через централизованные каналы, а генерация доходности и исполнение — на блокчейне.

CEX и кошельки обладают более сильными возможностями привлечения и конверсии пользователей. У них большая база, бесшовные процессы входа и торговли, развитые фиатные on-ramp и поддержка. Это позволяет строить плавную воронку от «покупки» к «доходу» и «кредитованию». Для большинства пользователей прямое взаимодействие с ончейн-протоколами связано с высокими издержками на обучение и операционными сложностями: управление кошельком, комиссии за газ, кроссчейн-транзакции, подписи. Также выше риск-осведомленность: уязвимости смарт-контрактов, фишинг, ошибки авторизации. Опыт «одного клика» на CEX ближе к традиционным финансам и обеспечивает более высокие конверсии.

Доверие и комплаенс — ключевой барьер на входе. Многим источникам капитала — особенно розничным и институциональным — не столько нужны доходные возможности, сколько уверенность в безопасности и допустимости продукта. CEX сильнее в бренде, процессах управления рисками, KYC и AML, адаптации к юрисдикциям, раскрытии рисков и ответственности по продуктам. Это снижает барьеры пользователей, связанные с черными ящиками, мошенничеством или потерями. CEX лучше упаковывают сложные ончейн-стратегии в понятные и продаваемые финансовые продукты.

Такая модель также соответствует коммерческим интересам обеих сторон. CEX хотят расширять продуктовую линейку и увеличивать удержание активов, но не берут на себя всю техническую сложность и риски ончейн-стратегий. DeFi-протоколы ищут стабильный капитал, но не обладают эффективными каналами дистрибуции и возможностями обучения пользователей. Итог — модель «централизованный фронт, ончейн-бэк»: CEX и кошельки управляют пользователем, опытом и комплаенс-границами, а DeFi отвечает за доходность, расчет и расширение — закрепляя дистрибуцию через централизованные каналы, а исполнение и доходность — на блокчейне.

Источник: DeFillama, Dune Analytics@ryanyyi

Источник: DeFillama, Dune Analytics@ryanyyi

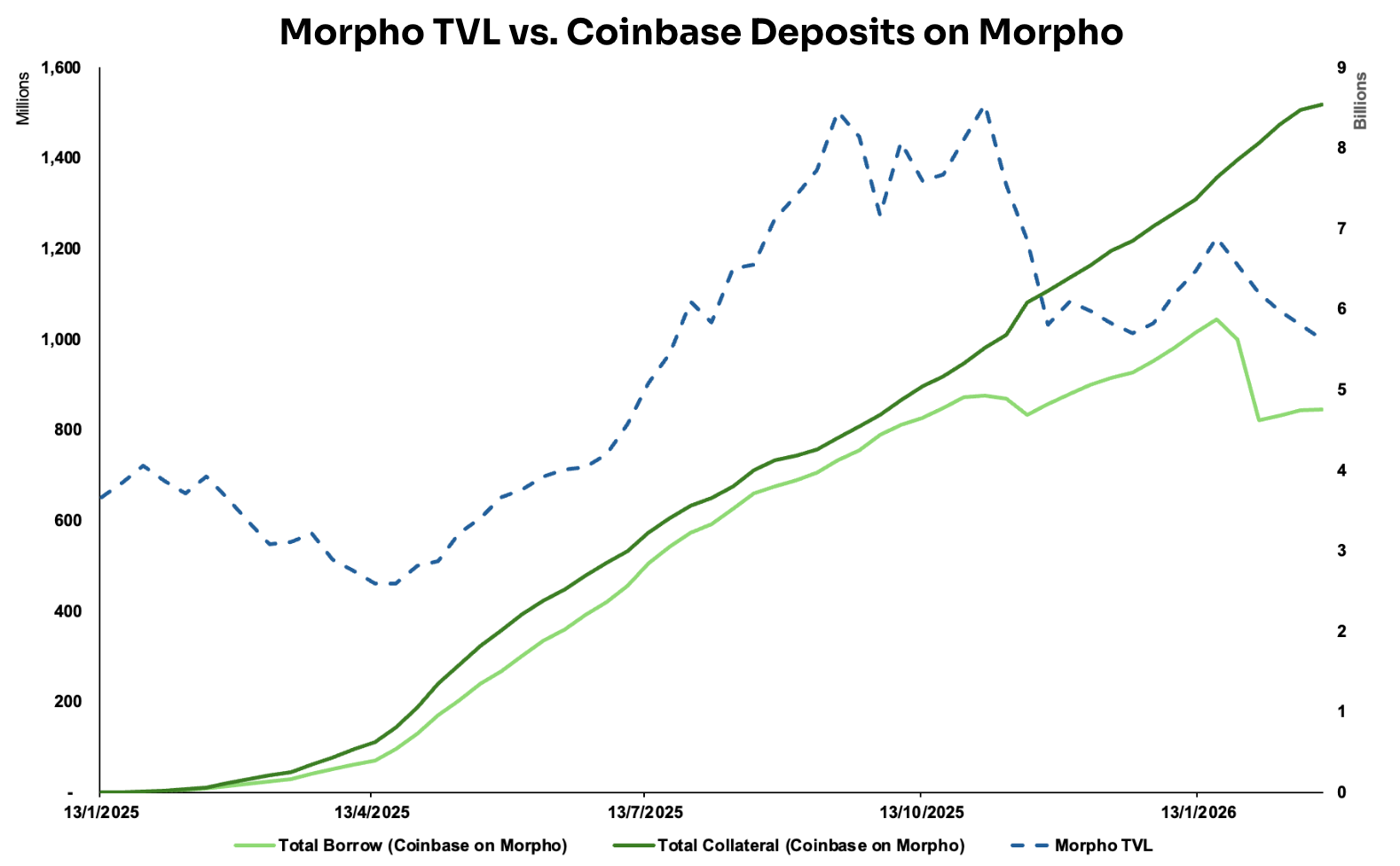

Модель «CeFi-фронт, DeFi-бэк» особенно проявилась в сотрудничестве Coinbase и Morpho Labs. С января 2025 года Coinbase запустила сервис кредитования под залог криптовалюты, позволяющий брать займы в USD Coin (USDC) под обеспечение Bitcoin (BTC). После инициации займа BTC автоматически конвертируется в Coinbase Wrapped Bitcoin (cbBTC) и депонируется на рынке Morpho в сети Base в качестве залога. Ключ интеграции — перенос всей сложности ончейн-взаимодействия в бэкэнд, благодаря чему пользователь получает опыт, максимально приближенный к традиционным финансовым продуктам. (13)

Инфраструктура этого опыта включает: Coinbase Smart Wallet (автоматически связывается с аккаунтом пользователя и обрабатывает ончейн-взаимодействие), Passkeys (для управления приватными ключами и подписи транзакций), Paymaster (оплата газа любым токеном), MagicSpend (позволяет совершать транзакции даже при отсутствии активов на ончейн-кошельке за счет списания средств с аккаунта Coinbase). В результате пользователю достаточно иметь BTC, чтобы «в один клик занять USDC» в приложении, а создание кошелька, бриджинг, управление газом и подписание транзакций происходят незаметно на фоне.

С момента запуска объем залога и кредитования через канал Coinbase на Morpho растет. Для Morpho это не только увеличение TVL: партнерство с Coinbase дает эффект доверия и репутации — как инфраструктура, выбранная мейнстрим-платформой, Morpho воспринимается как более надежная и удобная. Это облегчает привлечение новых вкладчиков, кураторов и интеграций на уровне приложений, формируя положительную динамику роста.

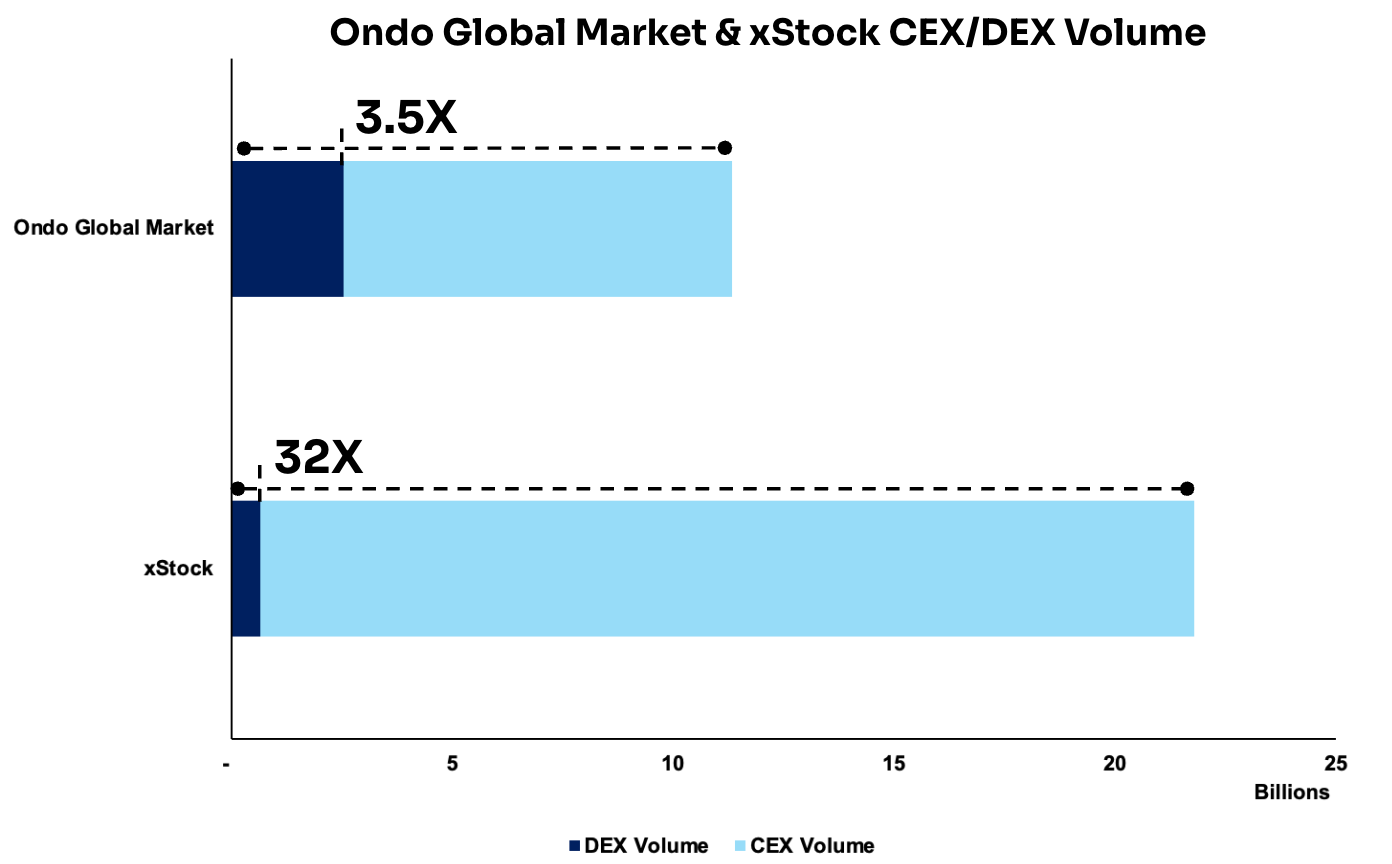

Источник: Dune Analytics@ondo_team, @xstocks

Источник: Dune Analytics@ondo_team, @xstocks

Еще один пример — листинг токенов Ondo Global Markets и xStocks на централизованных биржах. Их объемы торгов на CEX значительно превышают DEX — примерно в 3,5 и 32 раза соответственно. Это подчеркивает: на текущем этапе CEX остаются наиболее концентрированными хабами ликвидности и эффективными площадками для матчмейкинга.

Тренд 4: DeFi-хранилища эволюционируют в ончейн-необанки с интеграцией платежей, сбережений и доходности

На макроуровне регуляторный путь для банков и институтов к цифровым активам становится яснее по мере появления законодательства о стейблкоинах. Регуляторы США — OCC, FDIC и ФРС — смягчают ранее жесткие рекомендации, открывая больше пространства для кастодиальных, расчетных, стейкинговых и эмиссионных сервисов.

Такие рамки, как MiCA в ЕС, а также новые правила в Японии, Гонконге и Великобритании, акцентируют достаточность резервов, прозрачность и управление рисками. Внешняя среда дает строителям якоря комплаенса и институциональную базу для продуктов Neo Finance, соединяющих регулируемые финансы и ончейн-инфраструктуру.

На инфраструктурном уровне стоимость современных L1/L2 сетей снизилась, а абстракция аккаунтов достигла зрелости, позволяя ончейн-финпродуктам по UX приближаться к Web2. Пользователь может создать смарт-кошелек по email, связать банковский счет, вложить средства в DeFi-хранилища для получения дохода, а затем тратить доход через дебетовую карту.

Ключевые компоненты для создания необанка стали модульными и практически plug-and-play. Платежные счета, фиатные on/off-ramp, выпуск карт, KYC, кастодиальное хранение — все это разбито на стандартизированные модули инфраструктурными провайдерами. Например: команды, которым нужны виртуальные USD-счета и расчетные rails, могут интегрировать решения Bridge; для быстрого запуска крипто-карт — Rain; для легкой онбординга и интеграции кошелька/идентификации — Privy. Это позволяет собирать продукты из готовых блоков без банковских связей или сложного комплаенса.

Такие сдвиги влияют на стратегию DeFi-проектов. Чтобы выйти на более широкую аудиторию, все больше команд эволюционируют в интегрированные банковские сервисы. Например, ether.fi расширилась от платформы ликвидного стейкинга до универсального DeFi-банка с продуктами сбережений, доходности и платежей. Aave вышла за рамки кредитного протокола, разрабатывая мобильные приложения с банковским UX. AllScale строит инфраструктуру счетов на базе стейблкоинов для микробизнесов, позволяя новым «глобальным индивидуалам и командам» осуществлять кросс-бордер-платежи по модели self-custody. Tether через инвестиции в Plasma blockchain расширяет стейблкоины в платежную, расчетную и учетную инфраструктуру.

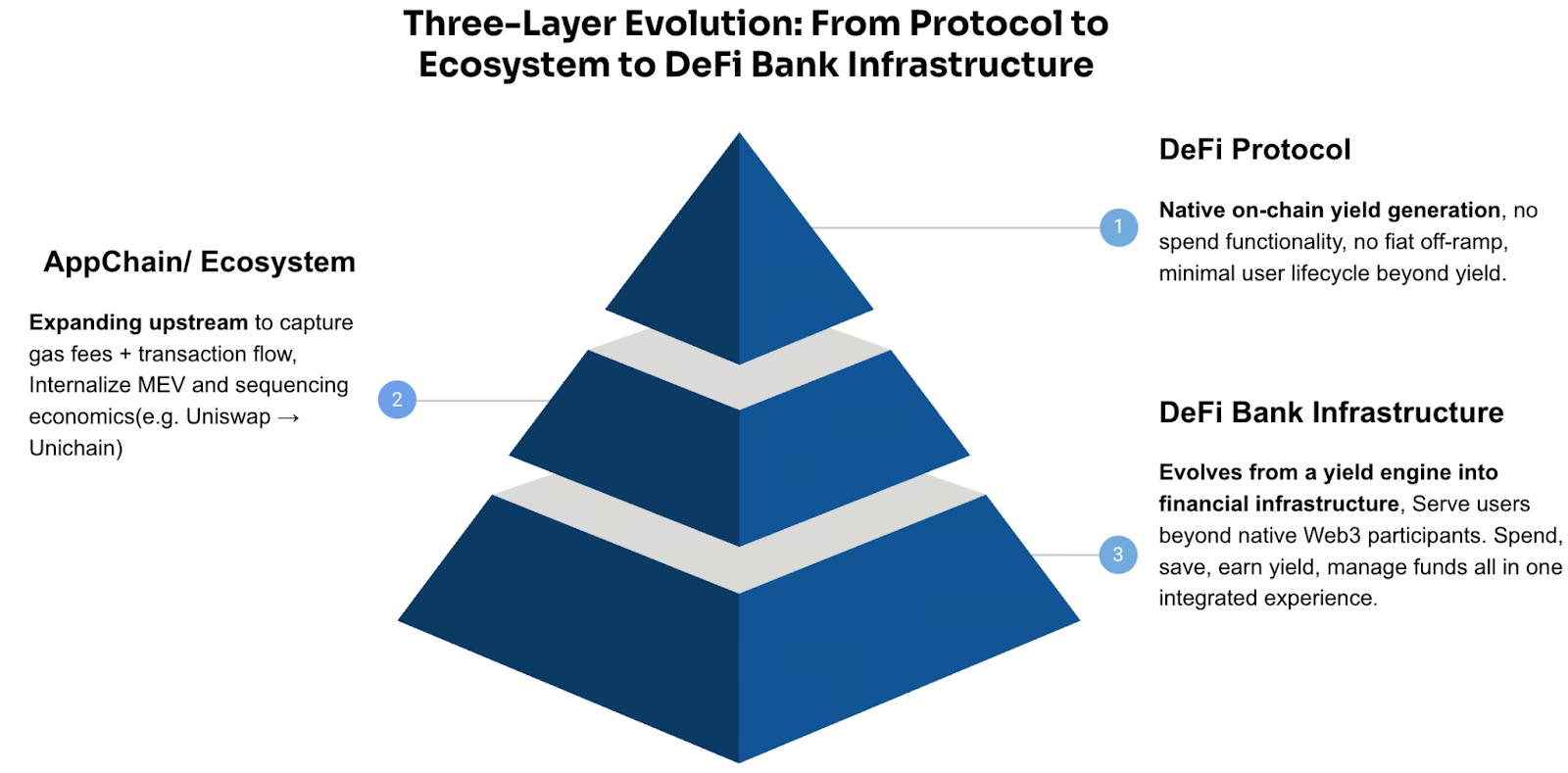

Это downstream-расширение, обусловленное масштабом: по мере роста хранилищ и кредитных протоколов проекты эволюционируют к полноценному финстеку. Типичная траектория — «протокол → экосистема/цепочка → финприложения». Логика прагматична: только на доходности сложно построить масштабную монетизацию; при расширении в платежи, кастоди, счета и управление клиентскими отношениями проекты формируют устойчивую выручку и потенциал роста оценки.

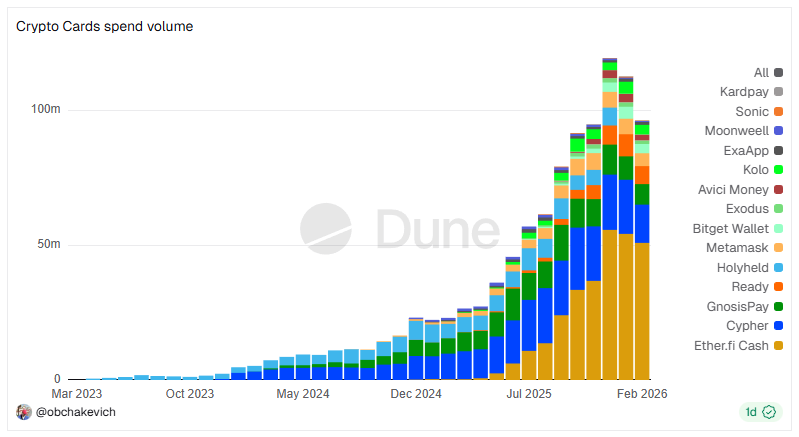

Источник: Dune Analytics @obchakevich

Источник: Dune Analytics @obchakevich

Пример — ether.fi. Изначально проект позиционировался как протокол ликвидного стейкинга (LST), конвертируя Ethereum в торгуемые доходные активы — eETH и weETH — позволяя пользователям сохранять ликвидность и получать стейкинг-награды. Через интеграцию с DeFi-платформами (Balancer, Pendle) роль eETH/weETH эволюционировала из сертификатов доходности в базовый слой активов: залоговые, компонуемые, управляемые стратегиями. Эти активы используются как залог для кредитования или размещаются в хранилищах для сложных доходных структур.

В итоге ether.fi запустила Cash (счет + карта), расширив функцию «зарабатывать доход» до ежедневных трат и сформировав DeFi-банковский цикл:

-

Активный слой (LST/хранилища): накапливает TVL и активы пользователей, обеспечивает доходность и управление стратегиями — отвечает за функции «сохраняй» и «приумножай».

-

Пассивный/платежный слой (Cash + карта): предоставляет возможности трат и платежей под залог.

Пользователь может тратить под залог активов, не продавая их для покрытия расходов. Это повышает эффективность капитала и удержание активов в экосистеме. Для пользователя цикл становится полным: Сохраняй (стейкинг/ликвидный стейкинг) → Приумножай (стратегии/хранилища) → Трать (Cash Card) → Погашай.

Ключевые основы ether.fi как LST-протокола — депозиты пользователей и инфраструктура доходности. Расширение платежей и трат на этих слоях позволяет охватить весь жизненный цикл — от заработка до расходов. Такая стратегия позволила ether.fi занять лидирующую позицию на рынке крипто-карт, превысив $50 млн средних месячных трат.

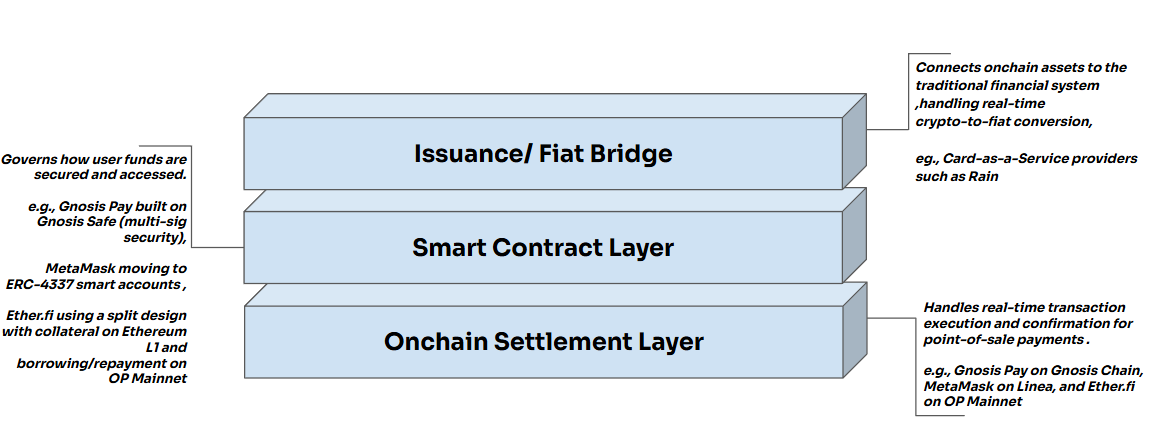

В архитектуре ether.fi можно выделить многоуровневую структуру.

В центре — мост конвертации на POS (механизм мгновенной конвертации на точке продаж). При оплате картой на POS-системе криптоактивы пользователя в реальном времени конвертируются в фиат на бэкэнде. Мерчант получает фиат, финальный клиринг идет через Visa/Mastercard. Для мерчанта процесс прозрачный, крипто-трата незаметна.

В этой архитектуре процесс состоит из трех слоев:

Слой расчетов: быстрые и дешевые ончейн-подтверждения на L2 для POS-платежей. Смарт-контрактный слой: управление средствами и логика исполнения (мультиподписи, система аккаунтов ERC-4337, механизмы кредитования под залог). Слой выпуска карт: CaaS (Card-as-a-Service), обеспечивающий мгновенную конвертацию криптоактивов в фиат и подключение к инфраструктуре Visa/Mastercard. (15)

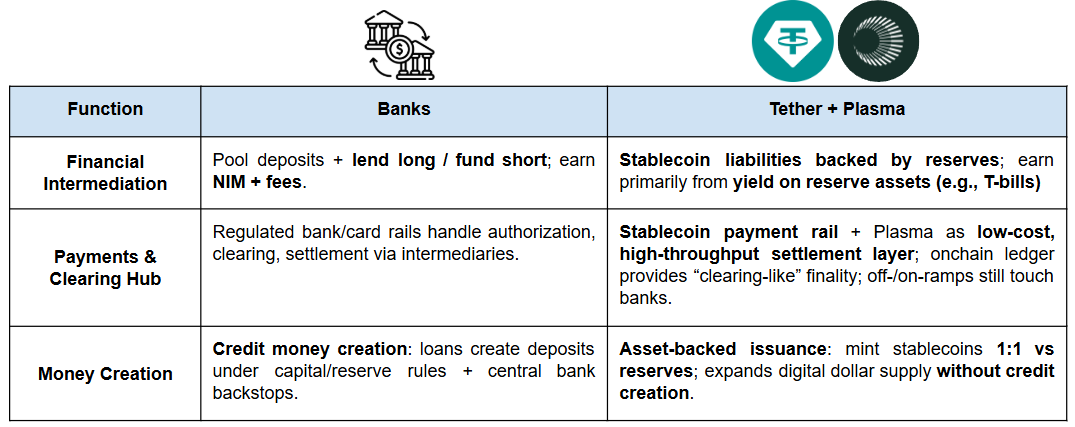

Tether также расширяется вниз по цепочке в сторону приложений, приближаясь по позиционированию к банку. Обычно банк выполняет три ключевые функции:

-

Финансовое посредничество (привлечение депозитов и кредитование): банки аккумулируют средства вкладчиков и выдают кредиты, зарабатывая на процентной марже и сервисных сборах.

-

Платежно-расчетный хаб: банки — центр платежных сетей, обрабатывают переводы, клиринг, расчеты, а также выпускают карты.

-

Создание денег и трансмиссия политики: банки расширяют депозитную массу через кредитование (создание новых денег) и служат каналом для передачи политики центробанка в экономику.

Инвестиции Tether в Plasma blockchain усиливают ее возможности на пути к «цифровому банку»:

На денежном уровне стейблкоины выступают в роли «цифровых долларов» через эмиссию. На платежном уровне специализированные цепочки (Plasma) превращают стейблкоины в rails для платежей и расчетов. На уровне счетов и активов Plasma интегрирует стейблкоины в опыт, близкий к банковскому счету — хранение, управление, распределение доходности.

Перспективы

Масштабируемость DeFi-банков будет зависеть от отличий DeFi и традиционного банкинга в механизмах доверия. Банковская система — результат эволюции и экономика лицензий: через институциональную структуру регулятор делегирует доверие системе — через барьеры входа, лицензирование, ответственность и надзор. Доверие вкладчика базируется не на репутации банка, а на институциональной надежности системы.

В DeFi-банках доверие строится на верифицируемом дизайне: код можно аудировать, данные прозрачны, обеспечение и ликвидация автоматизированы. Цель — сместить доверие от людей и институтов к правилам. Главное отличие — отсутствие системных страховок: нет страхования вкладов и центрального банка как кредитора последней инстанции. В случае рисков DeFi-протоколы полагаются на механизмы ликвидации, страховые фонды или резервы.

В итоге масштабное распространение DeFi-банков возможно только при появлении регулирования, обеспечивающего пользователям сопоставимые гарантии и четкую ответственность — без утраты преимуществ верифицируемости.

Ссылки:

-

https://novelinvestor.com/asset-class-returns/

-

[https://medium.com/sentora/from-rwas-to-yield-sentora-partners-with-aave-horizon-to-bridge-rwas-and-institutional-defi-f21a279d1556#:\~:text=Aave%20Horizon%20is%20a%20new%2C%20institution%2Dfocused%20lending,borrow%20stablecoins%20against%20tokenized%20real%2Dworld%20assets%20(](https://medium.com/sentora/from-rwas-to-yield-sentora-partners-with-aave-horizon-to-bridge-rwas-and-institutional-defi-f21a279d1556%23:\~:text=Aave%252520Horizon%252520is%252520a%252520new%25252C%252520institution%25252Dfocused%252520lending,borrow%252520stablecoins%252520against%252520tokenized%252520real%25252Dworld%252520assets%252520()

-

https://gov.kamino.finance/t/kamino-lend-monthly-risk-insights-january-2026/869

-

https://x.com/chaoslabs/status/1978925129574027567

-

https://docs.accountable.capital/accountable-documentation/data-verification-network-dvn?_gl=1*bw4xzb*_ga*NTA1NjY2ODIxLjE3NzE4NDUxMDY.*_ga_RDR4YCSGLP*czE3NzE4NDUxMDUkbzEkZzAkdDE3NzE4NDUxMDQkajYwJGwwJGgw#how-dvn-works

-

https://coingeek.com/tokenization-to-hit-18-9-trillion-by-2033-report/

-

https://theo.xyz/articles/introducing-thgold-gold-that-works-for-you

-

https://x.com/onrefinance/status/2024566532358230306?s=20

-

https://blog.uniswap.org/unlocking-defi-liquidity-for-buidl

-

https://morpho.org/blog/morpho-association-announces-cooperation-agreement-with-apollo/

-

https://www.reuters.com/technology/dtcc-gets-green-light-offer-blockchain-based-securities-service-2025-12-11/

-

https://www.finra.org/media-center/reports-studies/2024-industry-snapshot/market-data

-

https://app.blockworksresearch.com/unlocked/morpho-and-the-defi-mullet

-

https://dune.com/obchakevich/crypto-cards-all-chains

-

https://x.com/stablewatchHQ/status/1978829947943731284

-

https://www.imf.org/external/pubs/ft/fandd/2012/03/basics.htm