В первом квартале 2026 года платежный сектор пережил насыщенный и трансформирующий период.

11 января Google представила протокол Universal Commerce Protocol (UCP) на ежегодной конференции Национальной федерации розничной торговли в США, чтобы создать универсальный язык для торговли, управляемой ИИ-агентами. В ту же неделю Revolut объявила о совместимости с Google AP2 среди первых платежных методов ЕС, PayPal сообщила о приобретении Cymbio — компании по синхронизации каталогов продавцов, а Mastercard запустила Agent Suite.

В феврале Coinbase официально выпустила Agentic Wallets, позволяя ИИ-агентам самостоятельно распоряжаться кошельками для автономных расходов, заработка и торговли криптоактивами. Протокол x402 был глубоко интегрирован в экосистему Google и обработал более 50 миллионов транзакций.

В марте активность увеличилась еще больше. Circle представила Nanopayments, Ramp запустила Agent Cards, Mastercard объявила о приобретении BVNK — поставщика инфраструктуры стейблкоинов — за сумму до $1,8 млрд, а цепочка Tempo, созданная Stripe и Paradigm, начала работу вместе с запуском Machine Payments Protocol (MPP).

За три месяца отрасль увидела более десятка крупных событий — часть из них вдохновляющих, часть тревожных. Несмотря на видимую разрозненность, все они свидетельствуют о фундаментальном сдвиге: когда стоимость машинных транзакций приближается к нулю, настоящим соперником платежных гигантов становится не конкуренты, а сама концепция нулевой стоимости.

Краткий обзор ключевых событий

Эпоха нулевой стоимости: никто не побеждает

Еще шесть месяцев назад спорили, кто будет регулировать ИИ-агентов. Stripe ACP, Google AP2 и Mastercard Agent Pay реализовывали собственные подходы, борясь за право определять правила.

Сегодня эта борьба фактически завершилась — не потому, что кто-то победил, а потому, что все признали невозможность победителя, забирающего всё.

Google UCP, запущенный в начале года, объединил все основные стандарты и регулирует коммерческие транзакции в экосистемах Search и Gemini. Протокол MPP, совместно выпущенный Stripe и Tempo, поддерживает интеграцию с Mastercard и Visa, позволяя автономные машинные платежи. Mastercard Agent Pay обеспечивает проверяемую авторизацию для крупных транзакций.

Борьба за территорию превратилась в процесс установления границ. Сейчас решающая конкуренция сместилась в другие области.

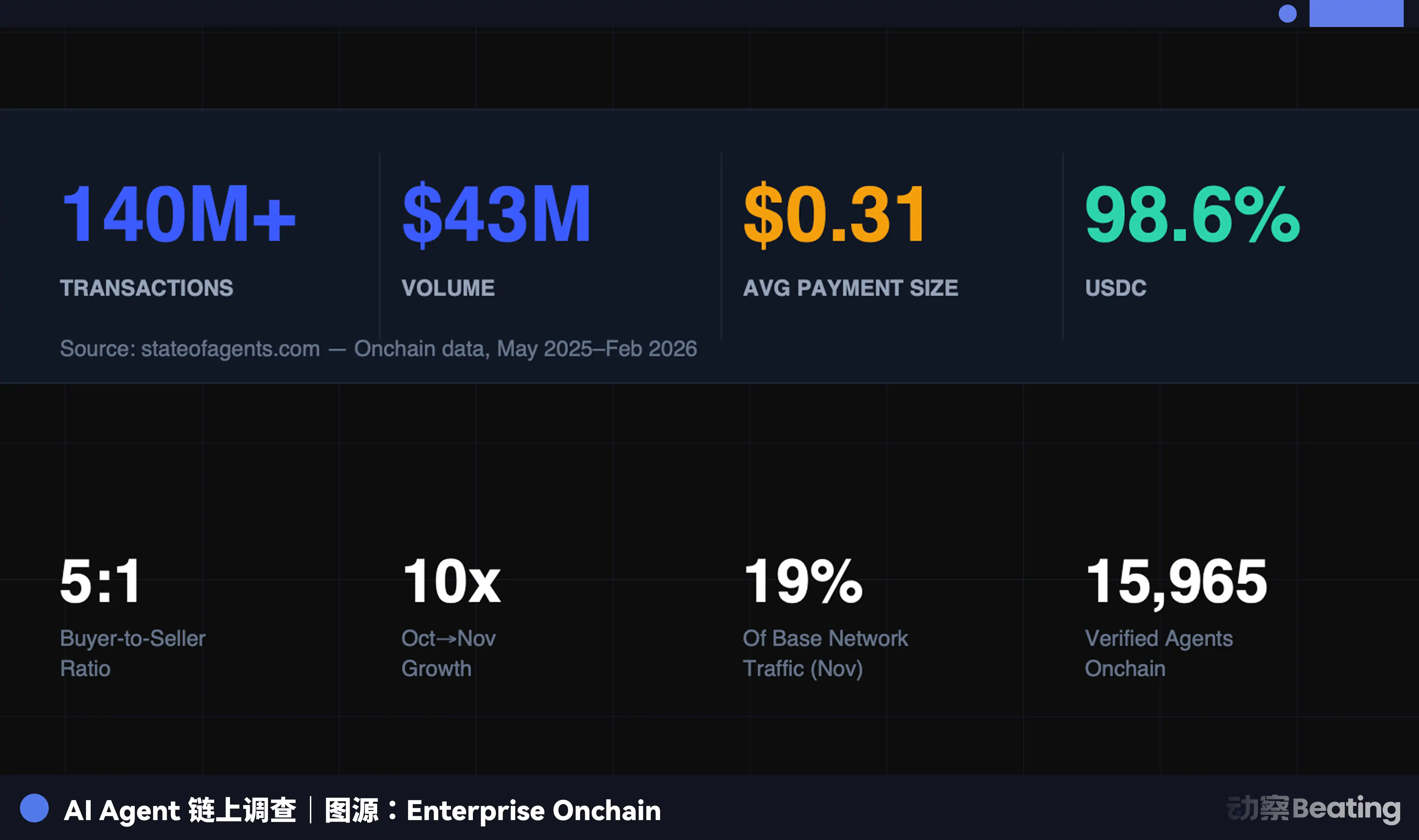

По данным Enterprise Onchain: за последние девять месяцев ИИ-агенты совершили 140 миллионов платежей на сумму $43 миллиона, из которых 98,6% были в USDC. Средняя сумма транзакции — $0,31, а более 400 000 ИИ-агентов получили возможность совершать покупки.

Что показывают эти цифры:

Во-первых, автономные машинные транзакции: 140 миллионов платежей совершены без участия человека, одобрения банка или проверки кредитной карты. Код взаимодействует с кодом, протокол с протоколом — процессы, которые раньше требовали подписи, сверки и расчетов, теперь полностью автоматизированы машинами.

Во-вторых, крайне малые суммы: при средней стоимости $0,31 большинство платежей — микроплатежи за API-запросы, вычислительные ресурсы или доступ к данным. В традиционных платежных системах такие операции невозможны, поскольку минимальные комиссии картовых сетей превышают сумму транзакции.

В-третьих, стоимость стремится к нулю: благодаря протоколу x402 платежи интегрированы прямо в HTTP-запросы. Circle Nanopayments агрегирует тысячи микроплатежей вне блокчейна и периодически осуществляет пакетные расчеты на блокчейне, снижая газ-комиссию для разработчиков до нуля. Circle берет на себя расходы по расчетам на блокчейне на уровне пакета.

Машинные транзакции устраняют страницы оформления заказа, платежные шлюзы и посредников — именно это вызывает тревогу.

На данный момент нулевая стоимость ограничена машинными микроплатежами. Стейблкоины не бесплатны: на Ethereum mainnet комиссия за небольшой платеж стейблкоином может превышать 20% суммы. Stripe создала Tempo именно для решения этой задачи.

На уровне потребительских платежей картовые сети сохраняют преимущества, недоступные стейблкоинам: единая защита потребителей, стабильный пользовательский опыт и гибкая маршрутизация как базовая абстракция.

Тем не менее, основная проблема не изменилась. В сценариях частых машинных микроплатежей нулевая стоимость уже стала реальностью — и разрыв быстро увеличивается. Deloitte прогнозирует, что мировой рынок агентов достигнет $4,5 млрд к 2030 году. Это совершенно новая вселенная транзакций, создающая огромный разрыв на границе традиционных платежей.

Ответ гигантов: от сборщиков пошлин к строителям мостов

Перед угрозой нулевой стоимости традиционные платежные гиганты выбрали разные стратегии, основанные на одной логике: если сбор комиссии невозможен в машинных микроплатежах, нужно контролировать мосты между старыми и новыми системами и брать плату там.

Visa выбрала интеграцию, а не сопротивление. USDC-расчеты уже работают в США, банки, лояльные к криптовалютам, такие как Cross River Bank и Lead Bank, подключены. Visa Direct поддерживает предварительную загрузку стейблкоинов и прямые платежи.

Проще говоря, вы можете использовать стейблкоины, но должны воспользоваться инфраструктурой Visa. Visa также участвовала в разработке MPP, распространив протокол на сценарии картовых платежей — классический пример: если не можешь победить, присоединяйся.

Mastercard потратила $1,8 млрд на приобретение BVNK, получив мост между фиатом и стейблкоинами. BVNK обеспечивает конвертацию фиат-стейблкоин во всех основных блокчейн-сетях более чем в 130 странах — именно ту инфраструктуру, которая необходима для эпохи платежей ИИ-агентов.

Главный директор по продуктам Mastercard Йорн Ламберт ответил на заявления о том, что стейблкоины угрожают картовому бизнесу, отметив, что бизнес карт остается стабильным, а приобретение направлено на расширение в новые сферы, такие как переводы. По сути, с ростом объема транзакций стейблкоинами контроль над расчетным мостом между фиатом и стейблкоинами означает контроль над движением стоимости.

Амбиции Stripe не имеют аналогов. Компания владеет собственным блокчейном Tempo, собственным протоколом MPP и платформой Open Issuance, позволяющей предприятиям выпускать собственные стейблкоины и делить доход от резервов — пример вертикальной интеграции в чистом виде.

Tempo, MPP и Open Issuance означают, что Stripe уже не просто платежный процессор — компания становится оператором фундаментальной инфраструктуры для эпохи платежей ИИ-агентов.

PayPal выбрала иной путь. Приобретение Cymbio связано с контролем над распространением каталогов торговых площадок, а не платежными каналами. Технология Store Sync от Cymbio позволяет продавцам синхронизировать товарные каталоги на нескольких ИИ-платформах одним кликом, избавляя малый и средний бизнес от необходимости адаптироваться к каждой ИИ-платформе отдельно.

Когда ИИ-агенты заменяют людей в поиске товаров, вопрос видимости каталога для ИИ становится вопросом выживания. PayPal делает ставку на то, что в эпоху агентской торговли обнаружение товара агентом само по себе становится ценностью.

Agent Cards от Ramp — интересный компромисс. Компания выпускает виртуальные карты для ИИ-агентов, работающие в сети Visa. Каждая транзакция динамически авторизуется и не раскрывает реальные данные карты — корпоративные карты расходов превращаются в кошельки агентов.

Является ли это продолжением традиционных платежей или лишь временным решением — покажет время. Если машинные транзакции окончательно перейдут на нативные стейблкоин-сети, Agent Cards могут стать последней возможностью для традиционных картовых сетей в новой эпохе.

Новая эпоха: откуда берется прибыль?

Остается вопрос без ответа: на пути к нулевой стоимости сами транзакции не генерируют комиссии. Кто же получает прибыль?

Circle Nanopayments зарабатывает на инфраструктурных сервисных сборах; Stripe Open Issuance получает доход от резервной доходности; Mastercard после приобретения BVNK зарабатывает на услугах конвертации фиат-стейблкоин.

Все три модели объединяет одно: комиссия сместилась с самой транзакции на условия, обеспечивающие ее проведение. По сути, это аренда инфраструктуры, а не налог на транзакции.

Это фундаментальное изменение бизнес-моделей. Пятьдесят лет основой платежных сетей был эффект масштаба: больше продавцов — больше покупателей и наоборот, создавая маховик, приносящий прибыль за счет комиссии с оборота.

В мире машинных транзакций этот маховик перестает работать. Машинам нужен стабильный, программируемый, дешевый расчетный слой — тот, кто его предоставляет, становится новым инфраструктурным оператором.

Платежные гиганты выживут — это не вызывает сомнений. Реальный вопрос: в отрасли, построенной на комиссиях, когда комиссии теряют значение, куда переходит власть?

Заявление:

-

Данная статья повторно опубликована с ресурса [BlockBeats], авторские права принадлежат оригинальному автору [Kaori]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, которая оперативно решит вопрос согласно соответствующим процедурам.

-

Отказ от ответственности: Мнения и взгляды, выраженные в этой статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

-

Переводы этой статьи на другие языки выполнены командой Gate Learn. Без упоминания Gate запрещается копировать, распространять или использовать переведенные материалы.