USDe разработан как криптонативный стейблкоин. Протокол удерживает такие активы, как BTC и ETH, и формирует соответствующие короткие позиции на рынке деривативов, что позволяет нивелировать волатильность стоимости активов. Такая структура отличает Ethena от стейблкоинов с фиатным обеспечением.

Кроме того, Ethena выпускает sUSDe — стейблкоин с доходностью. При стейкинге USDe пользователи получают доход протокола, который формируется из ставки финансирования и дохода от стейкинга активов.

Интеграция механизмов стабилизации и доходности позволяет Ethena превратить стейблкоины из расчетного инструмента в доходный актив, открывая новое направление инноваций в индустрии стейблкоинов.

Обзор механизма стейблкоина Ethena (ENA) и USDe

USDe — основной стейблкоин протокола Ethena, созданный для формирования стабильного актива, независимого от традиционных финансовых систем. USDe обеспечивает стабильность за счет криптоактивов в залоге и деривативного хеджирования — синтетической долларовой модели.

Источник: ethena.fi

В качестве обеспечения USDe выступают ведущие криптоактивы, такие как ETH и BTC, а протокол может также удерживать стейблкоины USDC и USDT. Эта мультиактивная структура повышает устойчивость системы и служит буфером при рыночных колебаниях.

USDe использует модель обеспечения 1:1. В отличие от стейблкоинов с чрезмерным обеспечением, его стабильность поддерживается механизмом хеджирования, а не избыточным залогом, что повышает эффективность капитала и гибкость системы.

USDe доступен как в CeFi-, так и в DeFi-экосистемах, включая кредитование, торговлю и пулы ликвидности. Такая совместимость расширяет возможности применения стейблкоина.

| Тип стейблкоина |

Метод стабилизации |

Тип обеспечения |

Эффективность капитала |

| С фиатным обеспечением |

Банковские резервы |

USD и облигации |

Высокая |

| С чрезмерным обеспечением |

Криптоактивы |

ETH и др. |

Низкая |

| Ethena (USDe) |

Дельта-нейтральное хеджирование |

Спот + деривативы |

Высокая |

Эта таблица демонстрирует, что Ethena находит новый баланс между стабильностью и эффективностью капитала, формируя инновационную модель стейблкоина.

Как дельта-нейтральный механизм хеджирования обеспечивает стабильность

Дельта-нейтральность — основа стабильности USDe. Сочетая спотовые активы с короткими позициями на рынке деривативов, Ethena нивелирует риск рыночной цены. В отличие от традиционных стейблкоинов, зависящих от фиатных резервов, Ethena использует финансовую инженерию для достижения стабильности, делая USDe по-настоящему криптонативным стейблкоином.

Когда протокол удерживает криптоактивы (например, ETH или BTC) в качестве обеспечения, он одновременно открывает эквивалентные короткие позиции на рынке деривативов. Например, при наличии $100 в ETH на споте открывается шорт на $100 в бессрочных фьючерсах на ETH. Если цена ETH растет, спотовый актив дорожает, а короткая позиция приносит убыток; если цена падает, шорт приносит прибыль, а спотовый актив — убыток. В результате стоимость актива остается стабильной.

Этот механизм хеджирования минимизирует риск рыночной цены, поэтому стоимость USDe определяется структурой хеджирования, а не динамикой цен базовых активов. Динамический баланс между спотом и деривативами позволяет USDe сохранять стабильность как в бычьем, так и в медвежьем рынке.

Дельта-нейтральная стратегия Ethena реализуется с помощью автоматизированных систем. Протокол динамически ребалансирует хедж при изменениях рынка или ставки финансирования, поддерживая структурную устойчивость и снижая риски. Такая автоматизация необходима для долгосрочной надежности USDe.

Архитектура хеджирования спотовых активов и бессрочных фьючерсов Ethena

Стабилизация в Ethena строится на хеджировании между спотовыми активами и бессрочными фьючерсами. Спотовые активы служат основным обеспечением, а шорты по бессрочным фьючерсам хеджируют волатильность спотовой цены. Такой подход позволяет Ethena создавать стейблкоин без опоры на фиатные резервы.

В качестве спотовых активов Ethena удерживает высоколиквидные токены, такие как BTC и ETH, что обеспечивает глубокую ликвидность для крупного хеджирования и минимизирует проскальзывание и риск ликвидности. Протокол может также удерживать стейблкоины USDT и USDC для дополнительной стабилизации системы и оптимизации управления капиталом.

На стороне деривативов Ethena открывает короткие позиции на нескольких биржах. Кросс-биржевое хеджирование снижает риск одной биржи и повышает эффективность исполнения, усиливая устойчивость системы и управление рисками.

Ethena использует офчейн-хранение, то есть обеспечивающие активы хранятся у независимых хранителей, а не непосредственно на биржах. Перемещение средств происходит только при расчетах или изменении маржи, что снижает биржевой риск и повышает безопасность активов.

| Компонент |

Функция |

Контроль рисков |

| Спотовые активы (BTC, ETH) |

Обеспечение |

Высокая ликвидность |

| Шорты по бессрочным фьючерсам |

Хедж волатильности цены |

Мультибиржевой подход |

| Стейблкоины |

Ликвидный буфер |

Защита в медвежьем рынке |

| Офчейн-хранение |

Хранение активов |

Минимизация биржевого риска |

Многоуровневая архитектура позволяет Ethena поддерживать стабильность в различных рыночных условиях.

Роль дохода от ставки финансирования в Ethena

Ставка финансирования — ключевой источник дохода протокола Ethena. На рынке бессрочных фьючерсов выплаты по ставке финансирования между лонгами и шортами удерживают цену контракта вблизи спот-цены. При преобладании лонгов они платят ставку финансирования шортам.

Поскольку Ethena поддерживает значительные короткие позиции, она получает доход от ставки финансирования, когда рынок находится в лонге. Эти доходы составляют основной источник прибыли протокола и поддерживают доходную модель sUSDe.

Ethena также получает доход от спотовых активов — например, стейкинг ETH приносит награды, а стейблкоины могут приносить дополнительный доход. В сочетании со ставкой финансирования это формирует диверсифицированный профиль доходности.

В 2024 году средняя ставка финансирования по BTC составляет примерно 11 %, по ETH — около 12,6 %. Благодаря этим источникам дохода средний годовой процентный доход (APY) по sUSDe достиг примерно 19 %, что делает Ethena моделью стейблкоина, сочетающей стабильность и доходность.

Система управления рисками и стабилизации Ethena

Несмотря на дельта-нейтральное хеджирование, Ethena сталкивается с различными рисками и требует надежной системы управления рисками. Автоматизированные механизмы хеджирования снижают риск рыночной цены за счет постоянной корректировки позиций для поддержания стабильности.

Мультибиржевая стратегия снижает риск одной биржи и повышает устойчивость системы. Если на одной из бирж возникают проблемы с ликвидностью, работа продолжается на других.

Офчейн-хранение снижает риск хранения, поскольку обеспечение находится у независимых хранителей, что минимизирует угрозу банкротства биржи или инцидентов безопасности.

Ethena также применяет динамическую модель управления рисками. При снижении ставки финансирования или резком росте волатильности протокол может реструктурировать активы или сократить риск, чтобы поддерживать долгосрочную стабильность.

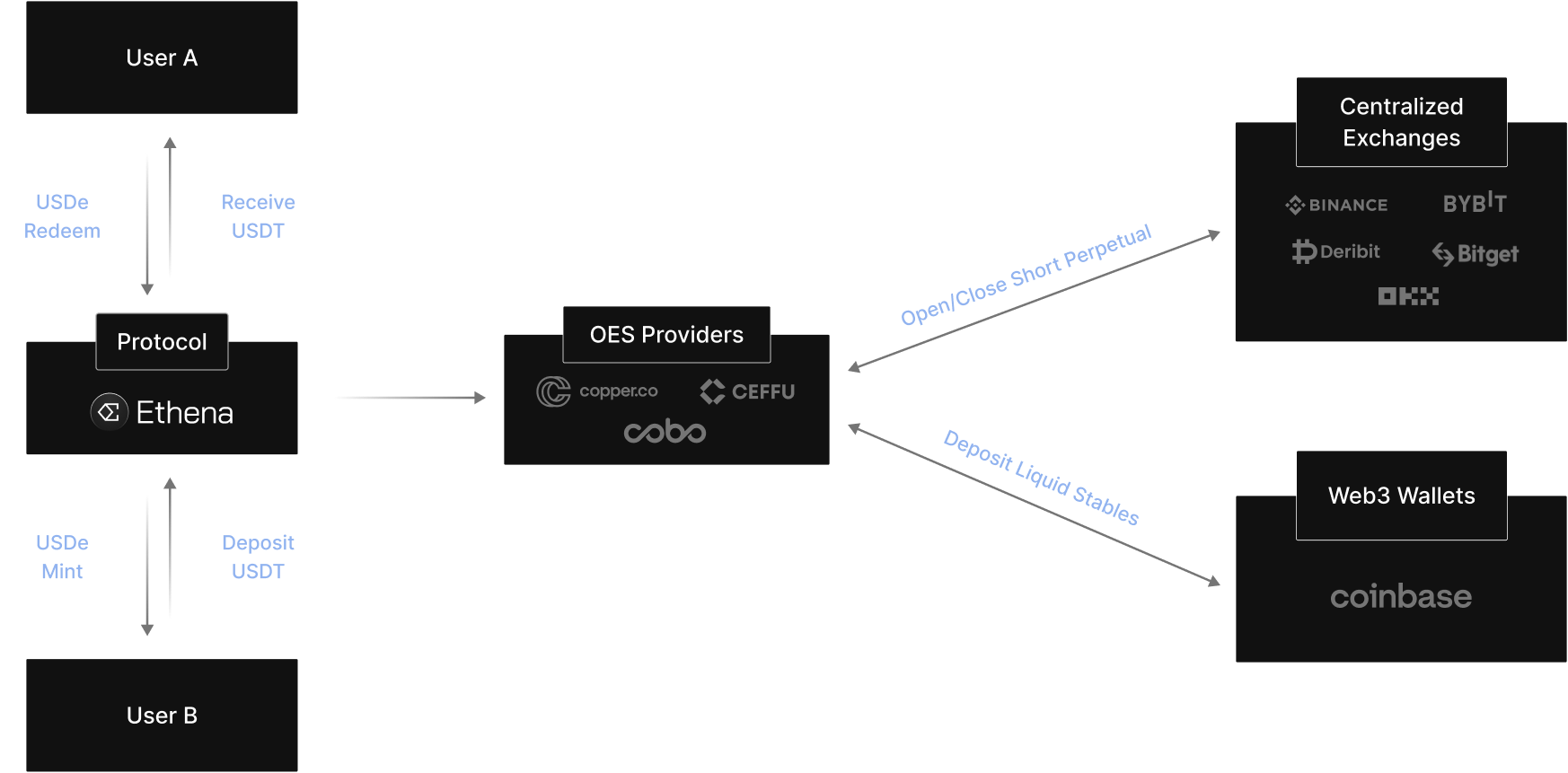

Полный рабочий процесс Ethena (ENA)

Рабочий процесс Ethena начинается, когда пользователь минтит USDe, предоставляя обеспечение (например, USDT или ETH) в протокол, обычно через смарт-контракт.

Затем протокол открывает соответствующие короткие позиции на рынке деривативов, формируя дельта-нейтральный хедж.

В процессе работы протокол динамически ребалансирует позиции и собирает доход от ставки финансирования, который аккумулируется для поддержки модели доходности sUSDe.

Пользователь может стейкать USDe, чтобы получить sUSDe и зарабатывать доход. При выводе протокол закрывает соответствующие позиции и возвращает обеспечение, завершая цикл.

Итоги

Дельта-нейтральный механизм хеджирования Ethena лежит в основе стабильности USDe, избавляя его от зависимости от традиционных фиатных резервов и связывая с криптоактивами и рынком деривативов. За счет компенсации ценовых колебаний между спотом и шорт-позициями Ethena поддерживает стабильность.

Одновременно модель доходности Ethena — на базе ставки финансирования и дохода от активов — превращает USDe в доходный актив, повышая его полезность и эффективность капитала.

По мере развития крипторынка синтетическая долларовая модель Ethena может стать ключевым направлением для проектирования стейблкоинов и дальнейшего развития криптофинансовой экосистемы.

Часто задаваемые вопросы

- Как Ethena поддерживает стабильность?

Ethena поддерживает стабильность с помощью дельта-нейтрального механизма хеджирования, удерживая спотовые активы и открывая эквивалентные шорт-позиции для компенсации ценовых колебаний.

- Является ли USDe полностью обеспеченным?

USDe использует модель обеспечения 1:1 и достигает стабильности за счет хеджирования деривативами, а не чрезмерного обеспечения.

- Откуда берется доход Ethena?

Доход Ethena формируется в основном за счет ставки финансирования, доходов от стейкинга и прибыли по стейблкоинам.

- Что такое sUSDe?

sUSDe — это застейканная версия USDe. Пользователь стейкает USDe, чтобы получить sUSDe и получать доход протокола.