Nifty 50 — это не просто ключевой барометр для индийских инвесторов. Он активно используется глобальными ETF, индексными фондами и институциональными игроками. Механизм его расчёта напрямую определяет, насколько точно индексные фонды отслеживают рынок, насколько репрезентативен сам индекс и как распределяются глобальные капиталы. По сути, это критически важный элемент инфраструктуры индийского рынка капитала.

Что такое индекс Nifty 50?

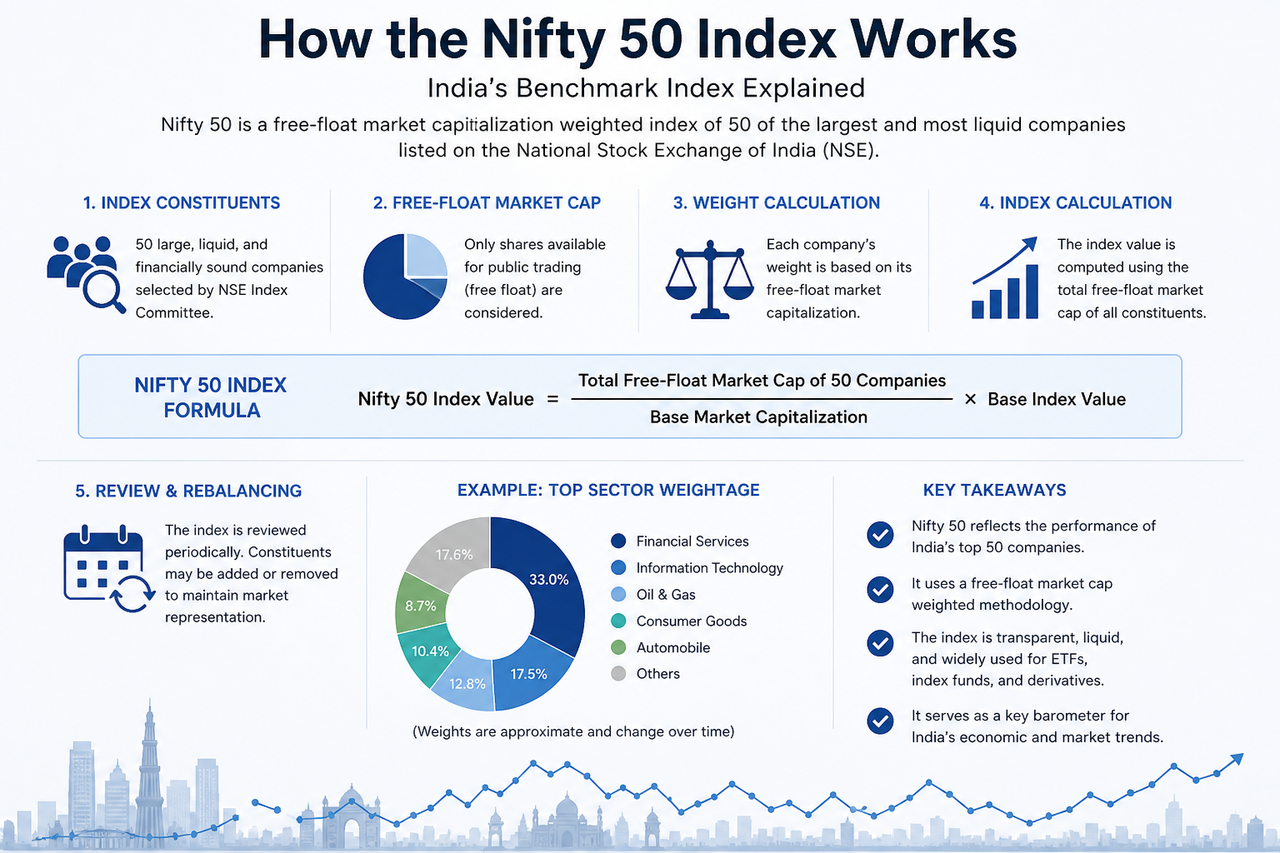

Индекс Nifty 50, запущенный Национальной фондовой биржей Индии (NSE), охватывает 50 крупнейших компаний из числа «голубых фишек». Он служит основным индикатором состояния индийского рынка капитала и эталоном для ETF, индексных фондов и деривативов.

В отличие от классических индексов, Nifty 50 не просто следит за ценами акций. Он рассчитывается по методу взвешивания по рыночной капитализации, скорректированной на объём акций в свободном обращении (free-float). Иными словами, влияние компании на индекс зависит от того, сколько её акций реально доступно для торговли.

Поскольку индекс охватывает ключевые сектора: финансы, технологии, энергетику, потребительские товары и производство, Nifty 50 считается важнейшим окном в экономическую структуру и тренды развития Индии.

Что такое рыночная капитализация с поправкой на free-float?

Это основа расчёта Nifty 50. Она показывает, какая часть общей капитализации компании реально обращается на рынке.

Пример: у компании может быть огромная капитализация, но если значительная доля акций закреплена за основателями, государством или долгосрочными стратегическими инвесторами, то объём свободно торгуемых бумаг невелик. При расчёте Nifty 50 учитывается только стоимость именно этих свободных акций.

Формула расчёта:

$\text{Free Float Market Cap} = \text{Share Price} \times \text{Outstanding Shares} \times \text{Free Float Factor}$

Смысл такого подхода — точнее отразить объём капитала, который действительно участвует в торгах, и не допустить, чтобы несколько контролирующих акционеров непропорционально искажали вес компаний в индексе.

Как рассчитывается значение индекса Nifty 50?

Значение индекса определяется как сумма скорректированных капитализаций всех 50 компаний. Оно стартует с фиксированной базы и пересчитывается в реальном времени.

Формула:

$\text{Nifty 50 Index Value} = \frac{\sum (\text{Free Float Market Cap of 50 Companies})}{\text{Base Market Capital}} \times \text{Base Index Value}$

Рост цен акций внутри индекса увеличивает их свободную капитализацию и толкает индекс вверх. Падение — соответственно, вниз.

Из-за взвешивания по капитализации изменения в крупных компаниях сильнее влияют на индекс. Колебания акций Reliance Industries или HDFC Bank заметно сказываются на динамике Nifty 50, в то время как средние по весу бумаги такого эффекта не дают.

Как распределяются веса компонентов?

В Nifty 50 все компании имеют разный вес. Чем он выше, тем сильнее движение цены акций влияет на индекс.

Вес каждой компании — это доля её свободной капитализации в суммарной свободной капитализации всего индекса. Крупные банки и технологические гиганты, такие как HDFC Bank, Reliance Industries и Infosys, традиционно занимают верхние строчки.

Расчёт веса:

$\text{Company Weight} = \frac{\text{Company Free Float Market Cap}}{\text{Total Free Float Market Cap of Index}}$

Такая структура означает, что даже резкий рост небольшой компании необязательно вызовет заметное движение индекса. Зато крупные игроки с высоким весом могут легко задать направление.

Как обновляется состав Nifty 50?

Чтобы индекс оставался репрезентативным, его состав регулярно пересматривается и балансируется. Индексный комитет оценивает компании по нескольким параметрам:

- свободная рыночная капитализация;

- ликвидность акций;

- среднедневной объём исполнения;

- представленность отрасли;

- срок листинга и соблюдение требований.

Если капитализация компании долго снижается или торговая активность падает, её могут исключить. Вместо неё в индекс добавляют новые крупные компании, соответствующие критериям.

Этот динамичный механизм позволяет Nifty 50 отражать изменения в экономике Индии. Например, с ростом цифровой экономики и технологического сектора увеличилось влияние IT- и интернет-компаний на индекс.

Что происходит при ребалансировке индекса?

ETF, индексные фонды и количественные стратегии вынуждены синхронно корректировать свои портфели, чтобы продолжать точно отслеживать Nifty 50.

Если компанию добавляют в индекс, пассивные фонды обычно покупают её акции. Если исключают — продают, что может создать давление на цену. Поэтому объявления о ребалансировке способны вызывать краткосрочные ценовые колебания.

Кроме того, ребалансировка меняет отраслевую структуру весов. Например, снижение доли финансового сектора и рост доли технологий могут повлиять на будущую динамику индекса и профиль риска.

Чем Nifty 50 отличается от индексов с ценовым взвешиванием?

Некоторые классические индексы, например промышленный индекс Доу-Джонса (DJIA), рассчитываются по цене акций: чем дороже бумага, тем сильнее она влияет на индекс.

Nifty 50, напротив, использует взвешивание по свободной капитализации. Для него важнее общий масштаб компании на рынке, а не просто цена одной акции.

| Аспект сравнения |

Взвешивание по свободной капитализации |

Взвешивание по цене |

| Основной критерий |

Капитализация компании |

Цена акции |

| Влияние крупных компаний |

Выше |

Не обязательно |

| Репрезентативность рынка |

Сильнее |

Ограничена |

| Типичные индексы |

Nifty 50, S&P 500 |

DJIA |

Такая конструкция делает Nifty 50 более подходящим долгосрочным эталоном, который легко копировать ETF и индексным фондам.

Итог

Расчёт Nifty 50 строится на взвешивании по свободной рыночной капитализации. Его динамика зависит не только от цен акций, но и от доли свободно торгуемых бумаг, весов отдельных компаний и отраслевой структуры.

Регулярная корректировка состава и ребалансировка позволяют индексу сохранять репрезентативность в отношении крупнейших индийских эмитентов и оставаться критически важным ориентиром для ETF, индексных фондов и рынка деривативов.

Часто задаваемые вопросы

Как рассчитывается Nifty 50?

Индекс Nifty 50 рассчитывается по методу взвешивания по рыночной капитализации с учётом свободного обращения (free-float). Значение индекса определяется суммой свободных капитализаций 50 входящих в него компаний.

Что такое рыночная капитализация с поправкой на free-float?

Это стоимость акций компании, которые реально торгуются на рынке. Из расчёта исключаются пакеты, принадлежащие государству, основателям или долгосрочным стратегическим инвесторам.

Почему крупные компании сильнее влияют на Nifty 50?

Индекс использует взвешивание по капитализации: чем выше вес компании, тем больше влияние колебаний её акций на движение индекса.

Индекс Nifty 50 корректируется регулярно?

Да. Индексный комитет пересматривает состав по таким критериям, как капитализация, ликвидность и отраслевая представленность.

Чем расчёт Nifty 50 отличается от индекса Доу-Джонса?

Nifty 50 взвешивается по свободной капитализации, а DJIA — по цене акций.

Почему ETF важно знать метод расчёта Nifty 50?

Прозрачный и стабильный механизм расчёта снижает ошибку отслеживания и повышает эффективность копирования для индексных фондов.