Большинство людей считают, что ИИ — это чат-бот.

Понимаю, почему. Вы открываете ChatGPT, просите исправить письмо — и он делает это. Кажется, будто это магия. После этого вы думаете, что понимаете, как всё работает. Но это всё равно, что провести кредитной картой в ресторане и считать, что вы понимаете, как Visa зарабатывает деньги. Вы воспользовались продуктом, но не увидели систему.

В прошлом году я пытался разобраться, куда на самом деле движутся деньги в ИИ, и честно признаю — мне потребовалось слишком много времени, чтобы перестать смотреть на неправильный слой. Я всё время наблюдал за ChatGPT, Claude и Gemini — тем, к чему можно прикоснуться, — а между тем $700 млрд тихо направлялись в инфраструктуру, о которой я даже не знал названия. Чипы, о которых не слышал. Технологии упаковки с загадочными аббревиатурами. Системы охлаждения. Электростанции. Бетон заливают в Техасе, Айове и Хайдарабаде.

Год назад никто из моих знакомых не говорил об этом. Сейчас говорят.

Эта статья длинная. Если времени сейчас нет, добавьте её в закладки и вернитесь позже. Я хочу пройти по всей цепочке создания стоимости ИИ, по каждому слою — от электричества, питающего дата-центры, до приложения на вашем телефоне, и объяснить это так, чтобы было понятно даже тем, кто никогда не читал годовой отчёт.

Я буду объяснять профессиональные термины по мере их появления. К каждому утверждению приложу реальные цифры. И честно расскажу о тех моментах, в которых пока не уверен — их несколько.

Начнём.

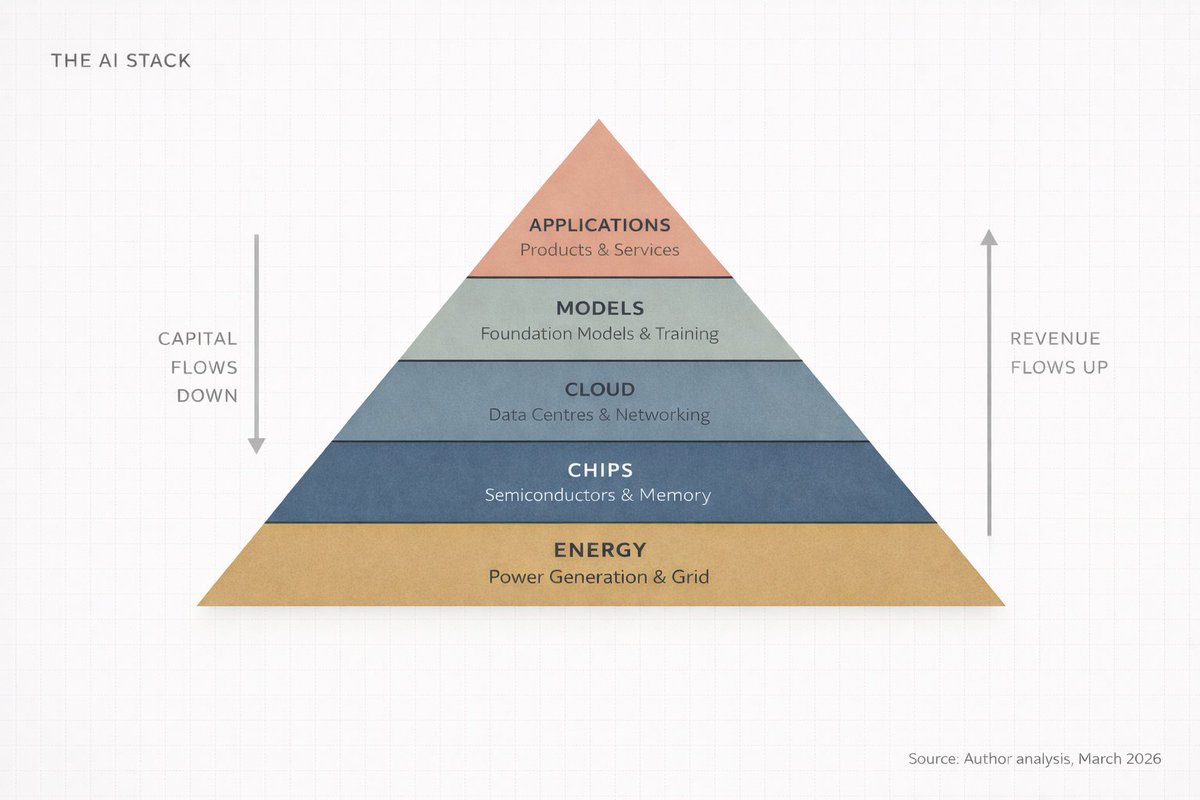

I — Пятислойный пирог (и почему никто не говорит о нижних четырёх слоях)

ИИ — это инфраструктура. Как интернет, как электричество, ему нужны заводы. ~ Дженсен Хуанг

Большинство людей понимают ИИ примерно так: умный компьютер отвечает на вопросы.

Это всё равно, что сказать, что интернет — «место, где смотрят видео». Технически не ошибочно, но суть полностью уходит.

Дженсен Хуанг, CEO Nvidia, описал ИИ на Давосе в январе 2026 года как систему из пяти слоёв: энергия, чипы, облако, модели, приложения. Он назвал всё это «самым масштабным строительством инфраструктуры в истории человечества».

Подумайте об этом слове: инфраструктура. Дороги, электросети, водоснабжение. Это то, что обеспечивает работу цивилизации, и никто не вспоминает об этом до тех пор, пока что-то не сломается. ИИ становится такой же вещью — невидимой, необходимой и чрезвычайно дорогой в строительстве.

Я называю это стеком ИИ. Пять слоёв, один над другим, каждый слой поддерживает следующий, а деньги движутся в обе стороны.

Вот самая простая версия:

- Энергия. Нужна электроэнергия для питания компьютеров. Много электроэнергии.

- Чипы. Нужны специализированные процессоры для вычислений. Это не процессор вашего ноутбука.

- Облако. Нужны гигантские склады, заполненные этими чипами, соединённые сверхбыстрыми сетями.

- Модели. Нужен сам ИИ — программное обеспечение, «мозг», который учится на данных.

- Приложения. Нужны продукты, которыми реально пользуются люди: ChatGPT, Google Search, система обнаружения мошенничества в вашем банке.

Любая дискуссия об ИИ, затрагивающая только слой 5, упускает 80% картины.

И вот что важно для инвесторов, основателей или просто тех, кто пытается понять, куда движется мир: деньги распределяются по слоям неравномерно. Они концентрируются, накапливаются и сейчас сосредоточены там, куда большинство не смотрит.

II — Следите за деньгами (они не там, где вы думаете)

Все думают о слое приложений: ChatGPT, Copilot, Claude, Perplexity. Это продукты, к которым можно прикоснуться, поэтому кажется, что это вся история.

Но вот что все упускают.

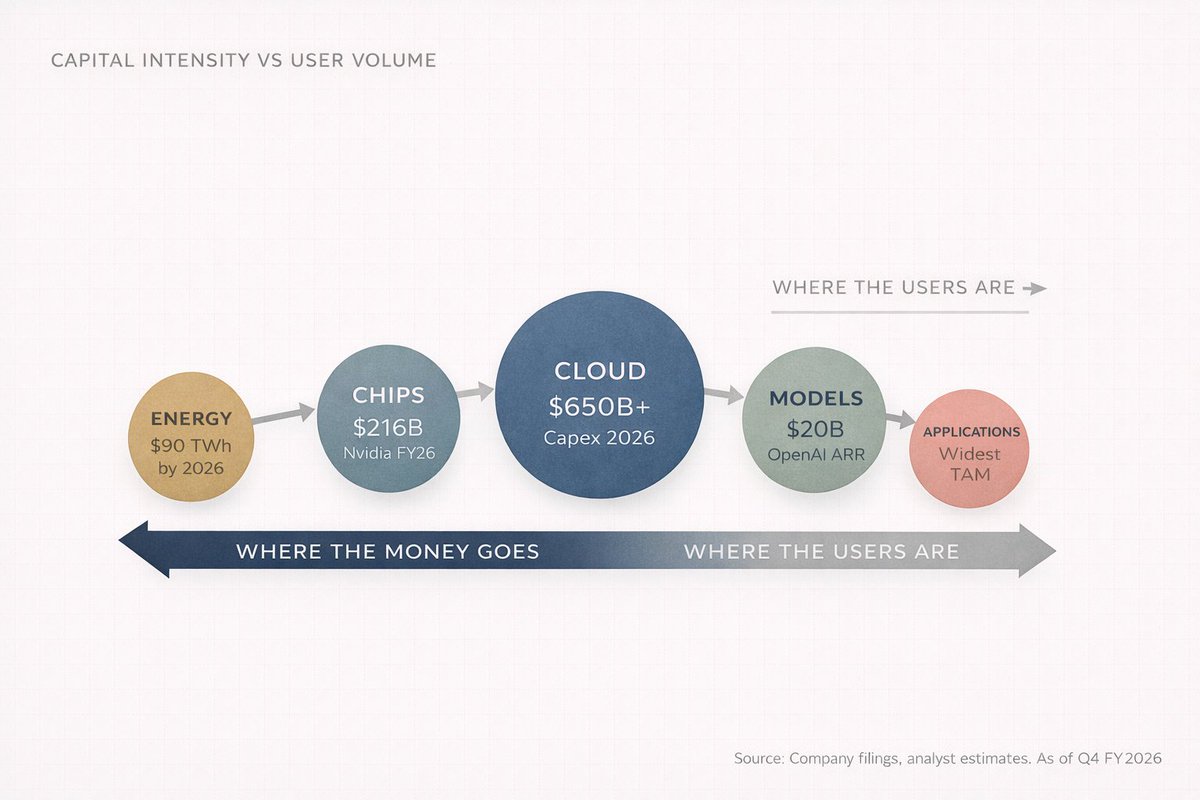

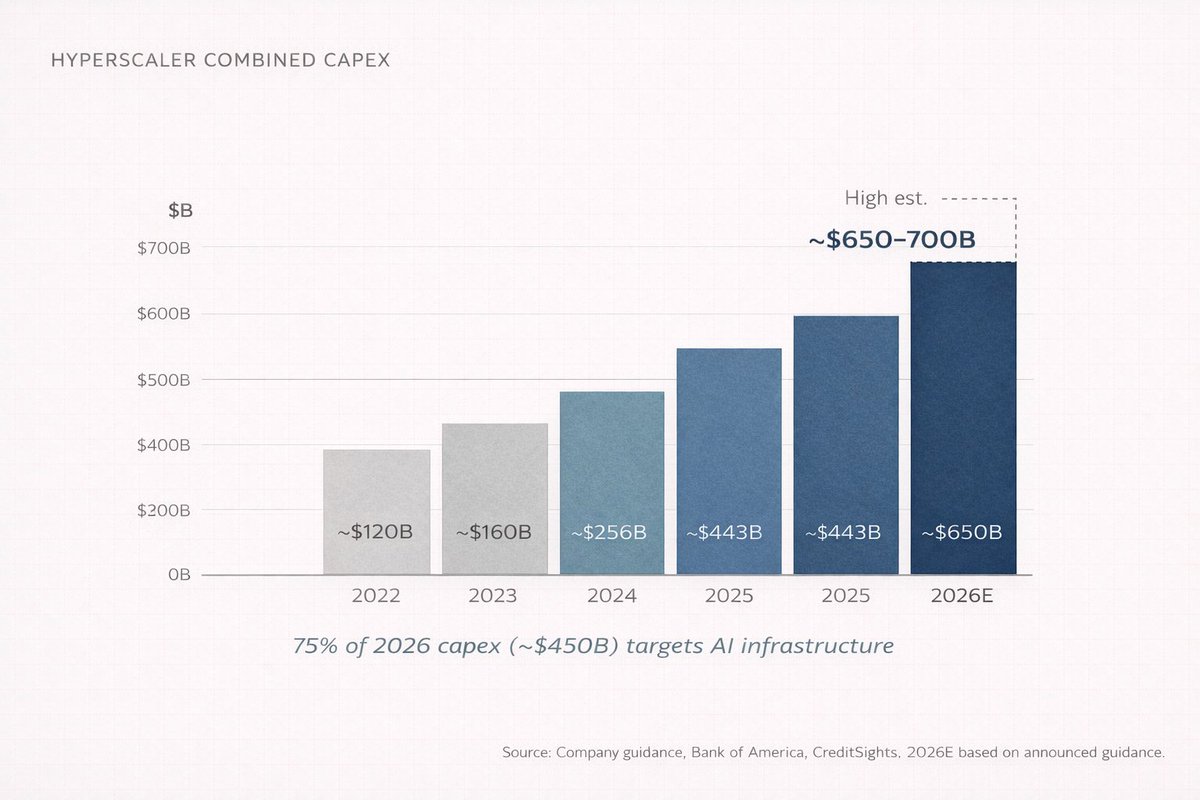

В 2026 году четыре крупнейших облачных компании (Amazon, Microsoft, Google и Meta) планируют потратить от $650 до $700 млрд на капитальные расходы. В совокупности. За один год. Это примерно соответствует ВВП Швейцарии. И почти 75% этих средств — около $450 млрд — идут непосредственно в инфраструктуру ИИ.

Не в чат-боты, не в приложения, а в здания, чипы, кабели и системы охлаждения.

Об этом не говорят на вечеринках. Вот как можно понять, где на самом деле деньги.

Ведь подумайте: прежде чем кто-либо сможет воспользоваться ChatGPT, кто-то должен построить дата-центр размером с торговый центр, заполнить его десятками тысяч специализированных процессоров, соединить их сетевым оборудованием, стоимость которого превышает стоимость большинства компаний, и обеспечить всё это электричеством, которого хватило бы на небольшой город. Каждый день.

Это слои 1–3. Невидимые слои. Слои, куда направляются серьёзные капиталы.

«А как же OpenAI? Разве они не зарабатывают миллиарды?»

Да, зарабатывают. К концу 2025 года OpenAI достигла $20 млрд годовой регулярной выручки, по сравнению с $6 млрд годом ранее и $2 млрд двумя годами ранее. Это 10-кратный рост за два года. Ни одна компания в истории не увеличивала выручку так быстро с такой базы.

Но вот нюанс: OpenAI потратила примерно $9 млрд наличными в 2025 году и прогнозирует $17 млрд сжигания средств в 2026 году. Их расходы на инференс (стоимость работы ИИ при каждом запросе) достигли $8,4 млрд в 2025 году и прогнозируются на уровне $14,1 млрд в 2026 году. Компания не ожидает выхода на положительный денежный поток до 2029–2030 годов.

Куда идут эти сожжённые деньги?

Они движутся вниз по стеку: в Microsoft Azure (OpenAI платит Microsoft 20% своей выручки до 2032 года), в Nvidia за чипы, в компании, строящие и оснащающие дата-центры, в энергокомпании, производящие электричество.

Если долго смотреть на это, возникает почти круговая схема: Microsoft инвестирует в OpenAI, OpenAI тратит эти деньги на Azure, Azure использует выручку для покупки новых чипов Nvidia, Nvidia публикует рекордную прибыль, все радуются, а деньги продолжают течь вниз.

Большинство пользователей находятся на вершине стека. Большинство прибыли — внизу. Этот разрыв и есть суть.

Первый урок цепочки создания стоимости ИИ: выручка движется вверх, капитал — вниз.

III — Вы уже видели этот фильм

Все проблемы человечества — инженерные, и их можно решить. ~ Бакминстер Фуллер

Если хотите понять, что происходит с ИИ, изучите, что произошло с электричеством между 1880 и 1920 годами.

Когда Томас Эдисон построил первую коммерческую электростанцию в 1882 году на Pearl Street в Манхэттене, люди считали электричество новинкой — элегантным способом осветить помещение. Зачем это нужно, если газовые лампы прекрасно работают?

Через 40 лет электричество перестроило все отрасли: производство, транспорт, связь, медицину, развлечения. Победили не те, кто изобрёл лампу, а те, кто строил электростанции, прокладывал медные провода и производил генераторы.

General Electric, Westinghouse, энергетические компании, рудники по добыче меди, строители.

Тот же сценарий повторяется с ИИ, только сжато до нескольких лет вместо десятилетий.

ИИ → дата-центры → чипы → сырьё → энергия

Электричество → заводы → машины → сырьё → уголь/вода

Прогрессия почти идентична. И победители снова не на уровне приложений, а на уровне инфраструктуры.

Я называю это гравитацией инфраструктуры. Каждый раз, когда появляется новая вычислительная платформа, первоначальное создание богатства происходит в «кирках и лопатах». Приложения появляются позже. Приложения получают всё внимание, но инфраструктура получает всю маржу.

Nvidia зафиксировала $215,9 млрд выручки за 2026 финансовый год (заканчивается январём 2026), рост на 65% по сравнению с прошлым годом. Только сегмент дата-центров дал $62,3 млрд за последний квартал, рост на 75% год к году. Этот сегмент теперь составляет более 91% всей выручки Nvidia. Подумайте: компания делает $68 млрд за квартал, и девять из десяти долларов приходятся на один бизнес-направление.

TSMC — компания, которая физически производит чипы Nvidia (и почти всех остальных) — заняла почти 70% мирового рынка контрактного производства микросхем в 2025 году, с продажами $122,5 млрд. Samsung — ближайший конкурент — 7,2%. Это доминирование, которое даже Standard Oil бы смутило.

Инфраструктура всегда выигрывает первой. Вопрос — сколько времени это окно будет открыто.

Спросите любого, о чём была интернет-революция, и ответ будет: Google, Amazon, Facebook. Спросите, где на самом деле были заработаны первые деньги, и ответ — Cisco, Corning и компании, прокладывавшие оптоволокно. Та же история, другая эпоха.

IV — То, о чём никто не хочет слышать

Рынок акций — устройство для передачи денег от нетерпеливых к терпеливым. ~ Чарли Мангер

Буду честен: когда я впервые начал следить за ИИ как инвестор, совершил ту же ошибку, что и большинство.

Я смотрел на слой приложений, видел рост ChatGPT, видел, как Anthropic привлекает миллиарды, думал — победят компании ИИ, значит, инвестировать нужно в них.

Три вещи изменили моё мнение. И они произошли последовательно, что важно, потому что каждая строилась на предыдущей.

Во-первых, я заметил, что почти каждая «компания ИИ» теряет деньги: OpenAI, Anthropic, Mistral, xAI — все сжигают средства быстрее, чем зарабатывают. Не потому, что это плохой бизнес, а потому, что вычислительные затраты — структурные. Каждый раз, когда вы задаёте вопрос модели ИИ, это реально стоит денег. Чем умнее модель, тем больше вычислений требуется, значит, дороже обходится её работа.

Компании, которых считают «победителями ИИ», на самом деле тратят больше всех.

Во-вторых, я понял, что инфраструктурные компании зарабатывают на марже, которую я не видел со времён раннего Google. Валовая маржа Nvidia держится около 75%. TSMC одновременно расширяет мощности и повышает цены, потому что спрос значительно превышает предложение. У этих компаний нет проблемы «когда монетизировать». У них проблема «мы физически не успеваем строить». Совершенно разные задачи.

В-третьих, и это было неприятно, я понял, что думал об ИИ как потребитель, а не как инженер. Потребитель видит приложение, инженер видит стек.

После того, как вы увидели стек, вы больше не сможете не видеть его.

Каждое объявление об ИИ превращается в объявление о капитальных расходах. Каждое улучшение модели — заказ на чипы. Каждая новая функция — аренда дата-центра. Вся индустрия начинает выглядеть как серия концентрических кругов, и чем ближе к центру, тем выше концентрация прибыли.

Так что, возможно, вы программист, следящий за моделями ИИ. Возможно, вы частный инвестор, купивший Nvidia по $300 и пытающийся понять, что дальше. Возможно, вы из Индии и наблюдаете революцию со стороны, задаваясь вопросом, как всё это связано с вашим портфелем.

(А может, вы все трое — это самая интересная позиция.)

Где бы вы ни находились, принцип одинаков. Потребитель видит продукт, инвестор видит цепочку поставок, лучшие инвесторы видят цепочку поставок ещё до того, как продукт выходит на рынок.

Конечно, всё это звучит аккуратно только задним числом. На самом деле нет. Я неделями сомневался, возвращался к этому снова и снова. Пришлось отучиться от шаблонов SaaS-эпохи, когда основная ценность концентрировалась на уровне приложений. Я всё пытался найти «следующий OpenAI», когда нужно было смотреть, кому OpenAI выписывает чеки. ИИ структурно отличается от SaaS: вычислительные требования настолько велики, что инфраструктурный слой захватывает большую часть стоимости — по крайней мере, на этом этапе цикла.

Понимание стека меняет то, как вы читаете каждый заголовок, как оцениваете каждую компанию, как распределяете капитал.

Я буду писать ещё много подобных материалов — глубоких разборов инвестиций, ИИ и систем, по которым реально движется богатство. Если не хотите полагаться на алгоритм, чтобы увидеть следующий материал, лучший способ — подписаться и включить уведомления.

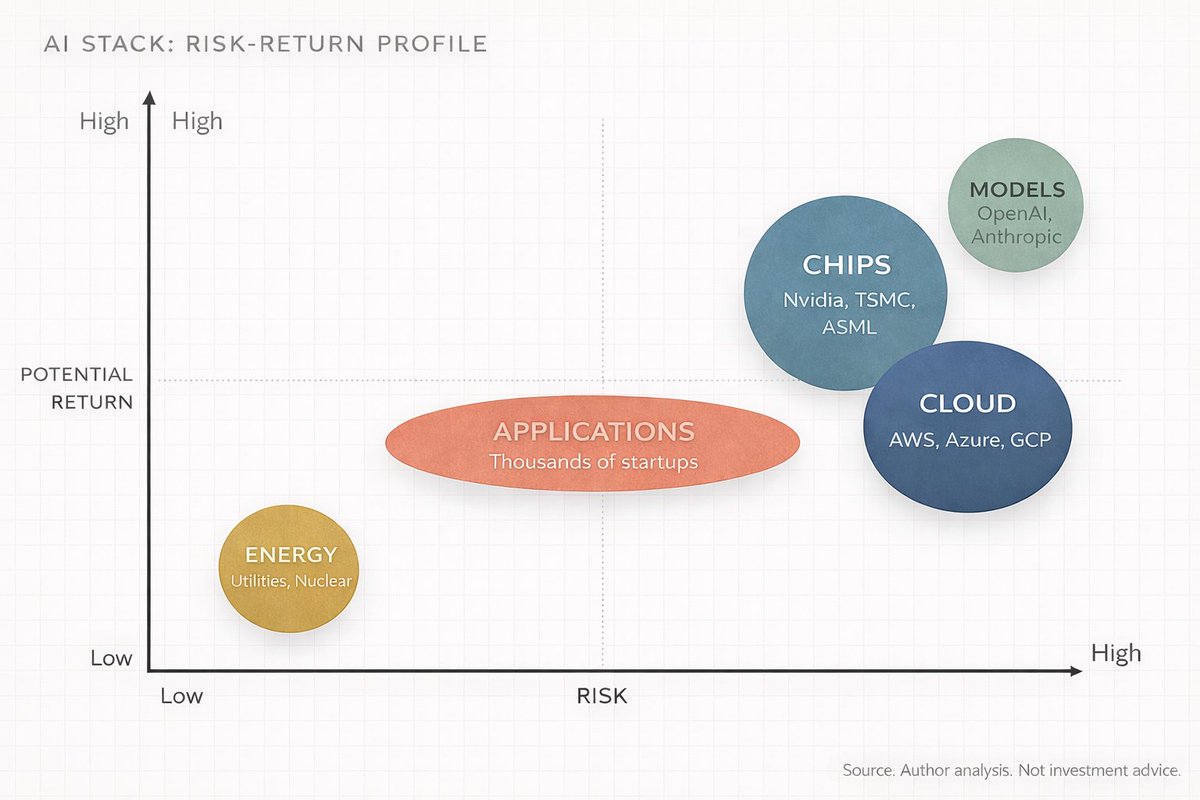

V — Карта инвестора: разбор по слоям

Ладно, становится длинно, ускорюсь. Вот точный разбор каждого слоя стека ИИ: что там происходит, кто главные игроки и где находятся инвестиционные возможности.

Оставайтесь со мной.

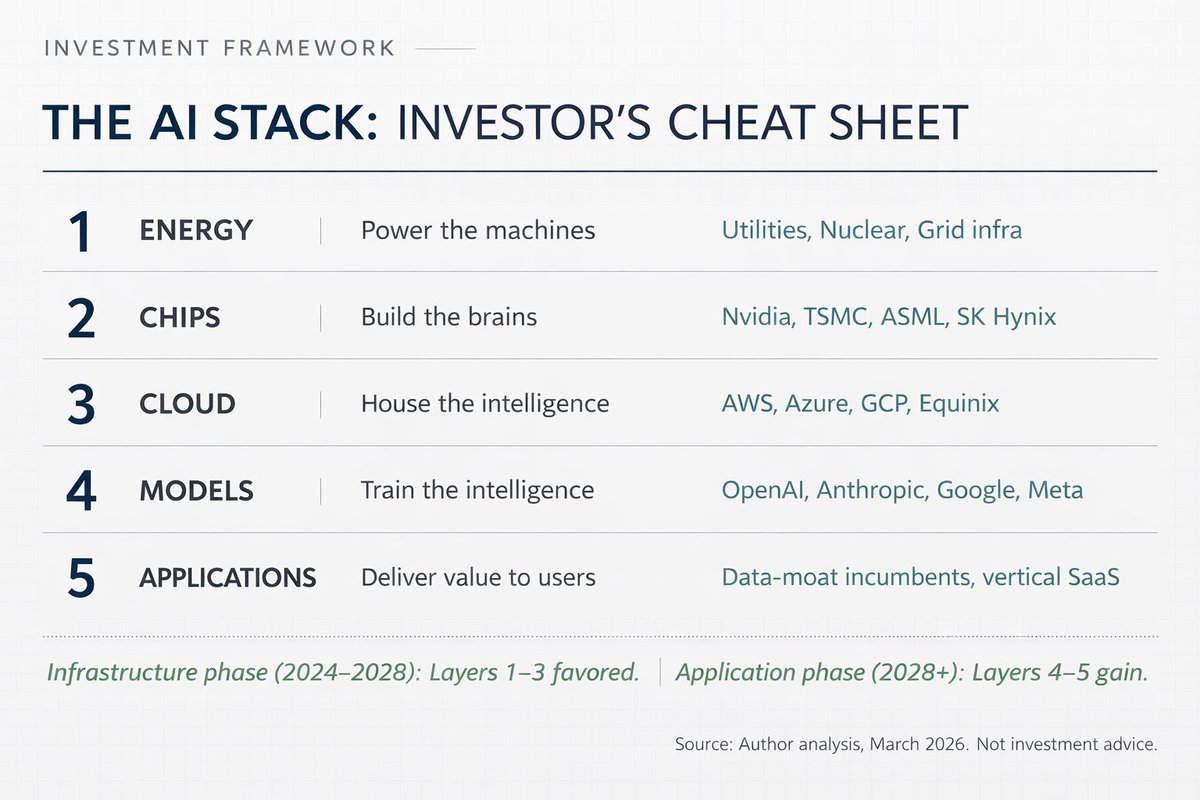

Слой 1: Энергия

Дата-центры ИИ невероятно прожорливы к электроэнергии. Одна крупная обучающая задача может потреблять столько энергии, сколько небольшой город за год. Ожидается, что такие объекты будут потреблять около 90 тераватт-часов ежегодно к 2026 году — примерно в 10 раз больше, чем в 2022 году.

Это формирует простую инвестиционную идею: тот, кто сможет генерировать, передавать и доставлять стабильную энергию в дата-центры, выиграет. Ядерные, газовые и возобновляемые энергетические компании рядом с крупными кластерными дата-центрами, энергокомпании с избыточными мощностями, компании, строящие инфраструктуру сетей.

Дженсен Хуанг прямо сказал в октябре 2025 года: «Автономное энергоснабжение дата-центров может развиваться гораздо быстрее, чем подключение к общей сети». Компании уже строят собственные электростанции, напрямую подключённые к дата-центрам, обходя общую сеть. Это меня удивило — технологические компании фактически становятся собственными энергетическими операторами.

Кто выигрывает: энергокомпании (особенно с ядерными мощностями), независимые производители электроэнергии, компании, производящие трансформаторы, распределительное оборудование и другую электрическую инфраструктуру. В Индии компании, занимающиеся энергетическим оборудованием и передачей, получат выгоду по мере расширения кампусов гиперскейлеров по всей Азии.

Слой 2: Чипы

Этот слой знаком большинству благодаря Nvidia, но всё сложнее, чем одна компания.

У слоя чипов есть свои подслои, каждый со своей структурой конкуренции. Наверху — дизайнеры, те, кто проектирует чипы: Nvidia (GPU), AMD (GPU и CPU), Broadcom (ASIC), Qualcomm, а также сами гиперскейлеры (TPU Google, Trainium Amazon, Maia Microsoft). Затем производители: TSMC доминирует в производстве, почти 70% мирового рынка контрактных фабрик; Samsung — далёкий второй с 7,2%. Intel пытается восстановить бизнес фабрик, но это проект на годы без гарантии успеха.

Далее — слой оборудования, компании, производящие машины для производства чипов. ASML — единственная компания в мире, выпускающая машины для экстремальной ультрафиолетовой литографии, необходимые для самых передовых чипов. Applied Materials, Lam Research и Tokyo Electron работают рядом. Ниже — память (ИИ-модели требуют огромного объёма высокоскоростной памяти, и SK Hynix, Samsung, Micron — три ключевых игрока) и упаковка (продвинутая упаковка чипов, например технология CoWoS TSMC, стала настоящим узким местом).

Концентрация здесь поражает: Nvidia занимает примерно 92% рынка GPU для дата-центров ИИ; TSMC производит чипы для Nvidia, AMD, Broadcom, Qualcomm, Apple и почти всех крупных дизайнеров; ASML — единственный поставщик EUV-литографических машин на планете.

Одна компания проектирует, одна — строит, одна — делает машину для производства. Такой уровень концентрации — и инвестиционная идея, и геополитический риск. Мало кто всерьёз задумывается о двух этих аспектах одновременно.

Слой 3: Облако и дата-центры

Здесь живут чипы. Огромные складские комплексы, заполненные серверами, соединённые высокоскоростными сетями и охлаждаемые всё более сложными системами (жидкостное охлаждение становится стандартом, а не опцией).

Рынок доминируют три гиперскейлера: Amazon Web Services (31% рынка), Microsoft Azure (24%) и Google Cloud (11%). Oracle активно растёт в этом сегменте, с целью $50 млрд капитальных расходов на 2026 год.

Но облачный слой намного шире гиперскейлеров. Foxconn (Hon Hai) сейчас собирает около 40% мировых серверов ИИ. Arista Networks и Credo Technology (чья стоимость акций выросла на 117% в 2025 году благодаря энергоэффективной передаче данных) строят сетевую инфраструктуру. Vertiv обеспечивает жидкостное охлаждение. REIT дата-центров, такие как Equinix и Digital Realty, владеют землёй и зданиями. Кто-то даже должен заливать бетон. Каждый слой имеет свою цепочку поставок.

Гиперскейлеры тратят 90% операционного денежного потока на капитальные расходы в 2026 году, по оценкам Bank of America. Это рост с 65% в 2025 году. Morgan Stanley ожидает, что эти компании в этом году займут более $400 млрд для финансирования строительства — более чем вдвое больше, чем $165 млрд в 2025 году. Эта цифра потрясла меня, когда я впервые её увидел: $400 млрд долгов за год только на строительство складов для компьютеров.

Слой 4: Модели

Это слой «мозга»: компании, которые обучают и создают реальные модели ИИ.

Главные имена: OpenAI (серия GPT, $20 млрд+ ARR), Anthropic (Claude, по данным — около $19 млрд годовой выручки к началу 2026 года), Google DeepMind (Gemini), Meta AI (Llama, Open Source), Mistral и xAI (компания Илона Маска, строит Grok).

Этот слой интересен тем, что он одновременно самый раскрученный и самый убыточный. Выручка OpenAI растёт с невиданной скоростью, но компания сжигает $17 млрд наличными в 2026 году. Anthropic растёт быстро, но зависит от крупных раундов финансирования ($5 млрд при оценке $170 млрд в начале 2026 года).

Проблема бизнес-модели — структурная: модели становятся лучше, когда вы тратите больше на вычисления, но эти расходы растут быстрее выручки. Это как ресторан, где каждое новое блюдо требует более дорогих ингредиентов, а клиенты ждут, что цена останется прежней. Маржа остаётся сжатой. Не знаю, когда это изменится — возможно, никогда.

Для инвесторов этот слой — высокий риск и высокая потенциальная отдача. Большинство компаний — частные. Доступ на публичном рынке — через облачных провайдеров, которые их хостят (Microsoft владеет большой долей OpenAI и размещает вычисления на Azure), и через производителей чипов, чья продукция используется при обучении.

Слой 5: Приложения

Это слой, который вы видите каждый день: ChatGPT, поиск Google на Gemini, Microsoft Copilot в Office, ИИ-детектор мошенничества в вашем банке, рекомендации Netflix, улучшение фотографий на вашем телефоне.

Слой приложений — самый широкий и самый насыщенный. Тысячи стартапов и крупных компаний строят здесь продукты. В будущем именно этот слой станет крупнейшим по объёму рынка (по некоторым оценкам, более $2 трлн к началу 2030-х), но сейчас это слой с самой низкой маржей и наибольшей неопределённостью относительно победителей.

Главное отличие этого слоя — данные. Компании с уникальными, закрытыми данными создадут устойчивое преимущество: Salesforce владеет данными CRM для предприятий, Bloomberg — финансовыми данными, Epic — медицинскими записями. Компании с таким «данным рвом» могут дорабатывать модели ИИ так, как обычный чат-бот не может.

Для инвесторов слой приложений — место, где со временем будет максимальный рост, но также где будет уничтожено больше всего капитала. Большинство стартапов ИИ не выживет, те, кто выживет, будут расти стремительно.

Лучшие доходности в ближайшие 3–5 лет, скорее всего, выглядят так: инфраструктура сейчас, приложения позже. Самые умные капиталы уже размещены соответственно.

Компании, которые реально победят на слое 5, — те, кто владеет данными, недоступными другим. И большинство из них пока даже не называют себя компаниями ИИ.

VI — «Но разве это не просто пузырь?»

Главная проблема инвестора, а иногда и его худший враг — он сам. ~ Бенджамин Грэм

Позвольте ответить прямо.

«А как же пузырь доткомов? Это не то же самое — массовые расходы на инфраструктуру, отсутствие прибыли, все увлечены хайпом?»

Вопрос справедливый, требует серьёзного ответа.

Вот разница: в эпоху доткомов компании тратили деньги на инфраструктуру под спрос, который ещё не появился. Строили оптоволоконные сети и веб-серверы для интернет-аудитории, которая всё ещё сидела на dial-up. Инфраструктура была построена, спрос возник только через 5–7 лет, и всё между этим было ликвидировано.

К 2026 году спрос на ИИ уже есть: Nvidia не успевает производить чипы, у TSMC мощности по упаковке заняты на годы вперёд, аренда облачных вычислений дорожает, а не дешевеет. OpenAI добавила 400 млн активных пользователей в неделю только между мартом и октябрём 2025 года. Модели используются, вычисления потребляются, клиенты платят.

Это не значит, что нет риска — риск огромный, и я думаю о нём чаще, чем хотелось бы. Особенно о трёх вещах:

Во-первых, неправильное распределение капитала. Компании тратят $650 млрд+ на дата-центры в 2026 году. Если выручка от ИИ-сервисов не появится достаточно быстро, чтобы оправдать эти расходы, некоторые компании столкнутся с серьёзным сжатием маржи. Свободный денежный поток Amazon может уйти в минус в этом году — это Amazon, компания, которая фактически создала облачные вычисления.

Во-вторых, риск концентрации: цепочка поставок ИИ опасно сконцентрирована. TSMC производит почти 70% мировых чипов, ASML — единственный поставщик EUV-машин, Nvidia проектирует 92% GPU для дата-центров ИИ. Любой сбой — геополитика, стихийное бедствие, конкуренция — может ударить по всему стеку. Одно землетрясение в Хсинчу, Тайвань, может отбросить глобальное развитие ИИ на годы. Эта мысль должна вызывать дискомфорт.

В-третьих, вопрос DeepSeek: в январе 2025 года китайская лаборатория DeepSeek выпустила модель, достигшую передовых показателей при существенно меньших затратах на обучение. Это поставило под сомнение предположение, что большие расходы автоматически приводят к лучшему ИИ. Если Open Source и эффективные модели продолжат сокращать разрыв, инвестиционная идея инфраструктуры ослабнет. Я не думаю, что DeepSeek убила этот тезис, но она внесла новый фактор, который не исчезнет просто так.

Но вот рамка, к которой я возвращаюсь: McKinsey оценивает, что к 2030 году совокупные инвестиции в дата-центры могут достичь $6,7 трлн глобально; PwC считает, что ИИ может добавить $15,7 трлн к мировому ВВП к 2030 году; IDC прогнозирует, что ИИ-решения и сервисы создадут $22,3 трлн совокупного эффекта к 2030 году.

Даже если эти цифры ошибочны на 50%, речь всё равно о крупнейшем технологическом экономическом сдвиге со времён интернета. Вопрос не в направлении, а в масштабе.

Я часто слышу: «Я скептически отношусь к ИИ», как будто это позиция. Хорошо — будьте скептичны к моделям, к срокам, но не игнорируйте цепочку поставок. Это разные вещи: одно — здоровая интеллектуальная позиция, другое — потеря денег.

Через пять лет победители этого цикла будут очевидны — так всегда бывает. Сейчас задача — увидеть структуру раньше остальных.

VII — Играйте на правильном слое

Думайте об ИИ как о видеоигре с пятью уровнями, расположенными друг над другом.

Уровень 1 (энергия) — обучающий этап: важный, неприметный и почти невозможно проиграть, если играть. Низкий риск, стабильная отдача. Это те NPC, которые не погибают, но всегда платят.

Уровень 2 (чипы) — битва с боссом: высшая концентрация власти, максимальная маржа, но также слой, наиболее подверженный сбоям и геополитическим рискам. Награды огромны, но сложность максимальная.

Уровень 3 (облако) — мультиплеерный сервер: здесь играют все, гиперскейлеры — администраторы сервера, они получают долю с каждого действия.

Уровень 4 (модели) — PvP-арена: жёсткая конкуренция, быстрые инновации, большинство игроков выбывает, выживают только самые оснащённые.

Уровень 5 (приложения) — открытый мир: бесконечные возможности, но гарантированной добычи нет, нужно искать свои квесты.

Метастратегия проста: не обязательно играть на всех пяти уровнях. Большинство пытаются играть на уровне 5, потому что он самый видимый. Умные деньги «фармят» уровни 2 и 3, потому что именно там сейчас максимальный XP.

Ваш слой в стеке определяет, на что стоит обращать внимание.

Для непрофильных: вам не нужно знать, как работает GPU, нужно понимать, что кто-то должен их производить, кто-то размещать, кто-то обеспечивать энергией. И эти «кто-то» — публичные компании с квартальными отчётами, которые можно читать.

Для технических: вы уже знаете, что модели становятся лучше, возможно, вы недооцениваете, насколько быстро физические ограничения (энергия, охлаждение, упаковка чипов) становятся узким местом. Следующее десятилетие развития ИИ будет выиграно или проиграно в инженерии, а не в архитектурных статьях.

Для инвесторов цепочка создания стоимости ИИ — это пять сделок, расположенных друг над другом, каждая со своим профилем риска и прибыли, своим горизонтом и своими победителями. Считать «ИИ» единым сектором — всё равно что считать «технологии» единым сектором в 1998 году. Разрыв между лучшими и худшими результатами внутри «ИИ» огромен.

Это не будет длиться вечно: в какой-то момент инфраструктура достигнет зрелости, слой приложений консолидируется, и ценность переместится вверх по стеку — как это было с интернетом. Amazon, Google и Facebook (слой приложений эпохи интернета) в итоге захватили больше стоимости, чем компании, прокладывавшие оптоволокно и производившие серверы.

Но с ИИ пока ещё не так: мы в инфраструктурной фазе, фазе «кирки и лопаты», и «кирки и лопаты» печатают деньги.

Люди, которые понимают весь стек, увидят переходы раньше остальных; все остальные будут снова и снова удивляться, куда на самом деле уходят деньги.

Через 10 лет понимание стека ИИ будет таким же базовым навыком, как чтение баланса.

Изучайте стек, картируйте слои, следите за капиталом.

Вот и вся игра.

~ Anish Moonka

Отказ от ответственности:

-

Данная статья перепечатана с [AnishA_Moonka]. Все авторские права принадлежат оригинальному автору [AnishA_Moonka]. В случае возражений против перепечатки просьба обратиться к команде Gate Learn, и вопрос будет оперативно решён.

-

Отказ от ответственности: Мнения и взгляды, выраженные в этой статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

-

Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.