Сводка

-

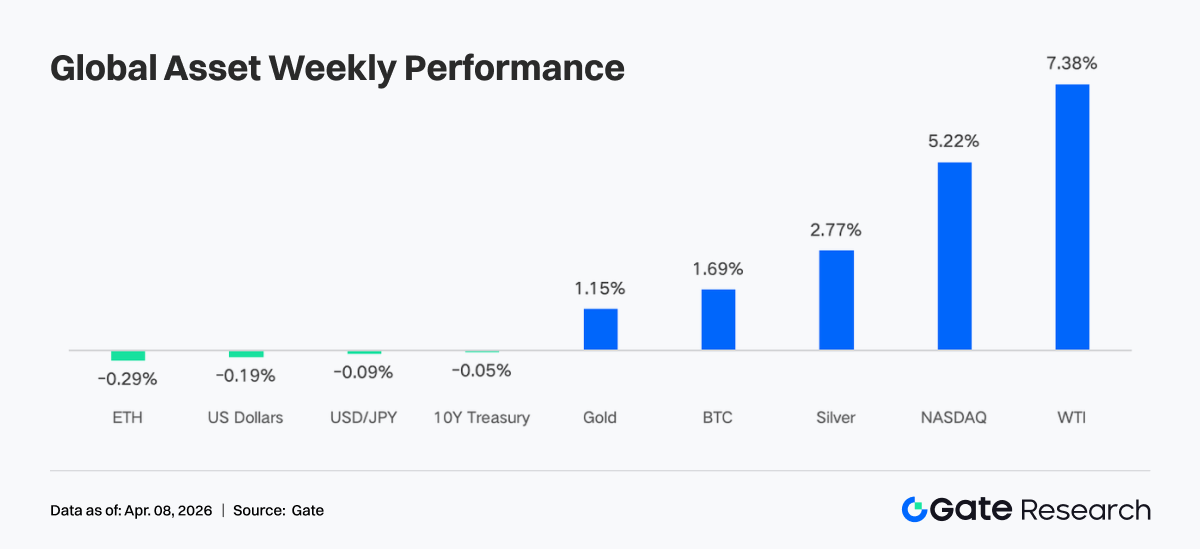

На прошлой неделе рынок двигался под влиянием ожиданий возобновления геополитического конфликта и более сильных, чем прогнозировалось, экономических данных. Заявления США и Ирана неоднократно менялись между возможным перемирием и продолжением военных ударов, что приводило к резким колебаниям цен на нефть: WTI выросла более чем на 7% за неделю. При этом розничные продажи, ISM и данные по занятости вне сельского хозяйства превысили ожидания. Более устойчивая экономика вызвала резкий рост акций, золото и серебро обновили максимумы на фоне роста инфляционных ожиданий и спроса на защитные активы.

-

По потокам рынок характеризовался низкой волатильностью с элементами структурных сбоев. ETF на BTC зафиксировали умеренный недельный чистый приток около 22,3 млн $, что стало явным улучшением по сравнению с прошлой неделей, но масштаб остался ограниченным. ETF на ETH продолжили фиксировать чистый отток. Перебалансировка на конец квартала и праздничные дни сформировали V-образную динамику с конца марта до начала апреля: после притока последовал быстрый отток. Это указывает, что институциональное распределение по-прежнему определяется макроэкономическими и механическими факторами.

-

Структура ончейн-активности и торговых потоков стала более концентрированной в высоковолатильных активах. Объемы торгов TradFi на Perp DEX и CEX сместились в сторону нефти и драгоценных металлов. Энергетические продукты заняли большую долю, а драгоценные металлы остались на высоком уровне. В рейтинге DEX произошла перестановка: объем торгов на Meteora резко вырос, платформа вышла на первое место. Ликвидность еще больше сконцентрировалась в небольшом числе высокоэффективных протоколов, а в экосистеме Solana наметилось расхождение.

-

Структуры стейблкоинов и DeFi продолжили корректироваться. Общий объем предложения стейблкоинов остался на высоком уровне. USDT практически не изменился, USDC немного снизился. Капитал перетекал в нативные стейблкоины DeFi. В ликвидном стейкинге Lido и Rocket Pool на Ethereum восстановились, а Solana LST остались в фазе коррекции. Объем кредитования Aave восстановился, улучшение наблюдалось как на основном рынке, так и на субчейнах.

-

Структура доходов протоколов вернулась к более нормальному распределению. Эмитенты стейблкоинов остались основным источником дохода. Доходы торговых платформ снизились по сравнению с предыдущей неделей, а кошельки и фронтенды, такие как Pump, Phantom и Jupiter, показали рост доходов, что отражает возврат капитала в каналы распределения трафика.

-

Рынок деривативов перешел в нейтральный диапазон. Ставки финансирования по BTC восстановились до около нуля, открытый интерес вырос, затем снизился до примерно 21 млрд $. Позиционирование по опционам сместилось в сторону более коротких сроков, спрос на путы вырос, Skew остался в отрицательной зоне, а DVOL удержался на высоком уровне в условиях волатильности. Это указывает, что рынок в основном закладывает в цену краткосрочную неопределенность.

Фокус рынка

В понедельник появились сообщения, что США и Иран обсуждают возможное 45-дневное соглашение о перемирии и условия по возобновлению судоходства через Ормузский пролив. Эта новость вызвала сильное восстановление рынка. Фьючерсы на Dow выросли на 1 100 пунктов за ночь, Brent временно опустился ниже 100 $ впервые с начала марта. Однако в среду вечером Трамп заявил, что удары по Ирану продолжатся еще «две-три недели», что резко изменило рыночный оптимизм. После этого цены на нефть превысили 113 $, а WTI показала недельный прирост более 7%.

Свежие экономические данные подтвердили устойчивость экономики. Розничные продажи и индекс ISM в промышленности, опубликованные на прошлой неделе, превысили ожидания, что говорит о сохранении высокого потребительского спроса и продолжающемся росте производства. В пятницу улучшились как данные по занятости вне сельского хозяйства, так и уровень безработицы: прирост рабочих мест за месяц стал максимальным с декабря 2024 года. Это снизило опасения рынка по поводу рецессии и привело к резкому росту Nasdaq — неделя стала лучшей с ноября 2025 года. На фоне роста инфляционных ожиданий и спроса на защитные активы золото и серебро продолжили обновлять максимумы, а осторожные комментарии представителей ФРС удерживали индекс доллара в верхнем диапазоне. Рынок казначейских облигаций балансировал между сильными данными по рынку труда и инфляционными опасениями, фьючерсы на 10-летние облигации изменились незначительно.

Криптовалюты присоединились к росту аппетита к риску: биткоин приблизился к уровню 70 000 $, который несколько недель выступал сопротивлением, а эфир преодолел отметку 2 100 $. После четырех месяцев оттока спотовые ETF на биткоин в марте зафиксировали чистый приток 1,32 млрд $.

Анализ ликвидности

Чистые потоки в крипто-ETF

На прошлой неделе дневные потоки в ETF на BTC показали ярко выраженную V-образную динамику. 31 марта чистый приток составил 117,6 млн $ — максимальное значение за месяц, после чего 1 апреля последовал резкий отток в размере 173,7 млн $. За неделю ETF на BTC показали чистый приток около 22,3 млн $, в то время как ETF на Ethereum зафиксировали чистый отток 42,2 млн $. По сравнению с предыдущей неделей, когда ETF на BTC фиксировали чистый отток 296 млн $, это явное улучшение. Однако в абсолютном выражении это по-прежнему самый скромный положительный результат за последние месяцы, что указывает на сохраняющуюся осторожность рынка.

Топ ETF на BTC по чистому притоку:

-

ARKB (ARK 21Shares): недельный чистый приток 34,2 млн $

-

IBIT (BlackRock): недельный чистый приток 16,4 млн $

Топ ETF на ETH по чистому притоку:

-

ETHB (BlackRock staked ETH ETF): недельный чистый приток 10,7 млн $

-

ETH mini: недельный чистый приток 6,5 млн $

Наибольший отток зафиксирован в ETHA (BlackRock): минус 64,0 млн $, далее FETH (Fidelity): минус 7,3 млн $.

31 марта завершился первый квартал, и пассивное институциональное перебалансирование было сосредоточено именно на этой дате. Если бы биткоин показал лучшие результаты, чем акции и облигации в 1 квартале, модели распределения автоматически сократили бы избыточные позиции. Это объясняет, почему притоки в последние два дня марта сменились резким оттоком 1 апреля. Это была механическая и ожидаемая корректировка, а не медвежий сигнал. 3 апреля, накануне длинных выходных (Good Friday), как фьючерсы CME, так и механизмы создания и погашения ETF были приостановлены, что устранило якорь для институциональных покупок. Кроме того, экономические данные снизили ожидания по снижению ставок, что создало дополнительное давление на рисковые активы, а ETF-потоки в начале апреля также начали замедляться.

Следующим ключевым катализатором станет публикация индекса CPI 9 апреля, которая напрямую повлияет на пересмотр ожиданий по срокам снижения ставок. Именно тогда направление потоков в ETF может стать более очевидным.

Ликвидность TradFi

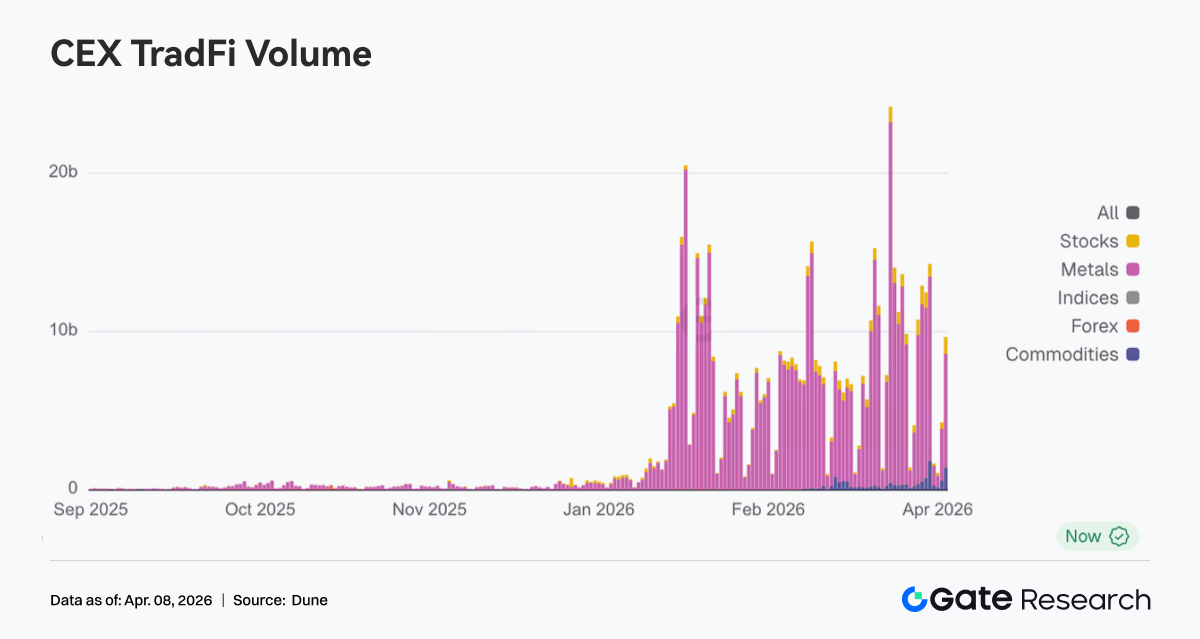

На прошлой неделе объемы торгов TradFi на Perp DEX показали четкую структурную переориентацию. Энергетические продукты, представленные нефтью CL и Brent, значительно увеличили свою долю и стали доминирующей темой. Основной причиной стали рост цен на нефть и геополитические риски, а возросшая краткосрочная волатильность привлекла концентрированные торговые потоки. При этом драгоценные металлы (XAU, XAG) остались на относительно высоких уровнях, но их доля немного снизилась, что говорит о сохранении спроса на защиту, однако маржинальный интерес сместился в энергетику. Доля отдельных акций, таких как NVDA, продолжила сокращаться — в условиях доминирования макроэкономических факторов индивидуальные активы стали менее привлекательными для торговли.

На CEX объемы торгов TradFi остались на высоком уровне, но были сконцентрированы в основном на товарах. Драгоценные металлы, особенно XAU и XAG, продолжили оставаться основным источником торговой активности, удерживая доминирующую долю. На некоторых платформах золото и серебро обеспечивали более 70% объема торгов TradFi, выступая основным якорем ликвидности. Энергетические продукты, включая нефть CL и Brent, также показали заметный рост как по объему, так и по доле за неделю. На фоне быстрого роста цен на нефть и общей волатильности дневной оборот по бессрочным контрактам на нефть достиг нескольких сотен миллионов долларов, быстро сделав их основными инструментами и отразив предпочтение капитала к высокой волатильности и макробете.

Число категорий активов TradFi продолжило расти на прошлой неделе. На трех крупнейших CEX общее количество категорий активов TradFi (без учета бессрочных контрактов) увеличилось с 678 до 802 (+18,3% за неделю). Наибольший рост показали акции — с 379 до 487 (+28,5%), на втором месте индексы — с 69 до 81 (+17,4%).

Для анализа мы выбрали XAUT — актив TradFi с наибольшим объемом, и рассмотрели глубину книги ордеров Delta. На прошлой неделе наблюдалась типичная фаза роста цен, устойчивого давления на продажу и последующего восстановления, что отражает, что капитал в основном фиксировал прибыль на высоких уровнях.

-

Фаза роста: глубина ушла в отрицательную зону, сохранялось давление на продажу. С 31 марта по 2 апреля цена XAUT быстро росла вслед за золотом, но глубина книги ордеров стала выраженно отрицательной, фиксировались крупные отрицательные значения Delta. Это говорит о том, что активные ордера на продажу, будь то фиксация прибыли или хеджирование, ограничивали рост. Иными словами, движение было обусловлено не агрессивными покупками, а распределением позиций на росте и выходом из них. Это соответствует роли золота как защитного актива, когда рост часто сопровождается фиксацией прибыли.

-

Фаза консолидации на высоте: отрицательная Delta достигла пика, ликвидность пассивно поглощала потоки. Около 1 апреля фиксировались экстремальные значения Delta около -2 млн $ на локальных максимумах, что указывает на концентрированную фиксацию прибыли или короткое хеджирование крупным капиталом, а покупатели выступали преимущественно пассивными поставщиками ликвидности. Затем Delta постепенно ушла в плюс, появились импульсы роста — часть капитала начала покупать просадку, хотя уверенность быков полностью не восстановилась.

Инсайты по ончейн-данным

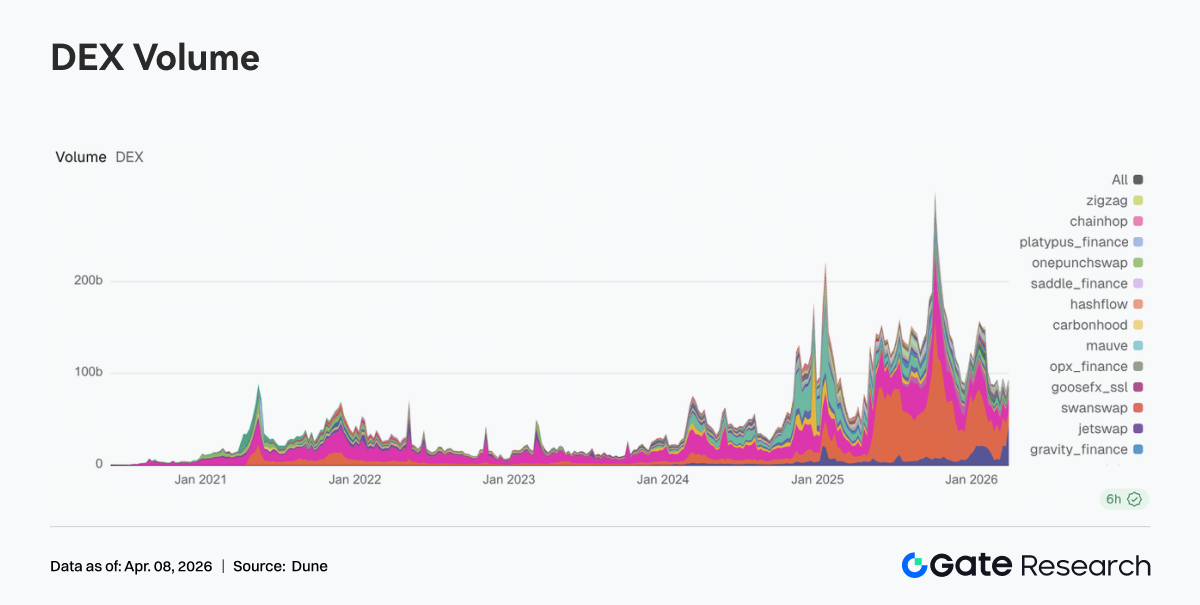

Торговые потоки Solana еще больше сконцентрировались на Meteora, рейтинг DEX обновился

На прошлой неделе структура DEX претерпела заметные изменения. Объем торгов на Meteora вырос с 20,631 млрд $ до 43,215 млрд $, платформа вышла на первое место. DLMM-модель Meteora выигрывает в условиях высокой волатильности и спроса на активный маркетмейкинг. PancakeSwap снизился с 25,185 млрд $ до 15,640 млрд $, а Uniswap — до 13,100 млрд $. Крупные спотовые платформы не смогли поддержать рост трафика в сети Solana. Внутри экосистемы Solana также наметилось расхождение: Raydium упал с 2,390 млрд $ до 1,384 млрд $, Whirlpool вырос до 1,968 млрд $, Pumpswap увеличился с 343 млн $ до 471 млн $. В целом на прошлой неделе ценообразование явно благоприятствовало эластичности торгов и захвату ликвидности, которая концентрировалась в небольшом числе высокоэффективных точек входа.

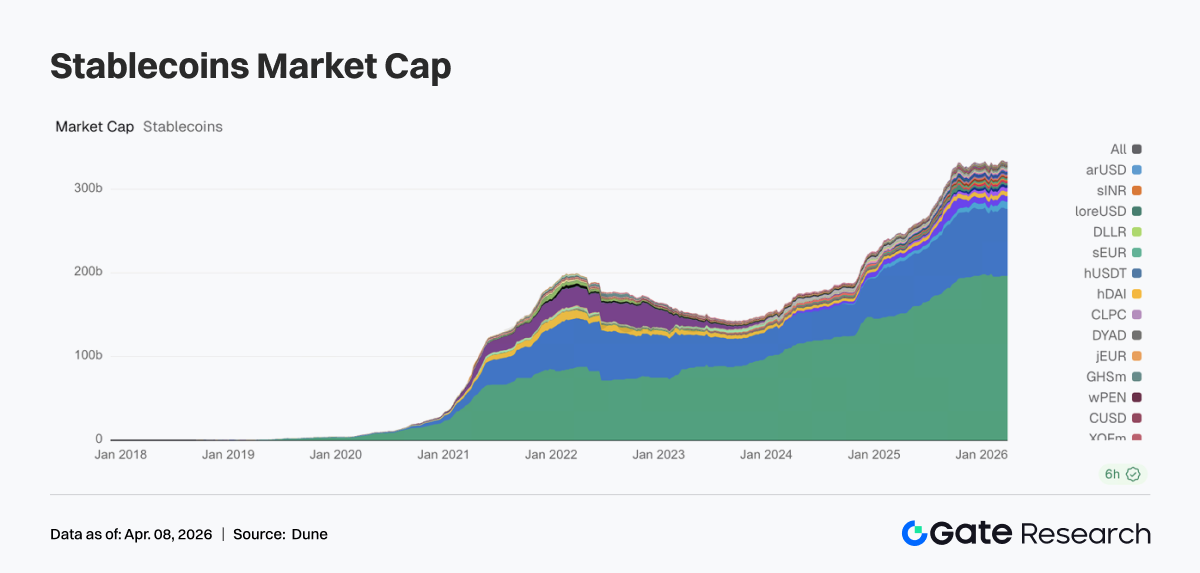

Общий объем стейблкоинов остается на высоком уровне, новые потоки концентрируются в основных DeFi-активах

На прошлой неделе рынок стейблкоинов оставался в верхнем диапазоне. USDT практически не изменился, USDC продолжил снижение, что отражает замедление роста с середины марта. Капитал сместился в сторону нативных стейблкоинов DeFi. USDS вырос с 8,405 млрд $ до 8,695 млрд $, DAI — с 5,213 млрд $ до 5,461 млрд $, став основными получателями новых потоков за неделю. PYUSD незначительно восстановился до 3,170 млрд $, а USDT0 снизился до 2,485 млрд $, что отражает перераспределение капитала между платежными решениями и кроссчейн-активами. В целом на прошлой неделе ончейн-капитал проявил большую склонность к стейблкоинам, которые можно напрямую использовать в DeFi.

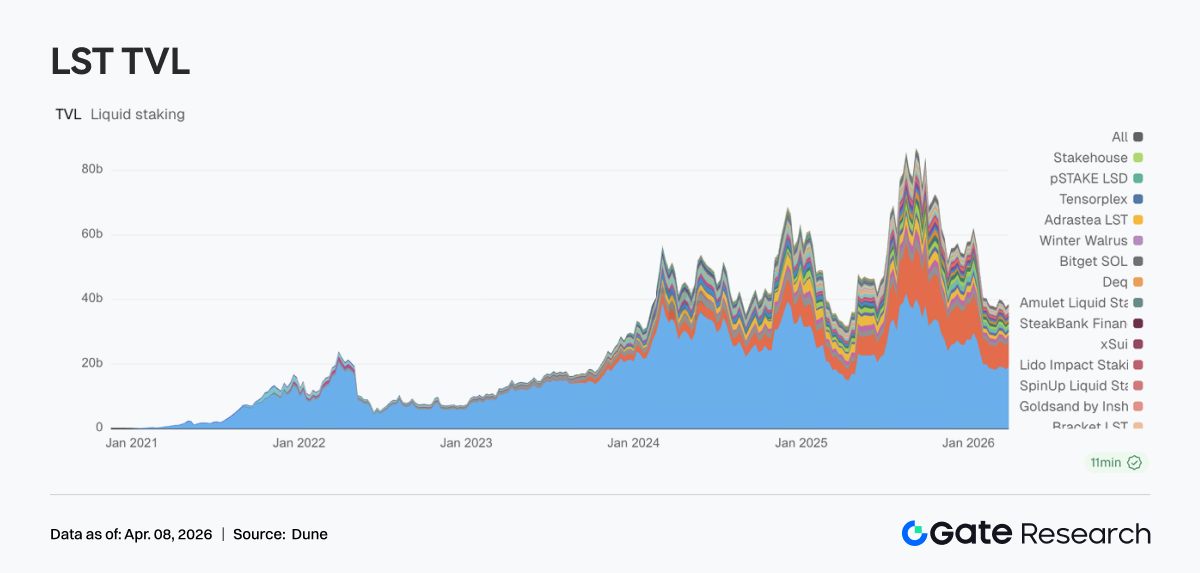

Ликвидный стейкинг возвращается к ETH, экосистема SOL остается в фазе внутренней корректировки

Сектор ликвидного стейкинга на прошлой неделе показал расхождение. В ETH-сегменте общая динамика восстановилась: Lido вырос с 18,329 млрд $ до 19,193 млрд $, Rocket Pool — до 1,192 млрд $, в основном отыграв падение предыдущей недели. LST на Solana продолжили корректироваться: Jito снизился с 1,021 млрд $ до 906 млн $, Jupiter Staked SOL и Kinetiq также ушли ниже. На уровне продуктов Lido продолжил развитие институциональных инструментов доходности, таких как EarnETH и EarnUSD, постепенно совершенствуя фреймворк доходности, а Solana осталась в фазе структурного отбора.

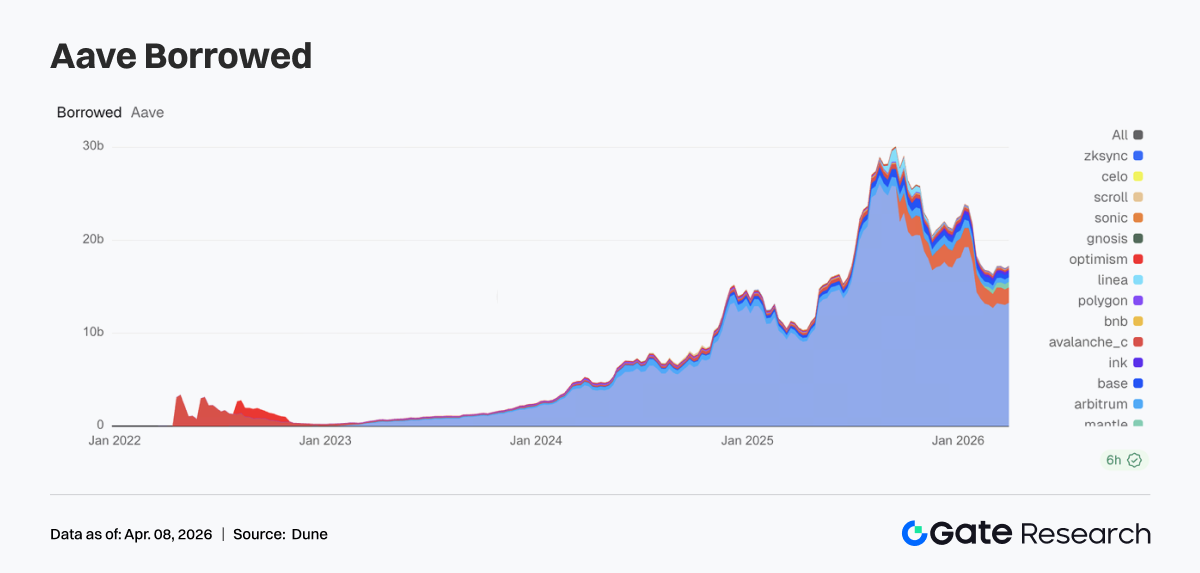

Кредитование Aave восстанавливается, основные рынки и субчейны растут синхронно

На прошлой неделе объем кредитования Aave завершил коррекцию и возобновил рост. Основной рынок Ethereum вырос с 13,050 млрд $ до 13,266 млрд $, обеспечив основную поддержку восстановления. Субчейны также улучшились: Mantle вырос до 591 млн $, Base восстановился до 496 млн $, Arbitrum поднялся до 498 млн $. Plasma осталась на высоком уровне — 1,664 млрд $, что говорит о сохранении сильного капитала в рынках высокой доходности или новых кейсов. В сочетании с продолжающимся внедрением архитектуры V4 Hub and Spoke, это восстановление напоминает перестройку плечевых позиций перед будущей интеграцией кросс-рыночной ликвидности.

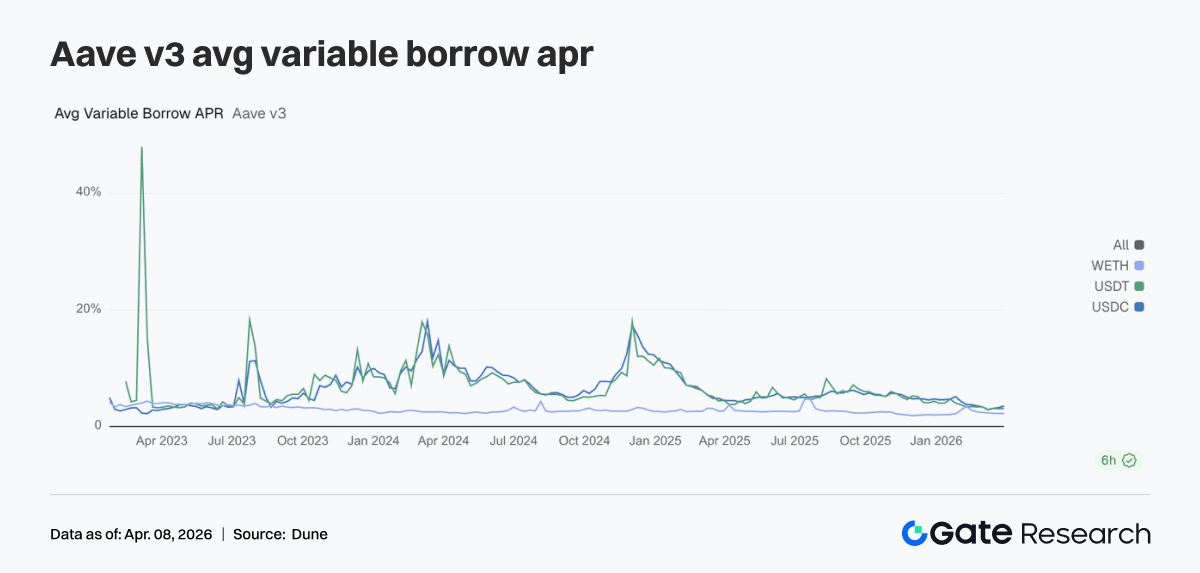

Дивергенция ставок усиливается, стоимость финансирования USDC заметно растет

Ставки по кредитованию Aave для трех основных активов еще больше разошлись. Ставка заимствования USDC (APR) выросла с 3,23% до 3,51% — это наиболее заметный рост. USDT поднялся до 3,10%, WETH остался на уровне 2,23%. Несмотря на восстановление объемов кредитования, капитал в основном поступал в заимствование стейблкоинов, а не ETH, то есть спрос на кредиты в ETH не усилился синхронно. Поведение рынка было ориентировано на аллокацию капитала, арбитраж и перекладку позиций, а не на наращивание направленного плеча. На фоне ожиданий по архитектуре V4 расхождение цен финансирования между активами может усилиться. Уже на прошлой неделе рост ставок по USDC отразил этот тренд.

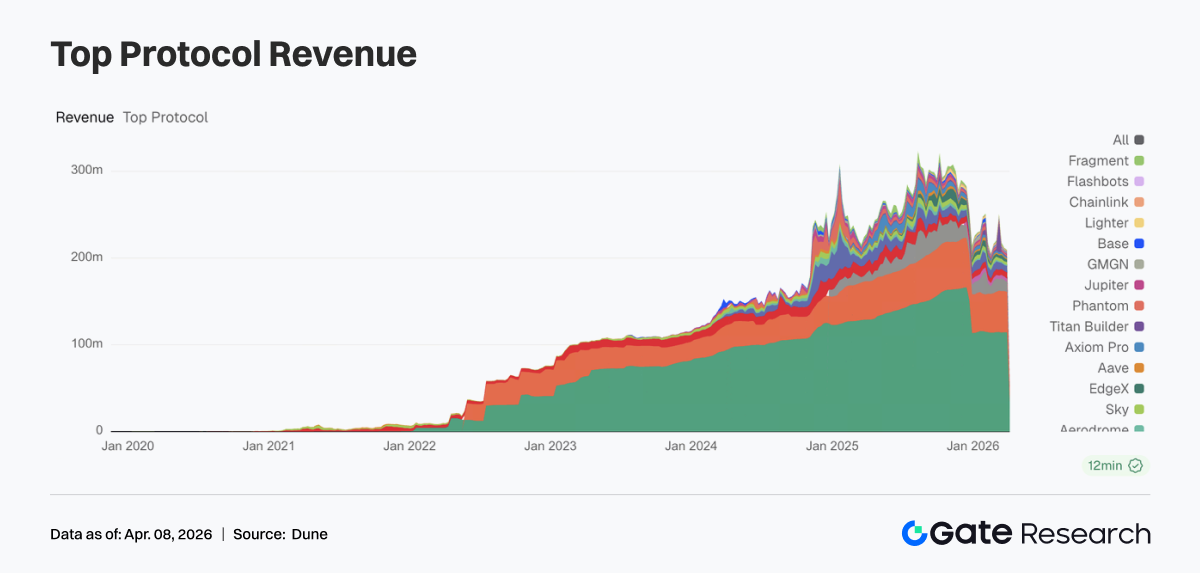

Доходы протоколов возвращаются к фундаменталу: стейблкоины и трафиковые гейты обеспечивают двойную поддержку

На прошлой неделе структура доходов протоколов вернулась к более нормальному распределению. Tether сгенерировал 114,29 млн $ дохода, Circle — 46,6868 млн $, что подтверждает устойчивость выпуска стейблкоинов как основного источника дохода. Доходы торговых платформ снизились: и Hyperliquid, и EdgeX показали результаты ниже, чем неделей ранее, что отражает временное снижение эластичности торгов. При этом гейты трафика начали усиливаться: Pump, Phantom и Jupiter показали рост доходов, поскольку капитал вернулся к кошелькам и фронтендам. В целом структура доходов характеризуется устойчивой базой в лице эмитентов стейблкоинов, усилением трафиковых каналов и дивергенцией среди торговых платформ.

Отслеживание деривативов

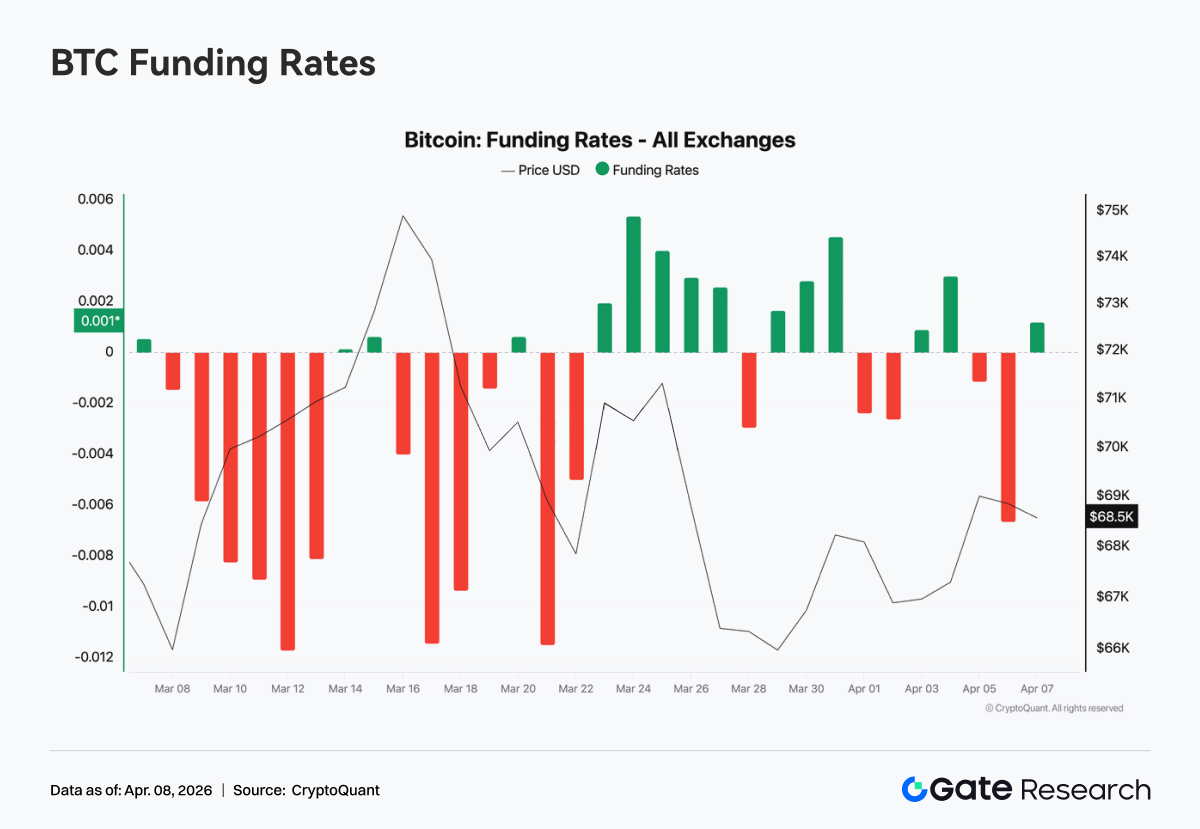

Ставки финансирования BTC восстанавливаются с отрицательных уровней, рынок переходит в нейтральную фазу

Ставки финансирования по BTC продолжили восстановление: они постепенно вышли из устойчиво отрицательной зоны к нулю и кратковременно стали положительными в середине недели. Это указывает на переход от оборонительного, доминируемого медведями рынка к более сбалансированной структуре лонг-шорт. В начале недели ставки оставались слегка отрицательными, что отражало слабый аппетит к риску. По мере стабилизации и восстановления цен ставки быстро сузились, чему способствовали закрытие шортов и арбитражный капитал. К выходным ставки колебались вблизи нуля, без существенного расширения плеча, а поведение капитала определялось короткими циклами перекладки и стратегической торговлей. В целом динамика ставок финансирования на прошлой неделе была ребалансировкой после снижения настроений. Рынок вошел в нейтральную зону, но явного сигнала тренда пока нет.

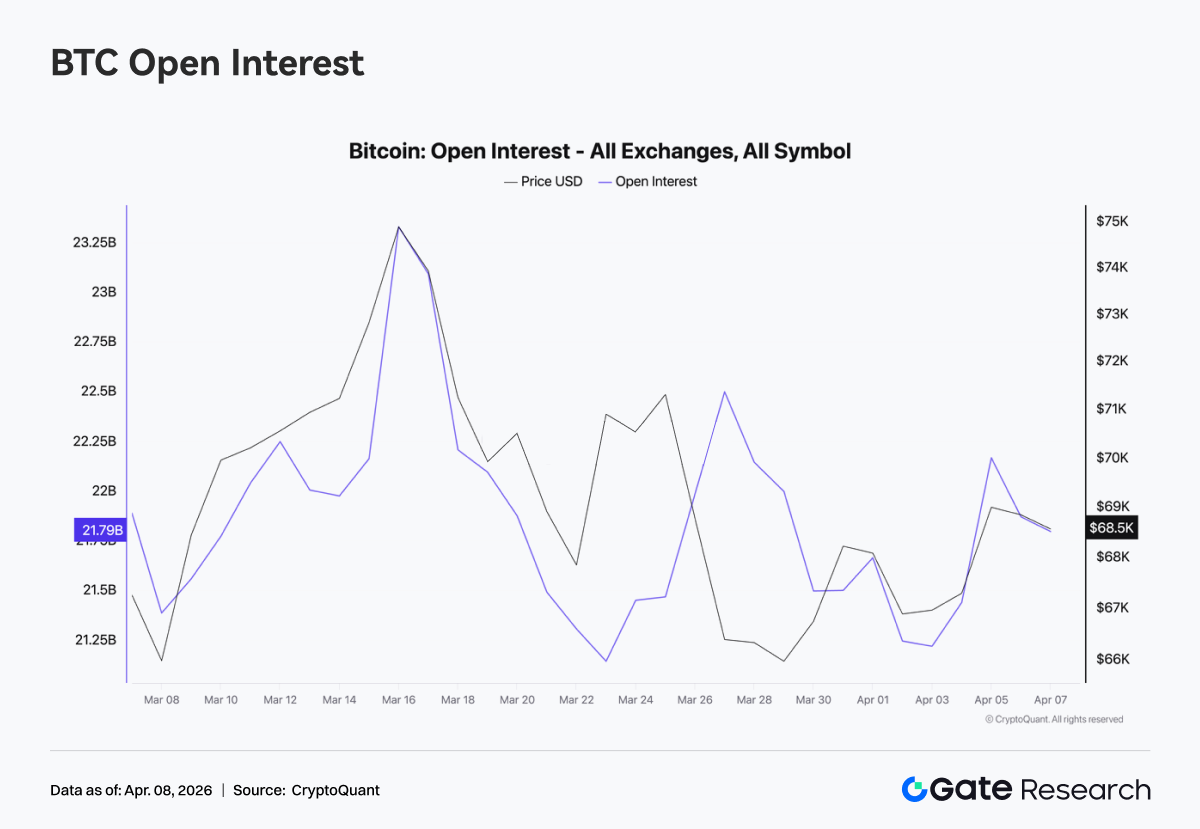

Открытый интерес по BTC резко вырос, затем снизился — импульс плеча ослабевает

Открытый интерес по BTC сначала резко вырос, а затем снизился. В середине недели он кратковременно достиг 23 млрд $, после чего быстро вернулся к уровню около 21 млрд $ и затем лишь незначительно восстановился без обновления максимумов. В период роста цен открытый интерес расширялся синхронно, что указывает на приток новых плечевых позиций. Однако по мере отката цен с высоких уровней открытый интерес заметно снизился — часть позиций была активно закрыта или пассивно ликвидирована. Открытый интерес не удержался на высоких уровнях, расширение плеча было прервано, что совпадает с возвращением ставок финансирования к нейтрали и указывает на фазу ротации позиций в условиях бокового рынка.

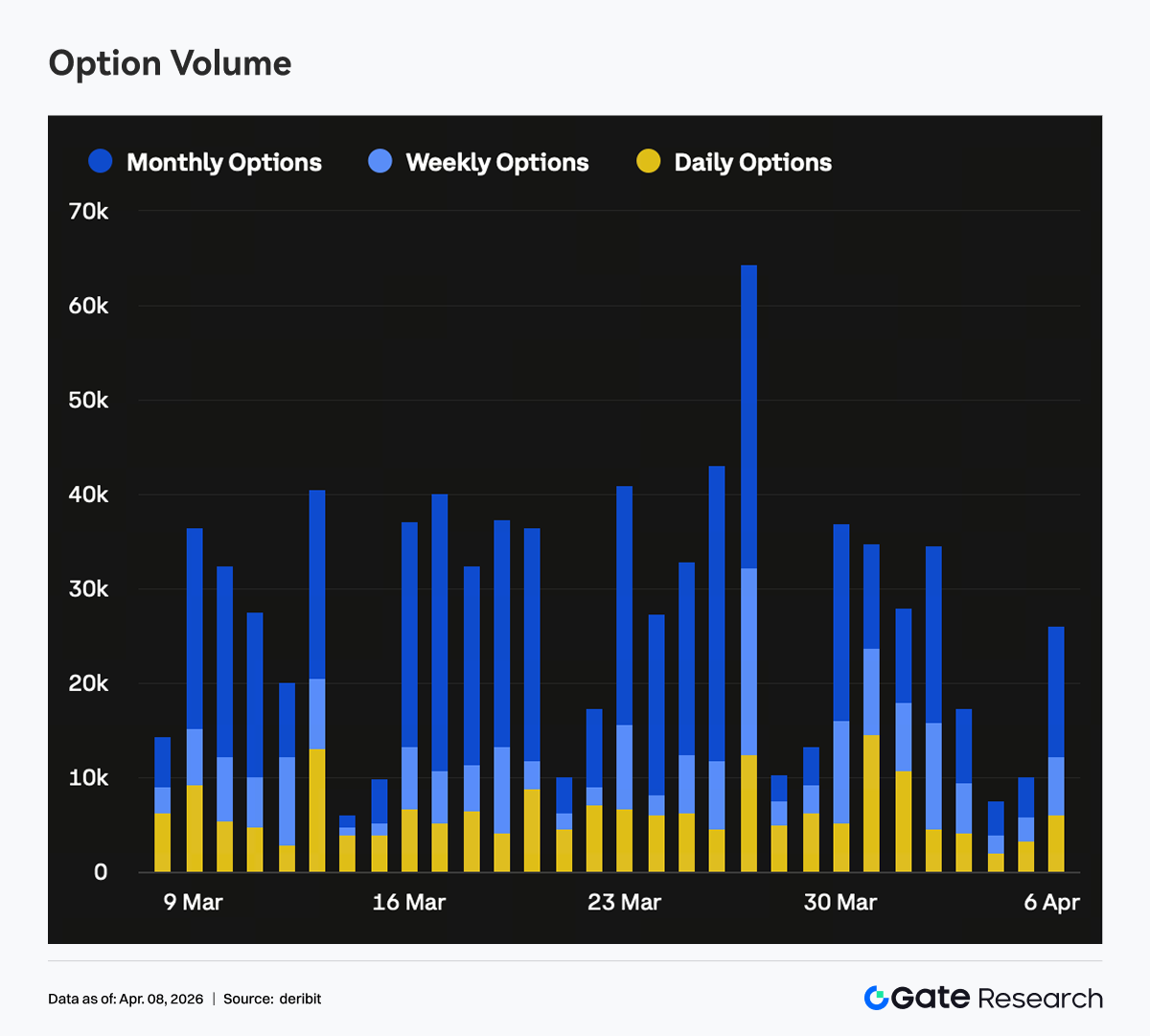

Открытый интерес по опционам не расширился, а позиционирование сместилось в короткий конец

Общий размер рынка опционов существенно не увеличился, что говорит об ограниченном притоке нового капитала и доминировании корректировок по существующим позициям. Доля открытого интереса по коротким срокам выросла, а по средне- и долгосрочным (особенно месячным и более дальним) снизилась. Это соответствует резкому сокращению объемов торгов месячными опционами и указывает на то, что институты активно сокращают среднесрочные направленные позиции. С точки зрения направления доля открытого интереса по путам на коротком конце заметно выросла. В сочетании с тем, что Skew остался в отрицательной зоне, это говорит о концентрации защитного спроса в структурах с коротким сроком истечения. Такое позиционирование обычно отражает сочетание краткосрочной защиты и среднесрочного ожидания.

Skew на коротком конце снова ослаб, спрос на защиту возвращается

Skew остался в отрицательной зоне — примерно от -6 до -10, структура определялась слабостью на коротком конце и стабильностью на длинном. С конца марта до начала апреля 7D и 30D Skew кратковременно опускались до -12. Несмотря на последующее частичное восстановление, индикатор так и не вернулся в положительную область и сейчас держится около -7...-8, что указывает на рост спроса на краткосрочную защиту. При этом Skew по длинным срокам изменился незначительно и остался относительно стабильным, то есть рынок не сформировал выраженного медвежьего консенсуса по средне- и долгосрочным перспективам. В данный момент рынок закладывает в цену в основном краткосрочную неопределенность, а покупки путов с коротким сроком соответствуют хеджированию событийных рисков или управлению рисками перед точками истечения.

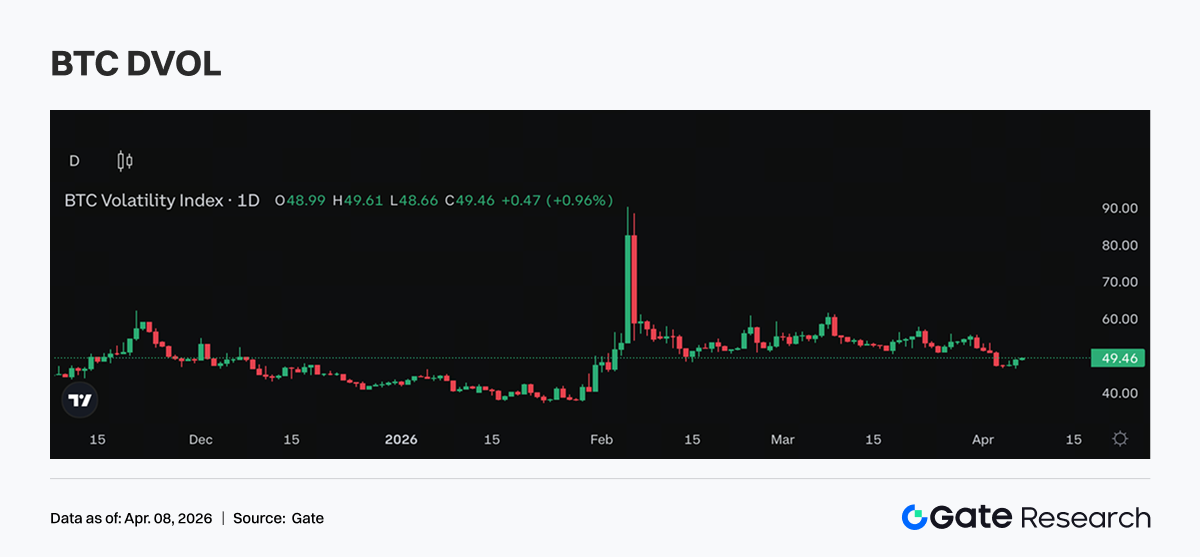

DVOL остается на повышенном уровне в диапазоне, ожидания по волатильности не растут

DVOL остался в диапазоне на относительно высоких уровнях и не продемонстрировал явного пробоя вверх. DVOL по BTC удерживался в диапазоне 40–50%, по ETH оставался вблизи 60–70%, продолжая консолидацию после предыдущего роста. Отсутствие дальнейшего роста DVOL указывает на то, что рынок не усилил ожидания еще большей волатильности, то есть краткосрочная премия за риск сохраняется, но не ускоряется. В сочетании со Skew и структурой торгов опционами текущая цена волатильности определяется преимущественно спросом на краткосрочную защиту. В целом DVOL отражает рынок, который принял наличие высокой волатильности, но пока не начал закладывать дальнейшее ее расширение.

Прогноз на неделю

Обновление Gate Institutional Business

Доля рынка и институциональное участие выросли

-

Доля Gate на рынке основных торговых пар спота продолжила расти в 1 квартале, что делает платформу единственной в отрасли, показавшей рост

-

Доля институциональной торговли среди ведущих бирж значительно увеличилась: доля на споте и деривативах выросла на 18% и 45% соответственно за неделю

Торговые и финансовые показатели продолжают улучшаться

-

Объем торгов четко восстановился в первую неделю апреля: спот и деривативы показали опережающую динамику относительно рынка на данном этапе

-

Финансовое направление продолжило расти: объем кредитования стабильно увеличивался. Gate Institutional изучает модель чистой процентной маржи, что дополнительно стимулирует спрос на финансирование

Продуктовые прорывы и технологические обновления

-

Экосистема CrossEx формируется ускоренными темпами. Во 2 квартале OTC-кредитование и управление активами будут интегрированы для раскрытия синергии

-

Во 2 квартале команда сосредоточит внимание на крупных клиентах и вопросах задержек, будет создан специальный механизм оптимизации

-

Производительность с низкой задержкой продолжает расти, запланирован запуск архитектуры 3.0 в будущем

Источники:

Gate Research — комплексная исследовательская платформа по блокчейну и криптовалютам, предоставляющая профессиональный контент: технический анализ, инсайты рынка, отраслевые исследования, прогнозы трендов и анализ макроэкономической политики.

Дисклеймер

Инвестирование в криптовалютные рынки связано с высоким риском. Рекомендуется самостоятельно проводить исследование и полностью понимать специфику активов и продуктов перед принятием инвестиционных решений. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.