В условиях растущей конкуренции в сфере доходности стейблкоинов и повышения спроса на управление казначействами DAO «ончейн-управление денежными средствами» выходит за рамки простого хранения USDC или USDT. Оно переходит к новому классу активов, нацеленному на проверяемое обеспечение, реальную доходность и композиционность DeFi. Ключ к токенизации RWA заключается не в поверхностной маркировке активов TradFi и их размещении в ончейне, а в восстановлении доверия и прозрачности через структуры фондов, кредитные рейтинги, аудит и регуляторные лицензии — что позволяет фиксированному доходу обращаться в ончейне в качестве обеспечения, расчётной валюты и инструментов, приносящих доход.

Начиная с основ RWA, эта статья разбирает общую архитектуру системы фиксированного дохода OpenEden, лежащие в её основе активы TBILL, механизм ончейн-распределения доходности, соответствующее требованиям хранение и аудит, отличия от традиционного фиксированного дохода, отраслевые вызовы и позиционирование на рынке ончейн-фиксированного дохода — помогая читателям понять, как OpenEden действительно переносит реальные активы в ончейн.

Что такое RWA и токенизация активов?

RWA (Real World Assets, активы реального мира) относятся к физическим или финансовым активам, существующим в традиционной финансовой системе — например, государственные облигации, коммерческие бумаги, недвижимость и частный капитал. Они отображаются в ончейн-токены через юридические и технические процессы. Это предоставляет держателям соответствующие права на доход, собственность или требования, связанные с базовым активом.

Токенизация активов обычно включает три уровня: юридический (фонд, траст или SPV, владеющий активами), уровень хранения (лицензированное учреждение, обеспечивающее сохранность базовых активов) и технический (смарт-контракты, фиксирующие доли и обрабатывающие подписки и погашения). Все три незаменимы: ончейн-токены без реального обеспечения активами — это «воздушные RWA»; офчейн-активы без ончейн-учётных данных не могут быть интегрированы в портфели DeFi.

OpenEden выбрала класс активов с наивысшей ликвидностью и наиболее чётким профилем риска — краткосрочные казначейские векселя США — в качестве точки входа. Это позволяет построить масштабируемый стек выпуска RWA, поверх которого размещаются приносящие доходность стейблкоины (USDO) и мультистратегические портфели (PRISM).

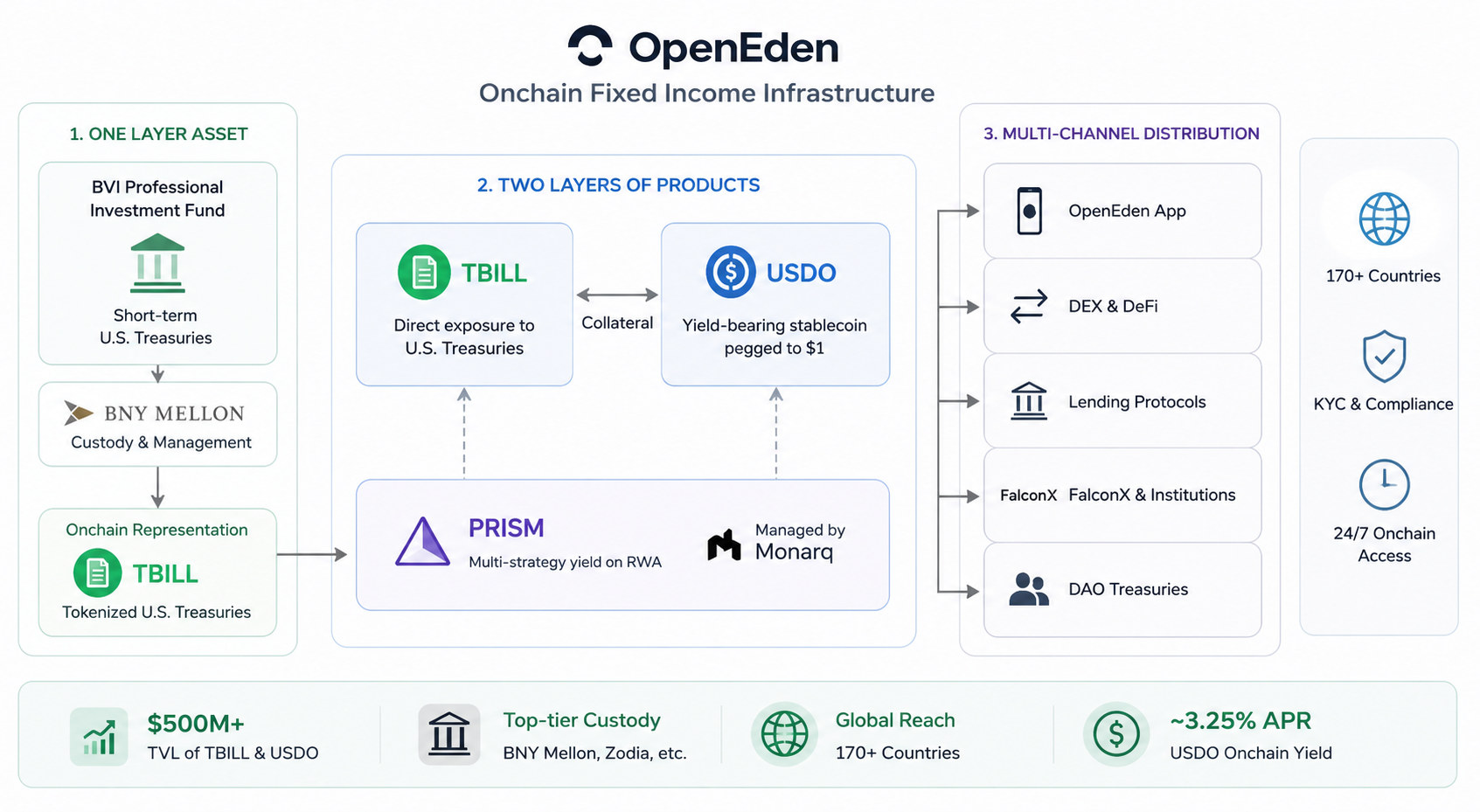

Как работает ончейн-система фиксированного дохода OpenEden

Ончейн-систему фиксированного дохода OpenEden можно описать как «один уровень базовых активов, два уровня продуктов и многоканальное распространение»:

- Один уровень активов: профессиональный инвестиционный фонд на BVI держит краткосрочные казначейские облигации США, которые хранятся и управляются BNY Mellon. Они отображаются в ончейне как токены TBILL.

- Два уровня продуктов: TBILL обеспечивает прямой доступ к казначейским облигациям США. USDO — приносящий доход стейблкоин, привязанный к $1, выпускаемый под обеспечение, например TBILL. PRISM добавляет мультистратегический количественный портфель, управляемый Monarq, поверх RWA.

- Многоканальное распространение: через официальное приложение, DEX, протоколы кредитования и институциональные каналы, такие как FalconX, обслуживая казначейства DAO, протоколы DeFi и институциональных инвесторов.

Пользователи подписываются на TBILL, используя стейблкоины, такие как USDC, или торгуют уже обращающимися токенами на вторичном рынке. Держатели USDO получают ончейн-доходность примерно 3,25% APR через ребазинг или рост стоимости cUSDO. Вся система работает 24/7, преодолевая торговые часы и географические ограничения традиционных фондов, сохраняя при этом требования соответствия, такие как KYC и статус аккредитованного инвестора.

По состоянию на начало 2026 года совокупная TVL TBILL и USDO превысила $500 млн, с интеграцией с хранителями, такими как Zodia и BNY, и платёжными шлюзами, охватывающими более 170 стран. Это указывает на то, что система превратилась из отдельного продукта в полноценную инфраструктуру фиксированного дохода.

Анализ структуры базовых активов TBILL

TBILL является краеугольным камнем системы фиксированного дохода OpenEden. Его базовая структура выглядит следующим образом:

| Уровень |

Описание |

| Юридическое лицо |

Профессиональный инвестиционный фонд, зарегистрированный на Британских Виргинских островах (BVI) |

| Управление инвестициями |

Лицензированная организация OpenEden + BNY Investments Dreyfus в качестве субадвайзера |

| Базовые активы |

Краткосрочные казначейские векселя США (T-Bills) плюс небольшой резерв наличных |

| Хранение |

BNY Mellon напрямую хранит казначейские активы |

| Ончейн-отображение |

Токен TBILL, цена = СЧА фонда ÷ Общее количество обращающихся токенов |

| Кредитный рейтинг |

S&P AA+, Moody's Investment Grade A (один из первых токенизированных казначейских продуктов, получивших такие рейтинги) |

Токены TBILL соответствуют 1:1 чистым активам фонда. Подписки осуществляются USDC по СЧА дня, а погашения сжигают токены и возвращают стейблкоины (за вычетом комиссий). СЧА фонда публикуется после каждого рабочего дня, и держатели могут просматривать выписки по счетам и ончейн-доказательства резервов через Панель управления.

Ключевая особенность этой структуры — банкротная удалённость: оператор ончейн-протокола, эмитент фонда и хранитель базовых активов являются отдельными юридическими лицами. Даже если произойдёт событие риска на любом уровне, базовые казначейские облигации остаются собственностью держателей фонда и не смешиваются с любыми другими обязательствами протокола.

Как OpenEden распределяет доходность в ончейне

OpenEden использует различные механизмы ончейн-распределения доходности для своих продуктов:

TBILL: Доходность явно не «выплачивается». Вместо этого она отражается в СЧА токена, которая растёт по мере накопления процентов по казначейским облигациям. Держатели получают прирост капитала при продаже или погашении, аналогично долям традиционных фондов денежного рынка.

USDO (модель с ребазингом): Баланс автоматически корректируется ежедневно с помощью бонусного множителя. Формула: баланс USDO = доли × бонусный множитель. Количество USDO в кошельке держателя увеличивается день ото дня, наглядно отражая годовую доходность примерно 3,25%, без необходимости ручного требования.

cUSDO (модель без ребазинга): Предназначен для протоколов DeFi, не поддерживающих ребазинг; количество токенов остаётся постоянным, а цена единицы растёт по мере накопления доходности, обеспечивая эквивалентную доходность USDO. Токены свободно взаимозаменяемы через разрешительный враппер в любое время.

PRISM / xPRISM: Пользователи стейкают PRISM, чтобы получить xPRISM. Стоимость xPRISM отражает эффективность мультистратегического портфеля Monarq через прозрачный механизм конвертации. Целевая совокупная APY составляет примерно 6%–10%, предлагая более высокую доходность, чем простое владение казначейскими облигациями, но с большей сложностью.

Общая нить этих механизмов в том, что доходность в конечном счёте проистекает из процентов по реальным активам (купонный доход по казначейским облигациям или избыточная доходность стратегий). Она автоматически фиксируется и распределяется ончейн-контрактами, снижая необходимость ручного вмешательства и доверительных допущений.

Соответствующее требованиям хранение и механизмы аудита активов

Нормативно-правовая и аудиторская база является ключевым конкурентным преимуществом модели RWA OpenEden. Основные элементы включают:

- Регуляторные лицензии: Фонд TBILL регулируется Комиссией по финансовым услугам BVI. USDO и PRISM выпускаются компанией OpenEden Digital Limited, лицензированной Денежно-кредитным управлением Бермудских островов (BMA), и используют структуру Segregated Accounts Company (SAC) для изоляции активов.

- Институциональное хранение: BNY Mellon выступает в качестве инвестиционного менеджера и хранителя фонда TBILL. BNY, с триллионами долларов активов под хранением, напрямую держит базовые казначейские облигации — не сам протокол.

- Аудиты и рейтинги: Финансовая отчётность фонда ежегодно аудируется в соответствии с требованиями BVI. Ключевые процессы в TBILL Vault аудируются Ernst & Young без существенных выводов о высоком риске. Смарт-контракты аудируются несколькими фирмами, включая Hacken и Verichains. S&P и Moody's присвоили фонду инвестиционный рейтинг.

- Прозрачность: Ежедневные отчёты о СЧА, ончейн-доказательства резервов, ежемесячные выписки от независимого администратора фонда и публично доступные адреса смарт-контрактов позволяют держателям перекрёстно сверять соответствие между ончейн-токенами и офчейн-активами.

В марте 2026 года FalconX добавила USDO в свою систему институционального обеспечения и кредитования. До этого USDO уже использовался в качестве расчётной валюты для внебиржевых сделок такими институтами, как Galaxy Digital и DeFiance Capital, что демонстрирует растущее признание его нормативно-правовой и аудиторской базы со стороны традиционных институтов.

OpenEden против традиционных инвестиций с фиксированным доходом

| Измерение |

Традиционные казначейские облигации / фонды денежного рынка |

OpenEden (TBILL / USDO) |

| Часы торгов |

Рабочие дни, привязаны к часовым поясам |

Ончейн-переводы и торговля 24/7 |

| Минимальные инвестиции |

Часто высоки для институтов |

Дробные в ончейне, но требуется KYC |

| Композиционность |

Сложно использовать в DeFi напрямую |

Может использоваться как обеспечение, LP, расчётная валюта |

| Прозрачность |

В основном квартальные или ежемесячные отчёты |

Ежедневная СЧА + верификация в реальном времени в ончейне |

| Хранение |

Банки или брокерские компании |

BNY Mellon + учёт через смарт-контракты |

| Форма доходности |

Проценты или рост СЧА |

Ребазинг / рост СЧА / стратегические токены |

| Регулирование |

Правила фонда одной юрисдикции |

Многоюрисдикционное соответствие (BVI + Бермуды) |

OpenEden не стремится заменить традиционный фиксированный доход. Вместо этого она предоставляет параллельный канал для ончейн-нативного капитала — DAO, казначейства протоколов и криптоинститутов — для получения доходности, привязанной к казначейским облигациям США, сохраняя при этом программируемость, необходимую для DeFi. Для чисто традиционных инвесторов существующие каналы могут по-прежнему быть более экономически эффективными. Но для организаций, уже работающих в ончейне, OpenEden значительно сокращает простой капитала и трения между системами.

Ключевые вызовы, стоящие перед протоколами RWA

Несмотря на лидирующую позицию OpenEden в сфере соответствующих требованиям RWA, весь сектор сталкивается с общими вызовами:

- Регуляторная неопределённость: Разные страны движутся с разной скоростью в отношении токенизированных ценных бумаг, стейблкоинов и RWA, что потенциально ограничивает рынки сбыта продуктов.

- Среда доходности: В цикле снижения ставок ФРС падение доходности казначейских облигаций снизит привлекательность TBILL и USDO, усиливая конкуренцию с высокодоходными стейблкоинами.

- KYC против децентрализации: Требование проверки соответствия укрепляет доверие, но ограничивает охват разрешительного DeFi.

- Кроссчейн и фрагментация ликвидности: TBILL и USDO в основном нативны для Ethereum; хотя мультичейн cUSDO расширяется, ликвидность остаётся сосредоточенной в нескольких пулах.

- Риски смарт-контрактов и операционные риски: Аудиты снижают, но не устраняют риск ошибок, сбоев оракулов или проблем композиционности с интегрированными протоколами.

- Конкурентное давление: Такие игроки, как Ondo, Franklin Templeton и BlackRock BUIDL, выходят на это пространство, делая TVL и институциональные отношения ключевыми полями битвы.

OpenEden должна постоянно балансировать между «глубиной соответствия» и «широтой экосистемы», чтобы сохранять дифференциацию по мере масштабирования RWA.

Будущее позиционирование OpenEden в ончейн-фиксированном доходе

В ближайшей перспективе OpenEden эволюционирует из «эмитента токенизированных казначейских облигаций» в инфраструктуру ончейн-фиксированного дохода. USDO становится инструментом для институционального обеспечения и внебиржевых расчётов, PRISM удовлетворяет потребности в мультистратегической доходности, а EDEN/xEDEN согласуют доход протокола с держателями токенов.

Среднесрочные цели включают подачу заявки на получение лицензии более высокого уровня на Бермудах (Class F), расширение в Азиатско-Тихоокеанские центры соответствия, такие как Гонконг (уже работает с EX.IO и др.), внедрение TBILL и USDO в большее количество случаев использования кредитования и платежей, а также запуск дополнительных токенизированных продуктов с фиксированным доходом.

Долгосрочные перспективы зависят от того, выдержит ли суперцикл RWA. Если ончейн-управление казначейством, приносящие доход стейблкоины и токенизированные казначейские облигации станут стандартными строительными блоками DeFi, то OpenEden — с её кредитными рейтингами, хранением BNY и вертикально интегрированной структурой фонда — сможет занять ключевую позицию в нише «ончейн-казначейских облигаций». И наоборот, если регулирование ужесточится или доходность останется низкой в течение длительного времени, рост, вероятно, будет больше опираться на институциональную кастомизацию, чем на массовое принятие розничными инвесторами.

Резюме

Модель RWA OpenEden использует четырёхуровневую структуру — лицензированный фонд, институциональное хранение, инвестиционные рейтинги и ончейн-смарт-контракты — для безопасного и прозрачного отображения доходности казначейских облигаций США в композиционные ончейн-активы. TBILL обеспечивает прямой доступ к казначейским облигациям, USDO упаковывает эту доходность в повседневный ончейн-доллар, а PRISM расширяется до мультистратегической доходности.

Понимание OpenEden означает понимание одного из типичных путей перехода RWA от «нарратива» к «инфраструктуре»: доверие исходит от соответствия и хранения TradFi, ценность — от реального процента, а ликвидность и композиционность — от DeFi. Когда все три элемента на месте, реальные активы могут по-настоящему ожить в ончейне — и в этом заключается основная логика, движущая непрерывное расширение OpenEden на рынке ончейн-фиксированного дохода.