Источник изображения: Ember Post

Источник изображения: Ember Post

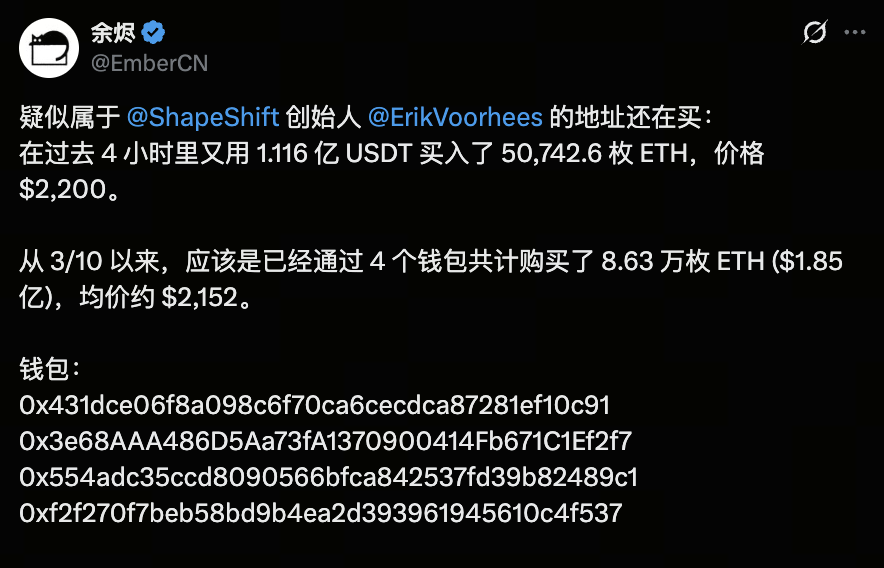

19 марта 2026 года крупная сделка на блокчейне вновь привлекла внимание рынка. По данным ончейн-аналитика EmberCN, адрес, предположительно связанный с Эриком Вурхизом, за последние четыре часа приобрёл около 50 742 Ethereum на сумму примерно 112 млн долларов по средней цене 2 200 долларов. С 10 марта этот участник накопил примерно 86 300 ETH общей стоимостью около 185 млн долларов при средней цене 2 152 доллара.

Эта устойчивая активность капитала сформировала явную «зону стоимости капитала» для ETH в диапазоне 2 100–2 200 долларов, что вновь разогрело дискуссию о среднесрочных перспективах Ethereum: завершив доминирующее ралли BTC, вступает ли ETH в новую фазу переоценки?

Источник изображения: Gate Market Page

Источник изображения: Gate Market Page

В прошлом цикле Bitcoin преодолел отметку 126 000 долларов, и хотя Ethereum также рос, его динамика явно отставала. Соотношение ETH/BTC остаётся на исторических минимумах, что демонстрирует продолжающееся преимущество BTC в структуре капитала. Это расхождение связано не только с движением цены — оно обусловлено сочетанием структуры капитала, продуктовых каналов и рыночного нарратива.

Относительная слабость ETH не указывает на снижение долгосрочного потенциала. Скорее, он находится в фазе «отложенной переоценки», поэтому внимание рынка вновь сосредоточено на его потенциале догнать лидера.

Почему BTC лидирует, а ETH отстаёт?

Главное отличие этого цикла — институциональный капитал сначала пришёл в BTC. По данным Reuters, в октябре 2025 года мировые крипто-ETF зафиксировали рекордные недельные притоки в 5,95 млрд долларов, из которых на Bitcoin пришлось 3,55 млрд, а на ETH — 1,48 млрд. Несмотря на значительный приток в ETH, приоритет BTC был очевиден. Для крупных инвесторов нарратив BTC как «цифрового золота» проще, регуляторные барьеры ниже, а структура продуктов прозрачнее.

Это формирует классическую иерархию капитала: сначала BTC получает самые надёжные и консервативные аллокации. Лишь когда BTC входит в фазу консолидации и растёт аппетит к риску, капитал начинает переходить в ETH. Поэтому отставание ETH не связано с отсутствием ценности, а обусловлено тем, что ETH традиционно следует за BTC в распределении капитала — это повторяющийся паттерн прошлых циклов.

Проблема Ethereum: не отсутствие экосистемы, а слабее механизм извлечения ценности

С технической стороны Ethereum остаётся одной из ключевых платформ для расчётов и обеспечения безопасности крипторынка. В официальной документации Ethereum отмечено, что решения второго уровня (Layer 2) обрабатывают транзакции вне основной сети, используя Ethereum Mainnet как settlement layer. Роллапы сжимают данные транзакций и размещают их в блокчейне, наследуя безопасность и снижая издержки. Такая архитектура ускоряет масштабирование и уменьшает комиссии, но часть сборов, которые раньше поступали напрямую в основную сеть, теперь уходит на L2.

В этом и заключается основная дилемма ETH: экосистема остаётся сильной, но способность напрямую извлекать ценность из ончейн-активности снизилась. Ранее рост числа пользователей и увеличение gas fees поддерживали нарратив ETH. Теперь, по мере перехода транзакций на L2, рост сети Ethereum и цена токена ETH больше не синхронизируются. Официальные источники подтверждают, что архитектура Layer 2 изначально создана для вывода транзакций за пределы основной сети ради повышения пропускной способности и снижения издержек.

В результате ETH остаётся фундаментальным инфраструктурным активом, но уже не может напрямую конвертировать рост экосистемы в сильный рост цены токена, как прежде. Теперь рынок задаётся вопросом: если основная сеть больше не генерирует достаточный доход от комиссий, что должно определять стоимость ETH?

Есть ли у ETH фундаментальная поддержка? Да, но логика изменилась

Источник изображения: Etherscan Gas Tracker

Источник изображения: Etherscan Gas Tracker

Если смотреть только на «доход от комиссий основной сети», нарратив ETH действительно выглядит слабее, но это не означает утрату долгосрочной поддержки. Механизм PoS в Ethereum по-прежнему требует стейкинга ETH для обеспечения безопасности сети, а стейкинг приносит вознаграждения. В официальной документации подчёркивается, что стейкинг — не только источник дохода, но и основа безопасности сети. Иными словами, ETH теперь выступает и как актив, и как залог для безопасности сети — в отличие от простого платёжного токена.

Кроме того, техническая дорожная карта Ethereum подтверждает его роль settlement layer. Обновление Pectra, отражённое в официальной дорожной карте, направлено на оптимизацию стейкинга, что говорит о том, что Ethereum не деградирует, а эволюционирует в сторону более эффективной системы безопасности и расчётов. В долгосрочной перспективе эти обновления не рассчитаны на мгновенный рост цены ETH, а служат для стабилизации базового спроса, повышения гибкости стейкинга и уточнения статуса актива.

Таким образом, ключевой вопрос для ETH никогда не был в «наличии фундаментальных факторов», а в том, как рынок выбирает способ оценки. BTC оценивается как макроактив, ETH — как сложный актив с инфраструктурными, доходными и экосистемными функциями. Преимущество сложного актива — более высокий потенциал роста; недостаток — рынку сложнее быстро определить единую и высокую стоимость.

Почему рынок продолжает спрашивать, догонит ли ETH?

Потому что исторически ETH проявляет себя «позже, но с большей эластичностью». Когда капитал сосредоточен в BTC, ETH обычно показывает слабую динамику; но когда BTC консолидируется или его рост замедляется, рынок ищет активы с более высоким бета, и ETH становится одним из первых, кто получает приток. Эта логика структурная, а не просто эмоциональная.

В последние дни появились явные ончейн-сигналы. По данным X, кошелёк, предположительно связанный с основателем ShapeShift Эриком Вурхизом, активно накапливает ETH — почти 86 300 ETH по средней цене 2 152 доллара. Хотя это не гарантирует разворота рынка, подобные действия свидетельствуют о том, что капитал с глубоким пониманием структуры крипторынка начинает перераспределяться в ETH.

Значимость этих действий — в формировании «среднесрочной зоны стоимости»: это не разовая эмоциональная сделка, а стратегическое позиционирование. То есть на рынке может формироваться новая точка опоры для оценки: если ETH продолжит накапливаться в заданном диапазоне, дальнейшая динамика цены будет зависеть не только от BTC, но и от способности ETH превратить этот уровень стоимости в поддержку.

Когда ETH сможет по-настоящему укрепиться?

Для значимого роста ETH обычно нужны три условия: во-первых, замедление роста BTC, чтобы капитал перестал концентрироваться только в самом надёжном активе. Во-вторых, явный приток капитала в ETH или рост ончейн-активности. В-третьих, возвращение к комплексной оценке — восприятие ETH не только как газа основной сети, но и как settlement layer, стейкинг-актива и основы экосистемы. Если выполняется только одно условие, ETH может просто отскочить; если все три совпадают, возможен полноценный цикл догоняющего роста.

Исходя из текущей публичной информации, наиболее реалистичная оценка: ETH не безнадёжно отстал, а ещё не вошёл в основную фазу переоценки. 17 марта 2026 года Citigroup снизил 12-месячные целевые цены по BTC и ETH, отметив, что застой в регулировании криптовалют в США сдерживает институциональный спрос и спрос на ETF, а также подчеркнул особую чувствительность ETH к пользовательским метрикам активности. Эта позиция соответствует рыночным тенденциям: у ETH не отсутствует нарратив, но пока нет достаточно сильных триггеров со стороны капитала и политики.

Заключение

Если рассматривать отношения ETH и BTC как гонку капитала, BTC — «актив первого выбора» для институтов и макрофондов, а ETH — более сложный, но и более гибкий актив второго эшелона. Долгосрочное отставание ETH связано не со слабыми фундаментальными характеристиками, а с тем, что механизмы извлечения ценности, внедрение продуктов и приоритеты нарратива сложнее для быстрой оценки рынком на старте бычьего цикла.

Таким образом, будущий потенциал ETH определяется не вопросом «есть ли у него ценность», а вопросом «когда рынок готов будет дать ему более высокий мультипликатор». Если капитал начнёт выходить из BTC, а ончейн-активность ETH, доходность стейкинга и нарратив settlement layer усилятся, ETH сможет компенсировать прошлое отставание гораздо более агрессивно. (Данная статья не является инвестиционной рекомендацией. Пожалуйста, торгуйте с осторожностью и учитывайте риски.)