Взрывной рост OpenClaw[1] (ранее Clawdbot) стал поколенческим скачком в автономности. Когда ИИ-агенты начали взаимодействовать друг с другом — иногда вести переговоры и заключать сделки — агентное будущее стало реальностью.

OpenClaw — лишь этап на быстро ускоряющемся пути. В создание мира с поддержкой ИИ инвестируются триллионы долларов. Только расходы на ИИ американских hyperscalers, по прогнозам, превысят $650 млрд в 2026 году — примерно в десять раз больше инфляционно скорректированной стоимости программы Apollo.[2]

То, что начиналось с простых чат-ботов, быстро превращается в агентные, полностью автономные ИИ-системы. Такие ИИ-агенты не просто генерируют контент — они становятся экономическими субъектами, способными рассуждать, действовать, совершать сделки, дебатировать, координировать и многое другое без постоянного контроля человека. Это развитие затронет все сферы, но особенно — коммерцию.

По оценкам, ИИ-агенты могут посредничать в $3–5 трлн мировой потребительской коммерции к 2030 году.[3] Если хотя бы 10% этого объёма перейдёт в агентно-агентную, программируемую коммерцию, это означает сотни миллиардов долларов ежегодных машинных расчетов.

Это приводит к вопросу: какие rails для финансов и координации подходят для коммерции, где действуют ИИ-агенты?

Современная коммерция создана для людей и включает проверку личности, банковских посредников, юридические контракты, расчетные окна и ручной контроль. Автономное ПО не может прийти в отделение банка, подписать документы или ждать несколько дней для ACH-клиринга. Агентам нужна инфраструктура, которая программируется, работает круглосуточно, доступна глобально, permissionless и machine-verifiable по умолчанию.

Блокчейны способны удовлетворить эти требования, и мы уже видим, как эта динамика проявляется.

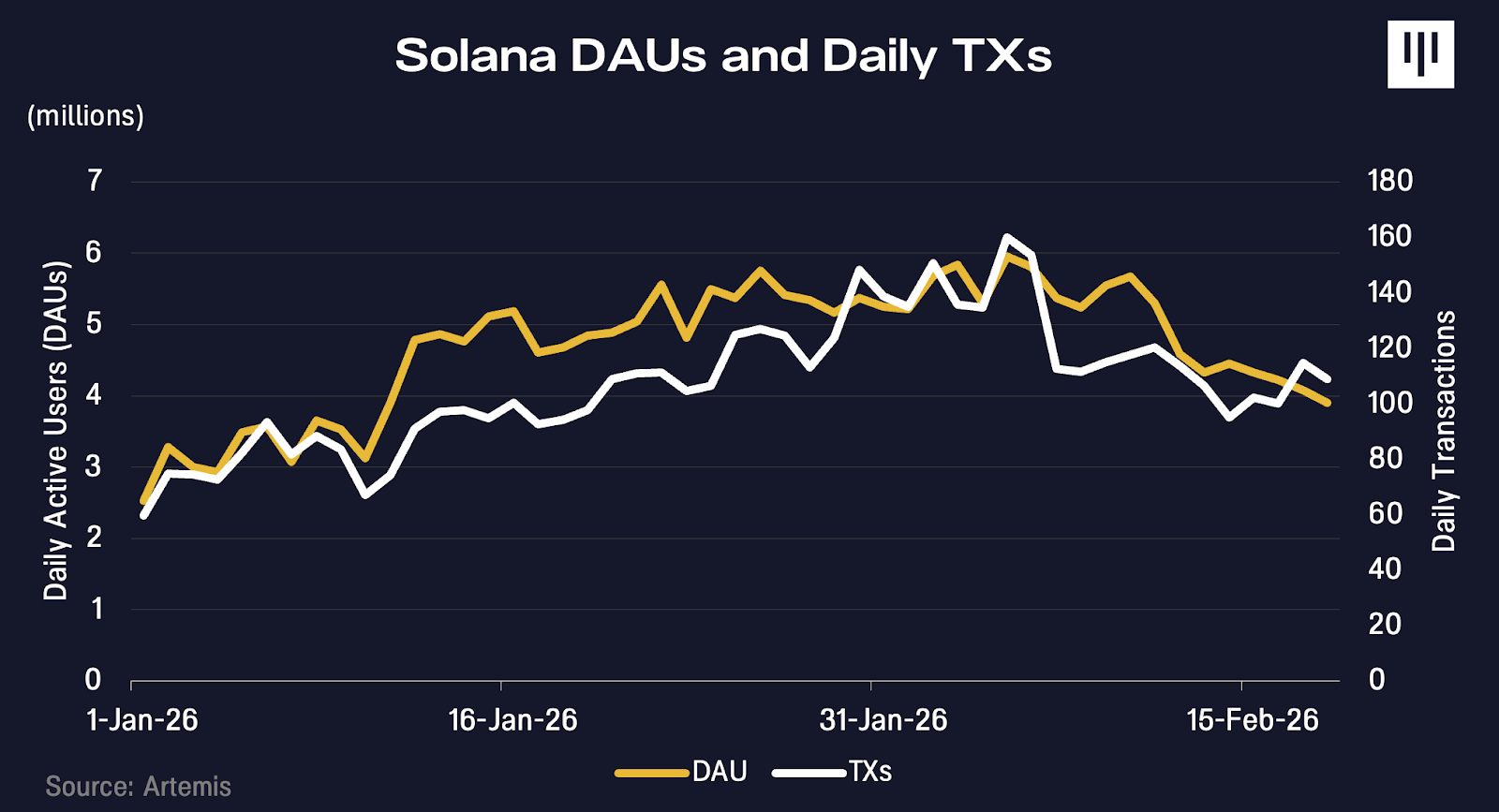

В январе, одновременно с вирусным ростом OpenClaw, начали расти транзакции и активные адреса в Solana. Данные из Moltbook, социальной сети для ИИ-агентов, показывают, что они могли способствовать этому росту.

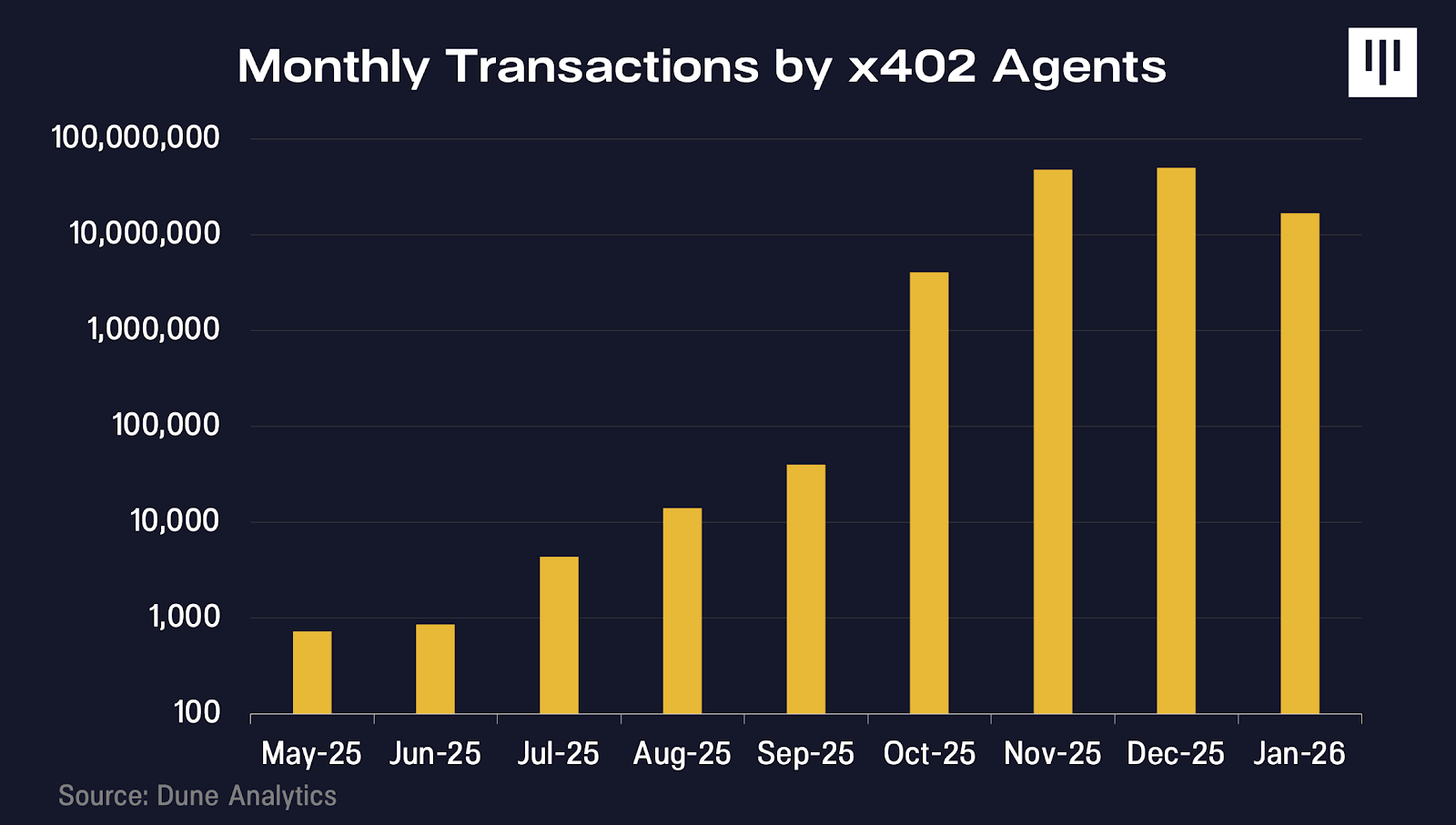

x402 — интернет-нативный платёжный протокол, разработанный Coinbase, который позволяет ИИ-агентам оплачивать цифровые ресурсы в реальном времени без аккаунтов и сложной аутентификации. С момента запуска в 2025 году количество транзакций быстро растёт.

Это по-прежнему ранний этап, и нынешние примеры скорее задают направление, чем дают окончательные ответы. Но если инвесторы заинтересованы в возможностях ИИ-инноваций, было бы ошибкой игнорировать причины, по которым блокчейн-rails станут фундаментом для мира полностью автономных агентов.

Уровни автономности

Многие справедливо отмечают, что сегодняшние ИИ-агенты не нуждаются в блокчейне. Это верно для ближайшей перспективы, но такой взгляд слишком узок.

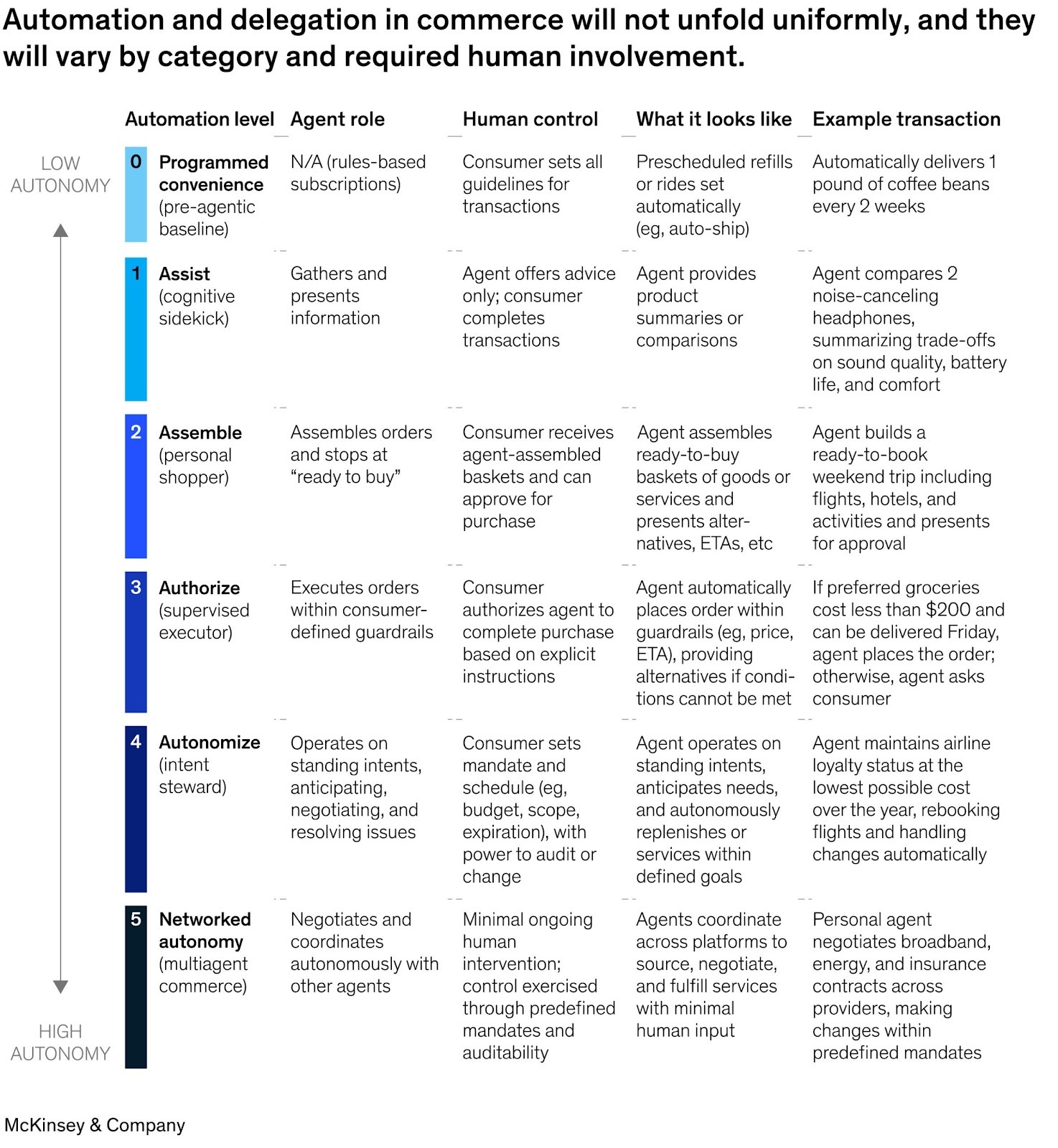

McKinsey недавно опубликовала framework[4], описывающий шесть уровней автоматизации для коммерции на базе ИИ — от базовой подписной поддержки (уровень 0) до полностью автономной агентно-агентной коммерции (уровень 5). Главное: уровни 0–4 не требуют новых финансовых rails. Во всех случаях за транзакцией стоит человеческая личность. Пользователь проходит аутентификацию в ChatGPT, Amazon или Perplexity. У него есть привязанная кредитная карта. Когда агент совершает транзакцию, он действует как прокси для человека и наследует его личность, платёжные реквизиты и юридический статус.

Основа такой коммерции — общие платёжные токены, системы возвратов, инфраструктура обнаружения мошенничества — уже существует благодаря Visa или Stripe и работает достаточно эффективно.

Блокчейн-rails становятся критически важными на уровне 5 и выше: когда агенты взаимодействуют напрямую друг с другом без участия человека; когда нет человеческой личности для наследования; когда платежи должны быть программируемыми, условными и совершаться за миллисекунды; когда агентам нужна переносимая репутация между платформами.

Пока люди несут экономическую ответственность, старые rails подходят. Когда агенты становятся независимыми экономическими субъектами, требования меняются.

Агентные финансы

Чтобы понять, где возникает ценность и почему блокчейн важен, нужно представить логическое завершение развития agentic AI. Мы движемся к миру, где агенты — не просто помощники человека, а независимые экономические субъекты. Некоторые будут созданы компаниями или физическими лицами. Другие будут сгенерированы самими агентами, формируя всё более независимые системы, способные рассуждать, распределять капитал и совершать сделки без постоянного контроля человека.

Если человек не выбирает канал транзакции (например, идти в банк, использовать Stripe, создать блокчейн-кошелёк), агенты рационально выберут rails, которые максимизируют скорость, надёжность и глобальный охват при минимизации трения и зависимости. Когда альтернативой является открытие банковского счёта и ожидание ACH-клиринга в ограниченное время работы банка, агенты естественно выберут permissionless, круглосуточные блокчейн-rails.

Мы видим три ключевых ограничения, которые подтолкнут агентов к блокчейн-rails:

-

Идентичность и доступ: Как отслеживать уникальные личности ИИ-субъектов, которые взаимодействуют друг с другом и регистрируются для сервисов? Как будет выглядеть новая система репутации, если старые системы кредитного скоринга и обнаружения мошенничества были созданы для людей с физическим присутствием в определённых юрисдикциях?

-

Валюта и платежи: Какие формы денег нужны, если агенты совершают бесчисленные микроплатежи, выполняют условные платежи и значительно увеличивают потребность в межюрисдикционной коммерции? Какие формы аккаунтов нужны, если агенты не могут лично прийти в банк для открытия счёта?

-

Минимизация доверия в транзакциях: Как ИИ-агенты избегают трения из-за споров, требующих человеческого арбитража или других форм централизованного доверия, к которым они могут не иметь доступа или не захотят обращаться?

Идентичность и доступ

Прежде чем агент сможет что-то оплатить, контрагент должен знать, с кем или с чем он имеет дело.

Традиционные системы идентификации созданы для людей. Они основаны на государственных удостоверениях, физических подписьях и других атрибутах, предполагающих наличие юридического лица на другой стороне.

Автономный ИИ-агент не обладает такими атрибутами. Он не может лично прийти в банк для открытия счёта или подписать контракт. Однако, если мы хотим, чтобы агенты совершали сделки автономно, им нужно иметь возможность доказать свою легитимность и полномочия.

Если вы подключаете агента к своему банковскому счёту, вопросов становится больше. Как проводить проверки по борьбе с отмыванием денег для программного обеспечения? Где лежит ответственность, если агент действует автономно? Что если его манипулировали?

В простых случаях агент может наследовать учётные данные владельца (например, ChatGPT Checkout). Но эта модель не масштабируется. Несколько агентов требуют разделения прав и лимитов расходов. Неправомерное поведение должно быть изолировано без блокировки всех агентов. В этих сценариях агентам нужны собственные проверяемые личности, а не заимствованные человеческие.

Здесь полезна блокчейн-идентификация. С помощью криптографических методов агент может доказать, что он уполномочен действовать от имени конкретного лица или компании, не раскрывая чувствительную информацию о человеке. Это похоже на цифровую доверенность, которую можно мгновенно проверить в любой точке мира без обращения к юристу или базе данных.

Появляющиеся стандарты, такие как Ethereum ERC-8004, предлагают ончейн-реестры, где агенты могут создавать проверяемые учётные данные и накапливать историю транзакций и репутацию со временем. Агент, успешно завершивший тысячи сделок без споров, существенно отличается от нового агента без истории, и эта репутация становится переносимой между платформами.

Это важно, потому что доверие — необходимое условие для коммерции. Торговцы годами строили системы для блокировки ботов и парсеров. В агентной экономике им теперь нужно понять, как пропускать правильных ботов. Криптографически защищённая и проверяемая идентичность даёт продавцам уверенность без необходимости человеческого посредничества.

Программируемые деньги и микроплатежи

Традиционные платёжные rails были созданы для транзакций человеческого масштаба. Когда вы платите за кофе или джинсы, комиссии по кредитной карте (обычно 2–3% плюс около 30 центов за транзакцию) не имеют существенного значения.

Но агентно-агентная коммерция работает на совершенно ином уровне. Агент, пишущий код, может совершить 10 000 API-запросов за одну задачу. Агент, сравнивающий цены, может обращаться к сотням поставщиков данных. Платежи должны происходить за миллисекунды, многократно и в долях цента.

Сети кредитных карт не оптимизированы для такого поведения. Минимальные комиссии делают микроплатежи экономически невыгодными. Системы обнаружения мошенничества блокируют аккаунты с высокой машинной активностью. Скорость транзакций значительно ниже по сравнению с высокопроизводительными блокчейн-протоколами.

Стейблкоины и программируемые деньги действительно полезны здесь. Ончейн-транзакции можно дробить до малых единиц с затратами на расчёт близкими к долям цента. Более того, благодаря программируемости платежи могут быть условными: платить X только если API возвращает валидные данные, высвобождать средства только при завершении вычислительной задачи, стримить платежи в реальном времени по мере потребления услуги, а не платить заранее за блок мощности, который может не понадобиться.

Программируемость также повышает эффективность капитала. Сегодня обычно нужно предварительно пополнить счёт, чтобы агент получил доступ к новой услуге. Нужно оценить потребление и заранее заблокировать капитал. С помощью смарт-контрактов и ончейн-коллатерализации агент может доказать платёжеспособность без перевода денег до момента оказания услуги.

Блокчейн обеспечивает финансовую инфраструктуру, соответствующую тому, как должны работать агенты: автономно, часто, условно и эффективно с точки зрения капитала.

Минимизация доверия в транзакциях

Традиционная коммерция строит доверие на посредниках. Платёжные процессоры управляют возвратами. Банки обеспечивают гарантии расчетов. Суды разрешают споры. Контракты в конечном итоге зависят от человеческой правовой системы для исполнения.

Эта модель становится неэффективной, когда миллиарды малых транзакций происходят между юрисдикциями. ИИ-агент, взаимодействующий с другим ИИ-агентом, может не иметь доступа или не захотеть полагаться на конкретную правовую систему. Исполнение через границы может быть медленным, дорогим и неопределённым.

Блокчейны уменьшают зависимость от этих ненадёжных систем доверия, используя смарт-контракты для прямого кодирования исполнения. Например, смарт-контракты позволяют программно резервировать средства и высвобождать их только при выполнении заранее определённых условий. Расчёты становятся детерминированными, а не подверженными риску возврата. Правила прозрачны и заранее проверяемы обеими сторонами. Нет необходимости обращаться к юридическим средствам.

Для автономных агентов, работающих в масштабе, минимизация зависимости от централизованных посредников и человеческого арбитража снижает трение, повышает предсказуемость и позволяет коммерции масштабироваться программно. Такая инфраструктура с низким трением может увеличить объём экономической активности, которая была бы невыгодна при старых моделях исполнения. Агентная коммерция, реализованная на блокчейн-rails, может ускорить рост мирового ВВП.

Это только начало

Вопрос не в том, придёт ли агентная коммерция. Вопрос — на какой инфраструктуре она будет работать.

Когда ИИ-агенты становятся автономными экономическими субъектами, число экономических субъектов в мировой экономике экспоненциально увеличивается. Агентам нужны цифровые финансовые rails, технологический стек, способный обрабатывать программируемые расчёты, большие объёмы микроплатежей, permissionless-координацию и системы идентификации с минимальным доверием. Эти принципы лежат в основе дизайна блокчейнов.

Быстрый рост числа ИИ-агентов — сильный драйвер для активности в блокчейне. Уже есть подтверждения этого процесса, и это возможность создания стоимости, которую большинство инвесторов недооценивает.

Отказ от ответственности:

1. Эта статья перепечатана с [Panteracapital]. Все авторские права принадлежат оригинальному автору [Panteracapital]. Если есть возражения относительно перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и они оперативно рассмотрят вопрос.

2. Отказ от ответственности: Мнения и взгляды, изложенные в данной статье, принадлежат исключительно автору и не являются инвестиционным советом.

3. Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.